Навигация

Определение потребности в оборотных средствах

36634

знака

0

таблиц

0

изображений

3 Определение потребности в оборотных средствах

Организация оборотных средств хозяйствующего субъекта включает определение потребности в оборотных средствах, их состава, структуры, источников формирования, а также регулирование и управление использованием оборотных средств.

Основными принципами организации оборотных средств являются:

· Нормирование, которое позволяет экономически обоснованно установить необходимый размер оборотных средств и тем самым обеспечить условия для успешного осуществления ими своих функций.

· Использование оборотных средств строго по целевому назначению.

· Обеспечение сохранности, рационального использования и ускорения оборачиваемости оборотных средств.

Для организации важно правильно определить оптимальную потребность в оборотных средствах, что позволит с минимальными издержками получать прибыль, запланированную при данном объеме производства. Занижение величины оборотных средств влечет за собой неустойчивое финансовое состояние, перебои в производственном процессе и, как следствие, снижение объема производства и прибыли. В свою очередь, завышение размера оборотных средств снижает возможности организации производить капитальные затраты по расширению производства. Замораживание средств (собственных и заемных) в любом виде - в виде складских запасов готовой продукции или приостановленного производства, излишних сырья и материалов, обходится организации очень дорого, так как свободные денежные средства можно использовать более рационально для получения дополнительного дохода.

Конкретные размеры оборотных средств определяются текущей потребностью и зависят от характера и сложности производства, длительности производственного цикла, сезонности производства, темпов роста производства, изменения условий материально-технического снабжения и сбыта продукции, порядка расчетов и организации расчетно-кассового обслуживания, финансовых возможностей организации, периодичности и сроков поступления платежей и т.п.

В организациях определение потребности в оборотных средствах должно быть увязано со сметой затрат на производство и производственным планом. В нем следует обосновать выпуск конкретных видов продукции в нужном количестве и в определенные сроки.

Определение потребности в оборотных средствах значительно упрощается, если своевременно заключены хозяйственные договоры и определены все условия поставок (цены на товарно-материальные ценности, размеры поставляемых партий, условия и формы расчетов и др.).

Текущая потребность организации в оборотных средствах определяется с помощью их нормирования — важнейшего элемента управления формированием и использованием оборотных активов.

Нормирование представляет собой процесс установления оптимального размера оборотных средств, необходимых для осуществления нормальной хозяйственной деятельности организации. Нормирование оборотных средств — предмет внутреннего финансового планирования. Посредством нормирования финансовые службы определяют потребность в собственных оборотных средствах в минимальном, но достаточном объеме, при котором обеспечивается выполнение запланированных заданий и непрерывность воспроизводственного процесса.

Нормирование осуществляется с помощью расчета норм и норов по каждому элементу оборотных средств.

Норма — это относительный показатель, выражающий объем запасов материальных ценностей, необходимых для обеспечения норной работы, и исчисляемый в днях запаса, рублях и процентах.

Норматив оборотных средств — это денежное выражение запаса материальных ценностей, минимально необходимых для ритмичной работы хозяйствующего субъекта.

Существуют несколько методов расчета нормативов оборотных средств: аналитический, коэффициентный и метод прямого счета.

4 Источники формирования оборотного капитала

Источники, из которых формируются оборотные средства, отражаются в пассиве бухгалтерского баланса. Традиционные источники

формирования оборотного капитала организации можно -разделить на следующие группы:

· собственные источники — собственный капитал;

· средства, приравненные к собственным, — устойчивые пассивы;

· заемные источники — краткосрочные кредиты банков;

· товарный кредит;

· привлеченные средства — кредиторская задолженность предприятия.

Собственные источники наиболее важны, так как от их удельного веса в общем финансировании оборотных активов зависит финансовая устойчивость организации. Собственный оборотный капитал обеспечивает имущественную и оперативную самостоятельность и формируется из средств уставного капитала, добавочного капитала, резервного капитала, а также целевых поступлений и финансирования, а также нераспределенной прибыли.

Первоначально формирование собственного капитала осуществляется в момент создания организации. Она обеспечивается основными и оборотными средствами, необходимыми для осуществления коммерческой деятельности в размерах, определенных учредительными документами. В этих целях в зависимости от организационно-правовых форм формируется уставный (складочный, паевой) капитал, что относится к корпоративным коммерческим организациям — хозяйственным обществам, хозяйственным товариществам и производственным кооперативам, или уставный фонд — на унитарных и федеральных казенных предприятиях.

Часть средств, инвестированных учредителями, направляется на приобретение производственных запасов, поступающих в производство для изготовления товарной продукции, выполнения работ, оказания услуг. Вплоть до поступления выручки от реализации продукции (работ, услуг) оборотные средства служат источником финансирования текущих производственных затрат.

В дальнейшем пополнение оборотных средств, авансируемых организацией на возобновление производственного цикла, может осуществляться за счет полученной выручки от продажи продукции и собственных средств, полученных организацией в процессе ее деятельности, главным образом за счет части нераспределенной прибыли, которая направляется на пополнение оборотных средств и финансирование их прироста. Это зависит как от накопленной нераспределенной прибыли прошлых лет, финансовых результатов текущего года, намечаемых направлений использования прибыли (инвестирования в капитальные вложения, выплаты доходов собственникам, расходования на потребление работникам, на социальные нужды и т.п.), так и от изменения норматива оборотных средств, от возможностей привлечения иных источников.

В условиях полной хозяйственной самостоятельности, когда организации наделены широкими полномочиями в распоряжении собственным имуществом, в том числе и денежными средствами, в их обороте могут находиться прочие собственные средства в виде временно не используемых фондов денежных средств.

Средства этих фондов, имеющих целевое назначение, в современных условиях вовлекаются в текущий оборот по приобретению производственных запасов, покрытию затрат, связанных с сезонным характером производства, особенностями отгрузки готовой продукции, спецификой осуществления расчетов и т.п.

Все это нарушает принцип целевого использования перечисленных фондов денежных средств. Однако в условиях нестабильной экономической ситуации такой путь позволяет расширить финансовые вложения в оборотный капитал и одновременно решить задачи по стабилизации величины собственного капитала, вложенного в текущий оборот. Этот путь в известной мере уменьшает зависимость организаций от заемных средств и в конечном итоге ведет к повышению их платежеспособности и ликвидности.

Кроме собственных источников пополнения оборотных средств каждый хозяйствующий субъект располагает средствами, приравненными к собственным. Это так называемые устойчивые пассивы, которые не принадлежат организации, но, в силу установленного порядка расчетов, постоянно находятся в ее обороте и используются а вполне законных основаниях. Минимальный постоянный размер устойчивых пассивов всегда находится в распоряжении организации и используется в качестве дополнительного источника финансирования хозяйственной деятельности и формирования собственных оборотных средств. К устойчивым пассивам относятся:

· минимальная переходящая задолженность по оплате труда, которая обусловлена естественным расхождением между сроком начисления и датой выплаты заработной платы;

· задолженность бюджету по некоторым видам налогов, начисление которых происходит раньше срока платежа;

· минимальная задолженность по резервам на покрытие предстоящих расходов и платежей;

· минимальная задолженность покупателей по залогам за тару;

· задолженность заказчикам по авансам и частичной оплате (предоплате) продукции.

Кроме собственных и приравненных к ним финансовых ресурсов в обороте организации находятся заемные средства, основу которых составляют краткосрочные кредиты банков и займы. Заемные источники для пополнения оборотных средств традиционно включают краткосрочные ссуды коммерческих банков, которые выдаются на основе кредитных договоров. Они используются для создания сезонных запасов сырья и материалов, временного недостатка собственных оборотных средств и т.п.

Коммерческие кредиты — это кредиты других организаций, которые предоставляются в виде займов, авансов и векселей для осуществления расчетных операций.

Несмотря на повышение роли заемных средств в формировании оборотного капитала, далеко не все организации имеют возможность привлекать заемные средства для его пополнения, что связано с дороговизной кредитных ресурсов.

Следует отметить, что использование векселя в качестве платежного средства еще не получило должного распространения.

Между тем привлечение заемных средств экономически оправданно, так как покрывает временную дополнительную потребность 1 организации в оборотных средствах.

К привлеченным организацией в хозяйственный оборот средствам относится кредиторская задолженность — по существу, бесплатный денежный ресурс, возникающий вследствие существующего порядка оплаты готовой продукции и услуг. В отличие от устойчивых пассивов, кредиторская задолженность — не планируемый источник формирования оборотных средств. Однако в большинстве случаев кредиторская задолженность возникает в результате нарушения расчетно-платежной дисциплины и вследствие несоблюдения организацией сроков оплаты продукции и расчетных документов.

Заключение

В заключении можно сделать следующие выводы. В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных средств.

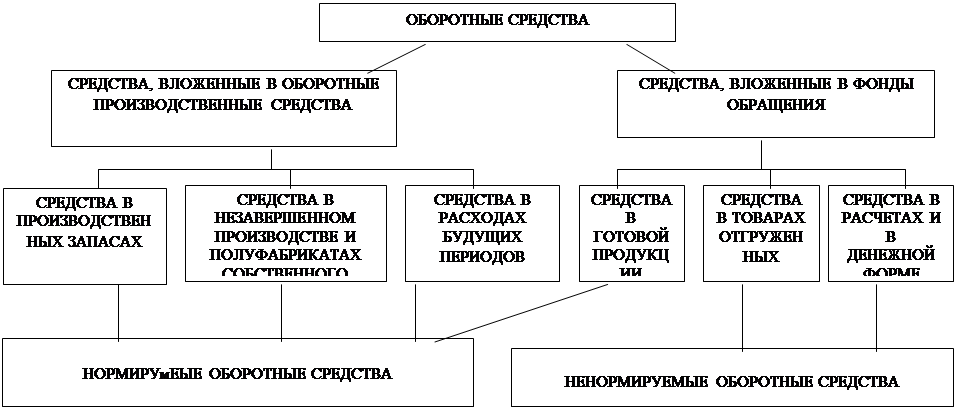

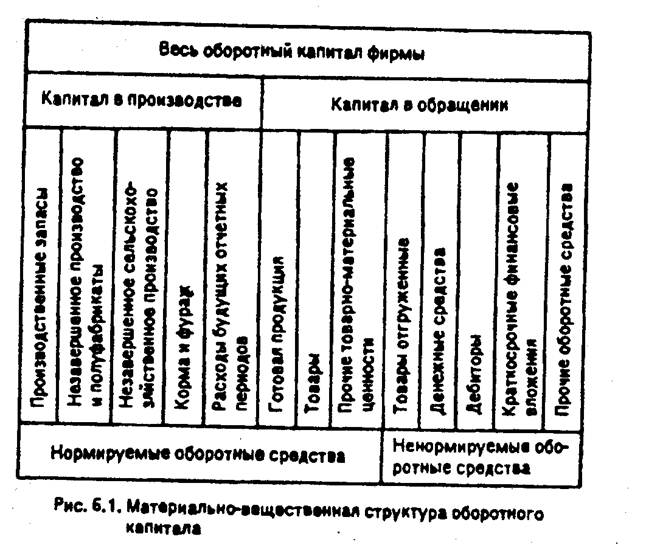

Оборотные средства представляют собой совокупность денежных средств, авансируемых предприятием для создания оборотных производственных фондов и фондов обращения, обеспечивающих их непрерывный кругооборот. Постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Это важнейшая функция оборотных средств - производственная.

Проблема улучшения использования оборотных средств стала еще более актуальной в условиях формирования рыночных отношений. Интересы предприятий требуют полной ответственности за результаты своей производственно - финансовой деятельности. Поскольку финансовое положение предприятий находится в прямой зависимости от состояния оборотных средств и предполагает соизмерение, затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, предприятия заинтересованы в рациональной организации оборотных средств - организаций их движения с минимально возможной суммой для получения наибольшего экономического эффекта.

Эффективность использования оборотных средств зависит от многих факторов, которые условно можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы, и таким образом, увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия.

Управление оборотными средствами напрямую связано с механизмом определения плановой потребности предприятия в них, их нормированием. Для предприятия важно правильно определить оптимальную потребность в оборотных средствах, что позволит с минимальными издержками получать прибыль, запланированную при данном объеме производства. Занижение величины оборотных средств влечет за собой неустойчивое финансовое состояние, перебои в производственном процессе и, как следствие, снижение объема производства и прибыли. В свою очередь, завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты по расширению производства.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Финансы организаций (предприятий): учебник для студентов вузов, под ред. Н.В. Колчиной. – 4-е изд., переаб. и доп. – М.: ЮНИТИ-ДАНА, 2007.

2. Николаева Т.П. Финансы предприятий / Московский международный институт эконометрики, информатики, финансов и права, М., 2003.

3. Шуляк П. Н. Финансы предприятия: Учебник. — Ш95 6-е изд., перераб. и доп. — М.: Издательско-торговая корпорация «Дашков и К°», 2006.

4. Селезнева Н.Н., Ионова А.Ф Финансовый анализ. Управление финансами: Учеб. пособие для вузов. – 2-е изд., переаб. и доп. – М.: ЮНИТИ-ДАНА, 2006.

5. Щербина А.В. Финансы организаций. – М.: «Инфра-М», 2005

6. Финансы предприятий. / Под ред. Романовского М.В. - СПб.: Бизнес-Пресса, 2003.

Похожие работы

... = 1.3 т. Как мы видим из расчетов, приведенных выше, среднемесячная производительность труда осталась неизменной за все три года. Это говорит о равномерности работы НГДУ. 3. ОБОРОТНЫЕ СРЕДСТВА В СФЕРЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том числе и ...

... большие проценты, искать внеплановые источники средств, идти на нарушение финансовой дисциплины. Отвлечение оборотных средств ведет к замедлению их оборачиваемости, снижает эффективность работы предприятия, ухудшает его финансовое состояние. Организация оборотных средств предприятия обязательно включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий ...

... Российской Федерации и Центрального банка Российской Федерации от 1 июля 1992 г. № 458 и последующие изменения и дополнения. Предусмотрено выделение целевого государственного кредита на пополнение оборотных средств предприятий и организаций. Источником этого кредита служит целевой внебюджетный фонд, создаваемый в финансовых органах краев, областей, автономных образований, городов Москвы и Санкт- ...

... речь далее. Наиболее общий метод расчета потребности в оборотном капитале фирмы основан на объеме реализованной продукции, определенном в бизнес-плане на предстоящий период и уровне коэффициента закрепления оборотных средств за предшествующие периоды. Из формулы, по которой рассчитывается этот коэффициент, непосредственно следует: где О — средний остаток оборотного капитала; Р — стоимость ...

0 комментариев