Навигация

Обоснование ставки дисконтирования

17418

знаков

17

таблиц

16

изображений

Содержание

Введение

1. Обоснование ставки дисконтирования

2. Расчет показателей эффективности инвестиционных проектов (NPV, IRR, PI, DPP)

3. Формирование инвестиционного портфеля

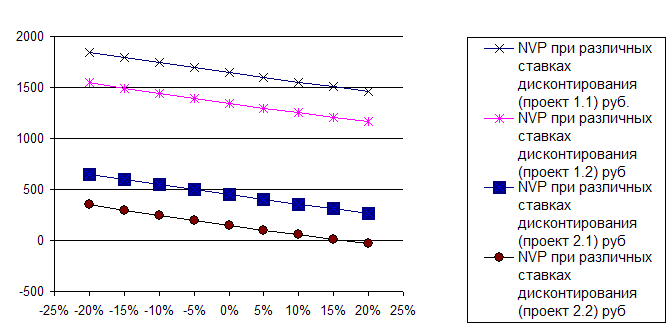

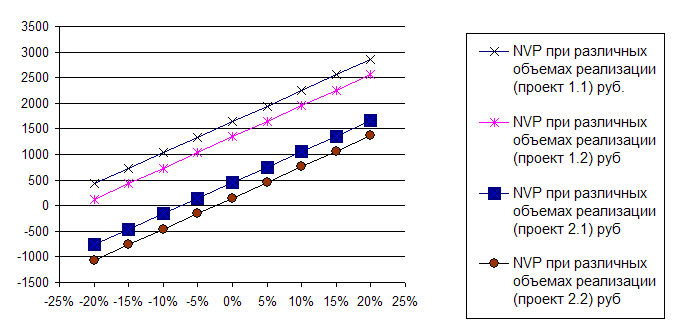

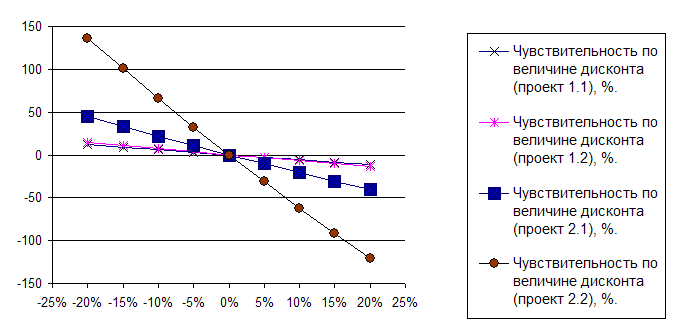

4. Определение чувствительности инвестиционных проектов

5. Определение точки безубыточности и запаса финансовой прочности

Литература

Введение

Инвестиционная деятельность является важным аспектом развития современного предприятия и связана с необходимостью принятия решений о вложении капитала.

Актуальность данной темы невозможно оспаривать. Ведь именно с помощью инвестиций осуществляется расширенное воспроизводство основных средств и материально-технической базы предприятия. Инвестиции позволяют предприятиям увеличивать объем производства и, соответственно, прибыли. От размера и эффективности инвестиций зависят себестоимость, ассортимент, качество, новизна и привлекательность продукции, т.е. ее конкурентоспособность. Осуществление инвестиционной деятельности невозможно без стратегического подхода, т.е. без разработки инвестиционной стратегии.

Инвестиционная стратегия представляет собой систему долгосрочных целей инвестиционной деятельности организации, определяемых общими задачами ее развития и инвестиционной идеологией, а также выбор наиболее эффективных путей их достижения.

На выбор инвестиционной стратегии предприятий могут влиять различные факторы, которые могут играть роль ограничителей роста производства, поэтому важно принять оптимальную инвестиционную стратегию.

Под оптимальной инвестиционной стратегией понимается такое инвестиционное поведение предприятия (или тип стратегии), при котором заявленные цели (мотивы) адекватны способам их достижения (то есть формам инвестиций и источникам финансирования).

Процесс разработки оптимальной инвестиционной стратегии является важнейшей составной частью общей системы стратегического выбора предприятия, основными элементами которого являются миссия, общие стратегические цели развития, система функциональных стратегий в разрезе отдельных видов деятельности, способы формирования и распределения ресурсов.

1. Обоснование ставки дисконтирования

Для выполнения финансово-экономических расчетов при оценке того или иного проекта необходимо определить ставку дисконтирования. Определение ставки дисконтирования – один из наиболее спорных моментов среди инвесторов. Существует несколько точек зрения на процесс определения ставки дисконтирования.

Одни эксперты [Ковалев, стр. 356], "определяя ставку дисконтирования, обычно исходят из так называемого безопасного или гарантированного уровня доходности финансовых инвестиций, который обеспечивается государственным банком по вкладам или при операциях с ценными бумагами. При этом может даваться добавка за риск, причем, чем более рисковым считается рассматриваемый проект или финансовый контракт, тем больше размер премии за риск".

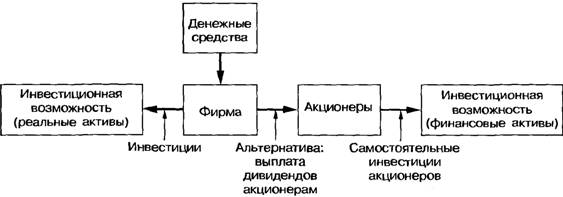

Другие (например, Р. Брэйли, С. Майерс) считают, что ставка дисконтирования представляет собой альтернативные издержки инвестирования в проект, а не на рынке капитала, т.е. вместо осуществления проекта X деньги можно отдать акционерам, которые вложат их в финансовые активы.

Из рисунка видно, что альтернативные издержки осуществления проекта представляют собой доходность, которые могли бы получить акционеры, если бы инвестировали свои деньги по собственному усмотрению. Таким образом, при дисконтировании денежных потоков проекта по ожидаемой доходности сопоставимых финансовых активов, определяется, сколько инвесторы готовы заплатить за проект.

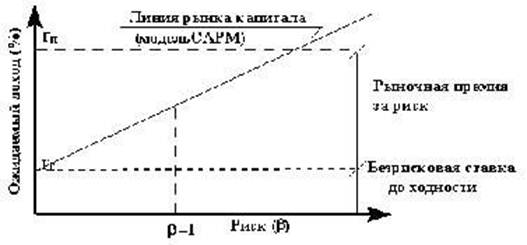

В данной курсовой работе будем исходить из первой точки зрения. Максимальный процент по вкладам для частных лиц в Сбербанке (от 10000 руб., на 2–3 года) – 14,5%. Полагаем, что процентная ставка банка учитывает инфляцию. Предположим, что инвестор считает данный проект низко рисковым. Премия за риск составит 4,5%. Таким образом, ставка дисконтирования составит 14,5%+4,5%=19%.

2. Расчет показателей эффективности инвестиционных проектов (NPV, IRR, PI, DPP)

1. Чистая приведенная стоимость (Net Present Value, NPV) рассчитывается по формуле:

![]()

![]() , где (1)

, где (1)

CFk – поступление в k-м базисном периоде (обычно, приток средств);

IC – исходная инвестиция (отток средств);

r – ставка дисконтирования, по которой элементы денежного потока будут приводиться к одному моменту времени.

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока.

Очевидно, что если:

NPV > 0, проект принять следует;

NPV < 0, не следует принимать проект;

NPV = 0, в случае принятия проекта ценность компании не изменится.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение ряда лет, то формула для расчета NPV модифицируется следующим образом:

![]() , где (2)

, где (2)

k – число периодов получения доходов;

j – число периодов инвестирования средств в проект;

ICd – дисконтированная сумма инвестиционных затрат.

В данной курсовой работе инвестиции являются разовыми, поэтому будем использовать формулу (1).

Похожие работы

... ставки дисконтирования целиком зависит от степени доверия и признания авторитетности привлекаемых экспертов инвестором. Кумулятивный метод оценки премии за риск. Одним из наиболее распространенных на практике способов определения ставки дисконтирования является кумулятивный метод оценки премии за риск. В основе этого метода лежат предположения о том, что: · если бы инвестиции были ...

... часть которой Аптека может направлять на инвестирование различных социальных программ, снижая при этом соответствующую нагрузку на бюджет и прибыль предприятий. 3 Принятие решений по инвестиционному проекту «Социальная Аптека» 3.1 Рекомендации по эффективному принятию решений при формировании бюджета капиталовложений инвестиционного проекта «Социальная Аптека» Решения должны приниматься в ...

... капитала Вновь создаваемы с гос. пред-я Частные пред-я Завоев-е рынков сбыта SS интересов Увелич-с оборота капитала Повыш-е эффск-ти экономики Регулир-е инвестиц. процесса Рсал-я соц.-ориентиров анных проектов Государство На практике кроме осн. участников м.б. задействованы десятки посредников, т.е. заинтересованные ...

... средств. В мировой практике получили распространение различные механизмы финансирования экологических инвестиций 2. Анализ и оценка инвестиций на природоохранные мероприятия на примере ОДО "Гута" 2.1 Зарубежный опыт инвестирования природоохранных мероприятий Важное значение имеет изучение мирового опыта инвестирования природоохранных мероприятий и достигнутых результатов. Отметим, что ...

0 комментариев