Навигация

Формирование инвестиционного портфеля

17418

знаков

17

таблиц

16

изображений

3. Формирование инвестиционного портфеля

С точки зрения инвесторов наиболее значимым является критерий доходности. Все проекты имеют положительный NPV, наиболее высокий NPV (15548 тыс. руб.) у проекта 12, самый низкий (3824 тыс. руб.) у проекта 9.

С точки зрения внутренней нормы доходности необходимо отобрать проекты IRR, которых выше, чем установленная инвестором норма дисконта. По данному критерию подходят все проекты. Наибольший IRR у проекта 6 (46,834%), наименьший – у проекта №9 (25,96%).

С точки зрения индекса прибыльности, наиболее прибыльным является проект №12 (1,706), наименее прибыльным – проект №9 (1,16).

С точки зрения периода окупаемости, быстрей всех (за 3 года) окупятся проекты №3, 6, 12, 15.

Таким образом, инвестиционный портфель будет состоять из проектов №3, 12, 15. Наиболее выгодным проектом является проект №12, т.к. у него высокая доходность и наименьший срок окупаемости. Проект №15 попал в портфель, т.к. NPV у него выше, чем у его "конкурента" проекта №6, несмотря на то, что IRR и PI незначительно меньше.

| Показатель / Проект | 3 | 12 | 15 |

| NPV, тыс. руб. | 14773 | 15548 | 12359 |

| IRR, % | 42,91 | 47,94 | 44,4 |

| PI | 1,64 | 1,706 | 1,66 |

| DPP, лет | 3 | 3 | 3 |

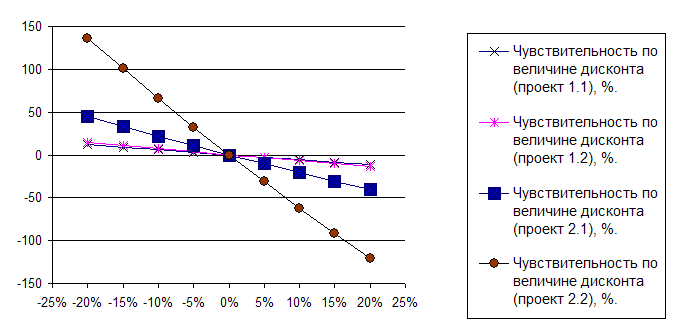

4. Определение чувствительности инвестиционных проектов

Анализ чувствительности проводится с целью учета и прогноза влияния изменения входных параметров (инвестиционные затраты, приток денежных средств, барьерная ставка, уровень реинвестиций) инвестиционного проекта на результирующие показатели.

Наиболее удобный вариант – это относительное изменение одного из входных параметров (пример – все притоки денежных средств минус 5%) и анализ произошедших изменений в результирующих показателях.

Для анализа чувствительности главное – это оценить степень влияния изменения каждого (или их комбинации) из входных параметров, чтобы предусмотреть наихудшее развитие ситуации в бизнес плане (инвестиционном проекте).

Таким образом, рассматривается обычно пессимистический, наиболее вероятный и оптимистический прогнозы и рассчитываются результаты инвестиционного проекта.

Результаты анализа чувствительности учитываются при сравнении взаимозаменяемых и не комплиментарных (невзаимозаменяемых с ограничением по максимальному бюджету) инвестиционных проектов. При прочих равных условиях выбирается инвестиционный проект (проекты) наименее чувствительный к ухудшению входных параметров.

В анализе чувствительности речь идет не о том, чтобы уменьшить риск инвестирования, а о том, чтобы показать последствия неправильной оценки некоторых величин. Анализ чувствительности сам по себе не изменяет факторы риска.

Формула для сравнения исходных параметров с рассчитанными по данным анализа чувствительности [Анализ чувствительности]:

![]() , где

, где

![]() – изменение величины в %;

– изменение величины в %;

Аисх – исходное (начальное) значение параметра А;

Аач – параметры, рассчитанные по данным анализа чувствительности (конечное значение А).

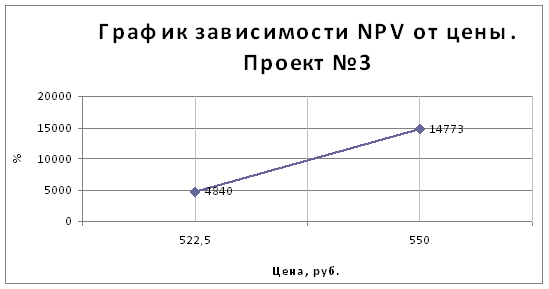

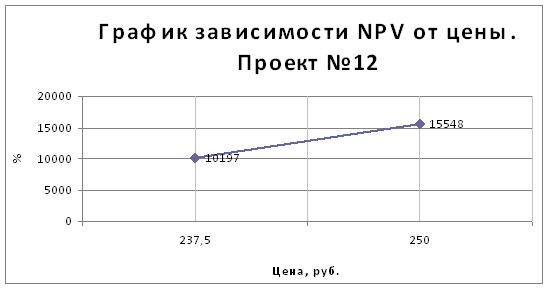

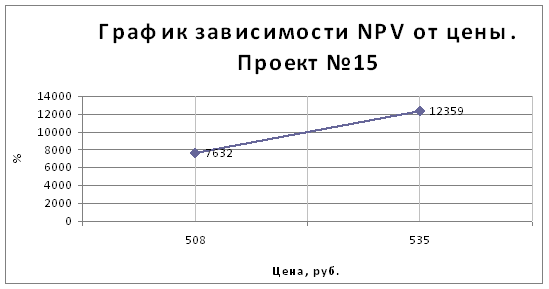

Показатель "цена"

Предположим, что из-за изменений на рынке необходимо снизить цену на 5%.

Себестоимость не изменится.

| Поступления в k-базисном периоде (CFk) | |||

| Годы / Варианты | 3 | 12 | 15 |

| 1-й год | 5434 | 10530 | 6382 |

| 2-й год | 10496,5 | 10530 | 9412 |

| 3-й год | 10496,5 | 10530 | 9412 |

| 4-й год | 10496,5 | 10530 | 9412 |

| 5-й год | 10496,5 | 10530 | 9412 |

| Дисконтированные денежные потоки, тыс. руб., NPV | |||

| Годы / Варианты | 3 | 12 | 15 |

| 0-й год | -23000 | -22000 | -18600 |

| 1-й год | 4566 | 8849 | 5363 |

| 2-й год | 7412 | 7436 | 6646 |

| 3-й год | 6229 | 6249 | 5585 |

| 4-й год | 5234 | 5251 | 4693 |

| 5-й год | 4399 | 4413 | 3944 |

| NPV, тыс. руб. | 4840 | 10197 | 7632 |

В результате расчетов выяснилось, что NPV чувствителен к изменению цены. При снижении цены на 5% проекты не будут приносить убытки. NPV проектов №3 снизится в 3 раза, №12 в 1,5 раза, №15 в 1,6 раз.

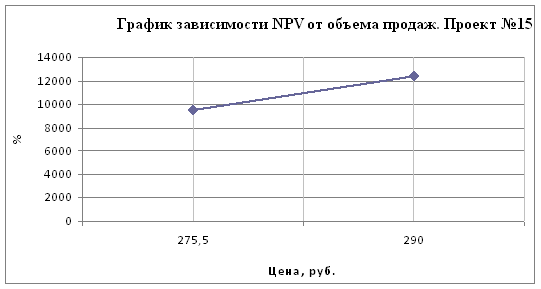

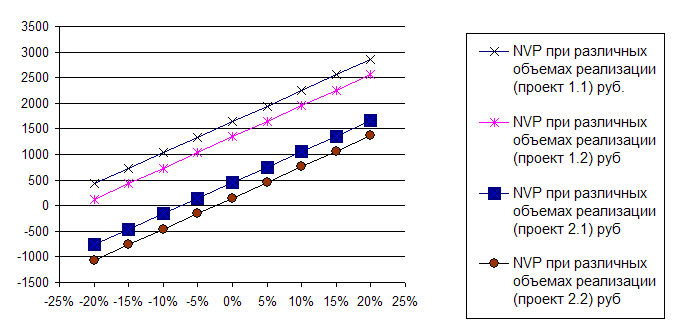

Показатель "объем продаж"

Предположим, что объем продаж снизился на 5%. Тогда,

| Показатели / Варианты | 3 | 12 | 15 |

| Объем продаж, тыс. шт. | |||

| 1-й год | 95 | 133 | 47,5 |

| 2-й год | 119 | 133 | 57 |

| 3-й год | 119 | 133 | 57 |

| 4-й год | 119 | 133 | 57 |

| 5-й год | 119 | 133 | 57 |

| Себестоимость в год, тыс. руб. | |||

| Годы / Варианты | 3 | 12 | 15 |

| 1-й год | 45400 | 24855 | 20737,5 |

| 2-й год | 53080 | 24855 | 22685 |

| 3-й год | 53080 | 24855 | 22685 |

| 4-й год | 53080 | 24855 | 22685 |

| 5-й год | 53080 | 24855 | 22685 |

| Поступления в k-базисном периоде (CFk) | |||

| Годы / Варианты | 3 | 12 | 15 |

| 1-й год | 7034 | 11475 | 6907 |

| 2-й год | 12554 | 11475 | 10042 |

| 3-й год | 12554 | 11475 | 10042 |

| 4-й год | 12554 | 11475 | 10042 |

| 5-й год | 12554 | 11475 | 10042 |

| Дисконтированные денежные потоки, тыс. руб., NPV | |||

| Годы / Варианты | 3 | 12 | 15 |

| 0-й год | -23000 | -22000 | -18600 |

| 1-й год | 5911 | 9643 | 5804 |

| 2-й год | 8865 | 8103 | 7091 |

| 3-й год | 7450 | 6809 | 5959 |

| 4-й год | 6260 | 5722 | 5008 |

| 5-й год | 5261 | 4809 | 4208 |

| NPV, тыс. руб. | 10747 | 13086 | 9470 |

В результате расчетов выяснилось, что NPV чувствителен к изменению объема продаж. Так, во всех трех случаях снижение этого показателя на 5% не приведет к убыткам по всем проектам. NPV проекта №3 снизится в 1,4 раза, проект №12 – в 1,2 раза, проект №15 – в 1,3. Таким образом, проект №12 менее всех остальных чувствителен к изменению объема продаж.

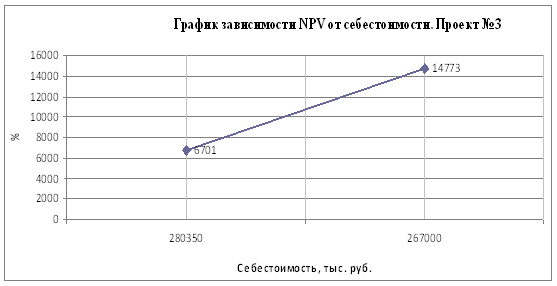

Показатель "себестоимость"

Предположим, что себестоимость увеличилась на 5%. Тогда,

| Себестоимость в год, тыс. руб. | |||

| Годы / Варианты | 3 | 12 | 15 |

| 1-й год | 49350 | 27090 | 22312 |

| 2-й год | 57750 | 27090 | 24465 |

| 3-й год | 57750 | 27090 | 24465 |

| 4-й год | 57750 | 27090 | 24465 |

| 5-й год | 57750 | 27090 | 24465 |

Поступления в k-базисном периоде (CFk) | |||

| Годы / Варианты | 3 | 12 | 15 |

| 1-й год | 5834 | 10990 | 6670 |

| 2-й год | 11184 | 10990 | 9867 |

| 3-й год | 11184 | 10990 | 9867 |

| 4-й год | 11184 | 10990 | 9867 |

| 5-й год | 11184 | 10990 | 9867 |

| Дисконтированные денежные потоки, тыс. руб., NPV | |||

| Годы / Варианты | 3 | 12 | 15 |

| 0-й год | -23000 | -22000 | -18600 |

| 1-й год | 4903 | 9235 | 5605 |

| 2-й год | 7898 | 7761 | 6968 |

| 3-й год | 6637 | 6522 | 5855 |

| 4-й год | 5577 | 5480 | 4920 |

| 5-й год | 4687 | 4605 | 4135 |

| NPV, тыс. руб. | 6701 | 11603 | 8883 |

В результате расчетов выяснилось, что NPV чувствителен к изменению себестоимости. При увеличении себестоимости на 5% проекты не будут приносить убытки, NPV проектов №3, №12 и №15 снизятся почти в 2,2 раза, в 1,3 раза и в 1,4 раза, соответственно.

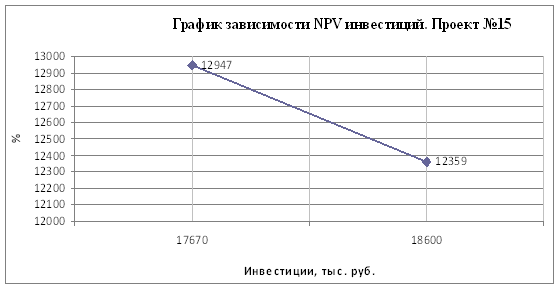

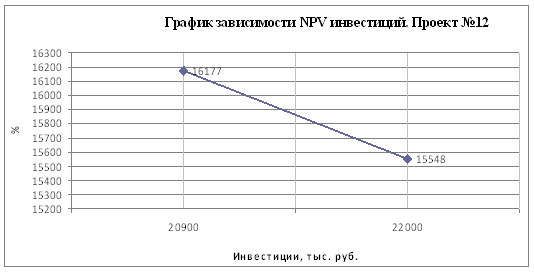

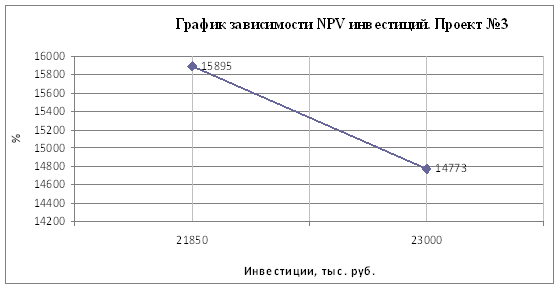

Показатель "объем инвестиций"

Предположим, что объем инвестирования снижен на 5%. Тогда:

| Поступления в k-базисном периоде (CFk) | |||

| Годы / Варианты | 3 | 12 | 15 |

| 1-й год | 8174,8 | 12126 | 7620,4 |

| 2-й год | 13924,8 | 12126 | 10920,4 |

| 3-й год | 13924,8 | 12126 | 10920,4 |

| 4-й год | 13924,8 | 12126 | 10920,4 |

| 5-й год | 13924,8 | 12126 | 10920,4 |

| Дисконтированные денежные потоки, тыс. руб., NPV | |||

| Годы / Варианты | 3 | 12 | 15 |

| 0-й год | -21850 | -20900 | -17670 |

| 1-й год | 6870 | 10190 | 6404 |

| 2-й год | 9833 | 8563 | 7712 |

| 3-й год | 8263 | 7196 | 6480 |

| 4-й год | 6944 | 6047 | 5446 |

| 5-й год | 5835 | 5081 | 4576 |

| NPV, тыс. руб. | 15895 | 16177 | 12947 |

Снижение объема инвестиций на 5% приведет к увеличению NPV всех проектов. Наибольшая зависимость наблюдается у проекта №3.

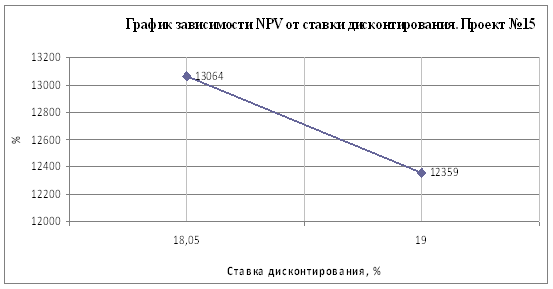

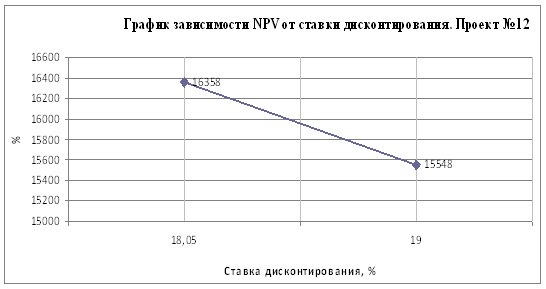

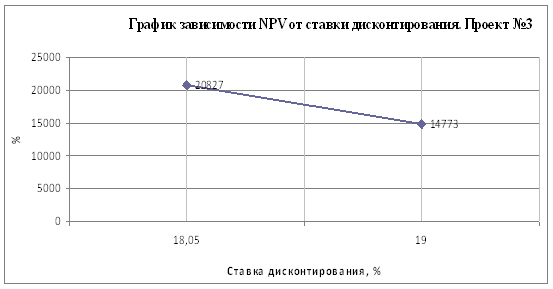

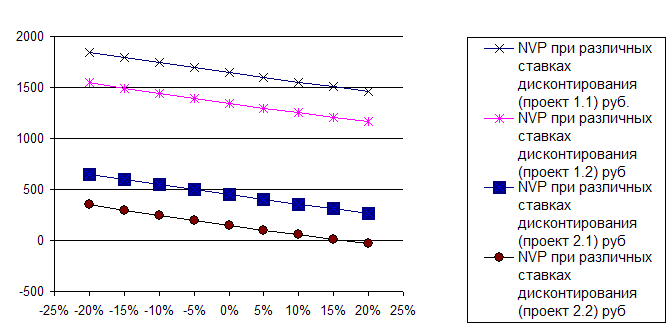

Показатель "ставка дисконтирования"

Предположим, что ставка дисконтирования 18,05%. Тогда,

| Дисконтированные денежные потоки, тыс. руб., NPV | |||

| Годы / Варианты | 3 | 12 | 15 |

| 0-й год | -23000 | -22000 | -18600 |

| 1-й год | 8335 | 10402 | 6550 |

| 2-й год | 11187 | 8812 | 7916 |

| 3-й год | 9477 | 7464 | 6706 |

| 4-й год | 8028 | 6323 | 5681 |

| 5-й год | 6800 | 5356 | 4812 |

| NPV, тыс. руб. | 20827 | 16358 | 13064 |

Если предположить, что рисковость проекта, например, была переоценена, и использовать ставку дисконтирования, равную 18,05%, то NPV соответственно увеличится. Наибольшая зависимость от ставки дисконтирования проявляется в проекте №3.

Анализ чувствительности показал, что наиболее привлекательным для инвесторов является проект №3.

5. Определение точки безубыточности и запаса финансовой прочности

Определим точку безубыточности и запас финансовой прочности для проекта №3.

Точка безубыточности = Постоянные затраты/(Цена ед. продукции – Переменные затраты на ед. продукции).

Точка безубыточности для проекта 3 = 15000/(550–320) = 65,2 тыс. ед.

Запас финансовой прочности = (Объем продаж – Объем продаж в точке безубыточности)/Объем продаж*100%

Запас финансовой прочности для проекта №3 (для первого года) = (100–65,2)/100*100 = 34,8%

Запас финансовой прочности для проекта 3 (для 2–5 годов) = (125–65,2)/125*100 = 50%

При снижении объема производительности на 34,8% в первом году и на 50% в последующих годах проект будет ни прибыльным, ни убыточным.

Литература

1. Анализ стоимости инвестированного капитала. Объяснение WACC. Средневзвешенная стоимость капитала. – http://www.12manage.com/methods_wacc_ru.html

2. Анализ чувствительности. – http://www.financial-analysis.ru/methodses/metIASensitivityAnalysis.html

3. Бясов К.Т. Основные аспекты разработки инвестиционной стратегии организации // Финансовый менеджмент. – 2003. – №4. – [Электронный ресурс]. – http://www.dis.ru/library/fm/archive/2003/4/696.html

4. Инвестиционный анализ. – http://www.financial-analysis.ru/methodses/metInvestmentAnalysis.html

5. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2006.

6. Р. Брейли, С. Майерс. Принципы корпоративных финансов. 2007

Похожие работы

... ставки дисконтирования целиком зависит от степени доверия и признания авторитетности привлекаемых экспертов инвестором. Кумулятивный метод оценки премии за риск. Одним из наиболее распространенных на практике способов определения ставки дисконтирования является кумулятивный метод оценки премии за риск. В основе этого метода лежат предположения о том, что: · если бы инвестиции были ...

... часть которой Аптека может направлять на инвестирование различных социальных программ, снижая при этом соответствующую нагрузку на бюджет и прибыль предприятий. 3 Принятие решений по инвестиционному проекту «Социальная Аптека» 3.1 Рекомендации по эффективному принятию решений при формировании бюджета капиталовложений инвестиционного проекта «Социальная Аптека» Решения должны приниматься в ...

... капитала Вновь создаваемы с гос. пред-я Частные пред-я Завоев-е рынков сбыта SS интересов Увелич-с оборота капитала Повыш-е эффск-ти экономики Регулир-е инвестиц. процесса Рсал-я соц.-ориентиров анных проектов Государство На практике кроме осн. участников м.б. задействованы десятки посредников, т.е. заинтересованные ...

... средств. В мировой практике получили распространение различные механизмы финансирования экологических инвестиций 2. Анализ и оценка инвестиций на природоохранные мероприятия на примере ОДО "Гута" 2.1 Зарубежный опыт инвестирования природоохранных мероприятий Важное значение имеет изучение мирового опыта инвестирования природоохранных мероприятий и достигнутых результатов. Отметим, что ...

0 комментариев