Навигация

Неформализованные моделирования алгоритма

6661

знак

33

таблицы

6

изображений

1. Неформализованные моделирования алгоритма.

1) Количество изд. газет умножаем себест. 1 газ. получим себест. всех изд. газ.

2) Количество прод. газет умножаем на цену одной газеты получим стоимость проданных газет.

3) Стоимость проданных газет вычитаем себест. всех изд. газ. получим прибыль по изд. газ.

4) Цена 1 мод. рекламы умножаем кол-во проданных мод. рекламы получим стоимость проданной рекламы.

5) З/п вычитаем подоходный налог получим чистую з/п.

6) Прибыль по продажи умножаем на НДС получим чистую прибыль.

7) Прибыль равна стоимость проданных мод. прибавляем прибыль вычитаем чистую з/п.

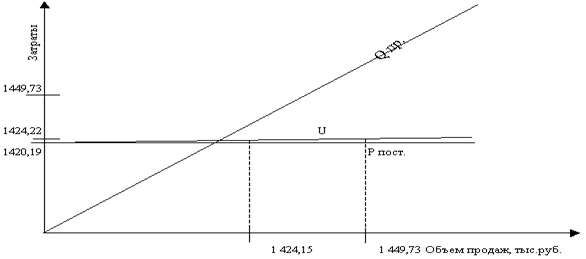

2.Формализованное моделирование см. схема №2.

Схема №2.

Формализованное моделирование

|

| ||||||||||||

|

|

|

| ||||||||||

Приложение №1.

Анализ количества изданных и проданных газет

| Число Мес. | Количество газет издано шт. | Количество газет продано шт. | Остаток шт. |

| 01.05 03.05 05.05 07.05 09.05 11.05 13.05 15.05 17.05 19.05 21.05 23.05 25.05 27.05 29.05 31.05 | 250 300 234 260 277 340 200 256 276 280 290 240 320 310 210 209 | 230 239 220 260 277 340 199 240 250 250 290 230 234 300 200 209 | 20 61 14 0 0 0 1 16 26 30 0 10 14 10 10 0 |

| Всего | 4252 | 3968 | 212 |

Приложение №2

Цена 1-ой газеты.

| Наименование продукции. | Кол-во, шт. | Цена в рублях. |

| Газета «Йашлек» | 1 | 15 |

Приложение №3

З/п сотрудникам

| Сотрудник | Зарплата | Подоходный налог 13% от зарплаты | Итог |

| Главный редактор | 20000 | 2000 | 18000 |

| Ответственный секретарь | 15000 | 1500 | 13500 |

| Секретарь | 13000 | 1300 | 11700 |

| Заместитель главного директора по общим вопросам | 16000 | 1600 | 14400 |

| Главный бухгалтер | 13000 | 1300 | 11700 |

| Заместитель главного директора | 17000 | 1700 | 15300 |

| Веб - администратор | 12000 | 1200 | 10800 |

| Водитель | 4000 | 400 | 3600 |

| Бухгалтер кассир | 10000 | 1000 | 9000 |

| Уборщица | 2000 | 200 | 1800 |

| Бухгалтер по рекламе | 9000 | 900 | 8100 |

| Оператор по набору | 3000 | 300 | 2700 |

| Начальник комп отдела | 5000 | 500 | 4500 |

| Корреспондент | 8000 | 800 | 7200 |

| Корректор | 7000 | 700 | 6300 |

| Худ редактор | 8000 | 800 | 7200 |

| Всего | 162000 | ||

| Цены указаны в рублях. | |||

Приложение №4

Цена 1 модуля рекламы

| Наименование продукции. | Кол-во, шт. | Цена в рублях. |

| Модуль рекламы | 1 | 30 |

Приложение №5

Кол-во проданных модулей рекламы

| Число Мес. | Зказов | Количество модулей продано шт. | Остаток |

| 01.05 | 100 | 100 | 0 |

| 03.05 | 200 | 200 | 0 |

| 05.05 | 160 | 140 | 20 |

| 07.05 | 100 | 90 | 10 |

| 09.05 | 80 | 80 | 0 |

| 11.05 | 70 | 70 | 0 |

| 13.05 | 90 | 90 | 0 |

| 15.05 | 70 | 70 | 0 |

| 17.05 | 110 | 110 | 0 |

| 19.05 | 120 | 120 | 0 |

| 21.05 | 100 | 90 | 10 |

| 23.05 | 100 | 90 | 10 |

| 25.05 | 100 | 70 | 30 |

| 27.05 | 50 | 50 | 0 |

| 29.05 | 40 | 40 | 0 |

| 31.05 | 50 | 50 | 0 |

| Всего | 1540 | 1460 | 80 |

Приложение №6.

Себестоимость 1-ой газеты

| Продукт | Цена продукта 1 шт | Число продуктов используемых для создания 1-ой газеты | Всего затрачено на продукт в рублях. |

| Краска черная | 50 | 0,02 | 1 |

| Цветная краска | 50 | 0,01 | 0.5 |

| Бумага | 100 | 0,03 | 3 |

| Матрица | 1000 | 0,002 | 2 |

| Всего | 6.5 | ||

Приложение №7

Прибыль

| Продукт | Произведено шт. (за месяц) | Продано шт. (за месяц) | без НДС | НДС | с НДС |

| Газета | 4252 | 3968 | 59520 | 1011840 | 1071360 |

| Мод. рекламы | 1540 | 1460 | 43800 | 744600 | 788400 |

| Всего | 103320 | 1756440 | 1859760 |

Приложение №8

Убыток

| Продукт | Произведено шт. (за месяц) | Продано шт. (за месяц) | Остаток | без НДС | НДС | с НДС |

| Газета | 4252 | 3968 | 212 | 3180 | 54060 | 57240 |

| Мод. рекламы | 1540 | 1460 | 80 | 2400 | 40800 | 43200 |

| Всего | 5580 | 94860 | 100440 |

Приложение №9

Чистая прибыль

| Себестоимость проданных газет | З/п сотрудникам | Прибыль от продажи с НДС | Чистая прибыль |

| 25792 | 162000 | 1859760 | 1671968 |

Похожие работы

... факторы – эти факторы по данному объекту имеют меньшее давление на СМК, чем все остальные. Т.к. при создании спортивного комплекса буде закуплено знающими людьми новейшее оборудование, а тренера будут проводить занятия по новым технологиям, в чем наш комплекс обойдет конкурентов. E)Экономические факторы- эти факторы в очень сильной мере влияют на все организации и наш комплекс в этом не ...

... деятельности 3. Анализ расчетов Калинковичского райпо по налогам и сборам, пути его совершенствования 3.1 Информационное обеспечение и общая методика анализа расчетов плательщика по налогам и сборам Информационное обеспечение анализа расчетов по налогам и сборам основывается на данных бухгалтерского учета, финансовой и налоговой отчетности. Новым источником являются регистры налогового ...

... от ставки налога на прибыль по другим видам деятельности, в Инструкции ГНС РФ N 37 от 10.08.95г. содержится определение посреднической деятельности. Существенными особенностями, но только для целей налогообложения прибыли, характеризуется определение выручки от реализации продукции по цене не выше ее фактической себестоимости и в порядке товарного обмена (бартера). Если предприятие реализовало ...

... обуславливаются теми или иными приоритетами данной конкретной страны или ее экономическим положением. В России ныне действующий налог на прибыль предприятий и организаций, введен с 1.01.1992 г. Однако у дореволюционной России имеется богатый исторический опыт в налогообложении прибыли, особенно в период военных действий. Почти за год до Февральской революции, 13 мая 1916 года Совет Министров ...

0 комментариев