Анализ организации приема налоговых деклараций

Представление налоговой отчетности в электронном виде по телекоммуникационным каналам связи либо на электронных носителях записи

Формы декларирования, их недостатки и преимущества

Возможности использования современных информационных технологий при декларировании

Преимущества и недостатки электронной формы декларирования

Определение планируемой эффективности внесенных предложений

Тыс. руб. / 450 тыс. руб. = 0,55

Навигация

Представление налоговой отчетности в электронном виде по телекоммуникационным каналам связи либо на электронных носителях записи

Организация и совершенствование электронной формы декларирования

167792

знака

2

таблицы

6

изображений

3. Представление налоговой отчетности в электронном виде по телекоммуникационным каналам связи либо на электронных носителях записи

Принятие налоговых деклараций в электронном виде по телекоммуникационным каналам связи осуществляется в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом МНС России от 02.04.2002 N БГ-3-32/169, Методическими рекомендациями об организации и функционировании системы представления налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи, утвержденными приказом МНС России от 10.12.2002 N БГ-3-32/705@, а также иными актами ФНС России.

При представлении в налоговый орган налоговых деклараций и бухгалтерской отчетности по телекоммуникационным каналам связи бумажные экземпляры этих документов налогоплательщик не представляет.

Датой представления налоговых деклараций и бухгалтерской отчетности считается дата их отправки по телекоммуникационным каналам связи, зафиксированная в подтверждении специализированного оператора связи.

Налоговый орган подтверждает факт представления налогоплательщиком налоговых деклараций и бухгалтерской отчетности в электронном виде, высылая по телекоммуникационным каналам связи квитанцию об их приеме, после проверки требований к оформлению документов.

Налогоплательщик может обратиться в налоговый орган с просьбой распечатать налоговые декларации и бухгалтерскую отчетность, представленные по телекоммуникационным каналам связи, и заверить их в установленном порядке.

При представлении в налоговый орган налоговых деклараций и бухгалтерской отчетности на электронных носителях представление бумажных экземпляров налоговых деклараций и бухгалтерской отчетности является обязательным.

Требования к оформлению документов, случаи, при которых налоговые органы имеют право отказать в приеме отчетности, представленной на электронных носителях, последствия непредставления декларации аналогичны требованиям, предъявляемым при подаче налоговой отчетности на бумажном носителе.

При организации приема деклараций в электронном виде учитывается следующее:

- налоговый орган не вправе отказать налогоплательщику в принятии налоговой декларации при ее представлении по форме, утвержденной в установленном порядке, действующей на дату представления;

- если после принятия налоговым органом налоговой декларации утверждается новая форма налоговой декларации или в действующую форму вносятся изменения и (или) дополнения, представления налогоплательщиком налоговой декларации по вновь утвержденной форме не требуется.

1.3 Эффективность деятельности организации

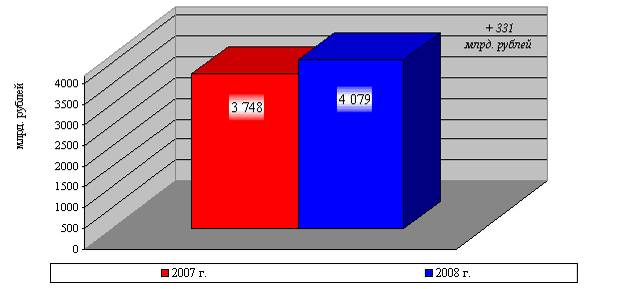

Всего в 2008 году в федеральный бюджет поступило 4 078,7 млрд. рублей администрируемых доходов, что на 8,8% больше, чем в 2007 году.

Рис. 1.1 – Показатели поступления администрируемых ФНС России доходов в федеральный бюджет в 2007 – 2008 гг.

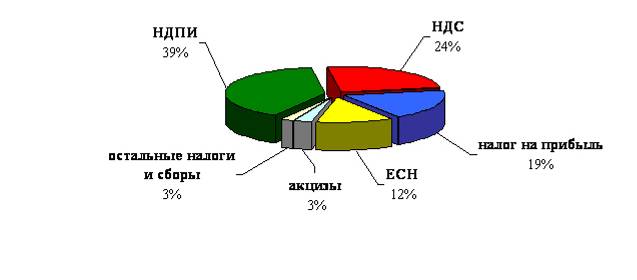

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями налога на добычу полезных ископаемых (39%), НДС (24%) и налога на прибыль (19%).

Рис. 1.2 – Структура поступлений администрируемых ФНС России доходов в федеральный бюджет по видам налогов в 2008 году (в %)

Поступления налога на прибыль организаций в федеральный бюджет в 2008 году составили 761,1 млрд. рублей. По сравнению с 2007 годом поступления выросли на 119,8 млрд. рублей, или на 18,7%.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2008 году составили 506,8 млрд. рублей и выросли по сравнению с 2007 годом на 25,1%.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2008 году составили 998,4 млрд. рублей и по сравнению с 2007 годом снизились на 28,2%. В сопоставимых условиях (поступления за 2007 год приведены в условиях 2008 года) темп роста НДС, по экспертным оценкам Службы, составляет 107,7%.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2008 году 40,3 млрд. рублей, что на 17,4% больше, чем в 2007 году.

Поступления по сводной группе акцизов в федеральный бюджет составили в 2008 году 125,2 млрд. рублей и выросли относительно 2007 года на 15,1%.

Налога на добычу полезных ископаемых (далее – НДПИ) в 2008 году поступило в федеральный бюджет 1 604,7 млрд. рублей, в том числе на добычу нефти – 1 493,0 млрд. рублей, на добычу газа горючего природного – 90,5 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 8,4 млрд. рублей.

По сравнению с 2007 годом поступления НДПИ выросли на 42,9%.

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в 2008 году поступило 1 251,4 млрд. рублей, что на 23,3% больше, чем в 2007 году.

В Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования (суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.)) в 2008 году поступило 74,0 млрд. рублей, что на 15,5% больше, чем в 2007 году.

В Федеральный фонд обязательного медицинского страхования в 2008 году поступило 89,3 млрд. рублей, что на 24,4% больше, чем в 2007 году.

В территориальные фонды обязательного медицинского страхования в 2008 году поступило 162,4 млрд. рублей, или на 22,6% больше, чем в 2007 году.

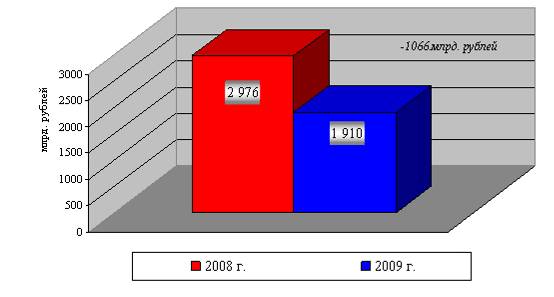

Всего в январе-августе 2009 года в федеральный бюджет поступило 1 910,2 млрд. рублей администрируемых доходов, что в 1,6 раза меньше, чем в январе-августе 2008 года.

Рис. 1.3 – Показатели поступления администрируемых ФНС России доходов в федеральный бюджет в январе-августе 2008 – 2009 гг.

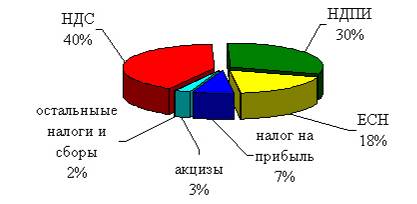

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями НДС (40%), налога на добычу полезных ископаемых (30%), ЕСН (18%) и налога на прибыль (7%).

Рис. 1.4 – Структура поступлений администрируемых ФНС России доходов в федеральный бюджет по видам налогов в январе-августе 2009 года (в %)

Поступления налога на прибыль организаций в федеральный бюджет в январе-августе 2009 года составили 134,2 млрд. рублей. По сравнению с январем-августом 2008 года поступления снизились на 410,4 млрд. рублей, или в 4,1 раза.

Снижение поступлений обусловлено ухудшением результатов финансово-хозяйственной деятельности организаций (ростом количества убыточных организаций и суммы полученного убытка с одновременным снижением количества прибыльных организаций и суммы полученной ими прибыли) и снижением с 2009 года ставки налога, зачисляемого в федеральный бюджет, с 6,5% до 2 процентов.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в январе-августе 2009 года составили 337,6 млрд. рублей и по сравнению с январем-августом 2008 года выросли на 8,2 млрд. рублей, или на 2,5%.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в январе-августе 2009 года составили 773,4 млрд. рублей и по сравнению с январем-августом 2008 года снизились на 5,7%.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в январе-августе 2009 года 18,9 млрд. рублей, что в 1,4 раза меньше, чем в январе-августе 2008 года.

Поступления по сводной группе акцизов в федеральный бюджет составили в январе-августе 2009 года 52,0 млрд. рублей и снизились относительно января-августа 2008 года в 1,6 раза.

Снижение поступлений по сводной группе акцизов в федеральный бюджет обусловлено изменением законодательства в части акцизов на нефтепродукты. С 2009 года уплата акцизов на автомобильный бензин, дизельное топливо и моторные масла осуществляется в бюджет субъекта Российской Федерации в полном объеме.

Налога на добычу полезных ископаемых (далее – НДПИ) в январе-августе 2009 года поступило в федеральный бюджет 571,2 млрд. рублей, в том числе на добычу нефти – 511,3 млрд. рублей, на добычу газа горючего природного – 48,5 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 3,9 млрд. рублей.

По сравнению с январем-августом 2008 года поступления НДПИ снизились в 2 раза, что обусловлено снижением цены на нефть (с 106,3$ в декабре 2007 года – июле 2008 года до 50,7$ в декабре 2008 года – июле 2009 года, или в 2,1 раза).

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в январе-августе 2009 года поступило 840,0 млрд. рублей, что на 2,0% больше, чем в январе-августе 2008 года.

В Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования (суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.)) в январе-августе 2009 года поступило 46,3 млрд. рублей, что на 11,2% меньше, чем в январе-августе 2008 года.

В Федеральный фонд обязательного медицинского страхования в январе-августе 2009 года поступило 60,5 млрд. рублей, что на 2,8% больше, чем в январе-августе 2008 года.

В территориальные фонды обязательного медицинского страхования в январе-августе 2009 года поступило 111,3 млрд. рублей, что на 1,8% больше, чем в январе-августе 2008 года.

По данным УФНС России по Московской области (форма № 1-НМ «Отчет о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации»), общая сумма государственной пошлины, поступившая от налогоплательщиков по указанному коду бюджетной классификации, составила в 2008 году 342,6 млн. рублей, в I квартале 2009 года - 82,8 млн. рублей.

Следует отметить, что бюджетной классификацией не предусмотрена детализация кода вида доходов от поступлений государственной пошлины в разрезе совершенных юридически значимых действий. По этой причине проводить анализ учета поступлений, уплачиваемых налогоплательщиками за совершение в отношении их юридически значимых действий, не представляется возможным.

В соответствии со статьей 333.40 Налогового кодекса Российской Федерации уплаченная государственная пошлина подлежит возврату частично или полностью в случае уплаты государственной пошлины в большем размере, чем это предусмотрено, или отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в уполномоченный орган, совершающий (совершающему) данное юридически значимое действие.

Сумма возвратов налогоплательщикам государственной пошлины составила по Московской области в 2008 году 0,1 млн. рублей и в I квартале 2009 года - 0,08 млн. рублей.

В соответствии с положением об УФНС России по Московской области, утвержденным 12 декабря 2005 года, оно осуществляет контроль за деятельностью нижестоящих налоговых органов.

В соответствии с приказом УФНС России по Московской области от 19 декабря 2005 года № 548 и утвержденной программой с 22 по 30 декабря 2005 года была проведена тематическая проверка по вопросу организации работы по государственной регистрации в МИФНС России № 50 за период работы с 1 января 2004 года по 1 октября 2005 года, которой установлено, что база данных ЕГРЮЛ ведется с 16 декабря 2004 года, а с 1 августа 2005 года все базы данных ЕГРЮЛ территориальных инспекций Московской области переданы в МИФНС России № 50, что позволило ей выполнять функции Единого центра регистрации по Московской области. Нарушений в ходе поверки не выявлено.

В 2009 году в соответствии с приказом УФНС России по Московской области от 28 июля 2009 года № 395 проведена комплексная проверка МИФНС России № 50 за период деятельности с 1 октября 2006 года по 1 июля 2009 года. Нарушений в ходе проверки также не установлено. По результатам проверок УФНС России по Московской области даны рекомендации по неукоснительному соблюдению законодательства о государственной регистрации юридических лиц, а также указания в части ведения базы данных ЕГРЮЛ.

Федеральным законом № 129-ФЗ для отказа в государственной регистрации установлены только два основания: обращение в ненадлежащий регистрирующий орган и непредставление необходимых документов.

При представлении документов на государственную регистрацию заявитель подтверждает, что сведения, содержащиеся в заявлениях, достоверны и соответствуют установленным законодательством требованиям. Подпись заявителя удостоверяется нотариусом. Регистрирующий орган не вправе требовать представление других документов, кроме документов, установленных Законом.

Регистрирующие (налоговые) органы не вправе вмешиваться в хозяйственную деятельность субъектов гражданских правоотношений, ими не рассматриваются вопросы правомочности участников юридического лица при принятии решений о внесении изменений и дополнений в учредительные документы юридического лица, об избрании постоянно действующего исполнительного органа юридического лица и т. п.

Кроме того, регистрирующие (налоговые) органы не вправе проводить экспертизу подлинности документов, представляемых на государственную регистрацию.

Вместе с тем в сложившейся ситуации недобросовестные участники экономической деятельности осуществляют попытки внесения изменений в ЕГРЮЛ в части сведений о руководителе юридического лица без его участия.

С целью недопущения использования налоговых органов недобросовестными участниками экономической деятельности в достижении своих противоправных целей и пресечения создания «фирм-однодневок» управление ФНС России по Московской области в 2008 году и истекшем периоде 2009 года направляло в адрес ФНС России и других заинтересованных органов предложения по внесению изменений в законодательство о государственной регистрации юридических лиц.

В частности, свои предложения по внесению изменений в действующее законодательство Российской Федерации о государственной регистрации юридических лиц УФНС России по Московской области направляло в адрес помощника полномочного представителя Президента Российской Федерации в Центральном административном округе, ФНС России, правительства г. Москвы, Главного управления внутренних дел и прокуратуры г. Москвы, УФНС России по Санкт-Петербургу, ФНС России.

УФНС России по Московской области также были поддержаны предложения прокуратуры Московской области о создании единой информационной базы, связывающей регистрирующие, налоговые, правоохранительные органы и суды в режиме реального времени.

Также инспекции осуществляют прием сведений, поступающих из судов, налоговых органов, государственных внебюджетных фондов, иных органов государственной власти в электронном виде или на бумажных носителях в соответствии с установленным порядком, и внесение этих сведений в ЕГРЮЛ.

В соответствии со статьями 25, 26 Федерального закона № 129-ФЗ инспекции выступают в качестве истца, а также в качестве ответчика в суде в соответствии с Гражданским кодексом Российской Федерации по делам, затрагивающим вопросы государственной регистрации юридических лиц и индивидуальных предпринимателей, в соответствии со статьей 14.25 Кодекса Российской Федерации об административных правонарушениях осуществляют привлечение к ответственности за нарушения, указанные в статье 25 Федерального закона № 129-ФЗ.

Следует отметить, что отдельные заявители юридических лиц, используя заявительный принцип государственной регистрации, в один день представляли заявления на регистрацию нескольких организаций на одно и тоже лицо, а также многочисленных организаций по одному и тому же адресу, в ряде случаев заявители являлись «массовыми регистраторами», то есть одновременно были и руководителем исполнительного органа юридического лица, и учредителем при создании, и просто заявителем регистрируемых юридических лиц.

Так, выборочной проверкой книги учета государственной регистрации юридических лиц установлено, что только 7 марта 2009 года МИФНС России № 50 были зарегистрированы по заявлениям о государственной регистрации юридического лица при создании по форме № Р11001 на четырех заявителей по 3 организации, на девять заявителей - по 2 организации на каждого.

Так, на Н. И. Иванову в этот день были зарегистрированы ООО «Линда» (основной государственный регистрационный номер 1077847120064 (далее - ОГРН), ООО «АЛЬЯНС» (ОГРН 1077847115730) и ООО «Монолит» (ОГРН 1077847112485); на А. А. Кулешова - ООО «Строй-Индустрия» (ОГРН 1077847117127), ООО «ПетроМакс» (ОГРН 1077847118348), ООО «ИнтехСтройПроект» (ОГРН 1077847117974); на Е. В. Булгакову - ООО «РусьИнкомЦентр» (ОГРН 1077847116401), ООО «ЮНИКОМ» (ОГРН 1077847118051), ООО «КОЛОРИТ» (ОГРН 1077847118887).

Приказом УФНС России по Московской области от 18 ноября 2005 года № 498 с 1 января 2006 года в МИФНС России № 50 создан отдел для выполнения функций по поступлению и возврату государственной пошлины за государственную регистрацию.

По данным МИФНС России № 50, по коду бюджетной классификации 18210807010010000110 (без учета поступлений, отнесенных к разряду невыясненных поступлений, зачисляемых в федеральный бюджет) в 2008 году поступило денежных средств в сумме 341,5 млн. рублей, в I квартале 2009 года - 83,5 млн. рублей.

Следует отметить, что сумму поступлений по указанному коду бюджетной классификации невозможно распределить по видам совершенных юридически значимых действий и, следовательно, должным образом проконтролировать.

Возврат государственной пошлины за государственную регистрацию осуществлялся в соответствии с Порядком возврата (зачета) государственной пошлины за государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей, изменений, вносимых в их учредительные документы, а также за государственную регистрацию ликвидации юридического лица, утвержденным приказом УФНС России по Московской области от 9 августа 2006 года № 410.

По данным МИФНС России № 50, в 2008 году было произведено возвратов государственной пошлины юридическим лицам на сумму 108,5 тыс. рублей, за I квартал 2009 года - 75,6 тыс. рублей.

В соответствии с частью 3 статьи 14.25 «Нарушение законодательства о государственной регистрации юридических лиц и индивидуальных предпринимателей» Кодекса Российской Федерации об административных правонарушениях непредставление или несвоевременное представление, или представление недостоверных сведений о юридическом лице или об индивидуальном предпринимателе в орган, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, в случаях, если такое представление предусмотрено законом, влечет предупреждение или наложение административного штрафа на должностных лиц в размере пятидесяти минимальных размеров оплаты труда (5000 рублей); в соответствии с частью 4 - представление документов, содержащих заведомо ложные сведения, если такое действие не содержит уголовно наказуемого деяния, влечет наложение административного штрафа на должностных лиц в размере пятидесяти минимальных размеров оплаты труда или дисквалификацию на срок до 3 лет.

За нарушения законодательства о государственной регистрации МИФНС России № 50 в соответствии с частью 3 статьи 14.25 КоАП в 2008 году составлено 2937 протоколов об административном правонарушении в отношении должностных лиц, по которым вынесено 124 постановления о привлечении к административной ответственности с назначением наказания в виде предупреждения, 2810 постановлений - с назначением наказания в виде административного штрафа на сумму 14,1 млн. рублей.

За январь-апрель 2009 года составлено 853 протокола о привлечении к административной ответственности, вынесено 51 постановление о привлечении к административной ответственности с назначением наказания в виде предупреждения и 795 постановлений - с назначением наказания в виде административного штрафа на сумму 4,0 млн. рублей.

Сумма взысканных административных штрафов составила в 2008 году 10,3 млн. рублей, в I квартале 2009 года - 2,1 млн. рублей.

В 2008 году МИФНС России № 50 в соответствии с частью 4 статьи 14.25 КоАП было составлено и направлено в суд 30 протоколов об административном правонарушении, судами вынесены постановления о привлечении 19 должностных лиц к административной ответственности в виде дисквалификации сроком от года до 3 лет, 6 - в виде административного штрафа по 5,0 тыс. рублей.

За январь-апрель 2009 года было составлено и направлено в суд 16 протоколов об административном правонарушении, судами вынесено постановлений о привлечении 11 должностных лиц к административной ответственности в виде дисквалификации сроком от года до 3 лет, 1 должностному лицу - в виде административного штрафа в размере 5,0 тыс. рублей.

Создание «фирм-однодневок» осуществляется путем представления в регистрирующий орган заведомо ложных сведений об юридическом лице (учредителях, руководителях, месте нахождения, уставном капитале), не позволяющих выявить организаторов их деятельности. Под созданием «фирмы-однодневки» следует понимать не только создание ее как юридического лица, но и перевод прав участников и прав по руководству юридическим лицом и, соответственно, перенос ответственности за деятельность такого юридического лица на подставных лиц.

С целью пресечения создания и деятельности «фирм-однодневок» на стадии их государственной регистрации осуществляются мероприятия по выявлению и учету юридических лиц, отвечающих признакам «фирмы-однодневки».

В частности, производится анализ сведений, содержащихся в документах, представленных для государственной регистрации юридических лиц, на наличие признаков «фирмы-однодневки», проверка подлинности нотариального удостоверения подписи заявителя (по специальным карточкам-ключам проверяются оттиски печатей нотариусов, а также подписи (визуально), платежных документов по уплате государственной пошлины.

После осуществления государственной регистрации юридического лица на основании информации, содержащейся в сообщениях и обращениях государственных (в том числе налоговых и правоохранительных) органов, юридических и физических лиц, а также в связи с возвратом почтой документов, направленных юридическим лицам, с отметкой «адресат не известен», контрольной информации, содержащейся в базах инспекций, проводится последующий контроль за достоверностью сведений, представленных в регистрирующий орган.

Кроме того, в территориальные налоговые органы для проведения дальнейшей контрольной работы направляется информация о выявленных признаках «фирмы-однодневки» у юридических лиц, по которым у инспекций нет оснований для отказа в государственной регистрации.

Так, МИФНС России № 50 за представление в регистрирующий орган заведомо ложных сведений с целью создания «фирмы-однодневки» было возбуждено административное производство и дисквалифицированы наиболее «массовые» регистраторы: И. В. Сумкин, числившийся руководителем около 2000 организаций, А. В. Мизгин - в 980 организациях, В. М. Пасютин - более чем в 600 организациях, Г. Г. Финкин - более чем в 450 организациях.

МИФНС России № 50 в связи с выявлением подложности нотариального засвидетельствования подписей заявителей в 2008 году приняла 615 решений об отказе в государственной регистрации юридических лиц, в I квартале 2009 года - 131, платежных документов по уплате государственной пошлины - 321 и 16 решений, соответственно.

МИФНС России № 50, при наличии у нее достоверной информации об отсутствии здания, помещения по указанному адресу, невозможности расположения коммерческих организаций в административном здании, а также отсутствии права пользования помещением (на основании обращений собственников помещений), в 2008 году приняла 15 решений об отказе в государственной регистрации юридических лиц за представление в регистрирующий орган ложных сведений об адресе юридического лица, в I квартале 2009 года - 16 решений.

В 2008 году в МИФНС России № 50 поступило 584 заявления граждан, содержащих их подпись, засвидетельствованную в нотариальном порядке, об отсутствии их волеизъявления на создание юридических лиц с использованием их паспортных данных и на участие их в каких-либо юридических лицах, с просьбой не осуществлять государственную регистрацию юридических лиц с использованием их паспортных данных, и 1902 обращения от правоохранительных органов о недействительных паспортных данных граждан, в I квартале 2009 года - 310 и 22 обращения, соответственно. На основании обращений о незаконном использовании паспортных данных граждан МИФНС России № 50 в 2008 году было принято 295 решений об отказе в государственной регистрации, в I квартале 2009 года - 15 решений.

МИФНС России № 50 направлено по почте на адрес местонахождения юридических лиц в 2008 году 55786 комплектов документов о государственной регистрации, из которых 9795 комплектов (17,6 %) вернулись в регистрирующий орган с пометкой «адресат не известен», в I квартале 2009 года - 16652 и 3617 комплектов (21,7 %), соответственно.

За представление недостоверных сведений об адресе юридического лица в 2008 году должностным лицам было направлено 7086 уведомлений о вызове для составления протокола об административном правонарушении, в I квартале 2008 года - 2272, по которым вынесено 400 и 386 постановлений о привлечении к административной ответственности, соответственно. Сумма наложенных штрафов по состоянию за январь-апрель 2009 года составила 2,7 млн. рублей, сумма взысканных штрафов - 1,3 млн. рублей.

Похожие работы

... России Андрей Борисович Струков сказал: "Введение Единого административного документа происходит в целях совершенствования порядка декларирования товаров, перемещаемых через таможенную границу Российской Федерации, и унификации таможенных документов. Оно направлено на гармонизацию таможенного оформления с нормами Европейского союза и упрощение таможенных процедур, ускорение таможенного оформления ...

... оформляет отказ в принятии таможенной декларации. Таким образом, при принятии декларации должны быть соблюдены все условия в комплексе. 5. Основные направления совершенствования декларирования товаров, помещенных под таможенный режим экспорта Декларирование товаров производится путём заявления таможенному органу в таможенной декларации или иным способом, предусмотренным Таможенным ...

... и принятия решения по результатам таможенной ревизии. 3. Анализ нормативной правовой базы федеральной таможенной службы Российской Федерации, принятой во исполнение положений нового Таможенного кодекса Российской Федерации, в части применения форм таможенного контроля Дальнейшее совершенствование системы таможенного оформления и таможенного контроля, постепенная подготовка к работе на ...

... КАЧЕСТВА ОКАЗАНИЯ ТАМОЖЕННЫХ УСЛУГ РУП «БЕЛТАМОЖСЕРВИС» На основе проведенного выше исследования можно выделить приоритетные направления в области совершенствования качества оказания таможенных услуг на примере РУП «Белтаможсервис»: 1) совершенствование кадровой политики (мероприятия по улучшению уровня организационной культуры, повышение квалификации персонала таможен, в том числе путем ...

0 комментариев