Анализ организации приема налоговых деклараций

Представление налоговой отчетности в электронном виде по телекоммуникационным каналам связи либо на электронных носителях записи

Формы декларирования, их недостатки и преимущества

Возможности использования современных информационных технологий при декларировании

Преимущества и недостатки электронной формы декларирования

Определение планируемой эффективности внесенных предложений

Тыс. руб. / 450 тыс. руб. = 0,55

Навигация

Тыс. руб. / 450 тыс. руб. = 0,55

Организация и совершенствование электронной формы декларирования

167792

знака

2

таблицы

6

изображений

250 тыс. руб. / 450 тыс. руб. = 0,55

Уровень экономической эффективности можно охарактеризовать как очень высокий.

Срок окупаемости определяется как отношение затрат на реализацию проекта к полученной прибыли за один год.

450 тыс. руб. / 250 тыс. руб. = 1,8 года * 12 мес. = 21,6 мес.

Срок окупаемости проекта составляет один год и 9,6 мес.

Рентабельность – показатель эффективности деятельности, характеризующий уровень отдачи от затрат и степень использования средств, отношение прибыли к затратам.

Расчетный рост рентабельности составляет 5%.

Несомненно, что внедрение информационных технологий улучшит условия труда работников УФНС по Московской области. Определим экономическую эффективность от улучшения условий труда.

Условия труда оказывают большое влияние на экономические показатели работы учреждения, и их улучшение может являться источником получения дополнительной прибыли.

Первым шагом является разработка критериев оценки элементов условий труда. Оценка осуществляется в баллах с использованием следующей шкалы: комфортным условиям присваивается 1 балл, нормальным – 2, экстремальным – 3 или 4, сверхэкстремальным – 5 или 6.

Рассмотрим критерии балльной оценки на примере условий труда работников, принимающих налоговые декларации.

Таблица 3.2

Оценка условий труда работников УФНС по Московской области

| Факторы | Показатели | Оценка | ||

| 1 | 2 | 1 | 2 | |

| 1. Физическая нагрузка, ккал/мин | 2 | 2 | 1 | 1 |

| 2. Продолжительность непрерывной работы, час | 6 | 6 | 2 | 2 |

| 3. Число объектов наблюдения | 15 | 9 | 3 | 2 |

| 4. Число информационных сигналов в час | 200 | 170 | 3 | 2 |

| 5. Интеллектуальная нагрузка | Новые задачи | Сложные задачи | 4 | 3 |

| 6. Длительность сосредоточенного наблюдения, % времени | 40 | 40 | 2 | 2 |

Условия труда определяют его тяжесть (напряженность). Под тяжестью труда понимается степень совокупного воздействия всех элементов, составляющих условия труда, на здоровье и работоспособность человека.

Общая балльная оценка тяжести труда определяется по формуле:

![]()

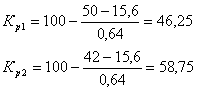

На основе балльной оценки определяем, что работа относится к 4 категории тяжести труда, а после улучшения условий труда – к 3.

Условия труда влияют на работоспособность работников УФНС. Интегральный коэффициент уровня работоспособности (Кр) может быть получен с помощью следующей формулы:

![]()

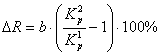

В результате повышения работоспособности растет производительность труда работников УФНС по Московской области. Прирост производительности труда можно определить по следующей формуле:

![]()

Далее необходимо рассчитать прирост заработной платы, который определяется по формуле:

![]()

Зная прирост производительности труда и прирост заработной платы, можно определить величину экономии (если производительность труда растет быстрее заработной платы):

![]()

![]()

Теперь можно рассчитать годовой экономический эффект вследствие улучшения условий труда:

![]()

![]()

Так как Эг>0, то мероприятия являются экономически эффективными.

Также можно рассчитать срок окупаемости капитальных затрат:

![]()

![]()

![]()

Так как То<Тн, то мероприятия являются экономически эффективными.

Заключение

Термины "декларация", "декларирование" используются в различных отраслях права. Обычно декларация рассматривается как заявление, порождающее определенные правовые последствия в публично-правовой сфере. В налоговом и таможенном праве декларирование является правом и (или) обязанностью субъекта в зависимости от юридического статуса субъекта и его состояния. Декларирование - это процедура, урегулированная нормами права. Как правило, декларация - это документ, в том числе в ряде случаев электронный. Однако российское национальное право признает в отдельных случаях декларирование в устной форме.

Представление декларации является одновременно раскрытием информации о частной жизни декларанта. Безусловно, это определенное ограничение прав граждан в интересах общества в целом. Набор сведений, обязательный для представления в налоговой декларации, обычно четко регламентирован законодательно и, в свою очередь, характеризует реализуемую государством налоговую политику, равно как и санкции, устанавливаемые за несоблюдение действующей процедуры декларирования. Основополагающий критерий при установлении объема декларируемых сведений состоит в их необходимости и достаточности.

Пункт 7 ст. 80 НК РФ прямо указывает на неправомерность включения в форму налоговой декларации сведений, не связанных с исчислением и (или) уплатой налогов и сборов, за исключением: 1) вида документа: первичный (корректирующий); 2) наименования налогового органа; 3) места нахождения организации (ее обособленного подразделения) или места жительства физического лица; 4) фамилии, имени, отчества физического лица или полного наименования организации; 5) номера контактного телефона налогоплательщика.

В определенных случаях представление декларации, будучи обязанностью субъекта, является необходимым условием реализации иных прав, в том числе прав на получение льгот и иных имущественных преференций. Например, для получения такой налоговой льготы, как имущественный налоговый вычет по налогу на доходы физических лиц, налогоплательщик должен подать налоговую декларацию (п. 2 ст. 220 НК РФ). Таким образом, декларант, подавая декларацию, обосновывает правомерность своих притязаний, а государственный орган, осуществляя соответствующие контрольные мероприятия, обеспечивает осуществление принятой государственной налоговой политики.

Статья 80 НК РФ определяет налоговую декларацию как "письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налога". Статьи 174, 204, 229, 243 - 244, 289, 333.15, 346.10, 346.23, 346.32, 346.39, 363.1, 370, 386, 398 НК РФ определяют порядок подачи налоговых деклараций в отношении как федеральных, так региональных и местных налогов.

В РФ полномочиями по утверждению форм налоговых деклараций (расчетов) и порядка их заполнения (п. 7 ст. 80 НК РФ) обладает Минфин России. Форматы представления налоговых деклараций (расчетов) в электронном виде утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, на основании форм налоговых деклараций (расчетов) и порядка их заполнения, утвержденных Минфином России. В ряде случаев отечественное законодательство предусматривает упрощенный способ декларирования. В целом совершенствование форм налоговых деклараций характерно не только для российской правовой системы. Предпринимаются попытки разработки унифицированных форм отчетности и процедур их сдачи. Например, государства - члены Евросоюза имеют право не только определять основания для применения телекоммуникационных каналов связи для представления налоговых деклараций НДС плательщиками этого налога, но и предусматривать случаи обязательного их представления таким способом. В целом постепенный перевод налогоплательщиков на представление налоговой документации, в том числе налоговых деклараций, в электронном виде по телекоммуникационным каналам связи - общемировая тенденция.

В Управлении ФНС по Московской области в настоящее время используются все допустимые законодательством формы приема налоговых деклараций.

Одна из приоритетных задач налоговой службы — повышение качества предоставляемого сервиса налогоплательщикам.

Акцент в этой работе Служба ставит на развитие электронных услуг.

Полученные расчетные оценки позволяют оценить эффективность проекта как достаточно высокую, в результате его повысится уровень использования электронной формы декларирования, снизится стоимость оформления деклараций, улучшатся условия труда работников УФНС по Московской области.

Проведенный расчет экономической и социальной эффективности внесенных предложений позволил сделать вывод об эффективности предлагаемого проекта и необходимости его внедрения в деятельность УФНС по Московской области.

Список использованной литературы

1. Конституция Российской Федерации принята всенародным голосованием 12.12.1993 // РГ. 25.12.1993. N 237.

2. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 №146-ФЗ (в ред. Федерального закона от 26.11.2008 №224-ФЗ) // Российская газета. №148 – 149, 06.08.1998.

3. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (в ред. Федерального закона от 14.03.2009 №36-ФЗ) // Собрание законодательства РФ, 07.08.2000, №32, ст. 3340.

4. Приказ МНС России от 10.12.2002 N БГ-3-32/705@ (с изм. от 08.08.2003) "Об организации и функционировании системы представления налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи". Документ опубликован не был // СПС "КонсультантПлюс".

5. Приказ Министерства Российской Федерации по налогам и сборам от 02.04.2002 №БН-3-32/169 «Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникакционным каналам связи» // Российская газета, №89, 22.05.2002.

6. Приказ Министерства Российской Федерации по налогам и сборам РФ от 10.12.20025 №БГ-3-32/705@ «Методические рекомендации об организации и функционировании системы представления налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи» (с изм., внесенными Приказом МНС РФ от 08.08.2003 №БГ-3-32/443@) // СПС «Консультант Плюс» - официально документ опубликован не был.

7. Приказ Министерства финансов Российской Федерации от 18.01.2008 №9н «Об утверждении Административного регламента Федеральной налоговой службы по исполнению государственной функции по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлению форм налоговых деклараций (расчетов) и разъяснению порядка их заполнения» // Российская газета, №100, 13.05.2008.

8. Приказ Федеральной налоговой службы от 06.02.2008 №ММ-3-6/50@ «Об утверждении временного регламента обмена электронными документами с ЭЦП по телекоммуникационным каналам связи в унифицированной системе приема, хранения и первичной обработки налоговых деклараций и бухгалтерской отчетности при представлении их налогоплательщиками через специализированного оператора связи» // Финансовая газета (региональный выпуск), №10, 06.03.2008 - №11, 13.03.2008.

9. Письмо Министерства финансов Российской Федерации от 24.12.2007 №03-01-13/9-269 «Об ответственности за непредставление налоговых деклараций (расчетов) в электронном виде» // СПС «Консультант Плюс» - официально документ опубликован не был.

10. FSB призывает налоговое и таможенное ведомства выплатить в срок платежи по стимулированию электронной подачи деклараций // http://www.offshore.su.

11. Бурцев Д.Г. Представление налоговой декларации и отчетности в электронном виде // Аудиторские ведомости, 2008, №8.

12. Годме П.М. Финансовое право / Пер. Халфиной Р.О. М.: Прогресс, 2008. С. 406.

13. Журавлева О.О. Исмаилова Л.Ю. Декларация как один из элементов обеспечительного механизма исполнения обязанности по уплате налогов и сборов и организации электронного налогового контроля // Финансовое право, 2007, №12.

14. Журавлева О.О. Исмаилова Л.Ю. Декларация как один из элементов обеспечительного механизма исполнения обязанности по уплате налогов и сборов и организации электронного налогового контроля // Финансовое право, 2007, №12.

15. Журавлева О.О., Исмаилова Л.Ю. Налоговое декларирование – элемент современной налоговой политики // Финансовое право, 2008, №4.

16. Князев В. Г., Пансков В. Г. Налоги и налогообложение. М.: МЦФЭР, 2003.

17. Комментарий к Налоговому кодексу РФ, части 1 под редакцией С. Шаталова. М., 2008 г.

18. Комментарий к Налоговому кодексу РФ, части 2 под редакцией А. В. Брызгалина и А. Н. Головина. М., «Аналитика –Пресс»,2009 г.

19. Костенко Н.Ю. Налоговая тайна: Научно-практическое пособие. М.: БЕК, 2003. С. 23.

20. Кучеров И.И. Международное налоговое право (академический курс): Учебник. М.: ЗАО "ЮрИнфоР", 2007

21. Кучеров И.И. Налоговое право России: Курс лекций. М.: Центр ЮрИнфоР, 2006. С. 26.

22. Муратова Д. Представление бухгалтерской отчетности и налоговых деклараций в электронном виде // Финансовая газета. Региональный выпуск, 2005, №34.

23. Налоги: Учебное пособие под ред. Черника Д.Г., Москва, 2008 г.

24. Налоги и налогообложение : Учебное пособие. Часть первая / Под ред. Шувалова Е. Б., 2004. - 216 с.

25. Налоги и налогообложение : Учебник/ Под ред. М.В. Романовского, О.В. Врублевской. -СПб: Питер, 2006. -496 с.

26. Пансков В.Г. Комментарии к Налоговому кодексу Российской Феде-рации. – 3-е изд., доп. – М.: Финансы и статистика. – ч. 1. 2007. – 33 с.

27. Пансков В.Г. Налоги и налогообложение М. 2008 г.

28. Черник Д.Г., Князев В.Г. Налоги и налогообложение. М., 2006.

29. Шепенко Р.А. Налоговое право Китая: источники и субъекты. М.: Статут, 2004. С. 384.

30. Шишаева Е.Ю. Правовое регулирование использования электронного документа в предпринимательской деятельности. М., 2006.

31. Электронное декларирование: от эксперимента к массовому применению // http://www.customs.ru/ru/docs/nevid/.

32. Юткина Т.Ф. Налоги и налогообложение. М.: ИНФРА-М, 2006.

33. Richtlinie 2006/112/EG des Rates vom 28. November 2006 ueber das gemeinsame Mehrwertsteuersystem // Amtsblatt der Europaeischen Union. L. 347. S.S. 1 - 106.

Приложение

Опрос

Здравствуйте. Мы проводим исследование степени использования и возможности расширения электронного налогового декларирования. Пожалуйста, ответьте на несколько наших вопросов, это не займет много времени.

1. Считаете ли Вы, что использование электронной формы декларирования эффективнее и менее затратно, чем бумажной?

2. Почему Вы используете бумажную форму декларирования?

3. Позволяет ли техническое обеспечение Вашей организации использовать электронную форму декларирования?

4. Достаточно ли информации, понятны ли инструкции по использованию электронной формы?

5. Какие нововведения для УФНС Вы бы предложили, чтобы пользователям было удобнее и понятнее использование электронной формы декларирования?

6. Предпринимали ли Вы попытки использовать электронную форму декларирования?

7. Если да, то почему остановились на бумажной?

8. Какие проблемы возникают при попытке использовать электронную форму декларирования?

9. Формируете ли Вы на предприятии отчетность в бумажном или электронном виде?

10. Ваше предприятие относится к предприятиям малого, среднего или крупного бизнеса?

11. Если будут решены те вопросы, которые для Вас в настоящее время не понятны – перейдете ли Вы на электронную форму декларирования?

12. Как Вы считаете, УФНС достаточно информирует своих посетителей, достаточно ли информации о нововведениях? Какие средства получения информации Вы предпочитаете использовать? (плакаты в здании, интернет-сайт, листовки и т.д.).

Благодарю за внимание, Вы нам очень помогли.

[1] Кучеров И.И. Налоговое право России: Курс лекций. М.: Центр ЮрИнфоР, 2006. С. 26.

[2] Конституция Российской Федерации принята всенародным голосованием 12.12.1993 // РГ. 25.12.1993. N 237.

[3] Годме П.М. Финансовое право / Пер. Халфиной Р.О. М.: Прогресс, 2008. С. 406.

[4] Костенко Н.Ю. Налоговая тайна: Научно-практическое пособие. М.: БЕК, 2003. С. 23.

[5] Приказ МНС России от 10.12.2002 N БГ-3-32/705@ (с изм. от 08.08.2003) "Об организации и функционировании системы представления налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи". Документ опубликован не был // СПС "КонсультантПлюс".

[6] Журавлева О.О., Исмаилова Л.Ю. Налоговое декларирование – элемент современной налоговой политики // Финансовое право, 2008, №4.

[7] Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 №146-ФЗ (в ред. Федерального закона от 26.11.2008 №224-ФЗ) // Российская газета. №148 – 149, 06.08.1998.

[8] Письмо Министерства финансов Российской Федерации от 24.12.2007 №03-01-13/9-269 «Об ответственности за непредставление налоговых деклараций (расчетов) в электронном виде» // СПС «Консультант Плюс» - официально документ опубликован не был.

[9] Приказ Министерства Российской Федерации по налогам и сборам от 02.04.2002 №БН-3-32/169 «Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникакционным каналам связи» // Российская газета, №89, 22.05.2002.

[10] Приказ Министерства Российской Федерации по налогам и сборам РФ от 10.12.20025 №БГ-3-32/705@ «Методические рекомендации об организации и функционировании системы представления налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи» (с изм., внесенными Приказом МНС РФ от 08.08.2003 №БГ-3-32/443@) // СПС «Консультант Плюс» - официально документ опубликован не был.

[11] Приказ Министерства финансов Российской Федерации от 18.01.2008 №9н «Об утверждении Административного регламента Федеральной налоговой службы по исполнению государственной функции по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлению форм налоговых деклараций (расчетов) и разъяснению порядка их заполнения» // Российская газета, №100, 13.05.2008.

[12] Приказ Федеральной налоговой службы от 06.02.2008 №ММ-3-6/50@ «Об утверждении временного регламента обмена электронными документами с ЭЦП по телекоммуникационным каналам связи в унифицированной системе приема, хранения и первичной обработки налоговых деклараций и бухгалтерской отчетности при представлении их налогоплательщиками через специализированного оператора связи» // Финансовая газета (региональный выпуск), №10, 06.03.2008 - №11, 13.03.2008.

[13] Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (в ред. Федерального закона от 14.03.2009 №36-ФЗ) // Собрание законодательства РФ, 07.08.2000, №32, ст. 3340.

[14] Бурцев Д.Г. Представление налоговой декларации и отчетности в электронном виде // Аудиторские ведомости, 2008, №8.

[15] Муратова Д. Представление бухгалтерской отчетности и налоговых деклараций в электронном виде // Финансовая газета. Региональный выпуск, 2005, №34.

[16] FSB призывает налоговое и таможенное ведомства выплатить в срок платежи по стимулированию электронной подачи деклараций // http://www.offshore.su.

[17] Шепенко Р.А. Налоговое право Китая: источники и субъекты. М.: Статут, 2004. С. 384.

[18] Richtlinie 2006/112/EG des Rates vom 28. November 2006 ueber das gemeinsame Mehrwertsteuersystem // Amtsblatt der Europaeischen Union. L. 347. S.S. 1 - 106.

[19] Шепенко Р.А. Налоговое право Китая: источники и субъекты. М.: Статут, 2004. С. 385.

[20] Кучеров И.И. Международное налоговое право (академический курс): Учебник. М.: ЗАО "ЮрИнфоР", 2007

[21] Журавлева О.О. Исмаилова Л.Ю. Декларация как один из элементов обеспечительного механизма исполнения обязанности по уплате налогов и сборов и организации электронного налогового контроля // Финансовое право, 2007, №12.

[22] Скрипкин К. Г. Экономическая эффективность информационных систем Издательство: ДМК Пресс; 256 стр., 2002 г.

Похожие работы

... России Андрей Борисович Струков сказал: "Введение Единого административного документа происходит в целях совершенствования порядка декларирования товаров, перемещаемых через таможенную границу Российской Федерации, и унификации таможенных документов. Оно направлено на гармонизацию таможенного оформления с нормами Европейского союза и упрощение таможенных процедур, ускорение таможенного оформления ...

... оформляет отказ в принятии таможенной декларации. Таким образом, при принятии декларации должны быть соблюдены все условия в комплексе. 5. Основные направления совершенствования декларирования товаров, помещенных под таможенный режим экспорта Декларирование товаров производится путём заявления таможенному органу в таможенной декларации или иным способом, предусмотренным Таможенным ...

... и принятия решения по результатам таможенной ревизии. 3. Анализ нормативной правовой базы федеральной таможенной службы Российской Федерации, принятой во исполнение положений нового Таможенного кодекса Российской Федерации, в части применения форм таможенного контроля Дальнейшее совершенствование системы таможенного оформления и таможенного контроля, постепенная подготовка к работе на ...

... КАЧЕСТВА ОКАЗАНИЯ ТАМОЖЕННЫХ УСЛУГ РУП «БЕЛТАМОЖСЕРВИС» На основе проведенного выше исследования можно выделить приоритетные направления в области совершенствования качества оказания таможенных услуг на примере РУП «Белтаможсервис»: 1) совершенствование кадровой политики (мероприятия по улучшению уровня организационной культуры, повышение квалификации персонала таможен, в том числе путем ...

0 комментариев