Особенности организации финансов в государственных учреждениях

Особенности анализа финансового состояния некоммерческих организаций

Краткая финансовая экономическая характеристика ГОУ «Профессиональное училище № 37»

Составление и исполнение сметы доходов и расходов

Показатели оценки имущественного состояния характеризуют состояние и использование образовательным учреждением федеральной собственности

Показатели деловой активности

Показатели финансовой активности

Совершенствование предпринимательской деятельности образовательного учреждения

Совершенствование бюджетного финансирования и контроля за расходами бюджетных средств

Навигация

Совершенствование предпринимательской деятельности образовательного учреждения

Организация финансов государственного некоммерческого предприятия (на примере ГОУ Профессиональное Училище №37)

139669

знаков

30

таблиц

8

изображений

3.1. Совершенствование предпринимательской деятельности образовательного учреждения

Рыночные условия хозяйствования привели к появлению нового для бюджетных учреждений явления как предпринимательская деятельность.

В соответствии со ст. 50 Гражданского кодекса Российской Федерации учреждения такого типа могут осуществлять предпринимательскую деятельность постольку, поскольку это служит достижению целей, ради которых они создано, и соответствующую этим целям. В соответствии с главой 25 части второй Налогового кодекса РФ (НК РФ), вступившей в действие с 1 января 2002 года, к доходам от предпринимательской деятельности, например образовательных, бюджетных организаций относятся доходы, получаемые от оказания платных услуг юридическим и физическим лицам. Услуги, относимые к предпринимательской деятельности бюджетных учреждений, определяются законодательными актами Российской Федерации в области образования.

Таким образом, бюджетное учреждение может иметь два источника получения имущества и денежных средств:

- выделение бюджетных средств на целевое финансирование деятельности учреждения;

- получение доходов от ведения предпринимательской деятельности, которая рассматривается как один из основных источников финансирования.

В соответствии со ст. 47 Закона Российской Федерации "Об образовании" (в ред. от 13.01.96 г. N 12-ФЗ) к предпринимательской деятельности образовательных учреждений относятся:

- продажа и сдача в аренду основных фондов и имущества образовательного

учреждения;

- торговля покупными товарами, оборудованием;

- оказание посреднических услуг;

- долевое участие в деятельности других учреждений (в том числе

образовательных) и организаций;

- приобретение акций, облигаций, иных ценных бумаг и получение доходов

(дивидендов, процентов) по ним;

- ведение приносящих доход иных внереализационных операций,

непосредственно несвязанных с собственным производством,

предусмотренных уставом продукции, работ, услуг и с их реализацией. [4, c.3]

В нашем случае доходы от предпринимательской деятельности ГОУ «ПУ-37» получает от:

- сдачи в аренду квартир по улице Тополева, 9 (общежитие ГОУ «ПУ-37») общей площадью 524 кв.м. и помещений учебных корпусов;

- поступлений от платной образовательной деятельности, в частности ГОУ «ПУ-37» на коммерческой основе осуществляет обучение «операторов связи», «телеграфистов» и «кабельщиков-спайщиков», а также осуществляет набор на платные курсы по специальности «Оператор ЭВМ»;

- добровольных пожертвований и взносов.

Доходы от предпринимательской деятельности реинвестируются в данное образовательное учреждение и направляются на непосредственные нужды обеспечения, развития и совершенствования образовательного процесса, на заработную плату.

Динамика доходов от предпринимательской деятельности ГОУ «ПУ-37» за период с 2001 года по 2003 год представлена в Таблице 2.4.

Рассмотрим динамику по каждой составляющей структуры доходов (см. Рис.3.1, 3.2, 3.3).

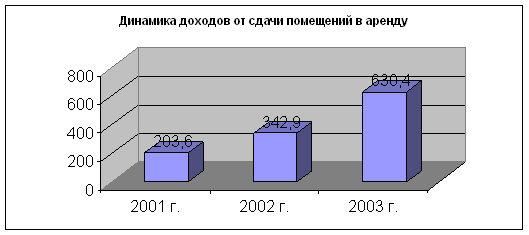

Рис. 3.1. Динамика доходов ГОУ «ПУ-37» от сдачи помещений в аренду,

тыс. руб.

Как видно из диаграммы 3.1. доход от сдачи в аренду помещений растет из года в год. Также растет и доля доходов от аренды в общей структуре доходов от предпринимательской деятельности с 27,12 % в 2001 году до 60,54 % в 2003 году.

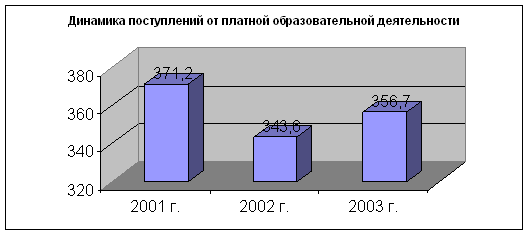

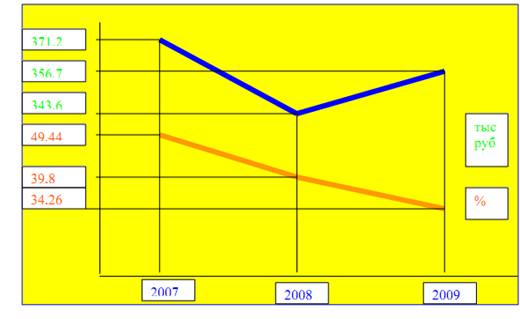

Рис. 3.2. Динамика поступлений от платной образовательной деятельности,

тыс. руб.

Как показывает диаграмма 3.2. динамика поступлений от платной образовательной деятельности весьма нестабильна и имеет тенденцию к снижению. Также снижается и доля доходов от платной образовательной деятельности в общей структуре доходов от предпринимательской деятельности ГОУ «ПУ-37», в 2001 г. -49,44 %, в 2002 году – 39,18 % в 2003 году – 34,26 %.

Это негативная тенденция – так как платные образовательные услуги должны занимать львиную долю в структуре доходов образовательного учреждения. В целях выравнивания ситуации предлагается провести ряд мероприятий:

- разработать рекламную кампанию по продвижению образовательных услуг ГОУ «ПУ-37» на Волгоградском рынке;

- организовать работу по проведению рекламной кампании на территории г. Волгограда и Волгоградской области;

- провести просветительскую работу среди выпускников школ и лиц, состоящих на учете в центрах занятости и на биржах труда;

- организовать день открытых дверей, в рамках которого провести презентационные занятия по коммерческим курсам.

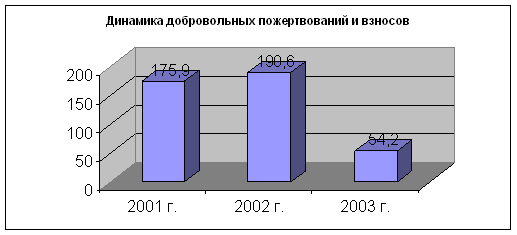

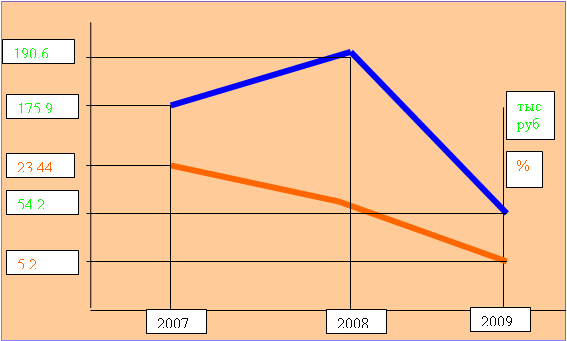

Рис. 3.3. Динамика добровольных пожертвований и взносов, тыс. руб.

Как показывает диаграмма 3, динамика добровольных пожертвований и взносов к 2003 году становится отрицательной. Также снижается и доля в структуре доходов с 23,44 % в 2001 году до 5,2 % в 2003 году. Этот факт свидетельствует о снижении интереса потенциальных инвесторов и благотворительных организаций к профессиональному образованию.

Для улучшения сложившейся ситуации рекомендуется:

- разработать ПР – кампанию для привлечения благотворительных организаций;

- внедрить ПР - кампанию на территории г. Волгограда и Волгоградской области.

Развитие новых форм внебюджетной деятельности учреждений предопределили необходимость трансформации бухгалтерского учета в бюджетных учреждениях в соответствии с требованиями рыночной экономики.

С введением новых форм хозяйствования в системе бюджетной организации существенно увеличился поток документов, проходящих через бухгалтерию, поэтому традиционные формы бухгалтерского учета уже не способны в должной мере обеспечить развитие учета. В этих условиях для обеспечения эффективной финансово-хозяйственной деятельности учреждения необходима рациональная организация системы бухгалтерского учета, адекватная его современному состоянию развития. Поэтому основным критерием оценки эффективности того или иного варианта организации бухгалтерского учета следует принять степень его соответствия условиям деятельности бюджетного учреждения.

Методика ведения бухгалтерского учета в бюджетных учреждениях имеет свои особенности, обусловленные непроизводственным и некоммерческим характером основной деятельности.

Основной задачей организации бухгалтерского учета предпринимательской деятельности выступает четкое разграничение объектов учета. Разделение в учете в зависимости от вида операций производится следующим образом. Субсчетам учета материальных ценностей, расчетов и иным, которые могут использоваться для учета операций нескольких видов, присваиваются признаки в виде номеров. Основанием для подразделения субсчетов учета материальных ценностей является источник их приобретения.

Бухгалтерский учет предпринимательской деятельности ГОУ «ПУ-37» ведется в соответствии с Инструкцией по бухгалтерскому учету в бюджетных учреждениях, утвержденной приказом Минфина РФ от 30 декабря 1999 года № 107н (в редакции от 9 июня 2001 года). Бухгалтерский учет на изучаемом объекте ведется «вручную», что осложняет проведение финансового анализа, снижает оперативность принятия управленческих решений и увеличивает вероятность возникновения ошибок в отчетной документации. [26, c.15]

Во избежание вышеперечисленных проблем рекомендуется создание информационной системы бухгалтерского учета, учитывающей специфику ведения учета, которая отражается в плане счетов, формах первичных документов, формах месячной, квартальной, годовой отчетности, методике начисления износа и системе налогообложения. Естественно такая система должна создаваться с учетом таких требований, как одновременное ведение разных систем учета, каждая из систем должна соответствовать требованиям законодательства, использование различных программных платформ и т.д.

В современном обществе без информационных технологий невозможно наладить эффективную работу структуры управления, повысить скорость обработки и принятия решений и снизить вероятность управленческих ошибок.

Новые условия хозяйствования требуют внедрение современных средств вычислительной техники и обработки учетно-финансовой информации. Рыночная экономика обуславливает развитие прогрессивных информационных технологий в практике бухгалтерского учета.

Одной их таких технологий является - автоматизированная система «Смета», разработанная НПО «Криста», которую предлагается внедрить в ГОУ «ПУ-37». «Смета» является универсальной системой автоматизации бухгалтерского учета в бюджетном учреждении. Данная система позволяет автоматизировать учет от ввода первичных документов до формирования отчетности. В базовую конфигурацию АС «Смета» входят следующие рабочие места, Кадры, Заработная плата и табель, Касса, Банк и смета, Основные средства, материалы продукты питания, МБП и Общая бухгалтерия.

Достоинствами системы является ее прозрачность, многопользовательский доступ к базе данных, большой спектр документов и выходных форм, соответствующих законодательству РФ, а также возможность разграничения прав пользователей, ведение журнала бухгалтерских операций с многоуровневой аналитикой.

Похожие работы

... могут быть ниже нормативов финансирования аналогичных государственных и муниципальных образовательных учреждений на данной территории. 2. Анализ финансово-экономической деятельности МОУ ДОД ДЮСШ города Мирный §2.1 Муниципальное образовательное учреждение дополнительного образования детей детско-юношеская спортивная школа города Мирный Спортивная школа создается в целях реализации программ ...

... и контролировать целевое расходование средств на основе утверждённой сметы, выявлять незаконные затраты. Для выполнения этих задач ведётся бухгалтерский учёт. Законодательная база по составлению бухгалтерской отчетности бюджетных организаций установлена инструкция "О порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы российской ...

... с кредитом счета 040101130 «Доходы от рыночных продаж товаров, работ, услуг». Примерные проводки и корреспонденция счетов учета доходов и расходов образовательного учреждения приведены в таблице 1 приложений. 2. ФОРМИРОВАНИЕ ДОХОДОВ И РАСХОДОВ ПРЕДПРИЯТИЯ «ГОУ НПО ПРОФЕССИОНАЛЬНОЕ УЧИЛИЩЕ №5» 2.1 Организационно-правовая характеристика предприятия Государственное образовательное учреждение « ...

... населения и Главное управление образованием. 1.3. Отдел по социальному обеспечению и бытовому устройству семей. 2. Какие учреждения, являющиеся объектами благотворительности, существуют в современной системе социальной защиты населения Курганской области? 2.1. Комиссия по оказанию помощи голодающим. 2.2. Профессиональное училище-интернат для инвалидов. 2.3. Реабилитационный центр для детей с ...

0 комментариев