Особенности организации финансов в государственных учреждениях

Особенности анализа финансового состояния некоммерческих организаций

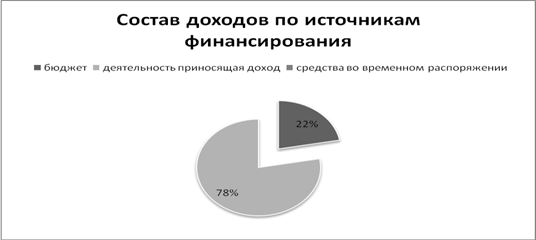

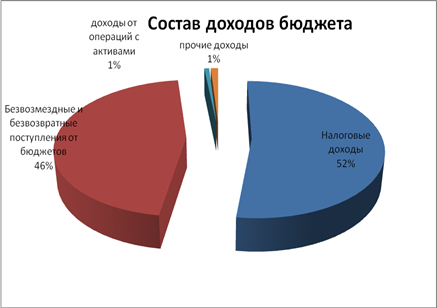

Краткая финансовая экономическая характеристика ГОУ «Профессиональное училище № 37»

Составление и исполнение сметы доходов и расходов

Показатели оценки имущественного состояния характеризуют состояние и использование образовательным учреждением федеральной собственности

Показатели деловой активности

Показатели финансовой активности

Совершенствование предпринимательской деятельности образовательного учреждения

Совершенствование бюджетного финансирования и контроля за расходами бюджетных средств

Навигация

Совершенствование бюджетного финансирования и контроля за расходами бюджетных средств

Организация финансов государственного некоммерческого предприятия (на примере ГОУ Профессиональное Училище №37)

139669

знаков

30

таблиц

8

изображений

3.2. Совершенствование бюджетного финансирования и контроля за расходами бюджетных средств.

Современное состояние бюджетного финансирования образования принято характеризовать в терминах исключительно недостатка выделяемых средств для нормального функционирования учебных заведений. Приоритеты при финансировании конкретных статей расходов определяются следующим образом:

· оплата труда;

· стипендия;

· трансферты;

· оплата коммунальных услуг;

· остальные виды расходов.

Такая оценка распределения значимости обеспечения расходов связана с тем, что действующее законодательство установило достаточно большую зону ответственности государства за обеспечение определенного уровня финансирования образования:

· выделение на нужды развития образования не менее 10% национального дохода, в том числе на высшее профессиональное образование — не менее 3% расходной части федерального бюджета;

· определение уровня оплаты труда работников образования в зависимости от уровня оплаты труда в промышленности;

· установление доплат, надбавок, присущих только работникам образования.

Выполнение всех обязательств, взятых на себя государством, требует увеличения ассигнований на образование только из федерального бюджета по разным оценкам в 2—4 раза, что, очевидно, невыполнимо. Таким образом, бюджет применительно к сфере образования находится в состоянии «перенапряжения».

Установленный Бюджетным кодексом Российской Федерации порядок финансирования образования имеет некоторые противоречия с действующим законодательством об образовании. Это снижает эффективность использования бюджетных средств, приводит к значительным трансакционным издержкам (т.е. расходам, связанным с обеспечением движения бюджетных средств «по инстанциям» бюджетного процесса — содержанием органов казначейства, оформлением документов, снижением скорости перемещения денег, расходам на контроль соблюдения бюджетных назначений и т.п.) [1, c.4]

Нормативно-методическая база бюджетного финансирования образования в основном опирается на документы и материалы, разработанные для условий планово-директивной экономики и отсутствия выраженного дефицита бюджетных средств. Недофинансирование образования в целом заменяется несколько иным понятием «отсутствия финансирования по отдельным статьям». Создается «лукавая ситуация», когда деньги на образование вроде бы и выделяются, а вот каким образом удается сохранять устойчивость системы, учредителя вроде бы и не интересует.

В законодательной базе, определяющей механизм бюджетного финансирования образования, отсутствует механизм, позволяющий с единых позиций решать возникающие частные вопросы финансирования, руководствуясь единственным критерием — целями, на достижение которых направляются бюджетные средства. Целевой характер расходования бюджетных средств основан исключительно на соблюдении установленных сметных назначений в рамках экономической бюджетной классификации, что не способствует экономичности и, следовательно, повышению эффективности использования бюджетных средств.

Все это позволяет предположить, что бюджетная политика государства, точнее — финансовых органов, направлена в первую очередь на решение проблем учета и контроля использования бюджетных средств, а не на решение проблем обеспечения деятельности сферы образования.

Решение этих и других конкретных проблем бюджетного финансирования видится по двум основным направлениям:

· совершенствование нормативно-методической базы бюджетного финансирования образования;

· дальнейшее развитие и совершенствование организационно-экономического механизма функционирования системы образования.

В рамках первого направления необходимо упорядочить бюджетное законодательство, предусмотрев:

· передачу права утверждения сводной сметы доходов и расходов образовательного учреждения руководителю этого учреждения (порядок согласования расходов внутри учреждения устанавливается уставом, решением ученого совета и т.п. открытой процедурой);

· включение бюджетополучателей в процедуру разработки проекта бюджета.

Это обусловлено тем, что и действующий порядок распределения бюджетных средств, и установленное законодательством требование перехода к нормативам финансирования должны предусматривать объективно сложившиеся особенности отдельных образовательных учреждений, связанных с их профилем, материальной базой, территориальным расположением и другими факторами, которые не могут быть в полной мере учтены главными распорядителями бюджетных средств, составляющих проект бюджета;

· доведение уведомлений о бюджетных обязательствах и лимитов бюджетных ассигнований одной строкой;

· предоставление права бюджетополучателям осуществлять расходование средств бюджета в пределах общей суммы финансирования, самостоятельно определяя их распределение по статьям экономической классификации;

· сохранение за бюджетным учреждением остатка средств, обоснованно образовавшегося по состоянию на 31 декабря текущего года на счете бюджетного учреждения.

Сейчас трудно определить направления дальнейшего совершенствования организационно-финансовых механизмов в системе образования. Слишком многими факторами они определяются и слишком неопределенными могут быть и последствия изменений такого рода. Ясно одно, необходимо отказаться от практики централизованного планирования структурных и организационных преобразований в сфере образования, сделав основной упор на постепенный запуск механизмов саморегулирования.

Основные подходы к организационно-экономическому реформированию системы профессионального образования можно сформулировать следующим образом:

· реструктурирование действующих потоков финансовых средств, направленное на более эффективное их использование.

· создание условий, стимулирующих развитие платежеспособного спроса на подготовку и переподготовку по конкретным профессиям и уровням квалификации, а также на получение дополнительного образования, т.е. формирование дополнительных (внебюджетных) источников финансирования этой сферы.

Финансирование образовательных учреждений должно осуществляться по следующим направлениям.

· Государственный заказ.

Финансирование госзаказа должно осуществляться на основе нормативов в расчете на 1 студента (учащегося), которые будут дифференцированы с учетом трудоемкости и капиталоемкости подготовки по различным специальностям. Финансирование будет производиться без разбивки выделяемых средств на отдельные предметные статьи. В общий объем финансирования госзаказа будет входить стипендиальный фонд. В то же время в нормативы финансирования госзаказа не включаются средства на инновации в сфере профессионального образования (инновационный фонд). Эти средства будут поступать образовательным учреждениям из федерального бюджета пропорционально объему получаемого ими государственного заказа.

· Региональный заказ на подготовку специалистов устанавливается

регионами и финансируется из региональных бюджетов.

Заказы предприятий и частных лиц на образовательные услуги стимулируются налоговыми льготами и, в среднесрочной перспективе, образовательными кредитами и образовательным страхованием.

З А К Л Ю Ч Е Н И Е

Важность финансового анализа как одного из основных элементов стратегического управления образовательным учреждением сложно переоценить. Значение его возросло с тех пор, как была расширена экономическая свобода образовательных учреждений и их хозяйственная самостоятельность.

Очевидно, что от эффективности управления финансовыми ресурсами государственных образовательных учреждений целиком и полностью зависит результат деятельности организации в целом. Если дела в учреждении идут самотеком, а стиль управления в новых рыночных условиях не меняется, то никакое бюджетное финансирование не позволит образовательному учреждению «держаться на плаву».

В первой главе данной работы рассматривались особенности организации финансово – хозяйственной деятельности государственного образовательного учреждения и особенности анализа финансового состояния государственного образовательного учреждения. Рассмотрены основные теоретические методы проведения финансового анализа деятельности бюджетной организации, раскрыта экономическая сущность коэффициентов, применяемых при проведении анализа финансового состояния учреждения.

В главе второй, занимающей большую часть работы, было обследовано государственное образовательное учреждение «Профессиональное Училище -37» и его финансовое положение. В ходе работы было установлено реальное положение дел на предприятии; выявлены изменения в финансовом состоянии и факторы, вызвавшие эти изменения.

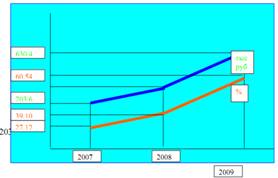

Динамика изменения показателей оценки имущественного состояния ГОУ «ПУ-37» позволяет судить о том, что величина фактических расходов на капитальный ремонт зданий из бюджетных источников имеет тенденцию к сокращению, что отражается на росте показателя износа зданий и сооружений.

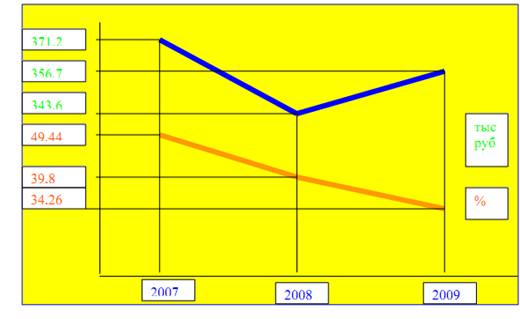

Показатели деловой активности имеют тенденцию к снижению, что свидетельствует о снижении эффективности использования финансовых ресурсов ГОУ «ПУ-37».

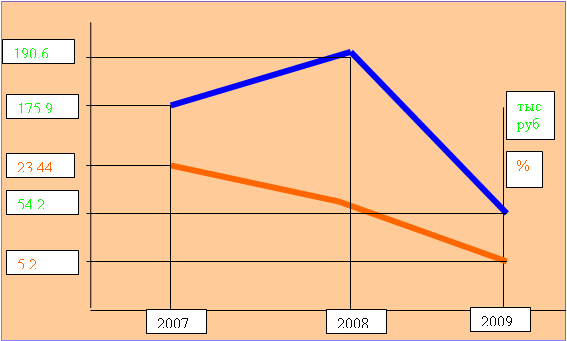

За прошедший период коэффициент финансовой устойчивости не претерпел существенных изменений, но тенденция к снижению наметилась. Это – негативный фактор.

Вышеперечисленные тенденции свидетельствуют о назревшей необходимости руководству ГОУ «ПУ-37» обратить внимание на оценку финансового состояния учреждения.

Нужно сказать, что необоснованно высокий уровень производственных запасов, значительно влияющий на общую оборачиваемость активов предприятия; негибкая политика расчетов с заказчиком и клиентом на условиях взаимной выгоды, предполагающей в частности систему скидок - все это говорит о неумелом управлении капиталом. Проведенный анализ также показал, что доходность собственного капитала снизилась в отчетном году. Это вызвало уменьшение отдачи с каждого рубля вложенных средств за прошлый год. Показатель фондоотдачи в 2003 году сократился на 11 % по сравнению с 2002 годом.

Налицо тенденция к снижению финансовой устойчивости фирмы. Поэтому для стабилизации финансового состояния предприятия хотя бы до уровня прошлых лет предлагается провести следующие мероприятия, позволяющие оптимизировать финансово-экономическую деятельность рассматриваемого учреждения:

В целях увеличения поступлений от платной образовательной деятельности предлагается провести ряд мероприятий:

- разработать рекламную кампанию по продвижению образовательных услуг ГОУ «ПУ-37» на Волгоградском рынке;

- организовать работу по проведению рекламной кампании на территории г. Волгограда и Волгоградской области;

- провести просветительскую работу среди выпускников школ и лиц, состоящих на учете в центрах занятости и на биржах труда;

- организовать день открытых дверей, в рамках которого провести презентационные занятия по коммерческим курсам.

В целях увеличения добровольных пожертвований и взносов рекомендуется разработать и внедрить ПР – кампанию для привлечения благотворительных организаций на территории г. Волгограда и Волгоградской области.

Новые условия хозяйствования требуют внедрение современных средств вычислительной техники и обработки учетно-финансовой информации. Во избежание осложнения проведения финансового анализа, снижения оперативности принятия управленческих решений и увеличения вероятность возникновения ошибок в отчетной документации, предлагается внедрить автоматизированная система бухгалтерского учета «Смета», разработанную НПО «Криста».

Перечисленные мероприятия позволят усовершенствовать процесс финансовую деятельность ГОУ «ПУ-37», получить дополнительные внебюджетные источники финансирования. Что, несомненно, актуально сейчас во время усложнившейся ситуации с бюджетным финансированием государственных бюджетных образовательных учреждений.

Список литературы

1. Бюджетный кодекс Российской Федерации от 31.07.98г. № 145-ФЗ // Информационно – правовая база данных «Консультант - плюс».

2. Налоговый кодекс Российской Федерации. Часть 1. – М., 1998.

3. Приказ Минфина России от 30.12.99г. № 107н «Об утверждении Инструкции по бухгалтерскому учету в бюджетных учреждениях» // Информационно – правовая база данных «Консультант - плюс».

4. Федеральный закон “Об образовании” (в ред. Федерального закона от 13.01.96 № 12-ФЗ)

5. Федеральный закон «О федеральном бюджете на 2004 год» от 10.12.2003 г.

6. Федеральный закон « О некоммерческих организациях» от 12 января 1996 года N 7-ФЗ

7. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.06.98 г № 34н п. 79.

8. Абрютина М.С., Грачев А.В. Анализ финансово – экономической деятельности предприятия : Учебно – экономической пособие. – 2-е изд., испр. – М.: Издательство «Дело и сервис», 2000. – 256 с.

Беляков С.А., Лекции по экономике образования – М.: ГУВШЭ, 2002. – 208 с.

9. Акперов И., Головач С., Аполлонова – Коноплева И. Казначейская система исполнения бюджета Российской Федерации. – М. : Финансы и статистика, 2002. – 352 с.

10. Анализ хозяйственной деятельности бюджетных организаций: Учеб. пособие / Д.А.Панков, Е.А.Головкова, Л.В.Пашковская и др.; По общ.ред.Д.А.панкова, Е.А.Головковой. – 2-е изд., испр. – М.:Новое знание, 2003. – 409 с.

11. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. М.: Финансы и статистика, 2000. – 208 с.

12. Быкадоров В. Л., Алексеев П. Д. Финансово-экономическое состояние предприятия: Практ. пособие. М.: ПРИОР, 2001. - 96 с.

13. Бочкарев В.И. Концептуальные основы государственного общественного управления общим образованием в России // Менеджмент в образовании. – 2003. – С.9-21.

14. Вахрин П.И., Финансовый анализ в коммерческих и некоммерческих организациях. – М.: ИКЦ «Маркетинг», 2001. – 320 с.

15. Волкова М. М., Звездова А. Б. Маркетинговые исследования в области образовательных услуг // Маркетинг. 2001. № 2. С. 122–143.

16. Воронин А.А. О механизме финансирования платного сектора образовательных услуг // Финансы. - 2001. - №12. - С.21-23.

17. Вифлиемский А.В. Организация деятельности образовательных учреждений в условиях казначейского исполнения бюджетов // Менеджмент в образовании. – 2003. - №3. – С.37-47.

18. Вифлиемский А.В., Чиркина О.В. Бухгалтерский учет в образовательных учреждениях. – М. : Педагогический поиск, 2002. – 192 с.

19. Гневко В.А. Учебное заведение в условиях экономики переходного периода. Концепция развития образования. СПб : ИуиЭ, 2001. – 272 с.

20. Гневко В.А. Формирование образовательной среды учебными заведениями. СПб. : Бизнес – Центр, 2000. – 178 с.

21. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог : Изд-во ТРТУ, , 2000. - 112с.

22. Годин А.М., Подпорина И.В. Бюджет и бюджетная система Российской Федерации. – М.: Дашков и Ко, 2002. – 276 с.

23. Данилов Е.Н., Абарникова В.Е., Шипков Л.К., Анализ хозяйственной деятельности в бюджетных и научных учреждениях – М.: ФиС, 2003. – 336 с

24. Егоршин А.П. Перспективы развития образования в России в ХХI веке // Университетское управление. – 2000. - № 4 (14). – С.42-54.

25. Заболотный Е.Б., Майсаков Д.Л. Анализ результатов финансовой деятельности вуза как основа принятия управленческого решения // Университетское управление. – 2001. - № 3 (18). – С.44-52.

26. Инструкция по бухгалтерскому учету в бюджетных учреждениях. С приложениями. - М.:Приор, 2001. – 208 с.

27. Кельчевская Н.Р., Прохорова Н.Б., Павлова М.Б., Проведение финансового анализа государственного образовательного учреждения – Екатеринбург: Изд-во УГТУ-УПИ, 2001. – 127 с.

28. Клюев А.К. Организация финансового менеджмента в вузе // Университетское управление. – 2002. - №4 (15). – С.12-20.

29. Ковалев В.В., Финансовый анализ. — М, Финансы и статистика, 1996. – 432 с.

30. Ковалев В.В., Финансы предприятий – М.: ТК Велби, 2003. – 352 с.

31. Кузина Е.Л. Бухгалтерский учет в бюджетных организациях. – М. : Книга сервис, 2002. – 128 с.

32. Кузьмин Г. Особенности составления отчетности некоммерческими организациями. // Экономика и жизнь., Бухгалтерское приложение., 2004., февраль, № 6, с. 7-14.

33. Левицкий М.Л., Шевченко Т.Н. Организация финансово-экономической деятельности в образовательных учреждениях – М.:ВЛАДОС, 2003. – 416 с.

34. Маркина Е.В. Финансы ВУЗ в условиях реформирования бюджетного сектора. // Финансы и кредит, 2004., июль, № 15 (153)

35. Методика анализа и мониторинга эффективности использования федеральной собственности в оперативном управлении образовательных учреждений // Университетское управление (Специальный выпуск).- 2001. - №1 (16).

36. Молчанов И.П. Финансирование социальной сферы в условиях реформирования межбюджетных отношений.// Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2002., январь, № 1 (49), с.4 -5.

37. Моляков Д.С., Шохин А.С. Теория финансов предприятий. М – 2000г.

38. Мусарский М.М., Экономика и финансы образования - М.: Финансы и статистика, 2003 г.

39. Нестерова И. Бизнес-план учебного заведения - основа принятия стратегических и тактических решений // Маркетинг. - 2001. - №1. - С.102-104.

40. Панков Д.А., Головкова Е.А., Пашковская Л.В., Анализ хозяйственной деятельности бюджетной организации – М.: Новое знание, 2003. – 409 с.

41. Попова Р.Г., Самонова И.Н., Доброседова И.И., Финансы предприятий, — СПб: Питер, 2002. – 224 с.

42. Родионова В.М., Баятова И.М., Маркина Е.В. Бухгалтерский учет и контроль в бюджетных учреждениях. – М.: ИД ФБК-ПРЕСС, 2003. – 232 с.

43. Токарев И.Н. Бухгалтерский учет в бюджетных учреждениях. – М. : ИД ФБК – ПРЕСС, 2003. – 503 с.

44. Федченко Е.А. Вопросы совершенствования методического обеспечения по ведению бухгалтерского учета платных дополнительных образовательных услуг// Советник бухгалтера в сфере образования и науки. - 2001. - № 4. - С.90-93.

45. Финансы. /Под ред. Ковалевой А.М/ - М.: Финансы и

статистика,1998 г.

46. Фомина С. Годовой отчет бюджетного учреждения за 2003 год // Финансовая газета., 2004., январь., № 4, с.10-12., № 5, с.9-10

47. Шаров В.А. Нормативная база управления отраслями бюджетного финансирования. // Экономический анализ: теория и практика, 2003., сентябрь, № 9 (12), с. 4-6

48. Шеремет А.Д., Сайфуллин Р.С., Финансы предприятий. - М.: ИНФРА-М, 1998 г.

49. Шеремет А.Д., Сайфулин Р.С., Негалиев Е.В.. - Методика финансового анализа предприятий – М.:ИНФРА-М, 2001.

50. Юзвик А.П. Методические положения программно-целевого управления развитием сферы профессиональных образовательных услуг: Препринт / А.П.Юзвик; С.-Петерб. гос. ун-т экономики и финансов. - СПб.: Изд-во СПбГУЭФ, 2001. - 21с.

51. Юрьева Т.В., Экономика некоммерческих организаций – М.: Юристъ, 2002. – 320 с.

52. Яшин С.Н., Яшина Н.И. Некоторые аспекты анализа бюджетного потенциала муниципального образования. // Экономический анализ: теория и практика, 2003., январь, № 1 (4), с. 10-13

Похожие работы

... могут быть ниже нормативов финансирования аналогичных государственных и муниципальных образовательных учреждений на данной территории. 2. Анализ финансово-экономической деятельности МОУ ДОД ДЮСШ города Мирный §2.1 Муниципальное образовательное учреждение дополнительного образования детей детско-юношеская спортивная школа города Мирный Спортивная школа создается в целях реализации программ ...

... и контролировать целевое расходование средств на основе утверждённой сметы, выявлять незаконные затраты. Для выполнения этих задач ведётся бухгалтерский учёт. Законодательная база по составлению бухгалтерской отчетности бюджетных организаций установлена инструкция "О порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы российской ...

... с кредитом счета 040101130 «Доходы от рыночных продаж товаров, работ, услуг». Примерные проводки и корреспонденция счетов учета доходов и расходов образовательного учреждения приведены в таблице 1 приложений. 2. ФОРМИРОВАНИЕ ДОХОДОВ И РАСХОДОВ ПРЕДПРИЯТИЯ «ГОУ НПО ПРОФЕССИОНАЛЬНОЕ УЧИЛИЩЕ №5» 2.1 Организационно-правовая характеристика предприятия Государственное образовательное учреждение « ...

... населения и Главное управление образованием. 1.3. Отдел по социальному обеспечению и бытовому устройству семей. 2. Какие учреждения, являющиеся объектами благотворительности, существуют в современной системе социальной защиты населения Курганской области? 2.1. Комиссия по оказанию помощи голодающим. 2.2. Профессиональное училище-интернат для инвалидов. 2.3. Реабилитационный центр для детей с ...

0 комментариев