Навигация

Использование оперативного планирования на предприятии

66940

знаков

21

таблица

3

изображения

3.3 Использование оперативного планирования на предприятии

Оперативное финансовое планирование, которое необходимо для контроля за поступлением фактической выручки на расчётный счёт и расходованием наличных финансовых ресурсов. Оперативное финансовое планирование включает составление и исполнение платёжного календаря, кассового плана и кредитного плана.

Оперативное управление финансовыми потоками фирмы сводится к управлению ее текущими денежными потоками. Ежедневно перед фирмой возникают вопросы:

за счет чего и каким образом оплатить сегодня неотложные счета;

куда, когда и на каких условиях направить появившиеся сегодня свободные денежные средства.

В реальной жизни любой фирмы невозможно свести управление финансами к управлению денежными потоками в рамках отдельно взятого вида деятельности — операционной, инвестиционной, финансовой. Даже имея ясное представление о доходности в каждом виде деятельности, в условиях открытой экономики, есть огромное количество факторов, учет которых не позволяет принять прямолинейный подход к принятию финансовых решений, ориентируясь лишь на максимальную доходность определенного вида деятельности.

К фундаментальным факторам, влияющим на принятие решений по оперативному управлению потоком денежных средств, относятся:

наличие принятых в фирме приоритетов видов деятельности. Главным приоритетом является операционная деятельность, а инвестиционная и финансовая деятельность присутствует настолько, насколько это необходимо для обеспечения финансирования операционной деятельности. Отсюда термин – "основная деятельность" – деятельность, определяющая профиль и облик фирмы на рынках сбыта и в конкурентной борьбе;

наличие принятых в компании стратегических целей, требующих особого режима финансирования: а) в заранее неизвестный момент времени (например, если сегодня необходимо профинансировать покупку технической документации на интересующую фирму продукцию, то она может пойти на это в ущерб интересам постоянного приоритета, т.е. финансирования основной деятельности); б) в заранее известный момент времени, например, финансирование заранее спланированных капитальных вложений;

неожиданные изменения взаимоотношений с поставщиками и потребителями. К примеру, неожиданная просьба постоянного, надежного поставщика сырья о досрочной оплате поставки в связи с обострением у него финансовой ситуации, неожиданное банкротство важного поставщика и др.;

риски неритмичности денежного потока.

Всех факторов перечислить невозможно. Они настолько разнообразны, что прежде чем реагировать на их воздействие, всегда приходится сначала оценить их значимость для судьбы фирмы и лишь после этого включать в процесс принятия финансового решения. Нельзя не учитывать и условия, в которых осуществляется сама технология финансирования (прохождения денег через банк и т.д.).

Движение денежных средств фирмы представляет собой непрерывный процесс. Для каждого направления использования денежных фондов должен быть соответствующий источник. В широком смысле активы фирмы представляют собой чистое использование денежных средств, а пассивы и собственный капитал – чистые источники.

Главная задача регулирования потока денежных средств — нахождение компромисса между достаточным размером имеющихся денежных средств для поддержания ликвидности фирмы и постоянным инвестированием избытка денежных средств для поддержания их прибыльности. С особой остротой проблема этого компромисса встает перед каждой фирмой в периоды спада бизнес-цикла, т.е. снижения деловой активности. В общем случае необходимо определить [18]:

оптимальное время для открытия кредита и выплаты обязательств по нему;

ежедневную переходящую сумму денежных средств со счета на счет, для чего необходима информация о ежедневной денежной наличности.

Очевидно, что фирмы с устойчивым финансовым положением имеют больше возможностей кредитоваться по выгодным ставкам даже при узких финансовых рынках, как например в современной России. Такие фирмы могут себе позволить держать минимальный кассовый остаток либо обходиться вовсе без него.

Размер денежной наличности, которым постоянно должна располагать фирма, равняется:

компенсационным остаткам, которые установлены обслуживающим банком;

денежным остаткам, необходимым для удовлетворения ежедневных потребностей: на непредвиденные случаи, для обслуживания ежедневных сделок за наличные и др.;

остаткам наличности для выполнения обязательств при непредвиденных обстоятельствах, т.е. для поддержания необходимой финансовой маневренности.

Однако искусство управления денежными средствами отнюдь не сводится к расчетам оптимальных сумм денежной наличности на счетах фирмы.

Принимая во внимание второе определение "золотого правила" финансирования, можно констатировать, что поддержание оптимальных размеров денежных средств на счете для оплаты кредиторской задолженности при прочих равных условиях равносильно отсрочке на соответствующую сумму оплаты этой кредиторской задолженности. Этот вывод положен в основу различных инструментов отсрочки платежей. Наиболее распространенными на практике способами отсрочки денежных выплат являются:

поддержание постоянного нулевого остатка на расчетном счете;

применение вексельной формы расчетов;

задержка зарплаты служащим.

Каждая фирма использует в определенное время комбинацию этих способов либо отдельные из них, постоянно помня о сохранении объективного по своей природе компромисса между ликвидностью и доходностью.

Глава 4. Проблемы организации финансового планирования и контроля на отечественных предприятиях

В последние годы в работах многих отечественных авторов процесс финансового планирования связывается исключительно с формированием бюджетов (в частности, работы Акулова В.Б. [1], Бухалкова М.И. [5], Романовой М.В. [18]). Объяснением такого подхода служит тот факт, что государство в лице Министерства экономики издало в 1998 г. Типовую программу реформирования предприятий, в которой излагались методические рекомендации по реформированию различных аспектов деятельности отечественных предприятий [15] и которой придерживаются многие авторы. Согласно этой программе, система финансового планирования состоит из следующих подсистем: а) бюджетного планирования деятельности структурных подразделений предприятия и б) сводного бюджетного планирования деятельности предприятия.

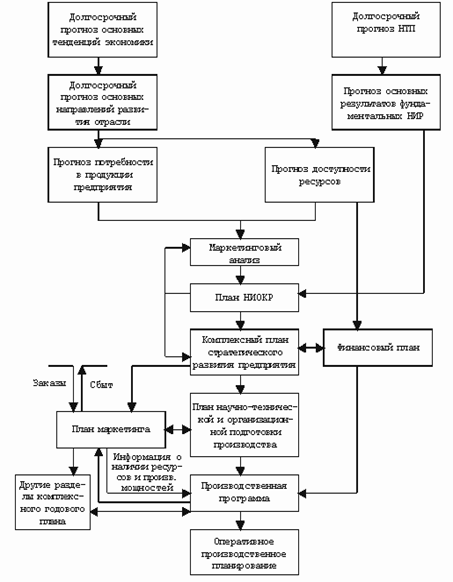

Целью данной главы является разработка механизма совершенствования организации финансового планирования на предприятии с учетом взаимосвязи с другими видами планов, составляемых на предприятии. Взаимосвязь между планами можно представить в виде схемы (см. рис. 2 [8]). Как видно на схеме, система планов предприятия представляет собой достаточно разветвленную сеть. Задача финансового плана состоит в финансовом выражении тех целевых установок и количественных показателей, которые заданы другими планами.

Если посмотреть на представленную систему не с точки зрения видов включаемых в нее планов, а исходя из ее содержательных элементов, то можно выделить следующие составляющие системы:

| - | механизм планирования (разработка целей развития предприятия, функции и методы планирования); |

| - | средства, обеспечивающие процесс планирования; собственно процесс планирования (последовательность этапов); |

| - | персонал, осуществляющий планирование; |

| - | организационная структура планирования. |

Сравнение двух точек зрения позволяет сделать вывод о том, что методика и инструментарий, применяемые различными видами планирования на предприятии, во многом схожи. Поэтому в дальнейшем элементы системы планирования целесообразно рассматривать в рамках финансового планирования.

Рис. 2. Система планов предприятия

Для того чтобы разработать механизм совершенствования организации финансового планирования на отечественных предприятиях, необходимо, прежде всего, выделить проблемы, существующие на современных отечественных предприятиях в этой области, и объекты совершенствования.

На основании опыта работы специалистов консалтинговых фирм по постановке автоматизированных систем финансового планирования [14] был выявлен целый ряд проблем, с которыми сталкиваются отечественные предприятия в области организации финансового планирования:

| - | нереальность формируемых финансовых планов, что связано с необоснованными плановыми данными по сбыту, планируемой долей денежных средств в расчетах, заниженными сроками погашения дебиторской задолженности, увеличенными потребностями в финансировании. Основной причиной такого положения дел является функциональная разобщенность подразделений, участвующих в составлении финансовых планов. В результате планы не являются реальным инструментом управления; |

| - | низкая оперативность составления планов. Это связано с отсутствием четкой системы подготовки и передачи плановой информации из отдела в отдел, длительностью процедуры согласования планов, недостатком и недостоверностью информации; |

| - | отсутствие четких внутренних стандартов составления планов; |

| - | «оторванность» стратегического планирования от текущего; |

| - | слабая выполнимость планов с точки зрения обеспечения необходимыми финансовыми и материальными ресурсами. |

Многие причины возникновения проблем в области финансового планирования связаны с отсутствием организации самого процесса планирования. Причинами этого являются: отсутствие ориентации на конечный результат, потери информации и ее искажение при передаче, проблемы на стыках между функциональными отделами.

Для решения указанных проблем в области финансового планирования необходимо определить, с какими элементами системы финансового планирования они в наибольшей степени связаны и какие инструменты могут быть использованы для их решения.

Итак, организация финансового планирования может быть успешной только тогда, когда:

| - | происходит координация интересов различных служб в процессе разработки плана и его реализации; |

| - | создается единый порядок действий для всех работников предприятия; |

| - | действует система мотивации, направленная на эффективное использование материального и интеллектуального потенциала предприятия; |

| - | весь процесс планирования разбивается на отдельные модули, что существенно упрощает процесс разработки и реализации плана, а также контроль за его выполнением; |

| - | разработана система документооборота, смысл которой заключается в том, что на ее основе можно получить объективное представление о производственно-хозяйственной деятельности на предприятии; |

| - | существует взаимосвязь между долгосрочными и краткосрочными планами в целях нахождения оптимального решения в условиях ограниченного альтернатив использования ресурсов; |

| - | составляемые на предприятии планы сбалансированы между собой. |

Таким образом, только в результате реализации этих функций на практике можно говорить о постановке и организации финансового планирования на предприятии.

Для построения эффективной системы финансового планирования на предприятии важно определить не только функции, но и методы планирования. С нашей точки зрения, методы планирования (так же как и организация плановой работы на предприятии, представленная в системе финансового планирования элементом «персонал, занятый планированием») относятся к внешней стороне финансового планирования и непосредственно связаны с организацией этого процесса на предприятии. Здесь необходимо иметь четкое представление о том, что и каким образом организовывать.

К внутренней стороне финансового планирования относятся средства обоснования плановых решений. Эти средства помогают ответить на вопрос, каким образом планировать, и составляют ядро системы планирования. Они могут иметь различную степень формализации. Некоторые из них доведены до уровня экономико-математических моделей и имеют программное обеспечение, другие характеризуются слабым описанием как самого метода, так и алгоритма его применения.

Следующим элементом системы финансового планирования, требующим рассмотрения, выступает процесс планирования. Процесс планирования имеет свою технологию, представляющую последовательность этапов, выполняемых при составлении плана. Таким образом, при диагностике данного элемента системы на предприятии необходимо выяснить, соблюдается ли последовательность этапов процесса, и если нет, то необходимо выявить причины отклонений и провести соответствующие мероприятия по внедрению алгоритма планирования на предприятии.

На первом этапе обосновываются цели, определяющие функции и методы планирования. Они задают также критерии принятия плановых решений и контроля за ходом их реализации. На этапе анализа проблемы определяется исходная ситуация на момент составления плана и формируется конечный сценарий. Далее, среди возможных вариантов решения предложенного сценария выбирается наилучший, после чего производится оформление планового решения и начинается его реализация. В ходе контроля фактически полученные результаты сравниваются с плановыми, выявляются отклонения и выясняются причины отклонений факта от плана. Результаты такого анализа используются при корректировке целей планирования.

С моей точки зрения, при совершенствовании системы финансового планирования на предприятии нужно идти от содержания к организации, а не наоборот. Поэтому перед предприятием должна прежде всего ставиться задача реформирования внутренней стороны системы.

Еще одним важным элементом системы финансового планирования выступают средства, обеспечивающие процесс планирования. Они позволяют автоматизировать технологический процесс разработки плана предприятия: от сбора информации до принятия и реализации плановых решений. Сюда входит техническое, информационное, программное, организационное обеспечение. Комплексное использование этих средств позволяет создать автоматизированную систему плановых расчетов.

При изучении системы финансового планирования нельзя не отметить ее тесную связь с системой финансового контроля на предприятии. Несмотря на то что планирование и контроль — это две разные функции управления, существование их в хозяйственной деятельности предприятий отдельно друг от друга является невозможным, т.к. они взаимодополняют и обусловливают друг друга. А поэтому оценка достижения целей, поставленных в рамках финансового планирования, была бы невозможна без проведения финансового контроля. Вот почему решая задачу совершенствования системы финансового планирования на предприятии, нельзя не оставить в стороне и систему финансового контроля.

Изучая систему финансового контроля, необходимо также, как и в случае с системой финансового планирования, рассмотреть элементы исследуемой системы. Систему финансового контроля целесообразно рассматривать как систему внутреннего финансового контроля, принимая во внимание тот факт, что объектом совершенствования в данной работе выступает система финансового планирования, замкнутая в рамках предприятия.

К элементам системы внутреннего финансового контроля можно отнести:

| - | элементы входа (информационное обеспечение контроля); |

| - | центры ответственности; |

| - | технику контроля (информационно-вычислительная техника и технология); |

| - | процедуры контроля; |

| - | среду контроля; |

| - | систему учета; |

| - | элементы выхода (информация об объекте управления, полученная в результате контроля) [4]. |

Информационная база внутреннего финансового контроля создается в процессе финансового планирования и затем используется в целях контроля в ходе исполнения финансовых планов. Техника контроля представляет собой содержание, внутреннюю сторону системы финансового контроля, поэтому, с нашей точки зрения, как и в случае с системой финансового планирования, она должна подлежать реформированию в первую очередь. Процедуры финансового контроля могут быть представлены в виде следующего алгоритма:

1. определение и документальное закрепление порядка деятельности конкретного состава работников в процессе планирования и контроля на предприятии.

2. определение первичных документов, в которых отражаются данные об исполнении соответствующими работниками своих функций и о реализации планов соответствующих финансовых или хозяйственных операций.

3. Выбор порядка движения документов.

4. определение точек контроля для оценки различных аспектов реализации конкретных финансовых или хозяйственных операций и оценки наличия и состояния ресурсов предприятия; установление контролируемых параметров объектов контроля; установление критических точек контроля, где риск возникновения ошибок и искажений особенно велик.

0 комментариев