Навигация

Выбор методов проведения контроля

66940

знаков

21

таблица

3

изображения

5. выбор методов проведения контроля.

Среда внутреннего контроля определяется как внутренними, так и внешними факторами. В числе внутренних факторов можно выделить следующие:

| - | стиль работы руководителей (включая конкретные действия по организации на предприятии системы внутреннего контроля); |

| - | организационный статус отдела внутреннего контроля; |

| - | определение и документальное закрепление процедур контроля; |

| - | налаженность системы информационного обеспечения управления; |

| - | изучение руководителями выявленных в результате контроля отклонений, своевременность принятия ими решений по данным отклонениям. |

К внешним факторам, определяющим среду внутреннего финансового контроля на предприятии, относятся:

| - | уровень развития экономики; |

| - | развитие законодательной базы; |

| - | налоговая политика государства; |

| - | соблюдение действующего законодательства и работа с внешними органами контроля; |

| - | риск, присущий деятельности данного предприятия, и ряд других факторов. |

Также важными элементами внутреннего финансового контроля являются применяемые на предприятии системы бухгалтерского и управленческого учета.

Наряду с выявлением проблем в области финансового планирования на основе опыта работы консалтинговых фирм России был выявлен и ряд проблем в области финансового контроля. Так, было признано, что финансовый план только тогда будет являться эффективным инструментом управления, когда его выполнение можно оперативно контролировать на основе фактической информации, получаемой из управленческого учета. С другой стороны, организация самого финансового контроля на предприятии полностью зависит от порядка составления документов и всей схемы документооборота.

Кроме того, было установлено, что для управленческого учета характерна низкая достоверность и оперативность получаемых данных, в том числе первичных учетных документов; территориальная удаленность подразделений предприятия; несоответствие системы аналитического учета задачам управления; нехватка человеческих и материальных ресурсов.

Что же касается автоматизации финансового контроля, то данный процесс осуществляется в рамках уже разработанной системы бухгалтерского и управленческого учета, хотя очень часто учетные процедуры и регистры бухгалтерского и управленческого учета не совпадают.

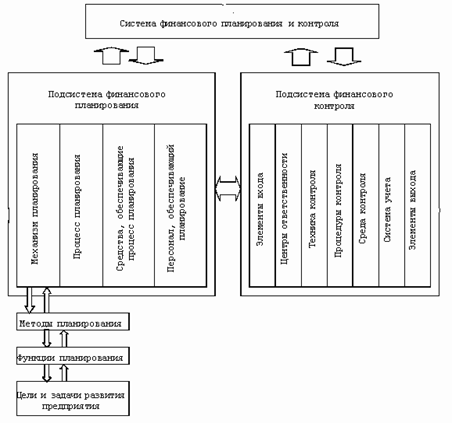

Таким образом, реформирование определенных элементов системы финансового контроля приводит к реформированию соответствующих составляющих системы финансового планирования, а поэтому имеет смысл эти две системы объединить в одну (см. рис. 3).

Рис.3- Система финансового планирования и контроля

Очевидная взаимосвязь финансового планирования и финансового контроля свидетельствует о том, что для успешного функционирования единой системы нужна увязка целей и задач развития предприятия. А для этого нужно осуществить переход от традиционной схемы организации финансового планирования и контроля к использованию процессного подхода.

Мировой опыт последних десятилетий показывает, что разрабатываемые стандарты комплексного планирования и управления предприятием становятся все более ориентированными на процессы. Основным понятием процессной методики является бизнес-процесс, т.е. целенаправленная последовательность операций и событий (например, процесс формирования комплексного финансового плана). Конечной целью такого подхода является синхронизация деятельности предприятия с потребностями потребителя, что обеспечивает повышение уровня конкурентоспособности предприятия.

Подводя итог, можно сформулировать следующие выводы

| - | работу по совершенствованию организации финансового планирования и контроля на предприятии необходимо начинать с выявления существующих проблем, которые выступают в качестве факторов, ограничивающих достижение поставленных целей предприятия; |

| - | систему финансового планирования и контроля необходимо рассматривать как составной элемент всей системы планирования на предприятии, используя единый подход к выбору методов и инструментов для всех видов составляемых на предприятии планов; |

| - | предприятие, в зависимости от наличия у него тех или иных проблем в области финансового планирования, должно делать акцент на определенные функции финансового планирования, уделяя их реализации наибольшее количество сил и средств; |

| - | совершенствуя организацию финансового контроля на предприятии, необходимо также выявить проблемы предприятия в этой области и затем обозначить те элементы системы, которые подлежат оптимизации; |

| - | переход предприятия к построению своей деятельности на основе процессного подхода позволяет устранить недостатки, характерные для традиционной схемы организации. |

Заключение

Финансовое планирование является важной составляющей планирования деятельности предприятия. Финансовое планирование напрямую связано с планированием производственной деятельности предприятия. Все финансовые показатели базируются на показателях объёма производства, ассортимента продукции, себестоимости продукции.

В результате рассмотрения принципов финансового планирования и его практического применения на различных предприятиях можно сделать вывод о том, что оно является незаменимым для оценки прогнозного денежного потока организации. Для осуществления своих расходов организация должна обеспечивать адекватный приток денежной массы в виде выручки от продаж продукции, товаров (работ, услуг), поступления дивидендов на вложенный капитал, получения временных заемных денежных средств и т.д. Аппарат финансового планирования позволяет заблаговременно и с достаточным уровнем достоверности оценить будущие расходы организации с целью их покрытия за счет тех или иных источников средств.

Бюджетирование представляет собой процесс финансового планирования, оно рассматривается как составная часть перспективного плана и представляет собой конкретизацию его показателей.

Текущее планирование хозяйственной деятельности предприятия состоит в разработке плана прибылей и убытков, плана движения денежных средств, планового бухгалтерского баланса, поскольку эти формы планирования отражают финансовые цели организации. Все три плановых документа основываются на одних и тех же исходных данных и должны корреспондироваться друг с другом. Документы текущего финансового плана составляются на период, равный одному году.

В процессе практического рассмотрения процесса бюджетирования были составлены прогнозный баланс, отчет о прибылях и убытках, и план движения денежных средств ЗАО «Алтайвитамины».

Изучив направления совершенствования финансового планирования отечественных предприятий следует сказать, что

| - | работу по совершенствованию организации финансового планирования и контроля на предприятии необходимо начинать с выявления существующих проблем, которые выступают в качестве факторов, ограничивающих достижение поставленных целей предприятия; |

| - | систему финансового планирования и контроля необходимо рассматривать как составной элемент всей системы планирования на предприятии, используя единый подход к выбору методов и инструментов для всех видов составляемых на предприятии планов; |

| - | предприятие, в зависимости от наличия у него тех или иных проблем в области финансового планирования, должно делать акцент на определенные функции финансового планирования, уделяя их реализации наибольшее количество сил и средств; |

| - | совершенствуя организацию финансового контроля на предприятии, необходимо также выявить проблемы предприятия в этой области и затем обозначить те элементы системы, которые подлежат оптимизации; |

| - | переход предприятия к построению своей деятельности на основе процессного подхода позволяет устранить недостатки, характерные для традиционной схемы организации. |

Список литературы

1. Акулов В.Б. Финансовый менеджмент. — Петрозаводск: Издательство Петрозаводского государственного университета, 1997. — 136 с.

2. Анискин Ю.П., Павлова А.М. Планирование и контроллинг: учеб. по специальности «Менеджмент орг.» – 2-е изд. – М.: Омега-Л, 2005. – 280с.

3. Бондаревская Е.Н. Финансовый менеджмент для неспециалистов: перевод с английского. – СПб.: Питер, 2006. – 608 с.

4. Бурцев В.В. Система финансового контроля// Библиотека финансового менеджера/http://finmanagement.ru.

5. Бухалков М.И. Внутрифирменное планирование. — М.: ИНФРА-М, 1999. — 392 с.

6. Веснин В.Р. Менеджмент в в вопросах и ответах: учебное пособие. – М.: ТК Вэлби, Изд-во Проспект, 2006. – 176с.

7. Внутрифирменное планирование: Учебник для вузов – СПб.: Питер, 2003. – 496 с.

8. Ильин А.И. Планирование на предприятии: учебное пособие – 6-е изд., перераб. и доп. – Мн.: Новое знание, 2005. – 656с.

9. Колчина Н.В. Финансы организаций (предприятий): Учебник для вузов – 3-е изд. перераб. и доп. – М.: ЮНИТИ-ДАНА, 2004. – 368с.

10. Ковалев В.В. Анализ хозяйственной деятельности предприятия. – М.: ПБОЮЛ М.А. Захаров, 2001. – 424с.

11. Лихачева О.Н. Финансовое планирование на предприятии: Учебно-практическое пособие. – М.: ТК Вэлби, Изд-во Проспект, 2003. – 264с.

12. Платонова Н.А., Харитонова Т.В. Планирование деятельности предприятия: Учебное пособие – М.: Издательство «Дело и Сервис», 2005. – 432с.

13. Попов В.М. Финансовый бизнес-план: Учебное пособие – М.: Финансы и статистика, 2005. – 464 с.

14. Репин В.В. Финансовое планирование и управленческий учет: проблемы внедрения/http://finexpert.ru.

15. Реформирование предприятий. Типовая программа. Методические рекомендации. Опыт реструктуризации. Сб. документов. — М.: Издательский центр «Акционер», 1998. — 151 с.

16. Рогова Е.М., Ткаченко Е.А. Основы управления финансами и финансовое планирование: Учебное пособие – СПб.: Издательство Вернера Регена, 2006. – 256с.

17. Боровков П. БДР и БДДС «по-русски»// Справочник экономиста. – 2005. - № 9(27). – с. 42-48.

18. Романова М.В. Формирование финансовой политики предприятия: Управление финансами// Финансы и кредит. — 2000. — № 8. — С. 25—34.

0 комментариев