Навигация

Видатки місцевих органів влади

64287

знаков

0

таблиц

0

изображений

2. Видатки місцевих органів влади

Відповідно до Бюджетного кодексу України, видатки бюджетів поділяються на:

- необхідні для забезпечення конституційного ладу держави, державної цілісності та суверенітету, незалежного судочинства, а також інші, які не можуть бути передані на виконання Автономній Республіці Крим та місцевому самоврядуванню. Такі видатки здійснюються за рахунок коштів Державного бюджету України;

- які визначаються функціями держави та можуть бути передані на виконання Автономній Республіці Крим та місцевому самоврядуванню з метою забезпечення найбільш ефективного їх виконання на основі принципу субсидіарності. Такі видатки здійснюються за рахунок коштів місцевих бюджетів, у т.ч. за рахунок трансфертів з Державного бюджету України;

- спрямовані на реалізацію прав та обов'язків Автономної Республіки Крим та місцевого самоврядування, які мають місцевий характер. Такі видатки здійснюються за рахунок коштів місцевих бюджетів, у т.ч. за рахунок трансфертів з Державного бюджету України.

Критерії розмежування видів видатків між місцевими бюджетами встановлені, виходячи з повноти надання послуг та наближення їх до безпосереднього споживача. Вони поділяються на наступні групи:

Перша група - видатки на забезпечення бюджетних установ та заходів, які забезпечують необхідне першочергове надання соціальних послуг, гарантованих державою, і які максимально наближені до споживачів. Такі видатки фінансуються з бюджетів сіл, селищ, міст та їх об'єднань.

Друга група - видатки на фінансування бюджетних установ та заходів, які забезпечують надання основних соціальних послуг, гарантованих законодавством для всіх громадян України. Фінансуються з бюджетів міст республіканського (Автономної Республіки Крим) та міст обласного значення, а також районних бюджетів.

Третя група - видатки на фінансування бюджетних установ та заходів, які забезпечують гарантовані державою соціальні по слуги для окремих категорій громадян або фінансування програм, потреба в яких існує в усіх регіонах України. Фінансуються з бюджету Автономної Республіки Крим та обласних бюджетів.

У контексті нового механізму організації міжбюджетних відносин видатки місцевих бюджетів поділяються на дві групи які:

- враховуються при визначенні обсягу міжбюджетних трансфертів;

- не враховуються при визначенні обсягу міжбюджетних трансфертів.

Перша група видатків відповідає повноваженням, які органи державної влади делегують органам місцевого самоврядування, а друга група видатків - власним повноваженням місцевого самоврядування.

Основні видатки першої групи:

- ведення державного земельного кадастру;

- проведення експертизи новозбудованих об'єктів;

- організація охорони, реставрації і використання пам'ятників архітектури й містобудування, природних ландшафтів;

- організація прикордонної (прибережної) торгівлі;

- проведення оплачуваних громадських робіт для осіб, зареєстрованих як безробітних;

- інші, що визначаються щорічними законами про Державний бюджет України.

Друга група - це видатки на:

- місцеву пожежну охорону;

- позашкільну освіту;

- соціальний захист та соціальне забезпечення (програми місцевого значення стосовно дітей, молоді, жінок, сім'ї; місцеві програми соціального захисту окремих категорій населення);

- місцеві програми розвитку житлово-комунального господарства та благоустрою населених пунктів;

- культурно-мистецькі програми місцевого значення;

- програми підтримки кінематографії та засобів масової інформації місцевого значення;

- місцеві програми з розвитку фізичної культури і спорту;

- типове проектування, реставрацію та охорону пам'яток архітектури місцевого значення;

- транспорт, дорожнє господарство (регулювання цін на послуги метрополітену; експлуатація дорожньої системи місцевого значення; будівництво, реконструкція та утримання доріг місцевого значення);

- заходи з організації рятування на воді;

- обслуговування боргу органів місцевого самоврядування;

- програми природоохоронних заходів місцевого значення;

- управління комунальним майном;

- регулювання земельних відносин;

- інші програми, затверджені місцевою радою.

Видатки місцевих бюджетів, що враховуються при визначенні обсягу міжбюджетних трансфертів, уніфіковані і розмежовані між такими групами місцевих бюджетів:

- бюджети сіл, селищ, міст районного значення та їх об'єднань;

- районні бюджети, бюджети міст республіканського (Автономної Республіки Крим) та міст обласного значення;

- бюджет Автономної Республіки Крим та обласні бюджети.

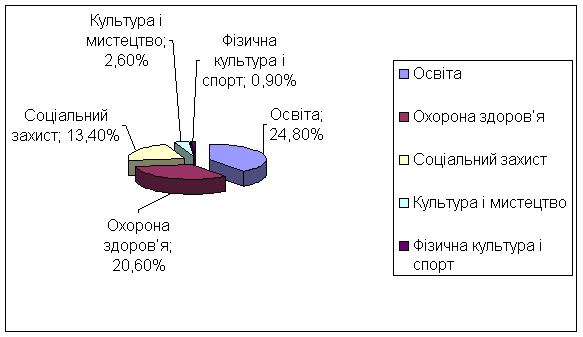

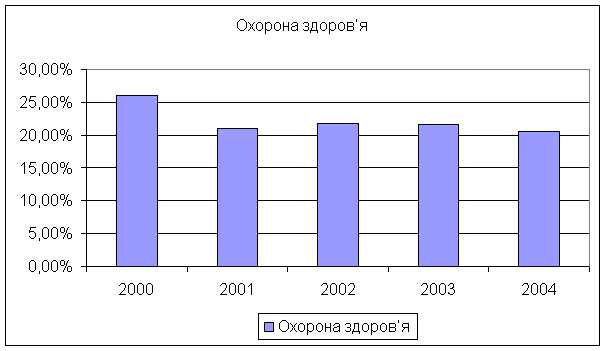

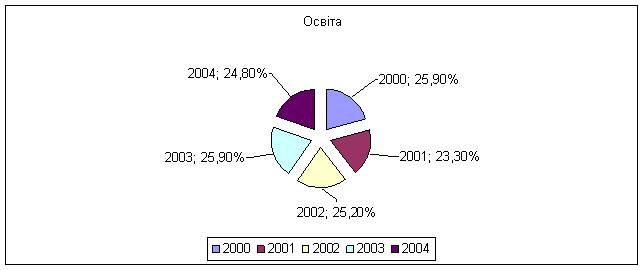

Структура видатків місцевих бюджетів протягом останніх років засвідчує їх чітко окреслену соціальну спрямованість. Тобто значну частку в структурі видатків займають витрати на соціальний захист і соціальне забезпечення, утримання об'єктів соціально-культурної сфери. На ці цілі витрачається майже 3/4 усіх коштів місцевих бюджетів України.

Бюджетний кодекс України передбачає, що внутрішня будова і державного і місцевих бюджетів складається із загального та спеціального фондів.

У загальному фонді акумулюються кошти, які мають загальнодержавний характер і підлягають подальшому перерозподілу. У спеціальному фонді зосереджуються кошти, які не підлягають перерозподілу і використовуються за цільовим призначенням.

У складі місцевих бюджетів обов'язково виділяють бюджет розвитку, який є складовою частиною спеціального фонду місцевих бюджетів. У ньому зосереджені бюджетні ресурси, призначені для проведення інвестиційної та інноваційної діяльності.

Надходження до бюджету розвитку місцевих бюджетів здійснюється за рахунок таких джерел:

- коштів від відчуження майна, яке знаходиться в комунальній власності, в тому числі від продажу земельних ділянок несільськогосподарського призначення;

- надходження дивідендів, нарахованих на акції (частки, паї) господарських товариств, що знаходяться у власності територіальної громади;

- коштів від повернення позик, які надавалися з відповідного місцевого бюджету-до набрання чинності Бюджетного кодексу України, та відсотки, сплачені за користування позиками;

- коштів, які передаються з іншої частини місцевого бюджету;

- позик, які здійснюють місцеві ради;

- субвенції з інших бюджетів на виконання інвестиційних проектів.

До витрат бюджету розвитку місцевих бюджетів належать:

- погашення основної суми боргу Автономної Республіки Крим та місцевого самоврядування (крім боргу за короткостроковими позичками, отриманими на покриття тимчасових касових розривів у процесі виконання місцевих бюджетів);

- капітальні вкладення;

- внески органів влади Автономної Республіки Крим та органів місцевого самоврядування у статутні фонди суб'єктів підприємницької діяльності.

Треба додати.

Важливу роль для становлення самостійних місцевих бюджетів відіграє порядок здійснення видатків та склад цих видатків. У місцевих органів влади мають бути, що вже наголошувалося, визначені функції і завдання. У рамках цих функцій у сфері власних повноважень необхідною є свобода рішень місцевих органів влади в здійсненні видатків із місцевих бюджетів. Законодавство України з цих питань поки що недосконале й суперечливе, хоча і пройшло з 1990 року певну еволюцію. Коротко розглянемо окремі його положення.

Визначеного законом повного переліку видатків місцевих бюджетів в Україні поки що немає. Бюджетне законодавство України регламентує порядок здійснення видатків місцевих бюджетів та основні напрямки використання їхніх коштів. Законом "Про бюджетну систему Української РСР", прийнятим у 1990 році, встановлено, що місцеві ради самостійно витрачають бюджетні кошти і визначають напрямки використання коштів місцевих бюджетів. Вони також збільшують норми видатків на утримання житлово-комунального господарства, закладів охорони здоров'я, народної освіти, соціального забезпечення, культури і спорту, органів внутрішніх справ, охорони природи, визначають додаткові пільги і допомогу окремим категоріям населення. За Законом, місцеві ради отримали право встановлювати розмір видатків на утримання органів місцевого управління, утворення резервних фондів, надання дотацій і субвенцій для збалансування бюджетів нижчого рівня.

Прийнятим того ж року Законом "Про місцеві Ради народних депутатів Української РСР та місцеве самоврядування" підтверджено зазначений порядок здійснення видатків із місцевих бюджетів.

Названі законодавчі акти передбачають, що доходи, додатково одержані при виконанні місцевих бюджетів, а також суми перевищення доходів над видатками, що утворюються внаслідок перевиконання доходів або економії у видатках, залишаються в розпорядженні відповідних місцевих рад, вилученню не підлягають і використовуються на їхній розсуд.

Після проголошення незалежності України порядок здійснення видатків із місцевих бюджетів майже не змінився. У Законі України "Про місцеві ради народних депутатів та місцеве і регіональне самоврядування", прийнятому в 1992 р., більш чітко визначено порядок здійснення видатків із місцевих бюджетів на утримання органів управління. Органи місцевого самоврядування встановлюють розмір видатків на утримання створюваних ними органів управління замість попереднього порядку, згідно з яким місцеві ради встановлювали розмір видатків на утримання органів місцевого управління.

Більш деталізоване правове регулювання видатків місцевих бюджетів запроваджено лише в 1995 р. в Законі "Про бюджетну систему України". Згідно із ст. 18 цього Закону кошти республіканського бюджету Автономної Республіки Крим і місцевих бюджетів витрачаються лише з тією метою і в тих межах, які затверджені Верховною Радою Автономної Республіки Крим та місцевими радами.

Уперше видатки всіх бюджетів поділено на поточні та на видатки розвитку. Згідно із Законом, поточні видатки - це видатки з бюджетів на фінансування мережі підприємств, установ, організацій та органів, яка діє на початок бюджетного року, а також на фінансування заходів із соціального захисту населення тощо. Встановлено також, що у складі поточних видатків окремо виділяються видатки бюджету, зумовлені зростанням мережі перелічених щойно об'єктів.

Видатки розвитку - це видатки бюджетів на фінансування інвестиційної та інноваційної діяльності. Це також фінансування капітальних вкладень виробничого й невиробничого призначення, структурної перебудови народного господарства і субвенції та інші видатки, пов'язані з розширеним відтворенням.

У Законі вперше розподілено видатки між бюджетами різних рівнів бюджетної системи. Більш детально це зроблено щодо державного бюджету України, видатки місцевих бюджетів визначено лише фрагментарно. Так, у ст. 20 встановлено, що з республіканського бюджету Автономної Республіки Крим та місцевих бюджетів здійснюються такі видатки:

- на фінансування установ та організацій освіти, культури, науки, охорони здоров'я, фізичної культури, молодіжної політики, соціального забезпечення і соціального захисту населення, котрі підпорядковані виконавчим органам влади Автономної Республіки Крим, областей, міст Києва і Севастополя, а також соціально-культурних заходів відповідно до покладених на ці органи влади функцій;

- на утримання органів влади Автономної Республіки Крим, місцевих органів державної влади і самоврядування;

- на фінансування підприємств і господарських організацій, котрі входять до складу місцевого господарства, природоохоронних заходів;

- на інші заходи, що фінансуються відповідно до законодавства України з республіканського бюджету Автономної Республіки Крим та місцевих бюджетів.

Закон встановив, що розмежування видів видатків між бюджетами, які входять до складу бюджетів Автономної Республіки Крим, областей, міст Києва і Севастополя, здійснюється відповідно Верховною Радою Автономної Республіки Крим, обласними, Київською і Севастопольською міськими радами, районними і міськими (міст із районним поділом) радами. Це положення суперечить принципам місцевого самоврядування. Кожен рівень влади повинен нести видатки, визначені законом.

У Законі вперше запроваджено порядок пропорційного скорочення бюджетних видатків.

Статтею 31 встановлено: якщо при виконанні бюджету рівень його дефіциту перевищує встановлений або виникає значне зниження надходжень від доходних джерел, Верховна Рада України, Верховна Рада Автономної Республіки Крим, місцеві ради за пропозиціями відповідно Кабінету Міністрів України, Уряду Кримської автономії та виконавчих органів місцевих рад приймають рішення про запровадження пропорційного скорочення затверджених бюджетних видатків. Пропорційне скорочення видатків здійснюється щомісячно до кінця бюджетного року за всіма статтями бюджету, крім захищених, перелік яких відповідно визначається радою.

Пропорційне скорочення видатків може бути запроваджено також тоді, коли внаслідок дефіциту бюджету місцевий орган влади неспроможний фінансувати передбачені бюджетом заходи.

Окремі зміни щодо здійснення видатків внесено Законом України "Про місцеве самоврядування в Україні". Статтею 64 Закону встановлено, що видатки, які здійснюються органами місцевого самоврядування на потреби територіальних громад, їхній розмір і цільове спрямування визначаються місцевими бюджетами цих громад.

В обласних і районних бюджетах передбачено видатки, пов'язані зі здійсненням районними, обласними радами заходів із забезпечення спільних інтересів територіальних громад. Ці видатки визначаються відповідними обласними і районними бюджетами. Закон передбачив виділення у видатковій частині місцевих бюджетів окремо видатків поточного бюджету і видатків бюджету розвитку. Крім того, встановлено, що видатки місцевих бюджетів поділяються на дві частини: на видатки, пов'язані з використанням власних повноважень місцевого самоврядування, і на видатки, пов'язані з виконанням делегованих законом повноважень органів виконавчої влади.

Важливе значення для забезпечення самостійності місцевих бюджетів має порядок використання вільних бюджетних коштів і повноваження місцевих органів влади щодо його встановлення.

Вільні бюджетні кошти утворюються в місцевих бюджетах на початку бюджетного року і не враховуються при затвердженні бюджету поточного року. Вони включають: вільний залишок коштів; суми, додатково одержані в процесі виконання бюджету; суми перевищення доходів над видатками в разі збільшення доходів чи економії видатків або з інших джерел.

Законом про бюджетну систему України встановлено, що вільні бюджетні кошти не може бути вилучено органами державної виконавчої влади вищого рівня. Рішення про використання їх приймають місцеві органи державної виконавчої влади або органи місцевого самоврядування. Ці рішення затверджуються відповідними радами.

Вільні бюджетні кошти може бути використано на господарські заходи, на купівлю акцій або інших цінних паперів для надання відсоткових чи безвідсоткових бюджетних позичок, на інші заходи. Гарантії прав щодо самостійного використання вільних бюджетних коштів збережено і в Законі "Про місцеве самоврядування".

Проблеми становлення інституту самостійних місцевих бюджетів в Україні не можна розв'язати без використання зарубіжного досвіду формування власних доходів місцевих бюджетів, які складають, наприклад, у Швеції та Швейцарії більш ніж 70, в Іспанії - 50, у Норвегії - 56 відсотків доходів місцевих бюджетів. Це також пов'язано з необхідністю запровадження в Україні поділу місцевих бюджетів на два самостійні розділи: поточний бюджет і бюджет інвестицій. Кожному з цих бюджетів належить мати власні доходну і видаткову частини.

Розглянемо деякі аспекти вказаного зарубіжного досвіду функціонування системи самостійних місцевих бюджетів.

Види місцевих бюджетів у федеративних країнах визначаються на основі законодавства кожного суб'єкта федерації. В унітарних державах їхня система встановлюється на основі єдиного загальнодержавного законодавства. Як у федеративних, так і в унітарних зарубіжних країнах немає єдиної бюджетної системи та єдиної бюджетної класифікації. Тому стосовно практики розвинутих країн некоректним є вживання терміна бюджетна система. Слід користуватися поняттям система бюджетів. У цих країнах не формується єдиного зведеного загальнодержавного бюджету. Кожен рівень влади має власний, самостійний і відокремлений від інших бюджет. Цей бюджет він формує і виконує самостійно, відповідно до покладених на нього функцій. Бюджети адміністративних одиниць нижчого рівня зарубіжних країн не включаються до бюджетів адміністративних одиниць вищого рівня. Таким чином, тут не використовується таке поняття, як зведені бюджети адміністративно-територіальних утворень.

Закономірним для всіх розвинутих зарубіжних країн є поділ місцевих бюджетів на два самостійні функціональні види місцевих бюджетів. Це місцеві поточні, або адміністративні, бюджети та місцеві бюджети розвитку, або інвестиційні бюджети. Кожен із цих бюджетів має власні видатки і власні доходи.

Видатки місцевого поточного бюджету спрямовуються на поточні потреби, на забезпечення утримання соціально-культурної сфери, на адміністративні витрати, на соціальний захист, на виконання делегованих повноважень, на сплату видатків з боргу місцевої влади. Доходи місцевого поточного бюджету формуються за рахунок місцевих податків і зборів, платежів, загальних субсидій, що надаються державною владою, та деяких інших доходів.

Видатки бюджету розвитку, або бюджету інвестицій, спрямовуються на розвиток соціальної інфраструктури, на капітальні вкладення, на придбання устаткування та обладнання, на інші інвестиційні програми, на сплату основної частини боргу місцевих органів влади.

Законодавство більшості зарубіжних країн забороняє використання доходів бюджетів розвитку на видатки поточних бюджетів.

У законодавстві багатьох зарубіжних країн є також поняття додатковий бюджет і приєднані бюджети. У Франції, наприклад, додатковий бюджет за своєю природою є уточнюючим основний бюджет. В основному бюджеті не може бути точно враховано всіх можливих змін фінансових показників протягом бюджетного року. Ці зміни можуть стосуватися бюджету як поточного, так і інвестиційного. Таким чином, у разі потреби прийнятий основний місцевий бюджет можна скоригувати з допомогою додаткового бюджету. Прийняття додаткового бюджету дає можливість не вносити змін до основного бюджету.

Додатковий бюджет також забезпечує зв'язок між основними бюджетами попереднього і поточного фінансового років. Він включає в поточному бюджетному році залишки та дефіцити бюджету попереднього фінансового року.

Приєднані бюджети відображають фінансові операції окремих місцевих громадських служб, що мають фінансову самостійність, надають платні послуги, але не користуються правом юридичної особи. Це, наприклад, такі служби як водопостачання, благоустрою та ін. Складання приєднаного бюджету дозволяє спрямовувати доходи відповідної служби на її фінансування.

Приєднані бюджети формуються і виконуються в тому ж порядку, що й основні. Результати виконання приєднаних бюджетів включаються в загальне сальдо основних бюджетів. Детальнішу інформацію про приєднані бюджети в зарубіжних країнах вміщують ряд спеціальних видань.

Незважаючи на різноманіття місцевих бюджетів та множинність їх у зарубіжних країнах, вони можуть бути згруповані в певні системи. Кожна країна має індивідуальну, властиву тільки для неї систему місцевих бюджетів.

Для зарубіжних країн характерна, як правило, три- або чотирирівнева система бюджетів. Наприклад, у Швеції функціонує трирівнева система бюджетів. Це бюджет центрального уряду, бюджети губерній (ленів) та бюджети комун. Трирівневу систему бюджетів сформовано в Норвегії, Фінляндії та в інших країнах. Чотирирівнева система бюджетів, наприклад, функціонує у Франції. Це бюджет центрального уряду, бюджети регіонів, бюджети департаментів та бюджети комун. Чотири рівні - у системі бюджетів ФРН: бюджет федерації, бюджет землі, бюджет округу і бюджет общини. У США чотири основні рівні системи бюджетів: центральний, штатний, графський та муніципальний, а також ряд додаткових, пов'язаних із функціонуванням цільових адміністративних утворень, наприклад шкільних та інших округів. У країнах Східної Європи, наприклад, у Польщі, три бюджетні рівні. Це бюджет центрального уряду, бюджети воєводств і бюджети гмін.

Висновки

По першому питанню висновки зроблені в процесі виконання завдання.

Ключовим інститутом фінансів місцевих органів влади є інститут самостійного місцевого бюджету. Наявність системи самостійних місцевих бюджетів є об'єктивною передумовою, закономірністю функціонування місцевих фінансів. В Україні процес становлення системи самостійних місцевих бюджетів розпочався в кінці 1990 року. Було запроваджено бюджети місцевого самоврядування. У законодавстві держави та в її Конституції декларовано принцип самостійності всіх бюджетів і встановлено: самостійність забезпечується власними та закріпленими доходами.

Також регламентовано самостійність визначення місцевими органами порядку здійснення видатків. Запроваджено поділ бюджетів на поточні бюджети і бюджети розвитку. Крім того, передбачено поділ видатків і доходів бюджетів на виконання власних повноважень і повноважень, делегованих виконавчою владою.

На практиці принцип самостійності місцевих бюджетів поки що залишається нереалізованим. Частка власних і закріплених доходів місцевих бюджетів дуже низька.

Доходна частина місцевих бюджетів у значній частині формується за рахунок так званих регульованих доходів. Наявність їх є рудиментом адміністративної системи господарювання. У сучасних умовах доцільно взагалі відмовитися від цього фінансового інструменту.

Не визначено видатків кожного рівня місцевих бюджетів, що унеможливлює їхню ефективну організацію.

З прийняттям нової Конституції України виникла потреба в розробці принципово нового бюджетного законодавства.

Більш глибоких теоретичних розробок потребує запропонована Конституцією України модель обласних і районних бюджетів, оскільки в її нинішньому розумінні вона стає нежиттєздатною і не буде сприйнята практикою. Щодо обласних і районних бюджетів також має бути застосовано принцип самостійності.

Список використаних джерел

1. Конституція України, ухвалена Верховною Радою України 28 червня 1996 р. № 254к/96-ВР

2. Закон України «Про державну службу» від 16 грудня 1993 р. №3723-ХІІ

3. Закон України «Про службу в органах місцевого самоврядування» від 7 червня 2001 р. № 2493-ІІІ

4. Закон України "Про статус народних депутатів України" від 17.11.1992р.

5. Закон України "Про місцеве самоврядування в Україні" від 21.05.1997р.

6. Закон України "Про місцеві державні адміністрації"" від 09.04.1999р.

7. Указ Президента України "Про Державну комісію з проведення в Україні адміністративної реформи" від 07.07.1997р. за № 620/1997

8. Указ Президента України "Про заходи щодо впровадження Концепції адміністративної реформи в Україні" від 22.07.1998р. за №810/1998.

9. Указ Президента України "Про першочергові заходи з проведення в Україні адміністративної реформи" від 20.11.1998р. за №1284/1998.

10. Указ Президента України "Про систему центральних органів виконавчої влади" від 15.12.1999р. за№1572/1999.

11. Указ Президента України "Про зміни у структурі центральних органів виконавчої влади України" від 15.12.1999р. за №1573/1999.

12. Указ Президента України "Стратегія реформування державної служби" від 14.04.2000р. за №599/2000.

13. Указ Президента України "Про деякі заходи оптимізації керівництва в системі центральних органів виконавчої влади" від 26.05.2003р. за №434/2003.

14. Рішення Конституційного суду України №2-рп/2003 "У справі про повноваження Президента України реорганізовувати центральні органи виконавчої влади за №1-1/2003" від 28.01.2003р. // Урядовий кур'єр. - 2003. -№27.-С. 12-13.

15. Іванова Т.В. Організація місцевого самоврядування в Україні: Навч. посіб.- К., Професіонал, 2005 -112с.

16. Черноног Є.С. Державна служба в Україні : Навч. посіб. - Сєвєродонецьк, СФ МАУП, 2003 – 114с.

17. Пасічник Ю.В. Бюджетна система України та зарубіжних країн: Навч. посіб. – К., Знання-Прес, 2003- 523с.

18. Лазор О.Д., Лазор О.Я. Місцеве самоврядування. Вітчизняний та зарубіжний досвід. – К., Дакор, 2005 – 560 с.

19. Бечко П.К. Ролінський О.В. Місцеві фінанси : Навч. посіб. – К, ЦНЛ, 2007 – 192с.

20. Лазор О.Д., Лазор О.Я. Державна служба в Україні: Навч. посіб. – К., Дакор,КНТ, 2005 -472с.

21. Рева Т.М. , Ковальчук К.Ф. та ін.. Місцеві фінанси – К, ЦУЛ, 2007 -208с.

22. Малиновський В.Я. Державна служба: теорія і практика. Навчальний посібник- К., АТІКА,2003 – 160с.

23. Черноног Є.С. Державна служба : історія, теорія і практика: Навч. посіб. – К., Знання, 2008 – 458с.

24. Дубенко С.Д. Державна служба і державні службовці в Україні- К., Видавничий Дім, 1999- 242с.

25. Черноног Є.С. Державна служба в Україні – Луганськ, СНУ ім.. В. Даля, 2005 – 160с.

26. Швайка Л.А. Державне регулювання економіки : Навч. посіб. – К., Знання, 2006 – 435 с.

27. Стеченко Д.М. Державне регулювання економіки : Навч. посіб. – К., Знання, 2004 – 262 с.

28. Пазенюк В.С. Социальная политика: два измерения – К., ЦУЛ, 1999- 414с.

Похожие работы

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... ланками бюджетної системи, забезпечення реального збалансування кожного бюджету, рівномірного надходження доходів протягом року і своєчасного фінансування передбачених у бюджеті заходів. При цьому створюються відносно рівні умови для соціально-економічного розвитку кожної адміністративно-територіальної одиниці[35]. Слід зазначити, що, крім програмних витрат, які завжди мають конкретизовані цілі, ...

... призводити і до певних суперечностей між ними. З метою уникнення їх доцільно розробити типове положення про резервні фонди місцевих органів виконавчої влади. 3.Специфіка виконання функцій органами місцевого самоврядування. Практика запровадження місцевих податків протягом 1991—1993 рр. пов'язана з неодноразовими правовими конфліктами між органами місцевого самоврядування і прокуратури, ...

... ї заробіт-ної плати в Україні. Прогнозуючи лінійній характер мінімальної заробітної плати в Україні, слід очікувати наступний характер зростанні власних доходів місцевого бюджету Петропавлівського району Дніпропетровської області (табл.4.1, рис.4.5): Таблиця 4.2. Прогноз щомісячного рівня власних доходів місцевого бюджету Петропавліського району Дніпропетровської області у 2009 - 2012 роках ...

0 комментариев