Ошибки в аграрной политике и отраслевые проблемы

Предприятия, поставляющие средства производства, крайне плохо адаптированы к потребностям отечественного сельского хозяйства

Роль финансовой политики государства в развитии сельского хозяйства

Наличие реального собственника, ответственного всеми своими активами за финансовые результаты работы;

Навигация

Наличие реального собственника, ответственного всеми своими активами за финансовые результаты работы;

Особенности налогообложения производителей сельскохозяйственной продукции

60441

знак

2

таблицы

0

изображений

1. наличие реального собственника, ответственного всеми своими активами за финансовые результаты работы;

2. возможность для него получать достаточные доходы для обеспечения расширенного воспроизводства.

Эти истины общеизвестны и они исповедуются во всей цивилизованной экономике. Для того чтобы они стали реальностью в России, необходима государственная инициатива в области изменения финансовых методов регулирования общественного производства. Речь идет, прежде всего, об обосновании эффективной налоговой политики, способствующей подъему сельского хозяйства.

Налоговые отношения государства с производителями сельхозпродукции строятся на единых принципах налогообложения всех хозяйствующих субъектов, но с применением множества льгот.

Налоговую нагрузку на сельскохозяйственные предприятия нельзя считать чрезмерно высокой, так как она гораздо ниже, чем в других отраслях экономики. Речь идет не столько о тяжести налогового бремени, сколько о неэффективности всей системы налоговых отношений.

От колхозного бухгалтера при минимальных суммах налоговой базы и даже при их отсутствии требуется составление ежемесячных налоговых деклараций по всему комплексу платежей и ежемесячное перечисление в бюджет налоговых сумм, начинающихся с одного рубля. Обслуживание таких перечислений, включая стоимость израсходованной бумаги, намного превышает бюджетный доход. Абсурдность подобного режима очевидна, но его изменений не предвидится.

В России на сегодняшний день имеются все условия, для того чтобы придать земельному налогу определяющую роль в налогообложении колхозов, совхозов, фермеров или других сельскохозяйственных формирований. Использование земельного налога в качестве основного платежа в бюджет целесообразно еще и потому, что позволит освободить фермеров и мелких предпринимателей, занимающихся производством сельскохозяйственной продукции, от необходимости вести бухгалтерский учет своих доходов и затрат.

Начало любого бизнеса связано с определенными инвестициями, которые окупаются не сразу. Это в особой степени касается сельскохозяйственного производства, требующего больших первоначальных вложений в технику, топливо, семена, минеральные удобрения, корма и т.д. То есть, на этапе становления фермерства государству не следует рассчитывать на получение значительных налогов, а наоборот, необходимо оказывать вновь организуемым хозяйствам всестороннюю финансовую поддержку. Мы считаем целесообразным сохранить существующий режим освобождения фермеров от налогов в течение первых трех лет их работы.

Работники сельского хозяйства, как и все остальные граждане, должны иметь государственные гарантии денежного обеспечения при старости, болезни, инвалидности. Поэтому фермерским хозяйствам надлежит участвовать в формировании двух централизованных внебюджетных фондов: фонда социальной защиты населения и фонда медицинского страхования.

Механизм отчислений в названные фонды для хозяйств, не использующих наемный труд, должен быть максимально простым, поэтому его не следует привязывать к доходам или заработной плате. Достаточно, на наш взгляд, с учетом среднего уровня оплаты труда в сельском хозяйстве рассчитать возможные варианты твердых сумм платежей и предоставить Правительству право их корректировать с учетом инфляции.

Итак, для всех хозяйствующих субъектов в сельском хозяйстве мы предлагаем ввести обязательную уплату в бюджет и в государственные внебюджетные фонды ЕСХН. В конкретных случаях, например при загрязнении окружающей среды или добыче природных ресурсов должен взиматься экологический налог, при производстве или ввозе на территорию РФ подакцизной продукции - акцизы, таможенные пошлины, государственные пошлины, лицензионные сборы.

Упрощение налогообложения производителей сельскохозяйственной продукции, ясность и предсказуемость налоговых правил будут стимулировать его развитие и одновременно обеспечат высокий уровень собираемости налогов.

5. Нацпроект по развитию АПК

Выступление депутата фракции КПРФ В.И. Кашина на пленарном заседании Государственной Думы 20 ноября 2009 г.

- Мы предлагаем добавить в национальную экономику 70 миллиардов рублей. Как мы с вами хорошо знаем, что 500 миллиардов рублей изъято к уровню прошлого года из нашей национальной экономики. Ещё раз хочу обратиться к Посланию президента, сердцевиной которого являлась модернизация, в том числе речь шла, конечно, о наших базовых отраслях, и особенно его высказывания в отношении сельского хозяйства, когда он говорил, что эта отрасль может быть действительно локомотивом экономики. Но мы-то с вами знаем истинное положение на селе, оно критическое, оно катастрофическое, экономика сельского хозяйства развалена и тот урожай, который получен, сегодня не востребован, к сожалению….[22]

Госпрограмма, которую сегодня рассматривает Правительство, позволит отечественному АПК сделать заметный шаг в своем развитии в условиях рыночной экономики.

Как известно, проект Государственной программы "Развитие сельского хозяйства и регулирование рынков сельскохозяйственной продукции, сырья и продовольствия на 2008-2012 годы" подготовлен Минсельхозом России совместно с другими министерствами и ведомствами в соответствии со статьей 8 Федерального закона "О развитии сельского хозяйства".[15]

Хотелось бы отметить, что принятие этого Закона стало возможным благодаря новому подходу государства к сельскому хозяйству, как к перспективной и потенциально высокотехнологичной отрасли нашей экономики, и к селу в целом - как к важному укладу жизни нашего народа. Ускорителем позитивных процессов в этой сфере стал приоритетный национальный проект "Развитие АПК". Его реализация продемонстрировала огромные потенциальные возможности российского сельского хозяйства, помогла стимулировать развитие предпринимательства в деревне. Определены главные направления этой политики, ее цели, принципы, механизмы и формы господдержки.

Госпрограмма является основным инструментом аграрной политики и определяет приоритеты, цели и направления развития сельского хозяйства на среднесрочный пятилетний период. При этом мы исходим из того, что приоритетный национальный проект "Развитие АПК" перерастает в Государственную программу и аграрная политика становится с 2008 года приоритетом в социально-экономической политике государства. При разработке Госпрограммы специалисты основывались на анализе общего состояния сельского хозяйства.

Очевидно, что отрасль играет важную роль не только в экономике и социальной жизни страны. В целом в АПК, по оценке экспертов, производится около 8,5% валового внутреннего продукта, из них в сельском хозяйстве - 4,4%. Здесь занято более 7 млн. человек (почти 11% от численности занятых во всей экономике), сосредоточено 3,4% основных производственных фондов.

Как известно, Россия обладает одним из крупнейших в мире сельскохозяйственным потенциалом. В нашей стране проживает всего около 2% населения Земли, при этом мы располагаем 9% мировой продуктивной пашни, 20% мировых запасов пресной воды, производим 8,5% минеральных удобрений. Доля России в мировом сельскохозяйственном производстве несколько ниже: молока мы производим около 5%; зерновых и зернобобовых 3%; мяса 2%.

Сохраняются неблагоприятные общие условия функционирования сельского хозяйства. А именно, неудовлетворителен уровень развития рыночной инфраструктуры, изношены производственные фонды, растут опережающими темпами цены на основные потребляемые отраслью ресурсы, и прежде всего, - энергоресурсы.

Важная также проблема - это финансовая неустойчивость отрасли, обусловленная нестабильностью доходов, накопленной декапитализацией, а также недостаточным притоком частных инвестиций. Затруднен доступ сельскохозяйственных товаропроизводителей к рынкам финансовых и информационных ресурсов. Высок удельный вес убыточных предприятий. Рентабельность в сельском хозяйстве ниже, чем в других отраслях экономики, а риски, по понятным причинам, - выше.

Особенно остры социальные проблемы деревни. Зарплата в сельском хозяйстве составляет лишь 40% от средней в экономике страны. Это значительно ниже, чем в других государствах. Плохо, что мы отстаем в этом отношении не только от развитых стран, но даже от стран ближнего зарубежья - от Казахстана, Украины и Белоруссии. Разрыв между городом и деревней по уровню бедности не сокращается, а растет.

В результате продолжается миграция сельского населения в города, тем самым обостряется демографический кризис в целом в стране. Особенно это касается молодежи. Поэтому остается низкой обеспеченность села квалифицированными кадрами, как управленческого звена, так и работниками массовых профессий.

Сохраняются низкие темпы структурно-технологической модернизации отрасли, обновления основных производственных фондов и воспроизводства природно-экологического потенциала. Обеспеченность основными видами техники отечественного сельского хозяйства значительно ниже, чем в развитых странах по тракторам - более, чем в 3 раза, а по зерноуборочным комбайнам - в 2 раза. Это является основным фактором неоправданных потерь в земледелии.

С целью решения этих и других актуальных проблем и был разработан проект Государственной программы развития сельского хозяйства и регулирования рынков.

В ней предусмотрено закрепить на пять лет конкретные параметры финансовой поддержки отрасли, механизмы и индикаторы реализации мероприятий, в том числе меры таможенно-тарифного регулирования, налоговой политики.

На ближайшее пятилетие определены три основные цели:

* Первая - это устойчивое развитие сельских территорий, рост занятости и уровня жизни сельского населения;

* Вторая - повышение конкурентоспособности отечественной сельскохозяйственной продукции на основе финансовой устойчивости и модернизации сельского хозяйства, ускоренного развития приоритетных подотраслей сельского хозяйства с целью импортозамещения;

* Третья - сохранение и воспроизводство земельных и других природных ресурсов, используемых в сельскохозяйственном производстве.

Принципы разработки Госпрограммы таковы:

Во-первых, комплексность. Программа объединяет в одно целое широкий набор установленных законодательством мер. Мы рассматриваем сельское хозяйство как сложную социо-экономико-экологическую систему, где эффект могут принести только комплексные проекты.

Во-вторых, бюджетирование по конечным результатам и прозрачные механизмы распределения средств.

В Программе определены пять приоритетных направлений:

1. - Устойчивое развитие сельских территорий;

2. - Создание общих условий функционирования сельского хозяйства;

3. - Развитие приоритетных подотраслей сельского хозяйства;

4. - Достижение финансовой устойчивости сельского хозяйства;

5. - Регулирование рынка сельскохозяйственной продукции, сырья и продовольствия.

Госпрограмма не предусматривает отмену принятого Правительством программно-целевого подхода и поэтому ее составной частью стали федеральные и ведомственные целевые программы.

Речь идет о двух утвержденных Правительством Российской Федерации ФЦП:

· "Социальное развитие села до 2010 года",

· "Сохранение и восстановление плодородия почв земель сельскохозяйственного назначения и агроландшафтов как национального достояния России на 2006-2010 годы".

И пяти согласованных с МЭРТ ведомственных целевых программ (ВЦП). Это следующие программы:

o "Создание Единой системы информационного обеспечения агропромышленного комплекса России (2008 - 2010 годы)";

o "О неотложных мерах по борьбе с подкожным оводом, профилактике и оздоровлению крупного рогатого скота от гиподерматоза в Российской Федерации на 2008-2010 годы";

o "Развитие льняного комплекса России на 2008-2010 годы";

o "Развитие производства и переработки рапса в Российской Федерации на 2008-2010 годы";

o "Развитие виноградарства и виноделия Российской Федерации на 2008-2010 годы".

Предусмотрены и другие мероприятия, в частности ведомственные аналитические программы.

Структура и бюджетные параметры Государственной программы были одобрены трехсторонней Комиссией по рассмотрению основных показателей проекта программы, поддержаны представителями Государственной Думы, Минэкономразвития и Минфина России и предусматривают выделение в 2008 году - 76,3 млрд. рублей, в 2009 году - 100 млрд. рублей, в 2010 году - 120 млрд. рублей, в 2011 году - 125 млрд. рублей, в 2012 году - 130 млрд. рублей. В целом, объем ресурсов на пятилетний период выполнения Госпрограммы составляет 551 млрд. рублей из федерального бюджета. Ежегодный объем поддержки сельского хозяйства из Федерального бюджета за пять лет увеличится в 2 раза.

Кроме этого, предполагается в тех же объемах софинансирование мероприятий Госпрограммы со стороны бюджетов субъектов Российской Федерации. Это не только увеличивает ресурсное обеспечение программы, но и синхронизирует действия федеральных и региональных властей, содействует формированию единого экономического пространства.

Приведенные данные не должны создавать впечатления, что поддержка сельского хозяйства в России будет осуществляться, как из "рога изобилия".

Во-первых, не следует забывать, что отечественные производители сельхозпродукции зачастую конкурируют на внутреннем рынке с субсидированным импортом, и прежде всего из стран ЕС.

Анализ показывает, что уровень господдержки в России в сравнении с развитыми странами - один из самых низких. По последним данным Организации по экономическому сотрудничеству и развитию (ОЭСР), которая объединяет 30 развитых стран, производящих две трети товаров и услуг в мире, совокупная поддержка сельхопроизводителей у них почти вдвое выше, чем в России и составляет 30% против 17% у нас.[20]

Во-вторых, государству необходимо на этом этапе осуществить политику создания современного сельского хозяйства, особенно учитывая переходный характер нашей экономики. Именно поэтому в Программе упор сделан на развитие рыночных механизмов поддержки.

Как показал опыт последних пяти лет, такой подход, стимулирует привлечение в отрасль существенных частных инвестиций и способствует созданию современного конкурентоспособного производства. Это хороший пример партнерства государства и бизнеса. Что мы ждем от Госпрограммы? По прогнозным оценкам реализация Программы будет содействовать повышению темпов роста и конкурентоспособности отрасли, создаст ряд базовых предпосылок для устойчивого развития сельских территорий. Предполагается, что темпы роста в сельском хозяйстве возрастут до 4% в год, а в животноводстве - до 5 %. Рассчитываем на оживление инвестиционного процесса, что позволит, в частности, увеличить темпы обновления основных видов сельскохозяйственной техники. Прогнозируем рост энергообеспеченности отрасли при существенном увеличении применения ресурсосберегающих технологий.[24]

Намечено увеличить вдвое располагаемые ресурсы домашних хозяйств в сельской местности. Все это положительно скажется на росте занятости и доходов сельского населения, решении социальных проблем.

В соответствии с Законом "О развитии сельского хозяйства" установлен эффективный механизм контроля и оценки за ходом реализации Госпрограммы. Ежегодно оценка результатов реализации программы будет осуществляться экспертной комиссией. В ее состав будут входить представители отраслевых союзов и ассоциаций сельхозпроизводителей и потребителей сельскохозяйственного сырья и продовольствия, представителей федеральных органов исполнительной власти, органов власти субъектов Российской Федерации. При этом число государственных служащих в составе экспертной комиссии не должно превышать одну треть.

Ежегодно Минсельхоз России будет готовить Национальный доклад о ходе и результатах реализации государственной программы и после его утверждения Правительством направлять в Федеральное Собрание и публиковать в СМИ. На сайте Минсельхоза в открытом доступе будет содержаться информация, касающаяся содержания и осуществления программных мероприятий.

В течение пяти лет решить все проблемы, которыми так богата отрасль в России, не удастся. Для этого потребуется более пролонгированный срок.

Заключение

Сельское хозяйство России является многозначительным звеном агропромышленного комплекса и занимает одно из особых мест не только в нем, но и во всем народном хозяйстве. Сельское хозяйство покрывает более 70% спроса на товары народного потребления. Поэтому развитие этого сектора экономики являлось и является приоритетной задачей правительства.

Проблемы и ошибки, как в проведении налоговой политики, так и в стратегии ее развития очевидны. Результат таких действий каждый видит у себя на селе.

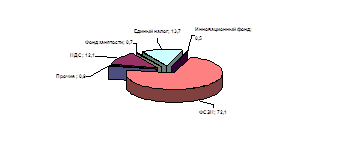

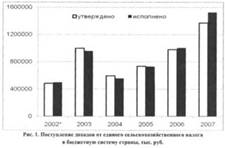

Конечно же, со стороны государства проводятся мероприятия по улучшению ситуации: введен специальный налоговый режим «Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), по которому налогоплательщики (организации и предприниматели) ЕСХН освобождаются от уплаты четырех налогов. Организации не платят налог на прибыль организаций, НДС (за исключением НДС, взимаемого на таможне при импорте товаров), налог на имущество организаций и единый социальный налог (ЕСН). Предприниматели – налог на доходы физических лиц (НДФЛ), НДС (за исключением налога, уплачиваемого на таможне), налога на имущество физических лиц и ЕСН. Уровень налоговой нагрузки на сельскохозяйственных товаропроизводителей заметно снизился. Однако за 2004-2007 гг. объем поступлений ЕСХН увеличился в 2,7 раза.[16] Разрабатываются поправки в поддержку плательщиков ЕСХН. Но как оказывается на практике этого не достаточно. Чтобы решить проблему, нужно войти в суть проблемы и решать ее в корне, а не поверхностно. Поэтому роль и значение финансовой и налоговой политики в этой отрасли России наиболее высока.

Касательно кризисной ситуации сельского хозяйства, отметим следующее: Да! Безусловно, кризис в АПК – это беда, но должны предприниматься соответствующие меры по преодолению такой ситуации. Предлагается:

Ø Развивать социальную и техническую инфраструктуру на селе;

Ø Разработать эффективную стратегию развития этой отрасли;

Ø Использовать и широко внедрять теоретические и научные разработки ученых и просветителей;

Ø Улучшить положение дел с системой специального профессионального образования кадров для села;

Ø Стимулировать людей, занятых в сельском хозяйстве.

Без решения этих задач согласиться с высказыванием Президента РФ Д.А.Медведева, цитата: «Сельское хозяйство в России может стать одним из лидеров экономического роста»[19] - парадоксально.

Итак, подведем итоги из всего выше сказанного. Можно сказать, что все задачи, поставленные в начале исследования: характеристика единого сельскохозяйственного налога, его составляющих и выделение его особенностей в РФ, удалось разрешить, а также были выявлены ошибки и проблемы налоговой политики и в стратегии развития сельского хозяйства, разработаны и предложены направления и реальные проекты по развитию АПК.

Литература

1. ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" от 22 июля 2008 г. N 155

2. Приказ Минфина РФ от 11.12.2006 N 169н "ОБ УТВЕРЖДЕНИИ ФОРМЫ КНИГИ УЧЕТА ДОХОДОВ И РАСХОДОВ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ ДЛЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТОВАРОПРОИЗВОДИТЕЛЕЙ (ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ), И ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ" (Зарегистрировано в Минюсте РФ 17.01.2007 N 8778)

3. Приказ МНС РФ от 28.01.2004 N БГ-3-22/58 (ред. от 17.08.2005) "ОБ УТВЕРЖДЕНИИ ФОРМ ДОКУМЕНТОВ ДЛЯ ПРИМЕНЕНИЯ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ДЛЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТОВАРОПРОИЗВОДИТЕЛЕЙ"

4. Приказ ФНС России от 25.08.2009 № ШТ-7-6/429@ «Об утверждении формы налоговой декларации по единому сельскохозяйственному налогу и Порядка ее заполнения»

5. Налоговый кодекс РФ (электронный вариант)

6. Журнал «Вопросы экономики» 2009

7. Газета «АиФ» 2009

8. «Новый экономический словарь» А. Н. Азрилиян / М., 2007

9. Журнал «Эксперт» 2008

10. «Налоги и налогообложение в Росси» Лыкова Л.Н. М.: Дело, 2006

11. «Налоги и налогообложение» Павлова Л.П. М.: Финансы и статистика, 2007

12. «Налоги и налоговая система РФ» Пансков В.Г. М.: Финансы и статистика, 2007

13. «Налоговая система зарубежных стран» Попова Л.В. М.: Дело и сервис, 2008

14. «Налоги и налогообложение» Нестеров В.В. М.: Финансы и статистика, 2006

15. http://www.txt.mcx.ru/ Министерство сельского хозяйства

16. http://www.agro.ru/ news

17. http://www.r17.nalog.ru

18. http://www.fermer.ru

19. http://www.finmarket.ru

20. http://www.regions.ru

21. Газета «Документы и комментарии»

22. Пресс-служба фракции КПРФ – kprf.ru

23. http: //www.eskhn.ru/ vikipedia

24. РБК. Исследования рынков

Приложения

Условия перехода на спецрежимы единого сельскохозяйственного налога и упрощенной системы налогообложения

| Условия | Единый сельскохозяйственный налог | Упрощенная система налогообложения |

| Вправе применять | Только сельскохозяйственные товаропроизводители, за исключением лиц, перечисленных в п.3 ст.346.2 НК РФ | Организации и предприниматели, за исключением лиц, перечисленных в п.3 ст.346.12 НК РФ |

| Не вправе применять | Организации и предприниматели: -производящие подакцизные товары; -переведенные по отдельным видам деятельности на уплату ЕНВД; -применяющие УСН Организации, имеющие филиалы и представительства | Организации и предприниматели: -производящие подакцизные товары; -переведенные на уплату ЕСХН; -участники соглашений о разделе продукции; -осуществляющие добычу и реализацию полезных ископаемых, а также ряд иных видов деятельности, перечисленных в п.3 ст.346.12 НК РФ Организации: -имеющие филиалы и представительства; -у которых доля участия других организаций более 25%* |

| Критерий дохода | За 9 месяцев года, в котором организация или предприниматель подает заявление о переходе на ЕСХН, доля дохода от реализации произведенной сельхозпродукции и (или) выращенной рыбы, включая продукцию первичной переработки, произведенную из собственного сырья, в общем доходе от реализации товаров (работ, услуг) составляет 70% и более (п.2 ст.346.2 НК РФ) | Доход от реализации за 9 месяцев года, в котором организация подает заявление о переходе на УСН, не превышает 11 млн.руб. (без учета НДС). Доход определяется в соответствии со ст.249 НК РФ). Для предпринимателей критерий дохода не установлен |

| Критерий численности работников | Не установлен | Организации и предприниматели, у которых средняя численность рабочих за налоговый (отчетный) период не превышает 100 человек |

| Организации, у которых остаточная стоимость основных средств и НМД не превышает 100 млн.руб. | ||

| *Это ограничение не распространяется на общественные организации инвалидов. | ||

Порядок применения спецрежимов ЕСХН и УСН

| Параметры | Единый сельскохозяйственный налог | Упрощенная система налогообложения |

| Элементы единого налога | ||

| Объект налогообложения | Доходы минус расходы при ставке 6% | 1.Доходы при ставке 6% 2.Доходы минус расходы при ставке налога 6% |

| Признание доходов | В соответствии с гл.25 НК РФ | В соответствии с гл.25 НК РФ |

| Признание расходов | Закрытый перечень из 28 позиций | Закрытый перечень из 23 позиций |

| Нал период | Календарный год | Календарный год |

| Отчетные периоды | Полугодие | Первый квартал, полугодие, 9 месяцев календарного года |

| Уплата единого налога | ||

| Срок уплаты авансовых платежей по итогам отчетных периодов | Не установлен | Не позднее 25 апреля, 25 июля, 25 октября |

| Срок уплаты налога по итогам отчетных периодов | Орг.* – не позднее 31 марта следующего года; пр-ли** – не позднее 30 апреля следующего года | Орг. – не позднее 31 марта следующего года; пр-ли – не позднее 30 апреля следующего года |

| Налоговые декларации по единому налогу | ||

| Сроки представления | По итогам полугодия и года | По итогам первого квартала, полугодия, 9 месяцев и года |

| Критерий для дальнейшего применения спецрежима | ||

| Доход (доля дохода) | За налоговый период доля дохода от реализации сельхозпродуции составляет 70% и более | За отчетный период полученный доход не превышает 15 млн.руб. |

| Остаточная стоимость имущества (ОСИ) | Критерий не установлен | ОСИ организации по данным бух учета не превышает 100 млн.руб.Для предпринимателей критерий не установлен |

| Дополнительные требования | ||

| Выполнение обязанностей нал агентов | В случаях, предусмотренных НК РФ | В случаях, предусмотренных НК РФ |

| Ведение бух учета | Обязательно | Не обязательно, за исключением учета основных средств и немат-х активов |

* - организации; ** - предприниматели.

Похожие работы

... года. Также снизился коэффициент платёжеспособности и вследствие этого увеличились долги, приходящиеся на 1 руб. выручки от реализации продукции. 3. Оценка эффективности экономического механизма государственного регулирования сельскохозяйственного производства На этапе становления в Беларуси рыночных отношений эффективность функционирования аграрного сектора в значительной мере зависит не ...

... водному и земельному налогу налоговая база отсутствует. Это также существенно облегчает работу бухгалтеров, касающуюся налогообложения данного предприятия. 3. Мероприятия по совершенствованию налогового учета в ООО “Юбилейное” Хохольского района Воронежской области 3.1 Разнообразие программных продуктов по автоматизации налогового учета и актуальность их применения в ООО “Юбилейное” ...

... ) по аналогии с нормами налогообложения сельскохозяйственных товаропроизводителей в США и ЕС. ЗАКЛЮЧЕНИЕ Таким образом, рассмотрев теоретические основы системы налогообложения сельскохозяйственных товаропроизводителей, проанализировав действующую систему налогообложения предприятий сельского хозяйства, можно сделать следующие выводы: - Единый сельскохозяйственный налог является специальным ...

... сельскохозяйственным производителем заготовителю молока и продажей сыра, произведенного поставщиком из полученного им молока. Наибольшие трудности вызывает вопрос, какая продукция может быть предметом договора контрактации - сельскохозяйственная продукция, уже имеющаяся у товаропроизводителя в момент заключения договора, или продукция, которую еще предстоит вырастить (произвести) в будущем. ...

0 комментариев