Навигация

Особливості застосування податку на додану вартість у розвинених країнах з ринковою економікою

63618

знаков

3

таблицы

1

изображение

1.2 Особливості застосування податку на додану вартість у розвинених країнах з ринковою економікою

Відповідно до прийнятої Організацією економічного співробітництва і розвитку (ОЕСР) класифікації, ПДВ входить в розряд податків на споживання і є по суті свого економічного впливу, загальним акцизом, яким у принципі обкладається вся система приватного і суспільного споживання. Податок на додану вартість – непрямий багатоступінчатий податок, що стягується з кожного етапу реалізації, починаючи з виробничого та розподільного циклів і закінчуючи продажем споживачу. Об’єктом податку є додана вартість – вартість, що, наприклад, виробник в обробному виробництві, підприємець у сфері розподілу, агент реклами, перукар, фермер, інші додають до вартості сировини чи матеріалів, до вартості тих товарів і продуктів, що він придбав для створення товарів чи послуг.

Додана вартість (ДВ) може бути розрахована як різниця сум надходжень за реалізовану продукцію (РП) і витрат (В):

ДВ = РП – В

Податок на додану вартість – це в основному податок на споживання, який забезпечує регулярне надходження фінансових засобів у скарбницю, дозволяє охопити всі сфери виробництва і реалізації валового внутрішнього продукту. Більше того, порівняне з прибутковим податком, ПДВ більш нейтральний стосовно суми доходів конкретного підприємця і тим самим збільшує стимули до праці та заощадження, зменшує опір платників податків і ускладнює відхилення від оподаткування.

Сьогодні ПДВ використовується в більшості європейських держав, у всіх країнах Європейського співробітництва, Японії, Індії, Індонезії, Бразилії, Колумбії, Греції й інших країн Південно-Східного регіону, Африки й Америки.

Першість у винаході податку на додану вартість належить Франції. Винайшов податок французький фінансист М. Лоре. У 1954 р. він описав схему дії ПДВ і обґрунтував його переваги перед податком з обороту, що виражаються в усуненні каскадного ефекту при стягуванні останнього. Однак протягом більше, ніж десяти років ПДВ застосовувався в досвідному (локальному) варіанті, а досвідним полігоном для його застосування послужила залежна від Франції африканська держава Кот де Вуар. У Франції в тому вигляді, який податок на додану вартість має сьогодні, він був введений 1 січня 1968 р. із вступом у силу Закону П’ятої Республіки № 66-10.

У 70-ті роки поширення ПДВ стало загальноєвропейським. Цьому значною мірою сприяло прийняття ЄЕС 17 травня 1977 р. спеціальної Директиви про уніфікацію правових норм, що регулюють стягнення податку на додану вартість у країнах-членах Співтовариства, у якій ПДВ затверджувався в якості основного непрямого податку і встановлювалося його обов’язкове введення для всіх країн-членів ЄЕС до 1982 р. Для країн, що мають намір у майбутньому вступити до Співтовариства, необхідною умовою ставала наявність функціонуючої системи ПДВ.

У 80-ті роки ПДВ починають активно включати у свої податкові системи країни Південно-Східного регіону, Америки й Африки. Як один з основних непрямих податків його вводять уряди Туреччини, Індії, Індонезії, Бразилії, Колумбії, Єгипту й інших держав. У 1989 р. цей податок починає стягуватися й у Японії. Початок 90-х років ознаменувався активним включенням ПДВ у податкову практику східноєвропейських країн.

Більш ніж тридцятирічний досвід застосування ПДВ виявив особливості та визначив складності його стягнення і, мабуть, ще більш значні

Складності введення в податкову систему держави. Для того, щоб механізм одержання ПДВ і, що не менш важливо, повернення його підприємцю почав працювати, необхідний комплекс умов, без врахування яких податкова реформа може бути значно ускладнена:

- по-перше, в абсолютній більшості країн введення ПДВ ставало необхідним, коли зростав бюджетний дефіцит, однак жодна держава з розвиненою ринковою економікою не починала вводити ПДВ у період економічного спаду, тому що сам механізм стягнення цього податку на споживання припускає наявність стабільного функціонального ринку збуту споживчої продукції. Програма введення ПДВ у систему державних податків здійснюється як досить тривалий процес;

- по-друге, стягнення ПДВ вимагає значного збільшення податкового персоналу і податкової інспекції, тому що податкова служба при введенні ПДВ повинна охопити усю виробничу і роздрібну ціни, аж до кінцевого споживача. Казначейство США пропонує довести співвідношення податкового персоналу і платників податків з 1 : 2500 до 1 : 1000 для ефективного стягнення ПДВ. Високі адміністративні витрати і складність стягнення цього податку на початку його введення дотепер утримують США від застосування ПДВ;

- по-третє, ПДВ як податок, що забезпечує найбільш стабільні відрахування в бюджет, вводиться на зміну колишнім непрямим податкам, зокрема податку з обороту, причому приблизно в тому же розмірі і так само розподіленим за галузями;

- по-четверте, введення ПДВ, як правило, починається з відносно низьких ставок і надалі супроводжується поступовим і послідовним посиленням оподаткування. У таблиці 1 наведено зміну ставок ПДВ у деяких країнах світу.

Таблиця 1. Зміна ставок ПДВ у деяких країнах світу

| Країна | Рік введення ПДВ (стандартні), % | Ставки ПДВ | |

| початкові | 1988 р. | ||

| Великобританія | 1973 | 10 | 15 |

| Австрія | 1973 | 8 | 20 |

| Бельгія | 1971 | 18 | 19 |

| Греція | 1987 | 18 | 18 |

| Данія | 1967 | 10 | 22 |

| Іспанія | 1986 | 12 | 16 |

| Італія | 1973 | 12 | 18 |

| Мексика | 1980 | 10 | 15 |

| ФРГ | 1968 | 10 | 14 |

| Турція | 1985 | 10 | 15 |

| Нідерланди | 1969 | 12 | 20 |

Порівнюючи вперше введені і діючи ставки ПДВ у 1988 р. у різних країнах світу, можна відзначити тенденцію поступового підвищення ставок ПДВ (табл. 1). Перше введення низьких ставок ПДВ – частково політичний крок, багато в чому обумовлений тим, що цим податком оподатковуються всі стадії виробництва і розподілу товару аж до роздрібної торгівлі, і компанії мають надавати в податкову інспекцію накладні на всі угоди. Це змушує їх показувати усі свої доходи, значна частина яких раніше могла бути прихована від податків. Є ще одна істотна причина введення початку низьких ставок ПДВ. Введення одразу гранично високих ставок податку збільшує ціну товару і може значно затруднити взаєморозрахунки між постачальниками і виробниками, а в ряді випадків привести до зростання заборгованості, заморожуванню виробництва. На жаль, саме це відбувалося в 1992 р. у Білорусі: одноразове введення гранично високих ставок ПДВ поряд з іншими несприятливими факторами багато в чому сприяло значному зросту цін і як наслідок зниженню оборотів товарної продукції;

- по-п’яте, за політичними і економічними розуміннями багато країн встановлюють не одну ставку податку, а цілу систему: знижену, стандартну і підвищену, при цьому різниця між ставками може бути п’ятидесятикратною. Знижена ставка застосовується зазвичай до продовольчих товарів і послуг, а підвищена – до предметів розкоші. Можливе і повне звільнення деяких товарів і послуг від оподаткування. Це, як правило, продовольство, інформаційні послуги, транспорт, лікарняні, шкільні та поштові послуги, банківські, страхові та фінансові послуги. При цьому звільнення від ПДВ може виражатися у відсутності податку як такого чи прийнятті його нульової ставки. Різниця полягає в тому, що при нульовій ставці продавець має право на компенсацію податку у своїх витратах, а при відсутності ПДВ – немає. Тому нульова ставка для платника податків більш вигідна. Так, у країнах ЄС нульова ставка встановлена на всі експортні товари, реалізовані поза межами Євросоюзу, що дає експортеру право на компенсацію попередніх оплат і дозволяє не включати ПДВ у ціну, а отже, і підвищувати конкурентоздатність своїх товарів.

І нарешті, у країнах Азії, Африки, Центральної і Південної Америки введення ПДВ виявило ряд нових форм застосування цього податку, продемонструвало гнучкість і можливість використання різних модифікацій методології ПДВ. Так, у ряді країн податок на додану вартість охоплює лише деякі стадії виробництва продукції і не стосується роздрібної торгівлі. Наприклад, Бразилія, Колумбія, Гренада, Індія, Індонезія й інші країни, що розвиваються, застосовують ПДВ тільки в обробній промисловості, не торкаючись оптової торгівлі і лише частково застосовуючи його як місцевий податок у роздрібній торгівлі окремих штатів. Ряд країн застосовує його на стадіях виробництва й оптової торгівлі, але не використовує в роздрібній торгівлі. Словом, ПДВ із багатоступінчастого перетворюється в двох- чи одноступінчатий податок, а його ставки повинні бути значно вищими, щоб слугувати достатнім джерелом державних доходів. Часто дрібний бізнес у цій ситуації звільняється від податку, і ПДВ стає податком на імпорт і великий бізнес у промисловості.

Як правило, перехід до ПДВ у всіх країнах здійснюється під час загальної податкової реформи, виходячи з макроекономічних завдань. Сам процес переходу вимагає:

розрахунку ефективності нової системи;

ретельного аналізу діючої системи непрямого оподаткування (чи скасування окремих видів податків);

підготовки кваліфікованих фахівців, що мають стаж роботи за рубежем;

визначення перехідного періоду до нової системи (до 2-5 років);

обов’язкової виписки рахунка-фактури на кожен продаж;

створення автоматизованої системи обробки інформації та документації;

створення системи єдиного рахунку в банку для кожного підприємця;

закріплення за банками функцій розрахунків з податку на додану вартість;

комп’ютеризації митного обліку, тому що експорт товарів звільняється, а імпорт товарів оподатковується ПДВ.

Вивчення системи податку на додану вартість показало, що цей вид непрямого оподаткування одержав широке поширення в більшості європейських країн, а також у ряді інших держав. Разом з тим питання щодо переваг цього податку не є однозначним. Не всі країни мають досить розвинену систему непрямого оподаткування, що могла б послужити базою для переходу до ПДВ. Такий перехід вимагає ретельної, добре продуманої і зваженої підготовки. Наочним у цьому змісті є приклад США. Для обговорення цього питання в Конгресі протягом двох років велася підготовча робота. Проведений аналіз усіх переваг і недоліків ПДВ показав, що введення цього податку в США недоцільно. До такого ж рішення прийшли в Японії. Широка практика застосування ПДВ знайшла його позитивні і негативні сторони.

Існує думка, що ПДВ дорогий у керуванні і регресивний за своєю природою. Він вимагає великої кількості податкових служб у податковій інспекції, дорогих комп’ютерів, значних накладних витрат підприємців. Однак, кожна з цих неприємних рис ПДВ може бути зведена до мінімуму шляхом використання наявних резервів.

Зокрема, у більшості країн 60-70% доходів від ПДВ припадає лише на 10-15% підприємців. Виділивши цю невелику групу, що дає найбільший податковий платіж, можна уникнути необхідності тотальної перевірки документації значного числа дрібних підприємців, обмежившись стосовно них лише контрольними інспекціями, сконцентрувавши сили фінансових органів на найбільш продуктивних ділянках роботи. Виключення з оподаткування деяких видів професійних послуг і ряду сільськогосподарських виробництв (фермерів, дрібних господарств і т.п.) також сприяє зменшенню витрат на утримання апарату. Встановлення єдиної ставки чи мінімальна диференціація податку значно спрощують систему функціонування й обслуговування ПДВ. Подібна політика задовольняє і такі цілі, як досягнення нейтральності податку, протидія відхиленню від оподаткування. Світовий досвід показав, що через високі фіксовані витрати й адміністративну складність цього податку, його оптимальна ставка повинна становити 10-15%. Тільки в цьому випадку можливе зменшення витрат на його стягнення до 2% від одержуваних від нього доходів.

Регресивний за своєю природою характер ПДВ може бути істотно нейтралізований шляхом застосування диференційованих ставок на різні групи товарів і послуг, а також нульових ставок і звільнення від податку. Європейський досвід застосування ПДВ наочно демонструє, як можна перетворити податок, за своє. Природою пропорційний споживанню і регресивний стосовно розміру доходу, у податок, прогресивний стосовно споживання і пропорційний чи слабо регресивний стосовно доходу.

Широке поширення ПДВ обумовлене, безсумнівно, і невеликими можливостями цього податку щодо збільшення податкових доходів. Зменшуючи чи цілком замінюючи деякі податки, він не тільки збільшує, але і стабілізує надходження до бюджету, робить їх безупинними. Разом з тим використання ПДВ як грошової машини, здатної задовольнити будь-який дефіцит у бюджеті за рахунок підвищення ставок податку, пов’язується з побоюваннями в надмірному зростанні державного сектора. Крім того, існують побоювання, що цей податок дасть політикам можливість розширити свій вплив. Але, незважаючи на всі ці «побічні явища», усе більша кількість країн, заклопотаних пошуком шляхів фінансування зростаючих державних витрат, прагне знайти вихід у податку на споживання і схиляється до введення ПДВ.

Похожие работы

... , що склалися в Україні. Висновки В результаті написання даної індивідуальної роботи ми розглянули основні положення національних та міжнародних стандартів щодо обліку дебіторської і кредиторської заборгованості та дійшли наступних висновків: 1. Гармонiзацiя бухгалтерського обліку впливає на усі важелі економіки, у тому числі й на фінансову звiтнiсть підприємств, вимагаючи при цьому, в ...

... устрою Але, не зважаючи на значну подібність, соціал-демократія та лібералізм мають ряд відмінностей, що характеризують їх як окремі не залежні одна від одної політичні ідеології: · Соціал-демократи на відміну від лібералів виступають проти ринкового суспільства. Ринок має стосуватись лише економічної сфери в державі. · Ліберали виступають за принцип мінімального втручання ...

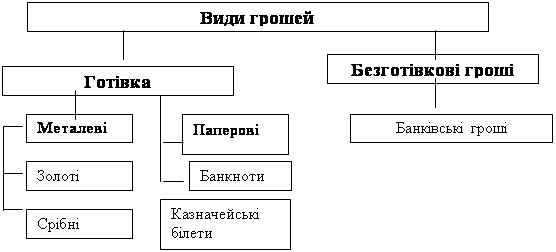

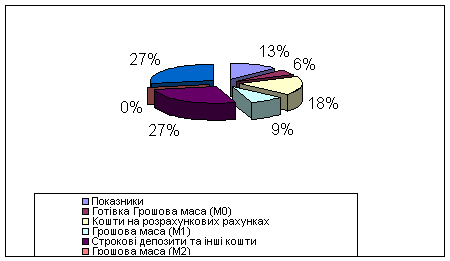

... її виробництва і випуску в обіг до обробки в Національному банку України і комерційних банках та у позабанківській сфері. 2. ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА СТАНУ ГРОШОВОГО ОБІГУ В УКРАЇНІ ТА ІНШИХ КРАЇН 2.1 Оцінка стану готівкового обігу в Україні У національній економіці відбувається безперервний кругооборот доходів і продуктів, який опосередковується відповідним оборотом грошей. Грошовий ...

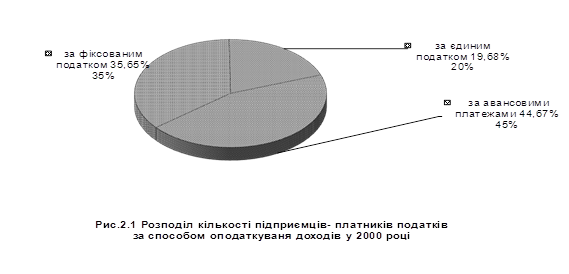

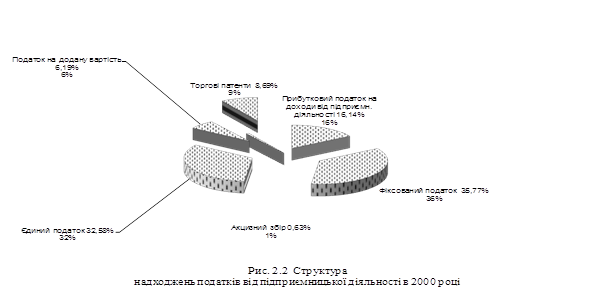

... і дослідження структури, ефективності та динаміки процесів оподаткування суб'єктів малого бізнесу в дніпропетровській області після впровадження спрощеної системи оподаткування 2.1 Структура та особливості оподаткування суб'єктів малого бізнесу – юридичних осіб Суб'єкти підприємницької діяльності – юридичні особи, які перейшли на спрощену систему оподаткування за єдиним податком, не мають ...

0 комментариев