Навигация

Податкова система в Україні в порівнянні з податковими системами розвинених країн

63618

знаков

3

таблицы

1

изображение

1.3 Податкова система в Україні в порівнянні з податковими системами розвинених країн

Податкова система – це сукупність правових норм, що регулюють розміри, форми і терміни стягнення податків і платежів, які мають податковий характер й необхідні державі для виконання її функцій. Комплекс податкових заходів істотно впливає на економічну й інвестиційну активність.

Практика свідчить, що наслідком збільшення ставок і маси стягненнях державою податків завжди є збільшення інфляційних тенденцій. Збільшення маси або напрямку податків призводить до зростання цін або через скорочення попиту внаслідок зростання цін або через скорочення попиту внаслідок зростання цін веде до погіршення фінансового становища господарюючих суб’єктів, що характеризується подальшим поглибленням кризи і спадом виробництва у загальноекономічному масштабі.

Інколи підприємства штучно утримують низькі ціни на свою продукцію з метою, щоб, з одного боку, зменшити абсолютну масу податкових платежів до бюджету, з іншого, шляхом створення штучного дефіциту здійснювати кінцеву реалізацію своїх товарів за посередництва тіньових комерційних структур. Зрештою все одно спрацює механізм ринку: споживач оплачує продукт за ринковою ціною. Разом із тим для держави стає безглуздим збільшення податків, оскільки основна маса прибутку присвоюється виробником і посередником безконтрольно.

Система оподаткування в Україні являє собою сукупність податків і зборів – обов’язкових платежів до бюджету та внесків до державних цільових фондів, що справляються у визначеному порядку. Її сьогоднішній стан можна охарактеризувати як створення основ реформування податкової системи. За короткий час здійснено перехід до системи формування доходів бюджету на податковій основі, реформована сама податкова система (впровадження податків, характерних для більшості розвинутих країн з ринковою економікою, наприклад, податок на додану вартість). Але оскільки ця система базується на системі доходів бюджету, заснованій на принципах надмірної централізації, на сучасному етапі гостро встає питання наповнення нових форм оподаткування ринковим змістом.

Податки є формою фінансових відносин між державою і членами суспільства з метою створення загальнодержавного централізованого фонду грошових ресурсів, необхідних для здійснення державою її функцій.

Оптимальна податкова система в Україні має відповідати таким принципам:

економічній ефективності;

адміністративній простоті;

гнучкості;

політичній відповідальності;

справедливості.

Податки і збори – це обов’язкові платежі до бюджету і державних цільових фондів, що здійснюються платниками у порядку і на умовах, визначених законодавчими актами України.

Державні цільові фонди – це фонди, створені відповідно до законів України, що формуються за рахунок визначених законами України податків і зборів (обов’язкових платежів) юридичних осіб, незалежно від форм власності і внесків фізичних осіб.

Платниками податків і зборів (обов’язкових платежів) є юридичні та фізичні особи, на яких, відповідно до законодавчих актів, покладено обов’язок сплачувати податки і збори (обов’язкові платежі).

Державні цільові фонди включаються до Державного бюджету України, крім Пенсійного Фонду України (ст. 2 Закону України «Про внесення змін до Закону України «Про систему оподаткування» №77/97-ВР від 18 лютого 1997 р.).

Об’єктами оподаткування є доходи (прибуток), додана вартість продукції (робіт, послуг), вартість продукції (робіт, послуг), у тому числі митна або її натуральні показники, спеціальне використання природних ресурсів, майно юридичних і фізичних осіб та інші об’єкти, визначені законами України про оподаткування.

Платники податків і зборів (обов’язкових платежів) зобов’язані:

- сплачувати належні суми податків і зборів (обов’язкових платежів) у встановлені законами терміни;

- вести бухгалтерський облік, складати звітність про фінансово-господарську діяльність і забезпечувати її зберігання у терміни, встановлені законами;

- подавати до державних податкових органів та інших державних органів відповідно до Законів України декларації, бухгалтерську звітність та інші документи, відомості, пов’язані з обчисленням і сплатою податків і зборів (обов’язкових платежів);

- допускати посадових осіб державних податкових органів для перевірок, обчислення і сплати податків і зборів (обов’язкових платежів).

Під час перевірки, що проводиться податковими органами, керівники і відповідні посадові особи юридичних осіб та фізичні особи зобов’язані давати пояснення з питань оподаткування у випадках, передбачених законами України, виконувати вимоги державних податкових органів про усунення виявлених порушень законів України про оподаткування, а також підписувати Акти про проведення перевірки.

Припиняється обов’язок юридичної особи щодо сплати податків і зборів (обов’язкових платежів) – зі сплатою податку, збору (обов’язкових платежів) або його скасуванням.

Заборгованість платників податків і зборів (обов’язкових платежів) у разі ліквідації юридичної особи сплачується у порядку, встановленому законами України.

Обов’язок фізичної особи зі сплати податків і зборів (обов’язкових платежів) припиняється зі сплатою податків і зборів обов’язкових платежів (або його скасуванням), а також у разу смерті платника.

Платники податків і зборів (обов’язкових платежів) мають право:

- оскаржувати у встановленому законом порядку рішення державних податкових органів та дії їхніх посадових осіб;

- одержувати та ознайомлюватися з актами перевірок, здійснених державними податковими органами;

- подавати державним податковим органам документи, що підтверджують право на пільги з оподаткуванням у порядку, встановленому законами України.

Облік платників податків і зборів (обов’язкових платежів) здійснюється податковими органами та іншими державними органами відповідно до законодавства України. Банки та інші фінансово-кредитні установи відкривають рахунки платникам податків і зборів (обов’язкових платежів) лише за умови пред’явлення ними документів, що підтверджують взяття їх на облік у державному податковому органі і у триденний термін повідомляють про це державний податковий орган.

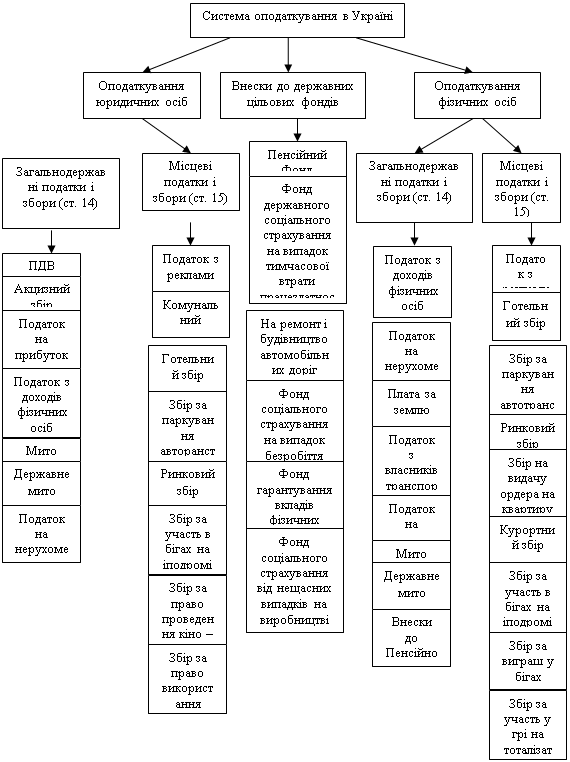

Сукупність податків і зборів (обов’язкових платежів) до бюджетів і державних цільових фондів, що стягуються у визначеному законами України порядку, становить систему оподаткування (рис. 1).

Закон України «Про систему оподаткування» №77/97-ВР від 18.02.97 р. визначає принципи побудови системи оподаткування в Україні, податки і збори (обов’язкові платежі) до бюджетів та до державних цільових фондів, а також права, обов’язки та відповідальність платників.

Рис. 1. Система оподаткування в Україні (згідно із Законом України «Про систему оподаткування» №77/97-ВР від 18.02.97 р. з урахуванням змін та доповнень).

В Україні стягуються:

- загальнодержавні податки і збори (обов’язкові платежі);

- місцеві податки і збори (обов’язкові платежі).

Загальнодержавні податки і збори (обов’язкові платежі) України встановлюються Верховною Радою України і стягуються на всій території України.

Порядок зарахування загальнодержавних податків і зборів (обов’язкових платежів) до Державного бюджету України, бюджету Автономної Республіки Крим, місцевих бюджетів і державних цільових фондів визначається відповідно до законів України.

В Україні, у порівнянні з розвинутими країнами, існує проблема нерівномірного оподаткування. Наприклад прибуток на капітал. Будь-яка підприємницька діяльність (як із реєстрацією юридичної особи, так і без неї) потребує необхідних капіталовкладень. А прибуток, отриманий від них, оподатковується за різними ставками (6%, 10, 30), а з 01. 01. 2004 р. – 25%. В Україні відбувається етап первинного накопичення капіталу. Від його результатів залежить подальший стан економічної системи України.

До 01. 01. 2004 р., у разі реєстрації юридичної особи, ставка податку на прибуток становила 30%, а підприємці-фізичні особи сплачували прибутковий податок за прогресивною шкалою і його розмір міг досягати 40%. Це створювало труднощі при накопиченні капіталу, необхідного для реєстрації юридичної особи. А до такої реєстрації фізичні особи завжди мали потяг через низки переваг з банківським рахунком, кредитуванням, орендою приміщень та активної частини основних засобів і т. ін. Це штовхало платників до приховування оподаткованих доходів.

Але не тільки приховування доходів є наслідком таких дій держави. Адже той, хто приховує доходи, рано чи пізно буде підданий штрафам, а той, хто цього не робить, приречений на сплату надмірного податку на доходи фізичних осіб. І в першому, і в другому випадку держава вилучає капітал у грошовій формі зі сфери виробництва і торгівлі, а значить – обмежує їх розвиток. При цьому значним недоліком держави є:

її дії унеможливлюють зростання капіталів у виробництві, а отже, і зростання оподатковуваних доходів. У результаті – держава знижує можливий рівень надходжень до бюджету;

такі дії штовхають платників до винаходу більш витончених і досконалих методів приховування доходів, унаслідок чого держава недоотримує повної суми податків навіть з існуючих джерел. А за таких умов затрати на їх вилучення зростають.

Податки на споживання, що застосовуються в Україні (ПДВ, акцизний збір, мито), повинні справляти вплив на всі джерела доходів. При цьому потрібно враховувати той факт, що найбільший тягар цих податків лягає на кінцевого споживача. Вони впливають на всі джерела доходів однаково, а в основному – на заробітну плату. Цими податками скорочується платоспроможний попит населення, а значить – і обсяги виробництва товарів народного споживання. Це залежить від нерівномірного розподілу податків між джерелами доходів. Звичайно, інакше непрямі податки впливати не можуть. Але пом’якшити цей вплив можна, наприклад, за рахунок диференціації ставок ПДВ за групами товарів. Адже ряд країн застосовують до сільськогосподарської продукції, до інших товарів першої необхідності знижені ставки ПДВ. При розробці ставок оподаткування необхідно більше брати до уваги рівень реальних доходів населення.

Податкова система України будувалася і будується на основі небагатого власного і, в основному, зарубіжного досвіду. Прорахунок полягає лише в тому, що запозичувати досвід країн із розвиненою ринковою економікою, в яких питання «сколочування» первинного капіталу для підйому виробництва уже не стоїть. В Україні картина протилежна. І тому необхідно створити належні умови процесу накопичення і легалізації капіталу, використовуючи податкові важелі та стимули. Якщо говорити про інвестиції із-за кордону, то задля їхнього притягнення податкова система України повинна бути менш обтяжливою та жорсткою, ніж зарубіжна.

РОЗДІЛ 2. Визначення податків і зборів, які стягуються з юридичних та фізичних осіб на території України

Підприємство «Іпсилон» розташоване в Закарпатській області в курортному місті чисельністю 150 тис. мешканців і здійснює виробничу та торгову діяльність, має в звітному місяці 2008 року такі показники.

Закуплено сировини і матеріалів на 247,50 тис. грн. Залишок матеріалів на складі на початок звітного місяця склав 82,50 тис. грн., а на кінець звітного місяця – 33 тис. грн. Закуплено 2 т. дизельного пального на суму 4,95 тис. грн. Закуплено також товарів на суму 99 тис. грн. Залишок товарів на складі на кінець місяця становив 49,5 тис. грн. Отримані рахунки на спожиту електроенергію – 2,48 тис. грн. Вироблено і відвантажено споживачам продукції і послуг на суму 198 тис. грн. Реалізовано товарів на суму 59,4 тис. грн.

Чисельність працівників становила 6 чоловік, нарахована їм зарплата в звітному місяці склала: 660 грн., 742,50 грн., 990 грн., 1155грн., 1485 грн. і 1831,50 грн.

Підприємство має 4 вантажних автомобіля: Камаз бортовий, Камаз бортовий з причепом, Зіл бортовий на бензині і Зіл бортовий на стислому газі. У звітному місяці вони не експлуатувалися.

Стаціонарна установка, що є на підприємстві, викидає в атмосферу відходи 3 категорії в кількості 10 т. на місяць. При ліміті водоспоживання 1000 м3 фактично було використано 3000 м3 з глибинних джерел.

Підприємство орендує земельну ділянку площею 0,5 га в населеному пункті. Отримано рахунок за оренду в звітному місяці на суму 49 500 грн. Амортизація ОФ становить 4,95 тис. грн.

Нарахувати всі необхідні податки і платежі до бюджетних і не бюджетних фондів. Розрахувати прибуток, що підлягає оподаткуванню, податок на прибуток за місяць і заповнити декларацію з податку на прибуток підприємства.

Податок з власників автотранспортних засобів та інших самохідних машин і механізмів

Підприємство «Іпсилон» має 4 вантажних автомобіля: Камаз бортовий, Камаз бортовий з причепом, Зіл бортовий на бензині і Зіл бортовий на стислому газі.

Ставка податку з власників автотранспортних засобів та інших самохідних машин і механізмів диференційовані за видами транспортних засобів та об’ємом циліндрів двигуна. Ставки встановлені на рік за 100 см3 об’єму циліндрів двигуна.

Об’єм циліндра двигуна Камаз бортовий – 10850 см3

Об’єм циліндра двигуна Зіл бортовий –6000 см3

Ставка податку на рік – 20,00 грн. за 100 см3 об’єму циліндрів двигуна.

Податок з власників автотранспортних засобів та інших самохідних машин і механізмів розраховується за формулою:

Павт = кількість автомобілів * об’єм циліндрів двигуна/100 см3 * ставка податку (2.1)

За рік податок з власників автотранспортних засобів та інших самохідних машин і механізмів становить:

П авт = 2 * 10850/100 * 20 + 2 * 6000/100 * 15 = 6140 грн.

З розрахунку за місяць податок з власників автотранспортних засобів та інших самохідних машин і механізмів становить:

Павт = 6140/12 = 511,67 грн.

Підприємство «Іпсилон» повинне заплатити в бюджет 511,67 грн. податку з власників автотранспортних засобів.

Податок на землю.

Підприємство «Іпсилон» розташоване в Закарпатській області в курортному місті чисельністю 150 тис. мешканців. Підприємство орендує земельну ділянку площею 0,5 га в населеному пункті.

Розміри податку за земельні ділянки, грошову оцінку яких не установлено, визначаються в порядку, визначеному Законом України.

Розміри земельного податку залежать від розміру земельної ділянки, ставки податку та призначення землі.

Податок на землю, оцінку якої не проведено розраховується за формулою:

Пз = (Плз * Сп * К) * Кп; (2.2)

де Плз – площа земельної ділянки, м2;

Сп – ставка податку у відсотках до грошової оцінки;

К – коефіцієнт індексації ставки податку;

Кп – коефіцієнт підвищення або пониження суми податку.

Якщо грошову оцінку земельних ділянок не встановлено, середні ставки земельного податку встановлюються залежно від чисельності населення в населених пунктах.

Чисельність населення 150 тис. чол. – середня ставка податку – 10,5 коп. за 1 м2 – 0,105 грн.

Похожие работы

... , що склалися в Україні. Висновки В результаті написання даної індивідуальної роботи ми розглянули основні положення національних та міжнародних стандартів щодо обліку дебіторської і кредиторської заборгованості та дійшли наступних висновків: 1. Гармонiзацiя бухгалтерського обліку впливає на усі важелі економіки, у тому числі й на фінансову звiтнiсть підприємств, вимагаючи при цьому, в ...

... устрою Але, не зважаючи на значну подібність, соціал-демократія та лібералізм мають ряд відмінностей, що характеризують їх як окремі не залежні одна від одної політичні ідеології: · Соціал-демократи на відміну від лібералів виступають проти ринкового суспільства. Ринок має стосуватись лише економічної сфери в державі. · Ліберали виступають за принцип мінімального втручання ...

... її виробництва і випуску в обіг до обробки в Національному банку України і комерційних банках та у позабанківській сфері. 2. ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА СТАНУ ГРОШОВОГО ОБІГУ В УКРАЇНІ ТА ІНШИХ КРАЇН 2.1 Оцінка стану готівкового обігу в Україні У національній економіці відбувається безперервний кругооборот доходів і продуктів, який опосередковується відповідним оборотом грошей. Грошовий ...

... і дослідження структури, ефективності та динаміки процесів оподаткування суб'єктів малого бізнесу в дніпропетровській області після впровадження спрощеної системи оподаткування 2.1 Структура та особливості оподаткування суб'єктів малого бізнесу – юридичних осіб Суб'єкти підприємницької діяльності – юридичні особи, які перейшли на спрощену систему оподаткування за єдиним податком, не мають ...

0 комментариев