Навигация

Фінансові ринки запроваджують механізм викупу у інвесторів належних їм фінансових активів і тим самим підвищують ліквідність цих активів

50716

знаков

2

таблицы

6

изображений

2. Фінансові ринки запроваджують механізм викупу у інвесторів належних їм фінансових активів і тим самим підвищують ліквідність цих активів.

Викуп у інвесторів фінансових активів забезпечують фінансові посередники - ділери ринку, які в будь-який момент, коли це потрібно інвесторам, готові викупити фінансові активи, що їм належать. Чим ефективніше функціонує фінансовий ринок, тим вищу ліквідність він забезпечує фінансовим активам, що перебувають в обігу на ньому, оскільки будь-який інвестор може швидко і практично без втрат у будь-який момент перетворити фінансові активи на готівку.

Фінансові посередники завжди готові не тільки викупити фінансові активи, а й продати їх інвесторам у разі потреби. Здійснюючи на постійній основі викуп і продаж фінансових активів, фінансові посередники не тільки забезпечують ліквідність фінансових активів, що є в обігу на ринку, а й стабілізують ринок, протидіють значним коливанням цін, які не пов'язані із змінами в реальній вартості фінансових активів та змінами в діяльності емітентів цих активів.

3. Фінансові ринки сприяють знаходженню для кожного з кредиторів (позичальників) контрагента угоди, а також суттєво зменшують витрати на проведення операцій та інформаційні витрати.

Фінансові посередники, здійснюючи великі обсяги операцій по інвестуванню та залученню коштів, зменшують для учасників ринку витрати і відповідні ризики від проведення операцій із фінансовими активами. Як на ринку акцій та облігацій, так і на кредитному ринку саме посередники відіграють вирішальну роль у переміщенні капіталів. Особливо помітна ця роль при фінансуванні посередниками корпорацій, що мають не найвищий кредитний рейтинг, і кількість яких є значною в усіх країнах світу. Фінансові посередники зменшують витрати через здійснення економії на масштабі операцій і вдосконалення процедур оцінювання цінних паперів, емітентів та позичальників на кредитному ринку.

У країнах з розвиненою ринковою економікою функціонують високоефективні фінансові ринки, які забезпечують механізм перерозподілу фінансових ресурсів серед учасників ринку і сприяють ефективному розміщенню заощаджень серед галузей економіки. В Україні та країнах, що ступили на шлях ринкових перетворень в економіці, фінансові ринки перебувають на різних стадіях формування та розвитку. Розвитку фінансових ринків у таких країнах сприяють масова приватизація, подолання кризових явищ та позитивні зрушення в економіці. Паралельно з цим, як правило, відбувається формування відповідної законодавчої бази та механізму, що гарантує її виконання.

1.3. Структура фінансового ринкуНа фінансовому ринку постійно відбуваються процеси акумуляції, розподілу та перерозподілу вільних фінансових ресурсів серед галузей економіки. Передача фінансових ресурсів від одних суб'єктів ринку до інших відбувається через різні фінансові інструменти, які для інвесторів є фінансовими активами, а для тих, хто потребує інвестицій і виступає емітентом фінансових активів, є зобов'язаннями.

На фінансовому ринку здійснюється як пряме, так і непряме фінансування, яке передбачає участь фінансових посередників у процесах переміщення капіталів від одних учасників ринку до інших. При прямому фінансуванні інвестори беруть на себе значну частину ризиків і зазнають значних витрат по оцінці фінансових активів та їх емітентів. При непрямому фінансуванні визначальну роль в інвестиційному процесі відіграють фінансові посередники, які забезпечують переміщення коштів від кредиторів до позичальників та зменшують ризики і витрати, пов'язані з інвестуванням-коштів. Саме непряме фінансування відіграє провідну роль на ринку запозичень, оскільки основним джерелом ресурсів для корпорацій та багатьох інших учасників ринку виступають кредитні ресурси, які надаються фінансовими посередниками - комерційними банками, а не інвесторами.

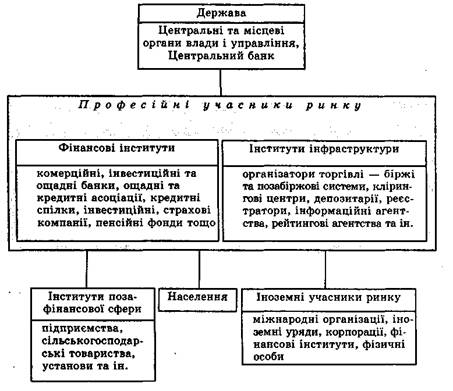

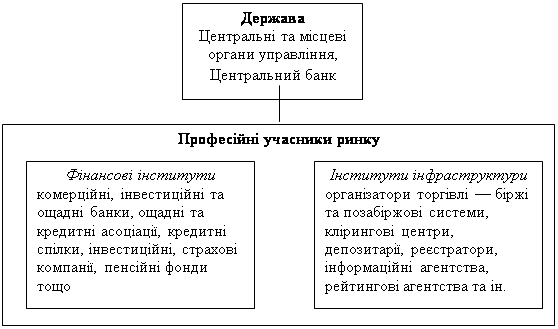

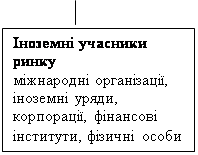

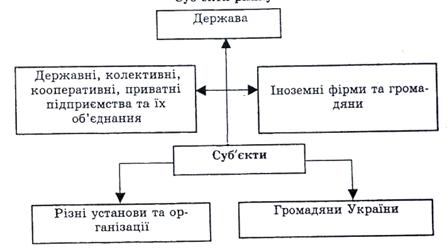

Структуру фінансового ринку подано на рис.1. Основними суб'єктами ринку виступають інститути позафінансової сфери, держава, населення, професійні учасники ринку - фінансові інститути та інститути інфраструктури, а також іноземні учасники ринку.

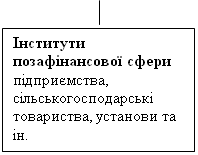

Інститути позафінансової сфери - це юридичні особи, резиденти певної держави, які займаються виробництвом різноманітних товарів та наданням послуг, виключаючи фінансові послуги. До інститутів позафінансової сфери належать промислові та сільськогосподарські підприємства, корпорації, установи, організації тощо. Разом з іноземними учасниками ринку вони або виступають інвесторами, або емітують і розміщують на ринку власні фінансові активи.

Основним джерелом фінансування для нефінансових інститутів, зокрема корпорацій, виступають банківські кредити, інші види позичок, облігації та акції. Акції є важливим, але не основним джерелом фінансових ресурсів підприємницьких структур, якщо мати на увазі первинний ринок, на якому і відбувається залучення вільних фінансових ресурсів корпораціями. Основою формування корпоративних ресурсів є фінансування за рахунок кредитів, яке належить до непрямого фінансування.

Корпорації з високим кредитним рейтингом залучають кошти як на внутрішньому, так і на зовнішньому фінансових ринках, надаючи перевагу ринку, де вартість капіталу менша. Вітчизняні підприємницькі структури мають обмежені можливості щодо залучення коштів на міжнародному ринку. На національному ринку вони виступають переважно як позичальники на кредитному ринку, а також емітенти акцій та векселів, не використовуючи з об'єктивних причин таке потужне джерело фінансування, як корпоративні облігації.

Населення виконує на ринку роль інвестора, придбаваючи ті чи інші цінні папери або запозичуючи кошти на кредитному ринку. В країнах з розвиненою ринковою економікою до 70% населення вкладає кошти в різноманітні фінансові активи. Значна частина населення отримує довгострокові кредити на придбання житла та на інші цілі. В Україні тільки незначна частина населення займається інвестуванням в цінні папери. Практично відсутнє також довгострокове кредитування населення банківськими установами, що є ознакою перехідного періоду з нестабільним та нерозвиненим фінансовим ринком.

Представниками фінансових інститутів, без яких неможливе функціонування фінансового ринку, є комерційні банки, кредитні спілки, інвестиційні банківські фірми, пенсійні фонди, страхові та інвестиційні компанії тощо. Основними видами діяльності фінансових інститутів на ринку є:

• придбання на ринку одних фінансових активів і перетворення їх на інші, які задовольняють певним вимогам (трансформація активів);

• торгівля фінансовими активами за свій рахунок;

• купівля-продаж фінансових активів від імені клієнтів;

• допомога в створенні й розміщенні на ринку нових фінансових активів;

• консультації учасникам ринку щодо інвестування;

• управління активами інших учасників ринку.

Трансформація активів, що здійснюється фінансовими посередниками, як правило, виконує хоча б одну з таких економічних функцій:

• узгодження термінів інвестицій;

• скорочення ризику через диверсифікацію;

• скорочення витрат при проведенні операцій;

• забезпечення платіжного механізму.

Прикладом узгодження термінів інвестицій є діяльність банку по залученню короткострокових депозитів та наданню довгострокових кредитів. При цьому за допомогою різноманітних фінансових інструментів (державні боргові цінні папери, строкові контракти) банк вчасно виконує зобов'язання щодо повернення коштів, розміщених на короткострокових депозитах, та не порушує зобов'язань по наданих довгострокових кредитах.

Вкладаючи кошти інвесторів у різні за ступенем ризику та структурою доходу фінансові активи, інвестиційна компанія формує портфель активів, що забезпечує інвестору найменший ризик при бажаному рівні доходу.

Забезпечення платіжного механізму є однією з найважливіших функцій комерційних банків. При здійсненні розрахунків вони перетворюють активи, що не можуть бути використані для платежів, на активи, які можуть бути використані для цієї цілі. Сьогодні, коли переважна більшість розрахунків відбувається в безготівковій формі, банки забезпечують здійснення розрахунків між учасниками ринку за допомогою кредитних карток, чеків, платіжних доручень тощо.

Фінансові інститути поділяють на дві основні категорії - депозитні та не депозитні. До депозитних інститутів належать комерційні банки, ощадні банки, ощадні та кредитні асоціації, кредитні спілки. (Джерела фінансових ресурсів та активи депозитних та не депозитних інститутів наведено в табл.1.1). Основною функцією депозитних інститутів на ринку є залучення коштів у вигляді депозитів та надання позичок.

Таблиця 1.1.

Джерела фінансових ресурсів та активи фінансових інститутів.

| Фінансові інститути | Джерела фінансових ресурсів | Активи |

| Депозитні інститути | ||

| Комерційні банки | Депозити | Кредити, цінні папери |

| Ощадні баки | Депозити | Заставні |

| Ощадні та кредитні асоціації | Депозити | Заставні |

| Кредитні спілки | Депозити | Споживчі кредити |

Продовження таблиці.

| Недепозитні інститути | ||

| Страхові компанії | Страхові внески | Цінні папери |

| Інвестиційні компанії | Акції | Цінні папери |

| Пенсійні фонди | Внески учасників | Цінні папери |

Комерційні банки здійснюють кредитування суб'єктів господарської діяльності та громадян за рахунок залучення коштів підприємств, установ, організацій, населення та інших кредитних ресурсів. Основними операціями комерційних банків крім залучення і розміщення грошових вкладів та кредитів є розрахункове й касове обслуговування клієнтів, операції з цінними паперами, довірчі операції, видача поручительств, гарантій та інших зобов'язань, надання консультаційних послуг тощо.

Комерційні банки виступають основними постачальниками кредитних ресурсів на ринку і відіграють вирішальну роль у фінансуванні корпорацій, залученні та розміщенні фінансових ресурсів серед галузей економіки. Залежно від специфіки державного регулювання конкретного національного ринку комерційні банки виконують для учасників ринку ширше чи вужче коло операцій з фінансовими активами.

Ощадні банки та ощадні і кредитні асоціації є фінансовими інститутами, які залучають кошти інвесторів у вигляді депозитів і надають позики під заставу нерухомості. Основним видом діяльності таких інститутів є фінансування купівлі нерухомості. Позики ощадних інститутів переважно мають довгостроковий характер.

Кредитні спілки є найменшими за обсягом активів та наймолодшими серед депозитних фінансових інститутів. Учасниками кредитних спілок виступають фізичні особи, об'єднані за якоюсь ознакою: спільним місцем роботи, участю в одній професійній спілці чи одній релігійній організації. Головна мета кредитних спілок - фінансовий та соціальний захист їх членів через залучення особистих заощаджень членів спілки для взаємного кредитування.

До не депозитних інститутів належать інвестиційні компанії, пенсійні фонди та страхові компанії.

Пенсійні фонди забезпечують працівників доходом після виходу на пенсію у формі періодичних виплат. Засновниками пенсійного фонду виступають корпорації, приватні фірми, установи, спілки, фізичні особи. Кошти залучаються до фонду через надходження періодичних внесків як роботодавців, так і працівників. До 90% активів пенсійних фондів становлять акції та цінні папери з фіксованим доходом, що обумовлюється специфікою діяльності фондів, а саме необхідністю здійснювати періодичні виплати пенсіонерам протягом тривалого періоду. Найбільша частка в активах пенсійних фондів належить корпоративним цінним паперам - акціям та облігаціям. Частина пенсійних фондів, як й інвестиційні компанії, наймають фінансових посередників для забезпечення професійного управління активами.

Страхові компанії є фінансовими посередниками, що здійснюють виплати своїм клієнтам при настанні певних подій, обумовлених у страховому полісі. Власники полісів сплачують страховій компанії премії в обмін на зобов'язання сплатити обумовлені суми в майбутньому при настанні певних подій. Страхова премія є платою за-страхування, яку власник полісу вносить страховій компанії згідно з договором страхування. Укладаючи договори страхування, страхові компанії беруть на себе ризики власників полісів, а отримуючи страхові внески, отримують плату за прийняті на себе ризики. Страхові внески використовують для придбання облігацій, акцій, заставних та інших цінних паперів.

Інвестиційні компанії є інститутами спільного інвестування, які залучають кошти інвесторів і вкладають їх у диверсифікований портфель цінних паперів. Фінансові ресурси інвестиційні компанії формують за рахунок розміщення на ринку власних акцій та інвестиційних сертифікатів, активи - за рахунок придбання пайових та боргових цінних паперів інших емітентів. Інвестиційні компанії вкладають кошти в цінні папери великої кількості емітентів для того, щоб у рамках обраної стратегії максимально диверсифікувати портфель і зменшити ризики інвестування.

Виконуючи на ринку різні функції та формуючи ресурси за рахунок різних джерел, не депозитні інститути мають спільну рису. Всі вони вкладають кошти інвесторів у портфель цінних паперів і виступають на ринку інституційними інвесторами.

Інвестиційні банки та інвестиційні банківські фірми є інститутами, які забезпечують і супроводжують інвестиційні процеси на ринках капіталів. На ринках різних країн ці фінансові інститути на сьогодні відіграють різну роль. Насамперед діяльність інвестиційних банків пов'язана з обслуговуванням емітентів і інвесторів та з фінансуванням перспективних галузей економіки. Діяльність багатьох великих інвестиційних банків має міжнародний характер і спрямована на здійснення інвестицій на міжнародному ринку.

На ринку США інвестиційні банківські фірми відіграють роль універсальних фінансових посередників, які займаються на фінансовому ринку практично всіма видами діяльності: андерайтингом, торгівлею цінними паперами, управлінням активами інших учасників ринку, різними видами діяльності з корпоративними фінансами. Інвестиційні банківські фірми допомагають в пошуку фондів корпораціям та іншим учасникам ринку, беруть активну участь у приватизації державних підприємств, виконують брокерські та дилерські функції, сприяючи купівлі-продажу цінних паперів учасниками ринку.

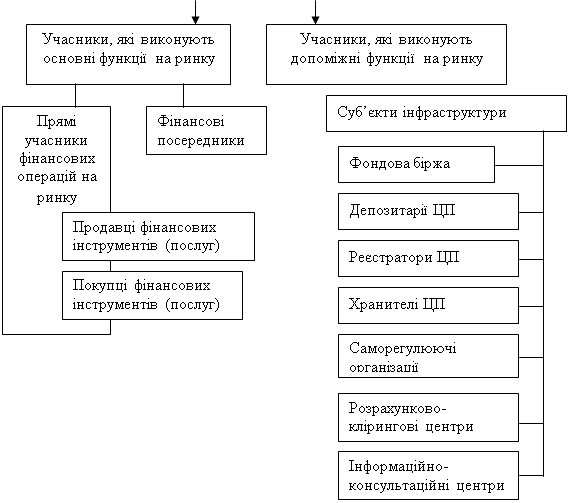

Крім фінансових інститутів, які забезпечують ефективне розміщення капіталів серед галузей економіки, значну роль на фінансовому ринку відіграють інститути інфраструктури - біржі та позабіржові системи, клірингові центри, інформаційні, рейтингові агентства тощо. Саме вони забезпечують стабільне функціонування ринку, купівлю-продаж фінансових активів на постійній та впорядкованій основі, контроль за якістю фінансових активів, що перебувають у обігу на ринку.

Держава виступає на фінансовому ринку позичальником, регулярно розміщуючи на зовнішньому та внутрішньому ринках свої боргові зобов'язання, а також виконує специфічну і дуже важливу функцію - регулювання фінансового ринку. Іноді держава виступає як інвестор, здійснюючи фінансову підтримку тих чи інших суб'єктів господарювання.

Державне регулювання фінансового ринку полягає в здійсненні державою комплексних заходів щодо упорядкування, контролю, нагляду за ринком та запобіганні зловживанням і порушенням у цій сфері. Державне регулювання здійснюється з метою:

• створення умов для ефективної мобілізації та розміщення на ринку вільних фінансових ресурсів;

• захисту прав інвесторів та інших учасників фінансового ринку;

• контролю за прозорістю та відкритістю ринку;

• дотримання учасниками ринку вимог актів законодавства;

• запобігання монополізації та сприяння розвитку добросовісної конкуренції на фінансовому ринку.

Хоча в процесі регулювання фінансового ринку державою реалізуються різні підходи до регулювання діяльності професійних та інших учасників ринку - інвесторів і емітентів, державне регулювання має забезпечувати однакові права й однаковий доступ до ринку всіх його суб'єктів, максимальну прозорість ринку, конкурентне середовище, не допускати монополізації ринку. Основними формами державного регулювання фінансового ринку є:

• прийняття актів законодавства з питань діяльності учасників ринку;

• регулювання випуску та обігу фінансових активів;

• реєстрація випусків (емісій) фінансових активів та інформації про їх випуск, контроль за дотриманням емітентами порядку реєстрації випуску та продажу фінансових активів;

• регулювання прав і обов'язків учасників ринку;

• видавання спеціальних дозволів (ліцензій) на здійснення професійної діяльності на ринку та забезпечення контролю за такою діяльністю;

• створення системи захисту прав інвесторів і контролю за дотриманням цих прав емітентами фінансових активів і особами, які здійснюють професійну діяльність на фінансовому ринку;

• контроль за достовірністю інформації, що надається емітентами та особами, які здійснюють професійну діяльність на фінансовому ринку, контролюючим органам;

• контроль за дотриманням антимонопольного законодавства на ринку тощо.

За допомогою законів та нормативних актів держава впливає на поведінку учасників ринку і певною мірою спрямовує розвиток ринку в заданому напрямі. До основних напрямів державного регулювання фінансового ринку належать регулювання:

1) процедур випуску та обігу фінансових активів;

2) різних видів фінансової діяльності, таких як торгівля фінансовими активами, валютними цінностями, надання кредитних, страхових послуг, емісійна діяльність тощо;

3) діяльності конкретних фінансових інститутів (комерційних банків, страхових, інвестиційних компаній, пенсійних фондів та інших посередників);

4) діяльності іноземних учасників ринку.

Усі учасники ринку беруть участь у створенні інформаційного забезпечення ринку. Суттєва роль в цьому процесі належить державним органам влади, які формують відповідну законодавчу базу та створюють належні умови для її дійового використання.

З поняттям інформаційного забезпечення ринку тісно пов'язане поняття "прозорості" ринку - чим повнішою і достовірнішою інформацією володіють учасники ринку, тим "прозорішим" є цей ринок. Сьогодні одним із "найпрозоріших" ринків вважають фінансовий ринок США, на якому учасникам ринку доступна така інформація про фінансові активи та їх емітентів, яку в інших країнах не зобов'язують оприлюднювати.

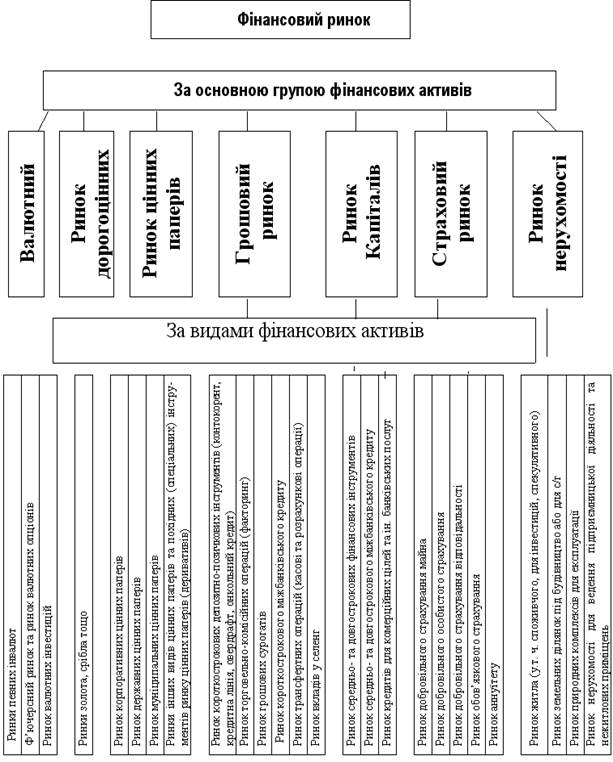

1.4. Класифікація фінансових ринків

Наявність багатьох типів фінансових ринків пов'язана з існуванням різних підходів до їх класифікації. Основні класифікації фінансових ринків.

Похожие работы

... як правило, з короткострокових вимог і зобов'язань експортерів та імпортерів клієнтів банку 2.4 Визначення основних проблем сучасного стану функціонування фінансових бірж України Основними проблемами сучасного стану функціонування фінансових (фондових та валютних) бірж в Україні є їх практична відсутність у класичному стилі їх функціонування за кордоном. Існуючі монопольні структури – МВРУ ...

... і, однак суворо регламентується законодавством і внутрішніми правилами, що відпрацьовувались століттями. Необхідність такого регулювання зрозуміла, адже діяльність фондової біржі має особливе значення не лише для фондового сектора-економіки, а й для функціонування економічного механізму країни в цілому. Як правило, на фондовій біржі котируються цінні папери найреспектабельніших та визнаних компан ...

... відповідних законодавчих та нормативних документів та спостерігати за їх дотриманням. ГЛАВА 3. ПРОБЛЕМИ ПОДАЛЬШОГО РОЗВИТКУ ФОНДОВОГО РИНКУ УКРАЇНИ 3.1. ІНФРАСТРУКТУРА РИНКУ ЦІННИХ ПАПЕРІВ Як зазначалось нами в першій главі, під інфраструктурою фінансового ринку слід розуміти весь комплекс елементів і видів діяльності, які створюють умови для ...

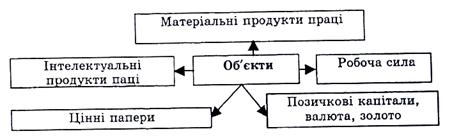

... ігації);валюта, позичкові капітали і т. д. Див схему 2.3. Рис. 2.3. Об’єкти ринку [29,146] Отже, важливим чинником формування й розвитку ринку як форми функціонування товарного господарства був міжнародний поділ праці, а на сучасному етапі є процес інформатизації та глобалізації економіки. Суть глобалізаційного процесу полягає у накопиченні структурних зрушень і подальшого формування ...

0 комментариев