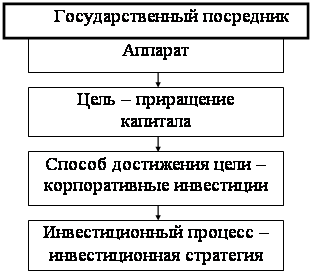

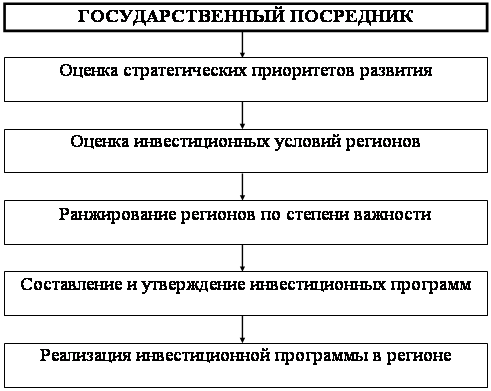

Роль и место государственного посредника в инвестиционном процессе системы военно-технического сотрудничества

К началу рыночных реформ ОПК был подвержен крупномасштабной конверсии, которая предполагала резкое сокращение оборонных программ

Год для АВПК стал одним из самых удачных. Объемы производства по сравнению с 2000-м возросли более чем в 2 раза. Произведено более 50 самолетов

Навигация

К началу рыночных реформ ОПК был подвержен крупномасштабной конверсии, которая предполагала резкое сокращение оборонных программ

Оценка государственным посредником инвестиционной привлекательности предприятий – исполнителей контрактов в сфере военно-технического сотрудничества

252058

знаков

26

таблиц

13

изображений

1. К началу рыночных реформ ОПК был подвержен крупномасштабной конверсии, которая предполагала резкое сокращение оборонных программ.

2. Предприятия ОПК были поставлены в трудное финансовое положение: с одной стороны, запасы товарно-материальных ценностей, которые в силу своей специфичности не могли быть использованы в гражданском производстве, с другой - огромное незавершенное производство, доведение которого до готовой продукции в силу ненужности последней не имело экономического смысла.

3. Одноразовый отпуск цен в январе 1992г. обесценил финансовые средства предприятий. Ситуация усугубилась в результате постоянного несоответствия между регулируемыми ценами на их продукцию и свободными ценами на основную часть материально-технических ресурсов.

4. Возможности предприятий комплекса по наращиванию прибыли за счет ценового фактора были существенно снижены ограничением цены на продукцию оборонного заказа рентабельностью в 25%.

В силу указанных причин предприятия оборонно-промышленного комплекса оказались неспособными осуществлять финансирование своего производства. Что касается бюджетных ассигнований, то по причине нерешенности многих проблем государство не в состоянии финансировать даже ряд государственных программ.

При этом отечественный финансовый капитал, сконцентрированный в негосударственном секторе, был главным образом ориентирован на инвестиции в добывающие отрасли, дающие 90% дохода.

Поскольку развитие оборонно-промышленного комплекса это не только обеспечение национальной безопасности Российской Федерации, но и реальный путь к подъему высокотехнологичных отраслей российской экономики, экономическому развитию регионов и повышению эффективности военно-технического сотрудничества, то актуальной задачей является поиск внутренних источников инвестиций в развитие предприятий ОПК.

По нашему мнению, такими инвестиционными ресурсами могли бы быть часть дохода от деятельности спецэкспортеров продукции военного назначения, инвестируемая в интересующие их отрасли, инвестиции топливно-энергетического комплекса и, естественно, бюджетное финансирование государственного оборонного заказа.

Однако наиболее высокий инвестиционный потенциал имеется в сфере военно-технического сотрудничества с иностранными государствами, особенно в таких технологичных отраслях российского оборонно-промышленного комплекса, как авиастроение, космическая отрасль, судостроение и др. Остановимся на них более подробно с точки зрения оценки их инвестиционной привлекательности.

Авиационная промышленность.

В 2002 году финансирование гражданской авиации возрастет в 2,3 раза. Эти средства будут сконцентрированы на 3-4 основных проектах. Среди них работы по самолетам Ту-204, Ту-324 и Ту-334, а также двигателям ПС-90А и ПС-90А2. По результатам правительственного тендера государство внесло 38 процентов уставного капитала в лизинговую компанию «Ильюшин-финанс», активы которой составляют 130 млн. долларов. Это позволяет надеяться, что Россия удержится на мировом рынке авиационной техники /41/.

АВПК «Сухой».

В 2001г. объемы производства в АВПК по сравнению с 2000-м возросли более чем в 2 раза. Произведено более 50 самолетов. Президентом России подписан указ о создании ОАО «Акционерная холдинговая компании «Сухой». Он предусматривает акционирование Комсомольского-на-Амуре (КнАПО) и Новосибирского (НАПО) авиационных производственных объединений, передачу 74,5 процента их акций в уставный фонд холдинга «Сухой» в дополнение к тем, которые уже находятся в АВПК: 14 процентов акций ИАПО, 38 - Таганрогского АНТК и контрольный пакет «ОКБ Сухого». При этом по 25,5 процента акций КнАПО и НАПО, которые акционируются со стопроцентной госсобственностью, будут переданы в РФФИ. Холдинг должен стать инструментом, который поможет консолидировать ресурсы для создания перспективных самолетов. В АВПК идут работы по созданию самолета 5-го поколения /41/.

РСК «МиГ».

Интенсивная маркетинговая работа корпорации в 2001г. на международном рынке принесла результаты. Заключены 5 контрактов на поставку продукции и несколько контрактов на оказание услуг на поставку запчастей. Истребители «МиГ» приняты на вооружение ВВС еще двух стран. Таким образом, количество стран-эксплуатантов «МиГ-29» увеличилось до 28.

Идет успешная маркетинговая работа с потенциальными заказчиками. Руководителям авиационных ведомств различных стран передано около 200 технико-экономических предложений по поставкам продукции военного назначения, ремонту и модернизации самолетного парка. Общий объем предполагаемых контрактов на ближайшие 5-6 лет составит около 4 млрд. долларов. В 2002 году планируется довести объемы заключенных контрактов до 1,5 млрд. долларов. Основа для их развития – новые модификации истребителя «МиГ-29».

Для российских ВВС разработан ряд перспективных направлений совершенствования боевой техники, включая модернизацию «МиГ-29» в варианте «МиГ-29СМТ» и последующие модификации с двигателем, имеющим отклоняемый вектор тяги, и новое прицельно-навигационное оборудование /41/.

По прогнозам экспертов /76/, с 2002г. по 2008г. для Военно-воздушных сил России будет закуплено 98 МиГ-29 и Су-27. В связи с этим АВПК «Сухой» и Российская самолетостроительная корпорация «МиГ» вынуждены сконцентрировать свое внимание на экспортных поставках боевых самолетов, а для внутреннего рынка – на гражданских.

Космическая отрасль.

Россия продолжает оставаться на передовых позициях в области космической деятельности и, несмотря на экономические трудности, страна сохранила наукоемкие ракетные и космические технологии.

По словам Президента Российской Федерации Путина В.В., космос - это не только национальный престиж, хотя и он важен, космос это передовые технологии, которые являются основой конкурентоспособной экономики и безопасности страны и было бы непростительным легкомыслием растратить запас, заложенный предыдущими поколениями. Тем не менее, по его оценке, этот запас растрачивается, чему подтверждением является то, что Федеральная целевая программа развития космической отрасли на 1996-2000 годы была выполнена только на 40% /86/.

Прекратились научные исследования, техническое состояние космических аппаратов и наземных комплексов на грани возможного: ресурс фактически исчерпан, резко уменьшилась отдача космических систем в области национальной безопасности. Остро стоит проблема старения российской глобальной навигационной спутниковой системы ГЛОНАСС. Сейчас в ней работает 11 спутников, 70% из которых уже вырабатывают свой технологический ресурс.

Несмотря на это, рост производства в космической промышленности Российской Федерации в 2000г. оценивался в 18-20% по сравнению с 1999 годом, а в 2001 году - в 5,3% по сравнению с 2000г. /41/.

Утвержденная 30 марта 2000г. Федеральная космическая программа на период 2001-2005гг. определила основные направления космической деятельности на ближайшие пять лет. При этом, с одной стороны, программа подтверждает целесообразность и необходимость развития определенных направлений космонавтики, с другой - обозначила требуемые ресурсы. Документ предельно сбалансирован и не предусматривает монополии какого-то одного направления космической деятельности.

В целях сохранения потенциала космической отрасли принят Федеральный закон «О государственной поддержке ракетно-космической промышленности и космической инфраструктуры Российской Федерации». В соответствии с законом предприятия и организации космической индустрии при выполнении работ по государственному оборонному заказу могут быть временно освобождены - полностью или частично - от уплаты налогов в федеральный бюджет до полной оплаты им выполненных работ. Предполагается также предоставление предприятиям отрасли льготных кредитов и права образовывать специальные целевые фонды для финансирования программ космической деятельности.

Судостроение.

В судостроении идет обновление основных фондов. Такие заводы, как «Севмашпредприятие» и «Балтийский завод», проводят реконструкцию, перевооружаются. В судостроении сохранены почти все базовые технологии, которыми обладают ведущие страны.

Имеются положительные тенденции в продвижении ПВН, произведенной на предприятиях отрасли, и технологий на мировые рынки. Так, в 2000 году поставки военных кораблей составили около 27 процентов от общего объема. Судостроительная промышленность готова сопровождать каждый корабль в течение всего срока службы, в том числе с гарантированным обеспечением ЗИП /41/.

Экспорт судостроительных предприятий в объеме экспорта продукции военного назначения составляет 25%.

Электронная промышленность.

Электронная промышленность - одна из перспективных, с точки зрения инвестиционной привлекательности, отраслей российского ОПК. Ее развитие в ближайшей перспективе определяется национальной программой развития электронной промышленности, разработанной Российским агентством по системам управлениям (РАСУ). Для этого из бюджета планируется получить только 2,3 млрд. рублей, что не позволяет в полном объеме ее реализовать. Поэтому для ее реализации на период до 2005 года потребуется привлечь кредитов в сумме около 2 млрд. долл. США.

Более 700 предприятий агентства создают радиоэлектронную технику для вооружения российских силовых структур, экспорта, ТЭКа, транспорта, медицины, строительства, связи, телевидения и других сфер жизнедеятельности человека. В 2001 году произведено более 7 тысяч новых образцов: от современных радаров до медицинских приборов и микросхем. Объем промышленного производства возрос на 5,6 процента, а научно-технической продукции - на 13 процентов. Примечательно, что по сравнению с 2000 годом государственный оборонный заказ увеличился более чем на четверть /41/.

Определяющей для РАСУ была и пока остается военная техника - системы и комплексы вооружений для Минобороны, МВД, других силовых структур и инозаказчиков. В последние годы ФГУП «Рособоронэкспорт» стало самым крупным заказчиком, с ним намечена большая программа продаж.

Производство обычных вооружений.

На предприятиях отрасли объем производства продукции в 2000г. увеличился на 25,5% по сравнению с 1999 годом, а количество убыточных предприятий сократилось в два раза - с восьми до четырех.

Государственный оборонный заказ 2001г. выполнен. При этом выпуск военной продукции возрос на 10%. Продукции гражданского назначения изготовлено на 35840 млн. руб., а ее удельный вес составляет около 67% /41/.

С точки зрения инвестиционной привлекательности, необходимо отметить, что предприятиями и организациями отрасли освоено производство порядка ста наименований конкурентной и импортозамещающей продукции для машиностроения, транспорта, медицины и других отраслей.

Активизировалась внешнеэкономическая деятельность отрасли. В 2001 году предприятия отрасли поставили гражданской продукции на 92,3 млн. долларов в 84 страны. На базе ведущих фирм отрасли создано 14 региональных центров маркетинга. Наряду с имеющимися на предприятиях дилерскими и дистрибьюторскими структурами они образуют разветвленную сеть /41/.

Предприятия отрасли участвуют в организации производства микропорошков для создания новых материалов, твердотельных лазеров с диодной накачкой, применяемых в информатике, энергетике, обработке металлов, полупроводниковых гетероструктур, для систем фотонной обработки информации с производительностью, многократно превосходящей электронные устройства, для новых марок оптического стекла и волокна.

Анализ инвестиционной привлекательности наиболее значимых предприятий оборонных отраслей приведен в Приложении 2.

Проведенный анализ инвестиционной привлекательности отраслей ОПК показывает, что оборонно-промышленный комплекс Российской Федерации продолжает оставаться достаточно конкурентоспособным на мировом рынке продукции военного назначения. Кроме того, результаты анализа свидетельствует о том, что основным направлением дальнейшего наращивания своего потенциала многие предприятия оборонно-промышленного комплекса видят в военно-техническом сотрудничестве с иностранным государствами.

Из проведенного анализа следует, что предприятия – исполнители контрактов (ПИК) в сфере военно-технического сотрудничества являются инвестиционными привлекательными для российских и иностранных инвесторов не только потому, что они обладают значительными экономическими возможностями в виде больших производственных мощностей и ресурсов (свыше 10% производственных мощностей бывшего СССР), но и гигантским интеллектуальным потенциалом, сосредоточенным в таких экспортоориентированных отраслях, как авиационная, космическая, судостроительная, электронная промышленность, производство обычных вооружений и др.

2.2. Исследование факторов и показателей инвестиционной привлекательности предприятий – исполнителей контрактовВ основу исследования факторов, определяющих инвестиционную привлекательность предприятий ОПК, потенциальных исполнителей контрактов (ПИК) на поставки продукции военного назначения иностранным заказчикам, положим механизм привлечения инвестиционных ресурсов. Как известно, привлекаемые ресурсы состоят из /69,80/:

¨ акционерного капитала (ресурсов, получаемых на относительно неопределенный срок с условием выплаты вознаграждения инвестору в виде дивидендов);

¨ ссудного капитала (ресурсов, получаемых у специализированных кредитно-финансовых институтов на основе срочности, возвратности и платности);

¨ кредиторской задолженности (ресурсов, получаемых у партнеров по бизнесу и государства в виде отсрочек по платежам и авансов);

¨ реинвестируемой прибыли и фондов (ресурсов, получаемых в результате успешной коммерческой деятельности самого хозяйствующего субъекта, амортизационных отчислений).

Механизм (модель) привлечения этих ресурсов заключается в следующем. Хозяйствующий субъект, в данном случае ПИК, для привлечения ресурсов выходит на ссудный рынок капиталов, на котором происходит кругооборот предлагаемых к размещению ресурсов. Поскольку объем предлагаемых ресурсов, как правило, меньше чем объем спроса на них, неизбежно возникает конкурентная борьба за наиболее дешевые ресурсы, определяющую роль в которой играют потенциальные инвесторы.

Конкуренция, по сути дела, – процесс соревнования, и соответственно обусловливает способность успешно вести соревнование и выигрывать в нем, т.е. конкурентоспособность. В самом общем виде в экономической сфере под конкурентоспособностью понимают обладание свойствами, создающими преимущества для субъекта экономического соревнования /7/.

Российский оборонно-промышленный комплекс, несмотря на множество деструктивных процессов, обусловленных конверсией, приватизацией и реструктуризацией, все еще имеет достаточный потенциал для создания конкурентоспособной продукции. При этом, с учетом особенностей военно-технического сотрудничества, для ПИК важна конкурентоспособность не столько на внутреннем, сколько на мировом рынке, поскольку международная конкуренция рассматривается в качестве инструмента не только в борьбе за место в мирохозяйственной системе, но и как механизм повышения эффективности национальной экономики.

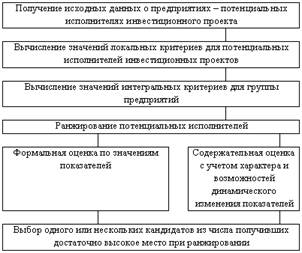

С учетом этого, при принятии решения об объекте инвестиций, инвесторы сравнивают потенциальные объекты вложения средств, изучают их инвестиционную привлекательность, проводят технико-экономическое обоснование инвестиционного проекта (см. Приложение 3) и т.д. Общая схема выбора предприятия-исполнителя инвестиционного проекта представлена на рис. 2.1.

Рассмотрим факторы, принимаемые во внимание инвестором, в данном случае ФГУП «Рособоронэкспорт», при выборе предприятий-исполнителей инвестиционных проектов, основными из которых, как показали проведенные исследования, являются: производственно-технологические, ресурсные, институциональные, нормативно-правовые, инфраструктурные, экспортный потенциал, деловая репутация и т.д.

Производственно-технологические факторы связаны с возможностью ПИК осуществить разработку и производство продукции военного назначения, отвечающей установленным требованиям. В их основе лежат производительность труда, уровень развития производства, используемых технологий и т.д., которые находят свое воплощение в конечном итоге в системе обеспечения качества.

| Получение исходных данных о предприятиях – потенциальных исполнителях инвестиционного проекта | |||||||

| Вычисление значений локальных критериев для потенциальных исполнителей инвестиционных проектов | |||||||

| Вычисление значений интегральных критериев для группы предприятий | |||||||

| Ранжирование потенциальных исполнителей | |||||||

| Формальная оценка по значениям показателей | Содержательная оценка с учетом характера и возможностей динамического изменения показателей | ||||||

| Выбор одного или нескольких кандидатов из числа получивших достаточно высокое место при ранжировании | |||||||

Рис. 2.1. Процедуры выбора предприятия-исполнителя инвестиционного проекта

Современные системы обеспечения качества в оборонной области предусматривают достижение требуемого уровня качества продукции путем участия всех производственных подразделений в его контроле и обеспечении, а также посредством предупреждения выпуска дефектной продукции. Реализация такого подхода осуществляется через национальные и международные стандарты семейства ИСО 9000, регламентирующие комплекс всесторонних требований к организации обеспечения качества в процессе разработки и производства продукции, в том числе продукции военного назначения.

Поэтому при продвижении продукции военного назначения на мировые рынки играет роль ее сертификация по декларации соответствия. При этом оценка производственно-технологических факторов предприятий, конкретных исполнителей инвестиционных проектов, должна ориентироваться на наличие международного сертификата ИСО серии 9001, являющейся самой полной на сегодняшний день международной системой качества. Эта система охватывает все процессы, которые прямо или косвенно могут влиять на качество продукции.

В ОПК России, пионерами в деле внедрения международных стандартов стали крупнейшие авиапредприятия страны исполнители экспортных контрактов. Так, например, вручен сертификат о соблюдении стандарта ИСО 9002 ИАПО и КнААПО от научно-методического центра (НМЦ) «Норма» /36/.

Внедрению современных систем обеспечения качества во многом препятствуют, как показал проведенный анализ, сильная изношенность основных фондов и низкий уровень используемых технологий. Это также является существенным фактором, влияющим на инвестиционную привлекательность оборонных предприятий (степень износа производственных мощностей у большинства предприятий ОПК более 50%, а на каждом пятом – более 75%, в 2001 г. около 30% предприятий не осуществляло инвестиций в развитие своей производственной базы).

Кроме этого, по нашему мнению, необходимо учитывать и степень диверсифицированности производства. Поскольку это характеризует способность предприятия мобильно изменить профиль выпускаемой продукции, а следовательно, обеспечить оперативное реагирование на запросы рынка.

Ресурсные факторы характеризуют такие аспекты, как экономическое состояние предприятия (обеспеченность финансовыми ресурсами и т.д.), наличие комплекса ресурсов, необходимых для функционирования производства (сырье, энергия, интеллектуальная собственность и т.д.) и степень эффективности использования этих ресурсов (издержки производства, цены и т.д.).

Основными видами ресурсов, которые определяют инвестиционную привлекательность того или иного предприятия являются финансовые ресурсы, достаточность которых свидетельствует о высоких возможностях по реализации инвестиционных проектов. Это, помимо прочего, также свидетельствует о возможности технического перевооружения производства. Как показывает проведенный анализ, в 2001г. подавляющая часть оборонных предприятий если и осуществляла техническое перевооружение, то за счет средств, полученных от экспортных контрактов и собственных источников, в первую очередь амортизационных отчислений. Бюджетные средства на эти цели получили только 10% предприятий, а кредиты банков использовали менее 15%.

Кроме того, из ресурсных факторов, учитываемых при оценке инвестиционной привлекательности, особого внимания требуют трудовые и информационные ресурсы. Главное преимущество трудовых ресурсов ОПК заключается в еще пока достаточно высоком уровне квалификации специалистов, несмотря на их большой отток (средний возраст работников ОПК составляет 58 лет, а контингент молодых специалистов – 11% /103/).

Что касается информационных ресурсов, то с учетом того, что в настоящее время информация стала товаром, а также определяющим фактором повышения производительности труда, то обеспеченность предприятия информацией, составляющей основу его функционирования, может рассматриваться как важнейшая характеристика инвестиционной привлекательности ПИК. В качестве одного из основного сегмента информационного ресурса необходимо рассматривать наличие товарных знаков, патентов, «ноу-хау» и других объектов интеллектуальной собственности.

При рассмотрении информационных ресурсов необходимо учитывать их принадлежность, поскольку важную роль играют вопросы обеспечения прав на интеллектуальную собственность – одного из важнейших компонентов создания перспективных образцов ПВН. Кроме того, важно учитывать новизну и обновляемость информационных ресурсов на предприятии, характеризующих способность дальнейшего развития научно-технического задела.

Институциональные факторы во многом определяют эффективность применения рыночных механизмов повышения экономической отдачи от инвестиций (фактически уровень экономической самостоятельности предприятия), а также возможность оперативного создания необходимой кооперации соисполнителей с использованием рыночных инструментов (создание корпораций современного типа).

При исследовании институциональных факторов необходимо учитывать организационно-правовую форму, особенности функционирования и правового статуса ПИК различных организационно-правовых форм и специфику их органов управления. Все это предопределяет возможность реального участия инвестора в деятельности предприятия и таким образом повысить уровень реализуемости инвестиционного проекта.

Фактически речь должна идти, прежде всего, о реальном распределении капитала ПИК, претендующего на выполнение инвестиционного проекта в сфере военно-технического сотрудничества между его собственниками, а также о владении предприятием акциями других компаний.

При исследовании распределения капитала между собственниками важным показателем является степень участия Российской Федерации и иностранного капитала в данном предприятии.

С одной стороны, для инвестиционной деятельности в сфере военно-технического сотрудничества важно, чтобы доля государства была достаточной для обеспечения его реального участия. Это обусловлено тем, что именно государство является гарантом выполнения экспортных контрактов и напрямую заинтересовано в надежном функционировании предприятия. С другой стороны, высокая степень государственного участия, как показывает практика, зачастую негативно рассматривается другими инвесторами, прежде всего иностранными, которые с большой осторожностью подходят к направлению своих инвестиций на эти предприятия.

Высокая доля участия иностранного капитала в деятельности предприятия, рассматриваемого в качестве объекта инвестиций в сфере военно-технического сотрудничества, с одной стороны, свидетельствует о наличии определенных инвестиционных преимуществах данного предприятия, поскольку иностранные инвесторы накопили большой опыт оценки инвестиционной привлекательности предприятий, а значит доверяют данному предприятию и могут содействовать ему в дальнейшем развитии. С другой стороны, как показывает опыт реструктуризации российского ОПК, участие иностранных компаний зачастую обусловлено их стремлением убрать конкурентов (примером могут служить события вокруг Московского вертолетного завода им. Миля).

Особую привлекательность могут составить предприятия, участвующие в капитале зарубежных компаний, поскольку это в ряде случаев может стать важным конкурентным преимуществом на мировом рынке вооружения. Важно отметить, что в настоящее время при продвижении своей продукции, многие предприятия создают специальные корпорации (при своей головной роли), в состав которых включаются маркетинговые предприятия, предприятия, производящие отдельные комплектующие и т.д., страны-импортера ПВН.

Нормативно-правовые факторы прежде всего определяют легитимность деятельности предприятия, степень его открытости, а также правовую чистоту заключаемых им сделок. В этом плане важными характеристиками являются:

¨ сведения об изменениях в наименовании и организационно-правовой форме предприятия;

¨ сведения о государственной регистрации;

¨ структура органов управления и распределение обязанностей между ними;

¨ существенные договоры и обязательства предприятия (корпорации) и др.

Кроме того, важной характеристикой в сфере ВТС является пакет лицензий, которыми владеет предприятие – потенциальный исполнитель контракта. Номенклатура полученных им лицензий по сути характеризует разрешенные виды деятельности и поэтому должна охватывать весь спектр работ, осуществляемых при выполнении конкретного инвестиционного проекта.

Как показывает проведенный анализ, для успешного выполнения инвестиционных проектов в сфере ВТС необходимо, как правило, наличие лицензий на основные направления деятельности; осуществление работ с использованием сведений, составляющих государственную тайну; деятельность в области защиты информации; перевозку грузов на коммерческой основе; некоммерческую деятельность по формированию активов путем привлечения денежных средств и т.д.

Инфраструктурные факторы в настоящее время начинают играть все большую роль. Это связано прежде всего с неуклонно повышающейся долей затрат на транспортное обслуживание, энергоносители, сырье и материалы. Поэтому важно, чтобы ПИК было расположено близко ко всем основным источникам сырья, энергоресурсов и потребителям продукции. В связи с этим состояние и развитие инфраструктуры фактически характеризуют возможности предприятия по стабильному развитию в перспективе и потенциал для снижения издержек производства.

Кроме инфраструктурных факторов в обычном понимании этого термина при оценке инвестиционной привлекательности предприятия важную роль играют так называемые факторы рыночной инфраструктуры. Речь, прежде всего, идет о положении акций данного предприятия на различных фондовых рынках, их котировках и объемах продаж. Кроме того, состояние рыночной инфраструктуры характеризует по существу развитие и эффективность использования рыночного инструментария в деятельности предприятия, например маркетинга, играющего в современных условиях зачастую определяющую роль в экономическом успехе предприятия.

Следует иметь в виду, что в настоящее время одним из важнейших компонентов инфраструктуры является развитость информационной инфраструктуры, отражающая способность предприятия к использованию современных информационных технологий (что учитывается иностранными компаниями). В этой связи важно оценить степень информатизации предприятия, а также его место и деятельность во всемирной компьютерной сети Интернет.

Уровень развития информационной инфраструктуры, помимо всего прочего, характеризует возможность использования современных технологий при разработке продукции военного назначения, например CALS технологий. А при военно-техническом сотрудничестве с развитыми странами это играет одну из важнейших ролей.

Экспортный потенциал предприятия – потенциального исполнителя контрактов в сфере ВТС играет очень большую роль (это было показано в разделе 1). Он позволяет сравнить потенциальную емкость мирового рынка продукции военного назначения, производимой данным предприятием, с объемом выпускаемой продукции этим предприятием в рассматриваемый период времени. Такое сравнение дает возможность государственному посреднику рассчитывать инвестиционную привлекательность предприятия, прогнозировать продвижение выпускаемой им продукции военного назначения на мировые рынки.

Деловая репутация является одним из обобщающих факторов, определяющих инвестиционную привлекательность оборонного предприятия. Этот фактор по существу характеризует предысторию экономической деятельности предприятия, устойчивость его имиджа. Если за предприятием закрепилась устойчивая репутация как надежного партнера, то это является залогом его добропорядочного поведения в будущем. Основным источником информации о деловой репутации предприятия являются средства массовой информации. Однако к анализу сведений из средств массовой информации необходимо подходить осторожно, поскольку существуют "белый" и "черный пиар".

Рассмотренные факторы, а также ряд других, характеризующих инвестиционную привлекательность предприятия и учитываемых государственным посредником при выборе исполнителей инвестиционных проектов, практически не зависят от того, кто выступает инициатором инвестиционного проекта. Но распределение этих факторов по степени значимости при этом меняется. Для инвестиционной деятельности в сфере военно-технического сотрудничества характерны две основные ситуации:

1. Когда инициатором инвестиционного проекта выступает оборонное предприятие, в частности ПИК, имеющее научно-технический задел, реализация которого позволит создать конкурентоспособную на мировом рынке ПВН. В этой ситуации инвестор становится зависимым от инициатора проекта в выборе предприятий-исполнителей инвестиционного проекта, реализуемого в кооперации. В то же время, поскольку реализация ПВН, в большинстве случаев, в рамках военно-технического сотрудничества должна осуществляться через государственного посредника, то он остается ключевым звеном инвестиционного проекта.

2. Когда инициатором проекта является государственный посредник, определивший в результате выполненных маркетинговых исследований перспективные ниши мирового рынка вооружения, для заполнения которых необходимо создание новых видов ПВН, на первый план выступают экспортный потенциал и производственно-технологические факторы. Именно эти факторы должны дать ответ на вопрос о принципиальной возможности реализации инвестиционного проекта с использованием накопленного на предприятии научно-технического и производственного заделов. В этой ситуации, по мере разработки и уточнения бизнес-плана инвестиционного проекта, остальные факторы будут также учитываться.

Каждый из вышеизложенных факторов может быть охарактеризован различными показателями, которые зачастую имеют одну и ту же экономическую природу.

Поводя итог вышеизложенному, под инвестиционной привлекательностью ПИК будем понимать совокупность характеристик, позволяющую инвестору оценить, насколько тот или иной объект инвестиций привлекательнее других для вложения имеющихся средств.

Как известно, характеристика, количественно выражающая степень выполнения системой поставленной задачи и позволяющая судить об эффективности операции, называется показателем эффективности. Различают общие показатели эффективности, которые используются для оценки степени выполнения общей задачи операции, частные, отражающие степень выполнения задач отдельных этапов, и обобщенные, характеризующие отдельные стороны операции или эффективность нескольких ее этапов.

Применительно к данной предметной области исследования, из всех показателей, характеризующих инвестиционную привлекательность предприятия, в условиях доминирования экономических методов управления, на первый план выходят те, которые прямо или косвенно характеризуют, прежде всего, финансово-экономические аспекты хозяйствующего субъекта.

Такими показателями, по нашему мнению, являются показатели финансового состояния оборонных предприятий-исполнителей инвестиционных проектов, и их экономической устойчивости. Эти показатели должны рассматриваться как обобщенные, поскольку характеризуют два, хотя и взаимосвязанных, но, тем не менее, различных аспекта функционирования оборонных предприятий.

Необходимо отметить, что в настоящее время существуют различные подходы к анализу и оценке финансового состояния предприятий и их экономической устойчивости. За рубежом разработана система оценки деятельности фирм, основанная на показательной отчетности по результатам проверки их финансовой деятельности независимой аудиторской фирмой. В отечественной практике в последнее время наиболее часто используются /4/: экспресс-анализ финансового состояния и детализированный анализ финансового состояния предприятия.

Ниже изложен, разработанный методический подход к оценке показателей финансового состояния и экономической устойчивости ПИК, рассматривающихся как потенциальные исполнители инвестиционных проектов в сфере ВТС.

Оценка финансового состояния указанных предприятий основывается на анализе отдельных групп экономических показателей, рассчитываемых на основе их бухгалтерской отчетности.

Федеральным Законом РФ от 21.11.1996 г. №129-ФЗ «О бухгалтерском учете» в состав бухгалтерской отчетности включены: бухгалтерский баланс; отчет о прибылях и убытках; приложения к ним, предусмотренные нормативными актами; аудиторское заключение (если организация подлежит обязательному аудиту); пояснительная записка.

В этом законе отмечено, что пояснительная записка должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности. В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, с соответствующим обоснованием.

Таким образом, анализ бухгалтерской отчетности, хотя и не ставит прямой целью оценку финансового состояния предприятия, тем не менее позволяет сформировать необходимый набор данных для ее проведения.

В методических рекомендациях анализ бухгалтерской отчетности предстает как неотъемлемая часть инвестиционного процесса на всех его стадиях.

Как было отмечено, в отечественной практике анализа финансового состояния предприятия широкое распространение получил подход, основанный на экспресс-анализе и детализированном анализе финансового состояния предприятия. На первом этапе экспресс-анализа устанавливается целесообразность анализа финансовой отчетности. На втором – оценка работы в отчетном периоде (на основе ознакомления с пояснительной запиской к балансу), определение тенденций к изменению основных показателей деятельности, а также качественных изменений в имущественном и финансовом положении предприятия.

Для проведения экспресс-анализа могут использоваться следующие экономические показатели /56/:

¨ хозяйственные средства предприятия и их структура;

¨ основные средства предприятия;

¨ структура и динамика оборотных средств предприятия;

¨ основные результаты финансово-хозяйственной деятельности предприятия;

¨ эффективность использования финансовых ресурсов.

Для получения подробной характеристики финансово-экономического состояния предприятия, а также оценки возможностей развития на перспективу используется детализированный анализ, разработанный алгоритм проведения которого представлен на рис. 2.2.

Для оценки общего состояния предприятия из этого анализа используются в основном данные, полученные при анализе бухгалтерского баланса и отчета о финансовых результатах /6/.

| 1. Предварительный обзор экономического и финансового положения предприятия | ||

| Характеристика общей направленности финансово-хозяйственной деятельности | ||

| Выявление «больных» статей отчетности | ||

![]()

| 2. Оценка имущественного и финансового состояния | ||

| 2.1. Оценка имущественного положения | ||

| Построение аналитического баланса-нетто | ||

| Вертикальный анализ баланса | ||

| Горизонтальный анализ баланса | ||

| Анализ качественных сдвигов в имущественном положении | ||

| 2.2. Оценка финансового состояния | ||

| Оценка ликвидности | ||

| Оценка финансовой устойчивости | ||

| Оценка финансовой отчетности | ||

![]()

| 3. Оценка и анализ результатов финансово-хозяйственной деятельности предприятия | ||

| Оценка основной производственной деятельности (деловой активности) | ||

| Анализ рентабельности | ||

| Оценка положения на рынке ценных бумаг | ||

Рис. 2.2. Алгоритм проведения детализированного анализа финансового состояния предприятия

Анализ бухгалтерского баланса.

Первым шагом данного анализа является преобразование стандартной формы баланса в укрупненную (агрегированную) форму, методологически и терминологически совпадающую с используемыми в мировой практике формами балансовых отчетов.

При этом активы баланса перегруппировываются по степени их ликвидности, а текущие пассивы – по сроку погашения.

В статью «Уставный капитал» включается только оплаченный акционерами капитал, поэтому валюта агрегированного баланса может отличаться от валюты бухгалтерского баланса на сумму задолженности учредителей. Отдельной строкой агрегированного баланса показывается чистый оборотный капитал, определяемый как часть текущих активов (оборотного капитала), финансируемых за счет инвестированного капитала. Величина этого показателя характеризует степень ликвидности предприятия, что придает данному показателю особую важность.

Чистый оборотный капитал (ЧОК) рассчитывается как разность между текущими активами (ТА) и пассивами (ТП):

ЧОК = ТА – ТП,

или как разность между инвестированным капиталом (ИК) и постоянными активами (ПА) /44/:

ЧОК = ИК – ПА.

Индикатором развития предприятия является изменение значения валюты баланса. Результатом данной части анализа должно стать выявление источников увеличения или сокращения величины активов, по которым данные изменения произошли.

На этом шаге используется показатель – коэффициент мобилизации дополнительного капитала (Кмдк), рассчитываемый как отношение прироста чистого оборотного капитала (ЧОК) к приросту инвестиционного капитала (ИК) и показывающий, какая часть прироста инвестиционного капитала направлена на увеличение оборотных средств:

![]() ,

,

где ИК – изменение собственных средств + изменение долгосрочных обязательств.

При отрицательных значениях прироста исходных показателей рассчитывать данный показатель нецелесообразно.

Для оценки финансового состояния ПИК, по нашему мнению, можно использовать рекомендованные в /6,104,122/ такие обобщающие показатели, как ликвидность, привлечение заемных средств, оборачиваемость капитала, прибыльность, для характеристики которых можно использовать известные финансовые коэффициенты.

Ликвидность оборотных активов:

К1 – коэффициент абсолютной ликвидности (наличность + эквиваленты наличностей)/(краткосрочные обязательства);

К2 – промежуточный коэффициент ликвидности (краткосрочные запасы-запасы)/(краткосрочные обязательства);

К3 – коэффициент покрытия (краткосрочные активы)/(краткосрочные обязательства).

Привлечение заемных средств:

К4 – коэффициент соотношения заемных и собственных средств (все краткосрочные + долгосрочные заемные средства) / (собственные средства);

К5 – коэффициент долгосрочного привлечения заемных средств (долгосрочные займы)/(собственные средства + долгосрочные займы).

Оборачиваемость.

Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях или количеством оборотов за отчетный период и характеризуется следующими коэффициентами:

К6 – коэффициент общей оборачиваемости капитала (объем реализации)/(среднегодовая стоимость активов);

К7 – коэффициент оборачиваемости товарно-материальных запасов (себестоимость реализованной продукции)/(среднегодовая стоимость товарно-материальных активов);

К8 – коэффициент оборачиваемости счетов к получению (объем реализации в кредит)/(среднегодовая стоимость счетов);

К9= 365/К8 (в днях);

К10 – коэффициент оборачиваемости счетов к платежу (себестоимость реализованной продукции ± изменение величины запасов)/(среднегодовая стоимость счетов к платежу);

К11= 365/К10, (в днях);

К12 – коэффициент оборачиваемости собственного капитала (активов) (объем реализации)/(среднегодовая стоимость собственного капитала).

Наиболее важными из этих коэффициентов является коэффициент оборачиваемости активов (Коа), показывающий, сколько раз за период «обернулся» рассматриваемый вид актива (А):

База для расчета оборачиваемости для каждого элемента текущих активов может быть разная: для дебиторской задолженности – выручка от реализации, для товаров – покупная стоимость реализованных товаров, для незавершенного производства и запасов – себестоимость реализованной продукции.

Показатели финансовой устойчивости.

Поскольку стабильность работы предприятия связана с его общей финансовой структурой, степенью зависимости от кредиторов и инвесторов, то финансовая устойчивость в долгосрочном плане характеризуется соотношением собственных и заемных средств. Этот показатель дает лишь общую оценку финансовой устойчивости предприятия, поэтому в мировой и отечественной учетно-аналитической практике используется следующая система показателей.

Коэффициент общей платежеспособности (Коп), определяющий долю собственного капитала в имуществе фирмы:

![]() ,

,

где:

СК – собственный капитал; ВБ – валюта баланса.

Предприятие считается финансовоустойчивым, если Коп> 0,5.

Коэффициент автономии (Кав), соизмеряющий собственный и заемный капиталы (ЗК):

![]() .

.

Данный показатель непосредственно связан с коэффициентом общей платежеспособности, следовательно, его величина для финансовоустойчивого предприятия должна быть больше единицы.

Коэффициент маневренности (Км) – показывает, какая часть собственного капитала вложена в наиболее маневренную (мобильную) часть активов:

![]() ,

,

где ЧОК – чистый оборотный капитал.

Доля собственных источников финансирования текущих активов (Кста) – показывает, какая часть текущих активов (ТА) образована за счет собственного капитала.

Коэффициент обеспеченности долгосрочных инвестиций (Коди) – определяет, какая доля инвестированного капитала (ИК) иммобилизована в постоянные активы:

![]() .

.

Коэффициент иммобилизации (Ким) – характеризует соотношение постоянных и текущих активов, отражает, как правило, отраслевую специфику фирмы:

![]() .

.

Коэффициент самофинансирования (Ксф) – показывает, какая часть чистой прибыли (ЧП) предприятия направлена на его развитие, т.е. на увеличение дополнительного капитала предприятия (ДК):

![]() .

.

Единых нормативных критериев для приведенных выше показателей финансовой устойчивости не существует, так как они зависят от многих факторов отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и т.д. Поэтому приемлемость тех или иных значений этих показателей, оценка их динамики и направленность изменений могут быть установлены только в результате пространственно-временных сопоставлений по группам родственных предприятий.

Общая оценка финансового состояния ПИК с использованием приведенных показателей должна производиться экспертами и специалистами в области финансового анализа, умеющими объяснить ту или иную динамику перечисленных показателей и дать ей оценку в конкретных условиях.

Так, расчеты коэффициентов ликвидности, устойчивости, рентабельности и т.д. должны дать первое представление о достоверности финансовой отчетности. Эти расчеты, например, могут заставить усомниться в соответствии декларируемой предприятием сферы деятельности фактически проводимым хозяйственным операциям. Очень плохие или очень радужные показатели деятельности предприятия являются также одним из признаков ошибки или обмана. Также очевидно, что плохое финансовое состояние предприятия увеличивает вероятность авантюрных решений руководства. Заметим, что в наших, чаще всего неблагоприятных, условиях очень сбалансированные показатели могут, наоборот, породить сомнения в их достоверности.

При оценке финансового состояния на краткосрочную перспективу, как правило, приводятся показатели оценки удовлетворительности структуры баланса (текущей ликвидности, обеспеченности собственными средствами и способности восстановления (утраты) платежеспособности). При характеристике платежеспособности следует обратить внимание на такие показатели, как наличие денежных средств на расчётных счетах в банке и иных кредитных учреждениях, в кассе организации, убытки, просроченные дебиторская и кредиторская задолженности, не погашенные в срок кредиты и займы; на оценку положения организации на рынке ценных бумаг.

При оценке финансового состояния на долгосрочную перспективу приводится характеристика структуры источников средств, степень зависимости организации от внешних инвесторов и кредиторов и пр.

2.3. Методика оценки инвестиционной привлекательности предприятий – исполнителей контрактов

В мировой и отечественной практике используется большое количество методик оценки инвестиционной привлекательности хозяйствующих субъектов. На основе анализа применимости этих методик в исследуемой предметной области разработана методика оценки инвестиционной привлекательности предприятий оборонно-промышленного комплекса, производящих продукцию военного назначения по контрактам с иностранными государствами. Эта методика включает оценку следующих основных параметров предприятий – исполнителей контрактов:

1. Стоимость активов.

2. Экспортный потенциал ПИК.

3. Доля на рынке продукции военного назначения.

4. Качество финансового состояния.

Рассмотрим сущность данных параметров подробнее.

Стоимость активов и уставного капиталаВеличина активов и уставного капитала предприятия – исполнителя контракта рассматривается как один из важных факторов, определяющих его инвестиционную привлекательность. При проведении инвестиционной деятельности государственный посредник должен правильно определять рыночную цену активов исполнителя заказов для правильной оценки его инвестиционной привлекательности. В связи с этим предлагается метод, наиболее полно учитывающий российскую специфику и позволяющий существенно приблизить реальную цену активов ПИК к рыночным котировкам. Определение реальной стоимости активов можно проводить с использованием следующих исходных данных:

¨ бухгалтерская отчетность конкретного предприятия;

¨ бухгалтерская отчетность предприятий данной отрасли, акции которых имеют рыночную стоимость (котируются на рынке);

¨ значения рыночных котировок по акциям этих предприятий.

Тогда прогнозируемая стоимость активов ПИК может быть рассчитана по алгоритму, сходному с алгоритмом определения прогнозной стоимости товара на рынке:

1. Рассчитывается совокупная балансовая стоимость (S) предприятий, акции которых котируются:

,

,

где:

n – количество предприятий, акции которых котируются;

ВБi – валюта баланса i-го предприятия.

2. Для каждого предприятия рассчитывается удельный вес (qi) его валюты баланса в общей корзине:

.

.

3. Для каждого предприятия рассчитывается коэффициент превышения (ki) расчетной капитализации над рыночной:

,

,

где:

КапРЫН – рыночная капитализация предприятия;

КапРАС – расчетная капитализация предприятия, равная стоимости собственных средств (капитала) предприятия.

4. Рассчитывается генеральный коэффициент превышения (К):

.

.

5. Рассчитывается прогнозная стоимость активов - рыночная капитализация (s) анализируемого ПИК:

![]() .

.

Экспортный потенциал ПИК оценивается на основе сравнения потенциальной емкости мирового рынка и текущей занятости рынка продукцией военного назначения, выпускаемой данным предприятием. То есть:

ЭП = VРЫН – ЗРЫН,

где

VРЫН – емкость рынка ПВН;

ЗРЫН – занятость рынка в рассматриваемый период времени.

Значения VРЫН и ЗРЫН рассчитываются на основе экспертных оценок по бесповторной выборке.

Доля на рынке продукцииИсследование инвестиционной привлекательности ПИК включает изучение уровня конкуренции, конкурентоспособности имеющихся продуктов, отношение к ПИК покупателей на рынке ПВН, поставщиков комплектующих и ресурсов, устойчивость потребности рынка вооружения к существующей и предлагаемой продукции военного назначения, возможность и необходимость внедрения на рынок принципиально новых видов ПВН, которые удовлетворяли бы потребности покупателей.

Расчет рыночных долей компаний (Sб), находящихся на рынке вооружения осуществляется по данным о ресурсах ДКО и объемах рынка:

а) на конец базисного периода:

,

,

где:

Vm – объем рынка ПВН, определяемый совокупными ресурсами всех его участников;

Vb – объем ресурсов бизнес-направления ДКО, действующего на данном рынке.

б) на конец анализируемого периода:

.

.

По полученным результатам строится таблица распределения рыночных долей (табл. 2.1).

Таблица 2.1

Распределение рыночных долей на рынке

| № компании | Компания | Рыночная доля на конец базисного периода | Рыночная доля на конец анализируемого периода |

| 1 | - | - | - |

| … | - | - | - |

| N | - | - | - |

| ИТОГО: | 1,0 | 1,0 |

Анализ данных таблицы 2.1 дает возможность выявить изменения в системе конкурентов за анализируемый период и составить список компаний, которые на данном рынке определяют основные тенденции бизнеса (рыночная доля более 0,5), а затем рассчитать среднюю рыночную долю Sm, приходящуюся на одну компанию:

![]() .

.

Интенсивность конкуренции (Ud) тем выше, чем ниже коэффициент вариации и рыночных долей на конец анализируемого периода:

.

.

Таким образом, на основе определения интенсивности конкуренции можно определить уровень усилий бизнес-направления по освоению конкретного сегмента рынка ПВН.

Определение целей и ресурсов ПИК, которые необходимы для достижения целей на осваиваемом сегменте, является стратегически важным, так как позволяет осуществить согласование долгосрочных целей ПИК с текущими целями и, соответственно, установить достаточность имеющихся и потенциально возможных ресурсов для работы на рынке ПВН. В этой связи целесообразно рассчитать риск, который будет иметь ПИК в связи с выходом со своей продукцией на новый сегмент рынка. Риск следует определять для всех возможных сегментов рынка. Для расчета риска ПИК может пригласить специализированные маркетинговую, консалтинговую или актуарную компанию.

Качество финансового состоянияФинансовое состояние является важнейшей характеристикой финансовой деятельности ПИК. Оно определяет конкурентоспособность предприятия и его потенциал, является гарантом эффективной реализации экономических интересов всех участников финансовых отношений: как самого ПИК, так и его партнеров.

Устойчивое финансовое положение предприятия является результатом умелого, просчитанного управления всей совокупностью производственно-хозяйственных факторов, определяющих результаты его деятельности.

Теория анализа финансов, предпринимательства и экономики предприятия рассматривает понятие «устойчивое финансовое положение» не только как качественную характеристику его финансов, но и как количественно измеримое явление. Этот принципиальный вывод позволяет сформулировать общие принципы построения научно обоснованной методики оценки финансового состояния, рентабельности и деловой активности ПИК. Такую оценку можно получить различными методами с использованием различных критериев.

Ниже предлагается методика комплексной сравнительной рейтинговой оценки финансового состояния, рентабельности и деловой активности ПИК, основанная на теории и методике финансового анализа предприятия в условиях рыночных отношений.

Составными этапами методики комплексной сравнительной рейтинговой оценки финансового состояния ПИК являются:

¨ сбор и аналитическая обработка исходной информации за оцениваемый период;

¨ обоснование системы показателей, используемых дня рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия, и их классификация, расчет итогового показателя рейтинговой оценки; классификация (ранжирование) предприятий по рейтингу.

Итоговая рейтинговая оценка учитывает все важнейшие параметры (показатели) финансово-хозяйственной и производственной деятельности ПИК, т.е. хозяйственной активности в целом. При ее построении используются данные о производственном потенциале предприятия, рентабельности его продукции, эффективности использования производственных и финансовых ресурсов, состоянии и размещении средств, их источниках и другие показатели. Точная и объективная оценка финансового состояния не может базироваться на произвольном наборе показателей. Поэтому выбор и обоснование показателей финансово-хозяйственной деятельности должны осуществляться, согласно теории финансов предприятия на основе целей оценки, потребностей субъектов управления в аналитической оценке. В табл. 2.2 приводится пример выбора исходных показателей для общей сравнительной оценки.

Предлагаемая в таблице система показателей базируется на данных публичной отчетности предприятий. Это требование делает оценку массовой, позволяет контролировать изменения в финансовом состоянии предприятия .

В первую группу включены наиболее обобщенные и важные показатели оценки прибыльности (рентабельности) хозяйственной деятельности предприятия. В общем случае показатели рентабельности предприятия представляют собой отношение прибыли к тем или иным средствам (имуществу) предприятия, участвующим в получении прибыли.

Таблица 2.2

Система исходных показателей для рейтинговой оценки финансового состояния предприятия по данным публичной отчетности

| I группа | II группа | III группа | V группа |

| Показатели оценки прибыльности хозяйственной деятельности | Показатели оценки эффективности управления | Показатели оценки деловой активности | Показатели оценки ликвидности и рыночной устойчивости |

| 1.Общая рентабельность предприятия – балансовая прибыль на 1 руб. активов | 1.Чистая прибыль на 1 руб. объема реализации | 1. Отдача всех активов выручка от реализации на 1 руб. активов | 1.Коэффициент покрытия – оборотные средства на 1 руб. срочных обязательств |

| 3. Рентабельность собственного капитала – чистая прибыль на 1 руб. собственного капитала (средств) | 3. Прибыль от финансово-хозяйственной деятельности на 1 руб. объема реализации | 3. Оборачиваемость оборотных фондов – выручка от реализации продукции на 1 руб. оборотных средств | 3. Индекс постоянного актива – основные фонды и прочие внеоборотные активы к средствам |

| 4. Общая рентабельность производственных фондов – балансовая прибыль к средней величине основных производственных фондов и оборотных средств в товарно-материальных ценностях | 4. Балансовая прибыль на 1 руб. объема реализации | 4. Оборачиваемость запасов – выручка от реализации продукции на1 руб. запасов | 4. Коэффициент автономии – собственные средства на 1 руб. итога баланса |

| 5. Оборачиваемость дебиторской задолженности -выручка от реализации продукции на 1 руб. дебиторской задолженности | 5. Обеспеченность запасов собственными оборотными средствами – собственные оборотные средства на 1 руб. запасов | ||

| 6. Оборачиваемость наиболее ликвидных активов – выручка от реализации на 1 руб. наиболее ликвидных активов | |||

| 7. Отдача собственного капитала выручка от реализации на 1 руб. собственного капитала |

Поэтому здесь полагается, что наиболее важными для сравнительной оценки являются показатели рентабельности, исчисленные по отношению чистой прибыли ко всему имуществу или к величине собственных средств предприятия.

Величина чистой прибыли определяется по данным отчета предприятия о финансовых результатах (форма № 2 годовой и квартальной отчетности) по формуле: РЧ = РБ – НР, то есть форма № 2, строка 140, гр. 3 – строка 150, гр. 3, где:

РБ – балансовая прибыль предприятия – исполнителя контракта (строка 140, гр. 3);

НР – налог на прибыль, причитающийся по расчету в соответствии с Законом РФ «О налоге на прибыль предприятий и организаций»;

РЧ – чистая прибыль предприятия – исполнителя контракта, т. е. прибыль, остающаяся в его распоряжении после расчетов с бюджетом по налогу на прибыль.

Во вторую группу включены показатели оценки эффективности управления предприятием. Рассматриваются четыре наиболее общих показателя. Эффективность определяется отношением прибыли ко всему обороту (реализации продукции, работ, услуг). При этом используются показатели прибыли от реализации продукции; прибыль от финансово-хозяйственной деятельности; балансовая прибыль; чистая прибыль.

В третью группу включены показатели оценки деловой активности предприятия. Отдача всех активов (всего капитала) предприятия определяется отношением выручки от реализации продукции (форма № 2, строка 010, гр. 3) к среднему за период итогу баланса. Отдача основных фондов определяется отношением выручки от реализации продукции к средней за период стоимости основных средств и нематериальных активов. Оборачиваемость оборотных фондов (количество оборотов) определяется отношением выручки от реализации продукции к средней за период стоимости оборотных средств.

Оборачиваемость наиболее ликвидных активов определяется отношением выручки от реализации продукции к средней за период сумме наиболее ликвидных активов, т.е. денежных средств и краткосрочных финансовых вложений. Отдача собственного капитала определяется отношением выручки от реализации продукции (форма № 2, строка 010, гр. 3) к средней за период величине источников собственных средств.

В четвертую группу включены показатели оценки ликвидности и рыночной устойчивости предприятия. Коэффициент покрытия определяется отношением суммы оборотных средств (форма № 1, строка 290) к сумме срочных обязательств. Коэффициент критической ликвидности. определяется отношением суммы денежных средств, краткосрочных вложений и дебиторской задолженности (форма №1, строки 240 + 250 + 260) к сумме срочных обязательств. Индекс постоянного актива определяется отношением стоимости основных средств и прочих внеоборотных активов (форма №1, строка 190) к источникам собственных средств (форма №1, строка 490).

Коэффициент автономии (финансовой независимости) предприятия определяется отношением суммы собственных средств (форма №1, строка 490) к итогу баланса (форма №1, строка 399 или 699).

Обеспеченность запасов собственными оборотными средствами определяется отношением суммы собственных оборотных средств (форма №1, строка 490 – строка 190) к стоимости запасов (форма № 1, строка 210).

При характеристике рыночной устойчивости предприятий полезно использовать относительные показатели: чистая прибыль на 1 акцию, дивиденды на 1 акцию, дивиденды на 1 акцию к рыночному курсу акции и др.

После набора некоторой статистики для финансового анализа (бухгалтерских отчетов за ряд лет) целесообразно организовать и поддерживать автоматизированную базу данных исходных показателей для рейтинговой оценки финансового состояния ПИК, рассчитанных по данным баланса усреднено за каждый период.

В основе расчета итогового показателя рейтинговой оценки лежит сравнение предприятий по каждому показателю финансового состояния, рентабельности и деловой активности с условным эталонным предприятием, имеющим наилучшие результаты по всем сравниваемым показателям. Таким образом, базой отсчета для получения рейтинговой оценки состояния дел ПИК являются не субъективные предположения экспертов, а сложившиеся на реальном рынке наиболее высокие результаты из всей совокупности сравниваемых предприятий. Эталоном сравнения как бы является самый удачливый конкурент, у которого все показатели наилучшие.

Такой подход соответствует практике рыночной конкуренции, где каждый самостоятельный товаропроизводитель стремится к тому, чтобы по всем показателям деятельности выглядеть лучшего своего конкурента.

Если государственного посредника интересуют только вполне определенные ПИК, то эталонное предприятие формируется из совокупности однотипных объектов. Однако в большинстве случаев эталон может формироваться из показателей работы предприятий, принадлежащих различным отраслям деятельности. Это не является препятствием применению метода оценки, потому что финансовые показатели сопоставимы и для разнородных предприятий.

В общем виде алгоритм сравнительной рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия может быть представлен в виде последовательности следующих действий.

1. Исходные данные представляются в виде матрицы (аij), т.е. таблицы, где по строкам записаны номера показателей (i = 1, 2, 3,..., n), а по столбцам – номера предприятий (j = 1, 2, 3,..., m).

2. По каждому показателю находится максимальное значение и заносится и столбец условного эталонного предприятия (т + 1).

3. Исходные показатели матрицы стандартизуются в отношении соответствующего показателя эталонного предприятия по формуле:

xij = аij /тахj аij,

где xij – стандартизованные показатели состояния j-ого предприятия.

4. Для каждого анализируемого ПИК значение его рейтинговой оценки определяется по формуле:

![]() ,

,

где:

Rj – рейтинговая оценка для j-oго предприятия;

x1j, x2j,..., xnj – стандартизованные показатели j-ого анализируемого предприятия.

5. Предприятия ранжируются в порядке убывания рейтинговой оценки. Наивысший рейтинг имеет ПИК с минимальным значением R. Для применения данного алгоритма на практике никаких ограничений количества сравниваемых показателей и предприятий не предусмотрено.

Изложенный алгоритм получения рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия может применяться для сравнения ПИК на дату составления баланса (по данным на конец периода) или в динамике.

В первом случае исходные показатели, вошедшие в табл. 2.2, рассчитываются по данным баланса и финансовой отчетности на конец периода. Соответственно и рейтинг предприятия определяется на конец периода. Во втором случае исходные показатели табл. 2.2 рассчитываются как темповые коэффициенты роста: данные на конец периода делятся на значение соответствующего показателя на начало периода либо среднее значение показателя отчетного периода делится на среднее значение соответствующего показателя предыдущего периода (или другой базы сравнения).

Таким образом, в результате расчетов появляется возможность не только получить оценку текущего состояния ПИК на определенную дату, но и оценку его усилий и способностей по изменению этого состояния в динамике, на перспективу. Такая оценка является надежным измерителем роста конкурентоспособности предприятия. Она также определяет более эффективный уровень использования всех его производственных и финансовых ресурсов.

Алгоритм получения рейтинговой оценки может быть модифицирован. Например, можно использовать одну из формул:

А) ![]() ;

;

В) ![]() ;

;

С) ![]() ,

,

где k1, k2,..., kn – весовые коэффициенты показателей, назначаемые экспертом.

Формула (А) определяет рейтинговую оценку для j-ого анализируемого предприятия по максимальному удалению от начата координат, а не по минимальному отклонению от предприятия-эталона. Упрощенно это значит, что наивысший рейтинг имеет предприятие, у которого суммарный результат по всем однонаправленным показателям выше, чем у остальных.

Формула (В) является модификацией формулы (А). Она учитывает значимость показателей, определяемую экспертным путем. Необходимость введения весовых коэффициентов для отдельных показателей появляется при дифференциации оценки в соответствии с потребностями пользователей.

Формула (С) является аналогичной модификацией основной формулы расчета рейтинга. Она учитывает значимость отдельных показателей при расчете рейтинговой оценки по отношению к предприятию-эталону.

3. Практическая реализация СИСТЕМНОГО ПОДХОДА к оценке инвестиционной привлекательности предприятий – исполнителей контрактов 3.1. Оценка инвестиционной привлекательности предприятий – исполнителей контрактов

В соответствии с изложенной выше методикой проведем оценку инвестиционной привлекательности нескольких предприятий оборонно-промышленного комплекса и выберем предприятие – исполнителя контракта (ПИК) в системе военно-технического сотрудничества с иностранными государствами. Оценка будет проведена по данным 5-ти оборонно - промышленных предприятий (ОПП), производящих боеприпасы для стрелкового оружия, за прошедшие 6 лет. Пусть имеем:

¨ ОПП №1 (ОАО "Тульский патронный завод");

¨ ОПП №2 (ГУП "ПО "Ульяновский машиностроительный завод");

¨ ОПП №3 (ОАО "Новосибирский завод низковольтной аппаратуры");

¨ ОПП №4 (ОАО "Климовский штамповочный завод");

¨ ОПП №5 (ОАО "Барнаульский станкостроительный завод").

В рассматриваемом случае получены показатели за 30 периодов, что позволяет признать их значимыми и рекомендации по оценке инвестиционной привлекательности ПИК и управлению их финансовыми результатами могут считаться обоснованными. В первую очередь проанализируем показатели ликвидности. Расчеты проводились с использованием таблиц Microsoft Excel 7.0. Данные для анализа показателя общей ликвидности приведены в табл. 3.1.

Рассчитаем средние значения коэффициента общей ликвидности в каждом периоде, а также среднее значение по всем предприятиям за все периоды (генеральный коэффициент общей ликвидности). Результаты расчетов приведены в табл. 3.2.

Таблица 3.1

Значение коэффициента общей ликвидности ОПП за исследуемый период

| Предприятие | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001 г. |

| ОПП №1 | 1,472 | 1,544 | 1,601 | 1,647 | 1,147 | 1,395 |

| ОПП №2 | 2,625 | 2,618 | 2,381 | 2,033 | 1,960 | 2,040 |

| ОПП №3 | 0,991 | 0,921 | 0,864 | 0,816 | 0,990 | 1,009 |

| ОПП №4 | 1,302 | 1,258 | 1,226 | 1,203 | 1,130 | 1,112 |

| ОПП №5 | 1,089 | 0,855 | 0,743 | 0,728 | 1,354 | 1,433 |

Таблица 3.2

Значения средних коэффициентов общей ликвидности ОПП по периодам, а также среднего коэффициента

| 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001 г. | |

| КОЛ | 1,4958 | 1,4392 | 1,363 | 1,2854 | 1,3162 | 1,3978 |

|

| 1,3829 |

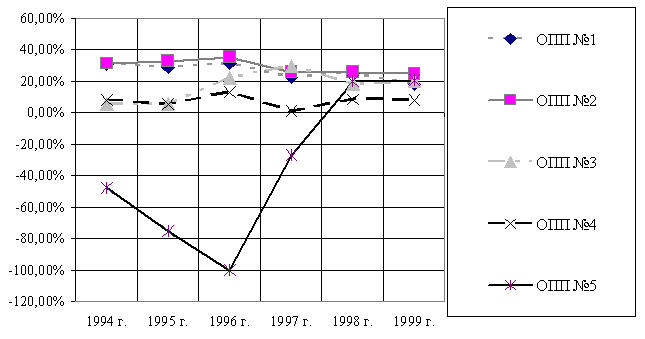

По данным табл. 3.2 можно сделать вывод, что в целом по анализируемым предприятиям КОЛ хоть и выше 1, но, тем не менее, не удовлетворяет требованиям отечественного законодательства, поэтому руководству оцениваемых предприятий необходимо уделить особое внимание управлению структурой активов и пассивов. Динамика среднего значения коэффициента общей ликвидности представлена на рис. 3.1.

Рис. 3.1. Динамика коэффициента общей ликвидности

ОПП по периодам

Для анализа мобильных активов воспользуемся данными табл. 3.3, в которой приведены сводные расчетные значения мобильных активов по периодам для всех предприятий.

Таблица 3.3

Значения мобильных активов ОПП (тыс. руб.)

| Предприятие | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001 г. |

| ОПП №1 | 25 057 | 32 784 | 40 511 | 48 238 | 12 253 | 36 423 |

| ОПП №2 | 202 415 | 274 238 | 296 061 | 267 884 | 292 191 | 363 436 |

| ОПП №3 | -697 | -6 616 | -12 536 | -18 455 | -881 | 751 |

| ОПП №4 | 53 272 | 54 454 | 55 635 | 56 817 | 41 231 | 40 184 |

| ОПП №5 | 20 570 | -49 622 | -17 345 | -14 216 | 15 863 | 15 341 |

Однако само по себе значение мобильных активов дает мало информации для анализа, поэтому, на основе приведенных данных, а также на основе данных о собственном капитале предприятий (табл. 3.4), проведем анализ коэффициента маневренности, а также исследуем динамику указанного показателя.

Таблица 3.4

Значения собственного капитала ОПП (тыс. руб.)

| Предприятие | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001 г. |

| ОПП №1 | 135 391 | 145 445 | 156 493 | 165 954 | 132 496 | 167 043 |

| ОПП №2 | 508 629 | 682 702 | 827 841 | 1 004 188 | 831 353 | 1 001 591 |

| ОПП №3 | 119 597 | 112 339 | 105 081 | 97 823 | 114 059 | 114 352 |

| ОПП №4 | 213 452 | 220 185 | 227 652 | 232 647 | 216 990 | 213 844 |

| ОПП №5 | 5 549 663 | 4 829 691 | 4 130 189 | 3 843 107 | 6 427 836 | 6 756 534 |

На основе данных табл. 3.3 и 3.4, проведем расчет значения коэффициента мобилизации, а также его средних значений по периодам и генерального среднего, результаты расчетов представим в виде табл. 3.5.

Результаты расчета означают, что более 17% мобильных активов в среднем финансируются за счет собственных средств предприятий. Это свидетельствует о высоком удельном весе собственных средств в структуре пассивов, который подтверждается анализом структуры пассивов (табл. 3.6). Эти данные позволяют построить динамику изменения среднего коэффициента маневренности (рис. 3.2)

Таблица 3.5

Коэффициент мобилизации ОПП по периодам*

| Предприятие | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001г. |

| ОПП №1 | 0,185 | 0,225 | 0,259 | 0,291 | 0,092 | 0,218 |

| ОПП №2 | 0,398 | 0,402 | 0,358 | 0,267 | 0,351 | 0,363 |

| ОПП №3 | 0 | 0 | 0 | 0 | 0 | 0,007 |

| ОПП №4 | 0,250 | 0,247 | 0,244 | 0,244 | 0,190 | 0,188 |

| ОПП №5 | 0,037 | 0 | 0 | 0 | 0,180 | 0,223 |

| КМ | 0,174 | 0,175 | 0,172 | 0,160 | 0,163 | 0,200 |

|

| 0,174 |

* "0" в соответствующей графе означает отрицательное значение коэффициента маневренности.

Таблица 3.6

Удельный вес собственных средств ОПП в валюте баланса, %

| Предприятие | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001 г. |

| ОПП №1 | 63 | 62 | 61 | 60 | 51 | 55 |

| ОПП №2 | 73 | 70 | 67 | 66 | 57 | 58 |

| ОПП №3 | 61 | 57 | 53 | 49 | 57 | 57 |

| ОПП №4 | 55 | 51 | 48 | 45 | 41 | 37 |

| ОПП №5 | 71 | 58 | 47 | 42 | 66 | 66 |

Рис. 3.2. Динамика среднего коэффициента маневренности

Помимо показателей ликвидности проанализируем показатели для оценки финансовых результатов, методы расчета которых приведены выше. В первую очередь рассмотрим структуру прибыли. (основные финансовые результаты сведены в табл. 3.7-3.9).

Таблица 3.7

Прибыль ОПП от основной деятельности (тыс. руб.)

| Предприятие | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001 г. |

| ОПП №1 | 32 947 | 35 028 | 36 054 | 21 179 | 52 472 | 35 307 |

| ОПП №2 | 115 581 | 113 817 | 77 394 | 104 524 | 80 232 | 113 255 |

| ОПП №3 | 2 773 | 2 890 | 11 346 | 19 185 | 13 221 | 14 092 |

| ОПП №4 | 10 892 | 7 823 | 16 285 | 1 280 | 16 655 | 16 451 |

| ОПП №5 | -549 430 | -728 163 | -681 299 | -270 333 | 327 032 | 351 530 |

По данным табл. 3.7 можно увидеть, что самую успешную основную деятельность ОПП №2, а самые слабые результаты у ОПП №4.

Таблица 3.8

Балансовая прибыль ОПП (тыс. руб.)

| Предприятие | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001 г. |

| ОПП №1 | 22 650 | 21 273 | 22 945 | 20 647 | 33 135 | 36 929 |

| ОПП №2 | 94 783 | 89 264 | 60 533 | 91 249 | 60 056 | 85 827 |

| ОПП №3 | -1 085 | -3 010 | 255 | 15 645 | 6 435 | 7 250 |

| ОПП №4 | 5 023 | 5 098 | 5 977 | 3 333 | 7 804 | 8 881 |

| ОПП №5 | -561 433 | -728 688 | -680 345 | -269 233 | 319 021 | 339 347 |

Балансовая прибыль включает в себя еще и прибыль от прочих операций, то есть позволяет оценить качество менеджмента в целом. По данным табл. 3.8 можно увидеть, что самые неудачные операции в рамках неосновной деятельности проводило ОПП №3.

Таблица 3.9

Чистая прибыль ОПП (прибыль после налогообложения, тыс. руб.)

| Предприятие | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001 г. |

| ОПП №1 | 18 648 | 18 017 | 20 016 | 17 499 | 29 373 | 33 160 |

| ОПП №2 | 90 163 | 84 259 | 55 991 | 86 448 | 56 142 | 80 339 |

| ОПП №3 | -3 191 | -5 202 | -1 244 | 13 244 | 1 793 | 2 501 |

| ОПП №4 | 3 719 | 3 918 | 5 317 | 2 095 | 6 152 | 7 024 |

| ОПП №5 | -562 033 | -729 353 | -680 345 | -269 983 | 308 451 | 328 341 |

Полученные в результате расчетов данные позволяют проанализировать динамику различных видов прибыли оборонно-промышленных предприятий. По этим данным можно сделать несколько важных выводов:

¨ все предприятия терпят убытки вне зависимости от географического положения;

¨ наличие торговой марки не является единственным основанием для успешной деятельности, зачастую затраты на рекламу настолько высоки, что не позволяют получать достаточный объем прибыли;

¨ объем убытков и прибыли не зависит от структуры финансирования деятельности, вне зависимости от коэффициента маневренности и коэффициента ликвидности предприятие либо несет убытки, либо получает прибыль.

После анализа ликвидности и прибыли рассмотрим и проанализируем основные показатели прибыльности.

Анализ прибыльности начнем с прибыльности переменных затрат (табл. 3.10). Она позволяет выяснить соотношение прибыли от основной деятельности и переменных затрат ОПП.

Таблица 3.10

Прибыльность переменных затрат ОПП, %

| Предприятие | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001 г. |

| ОПП №1 | 53,8 | 57,3 | 74,4 | 45,7 | 56,8 | 31,3 |

| ОПП №2 | 90,8 | 85,9 | 52,0 | 53,4 | 53,0 | 50,9 |

| ОПП №3 | 7,9 | 7,2 | 46,6 | 60,6 | 35,9 | 36,1 |

| ОПП №4 | 12,1 | 8,6 | 20,2 | 1,5 | 14,0 | 13,1 |

| ОПП №5 | -65,7 | -76,3 | -48,1 | -33,4 | 38,4 | 40,2 |

По данным табл. 3.10 можно сделать вывод о том, что наибольшая прибыльность переменных затрат у ОПП №2 и ОПП №1. Это свидетельствует о том, что на них достаточно низкие переменные затраты, а основная часть затрат приходится на постоянные. Этот вывод подтверждается данными табл. 3.11, в которой рассмотрены показатели прибыльности постоянных затрат.

Таблица 3.11

Прибыльность постоянных затрат ОПП, %

| Предприятие | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001 г. |

| ОПП №1 | 44,0 | 39,8 | 45,6 | 29,2 | 33,4 | 21,8 |

| ОПП №2 | 44,7 | 48,3 | 54,1 | 34,1 | 33,9 | 32,5 |

| ОПП №3 | 5,3 | 5,7 | 28,6 | 42,1 | 22,0 | 25,1 |

| ОПП №4 | 8,4 | 5,5 | 14,6 | 0,9 | 9,0 | 8,7 |

| ОПП №5 | -32,4 | -42,9 | -50,0 | -21,3 | 24,6 | 25,7 |

По данным таблиц 3.10 и 3.11 можно заключить, что на двух указанных предприятиях достаточно высокий общий уровень прибыльности, то есть не только переменные, но и постоянные затраты минимизируются и проводится работа по повышению эффективности затрат. Таким образом, можно сделать вывод о том, что наиболее грамотная политика по управлению структурой затрат проводится на ОПП №1 и ОПП №2. Это еще раз подтверждается данными табл. 3.12.

Таблица 3.12

Прибыльность всех затрат ОПП, %

| Предприятие | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001 г. |

| ОПП №1 | 24,2 | 23,5 | 28,3 | 17,8 | 21,0 | 12,9 |

| ОПП №2 | 29,9 | 30,9 | 26,5 | 20,8 | 20,7 | 19,8 |

| ОПП №3 | 3,2 | 3,2 | 17,7 | 24,8 | 13,6 | 14,8 |

| ОПП №4 | 5,0 | 3,3 | 8,5 | 0,6 | 5,5 | 5,2 |

| ОПП №5 | -21,7 | -27,5 | -24,5 | -13,0 | 15,0 | 15,7 |

Показатель прибыльности всех затрат разнится у предприятий более чем в 9 раз, причем у ОПП №4 он отрицательный и по модулю практически совпадает с положительными значениями ОПП №1. По этим данным можно заключить, что в течение 1996-2001 гг. ОПП №4 практически находился на грани банкротства и нуждался в немедленных мерах по оздоровлению, что и было сделано в 2000-2001 гг.

Эффективность процесса реализации позволяет оценить следующий показатель – прибыльность продаж, который соотносит прибыль от основной деятельности предприятия и выручку от реализации его продукции (табл. 3.13).

Таблица 3.13

Прибыльность продаж ОПП, %

| Предприятие | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001 г. |

| ОПП №1 | 19,5 | 19,0 | 22,0 | 15,1 | 17,4 | 11,4 |

| ОПП №2 | 23,0 | 23,6 | 21,0 | 17,2 | 17,1 | 16,6 |

| ОПП №3 | 3,1 | 3,1 | 15,1 | 19,9 | 12,0 | 12,9 |

| ОПП №4 | 4,7 | 3,2 | 7,8 | 0,6 | 5,2 | 5,0 |

| ОПП №5 | -27,7 | -37,9 | -32,5 | -15,0 | 13,0 | 13,5 |

Данные табл. 3.13 свидетельствуют о том, наименее эффективной реализация является у ОПП №4, это можно объяснить только высокой стоимостью оборудования, которая через механизм амортизации переходит на затраты по основной деятельности.

Балансовая прибыльность затрат позволяет оценить участие в финансовом результате доходов и расходов по прочей реализации и внереализационных операций. Данные для анализа представлены в табл. 3.14.

Значения показателей позволяют сделать вывод о том, что наименее успешные дополнительные финансовые операции проводило ОПП №2, если его основная деятельность была эффективна, то с учетом дополнительной деятельности оно терпело убытки.

Таблица 3.14

Балансовая прибыльность затрат ОПП, %

| Предприятие | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001 г. |

| ОПП №1 | 16,6 | 14,3 | 18,0 | 17,4 | 13,3 | 13,4 |

| ОПП №2 | 24,6 | 24,2 | 20,7 | 18,2 | 15,5 | 15,0 |

| ОПП №3 | -1,2 | -3,3 | 0,4 | 20,3 | 6,6 | 7,6 |

| ОПП №4 | 2,3 | 2,2 | 3,1 | 1,5 | 2,6 | 2,8 |

| ОПП №5 | -22,2 | -27,5 | -24,5 | -13,0 | 14,6 | 15,1 |

Однако своевременные мероприятия финансового менеджмента позволили повысить его балансовую прибыльность затрат. Чистая прибыльность затрат учитывает помимо самой деятельности налоговые и иные платежи из прибыли (табл. 3.15).

Таблица 3.15

Чистая прибыльность затрат ОПП, %

| Предприятие | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001 г. |

| ОПП №1 | 13,7 | 12,1 | 15,7 | 14,7 | 11,8 | 12,1 |

| ОПП №2 | 23,4 | 22,9 | 19,2 | 17,2 | 14,5 | 14,1 |

| ОПП №3 | -3,7 | -5,7 | -1,9 | 17,1 | 1,8 | 2,6 |

| ОПП №4 | 1,7 | 1,7 | 2,8 | 0,9 | 2,0 | 2,2 |

| ОПП №5 | -22,2 | -27,5 | -24,5 | -13,0 | 14,1 | 14,6 |

Данные этой таблицы говорят, что наиболее серьезные затруднения в течение 1998 г. испытывал ОПП №4, а также ОПП №3, чистая прибыльность затрат которого практически равна нулю. Это должно насторожить государственного посредника при оценке инвестиционной привлекательности предприятия, поскольку чистая прибыль является источником выплаты дивидендов на вложенный капитал. Данные табл. 3.16 лишь подтверждают неутешительный вывод о проблемах с финансовыми результатами у некоторых предприятий.