Навигация

1. МУП «Люкс»

Осуществляет коммунальное обслуживание жилищного фонда, объектов бюджетной сферы и хозяйственных предприятий водо-тепло-энергоснабжением.

Среднесписочная численность – 241 чел.

Комитетом по управлению муниципальным имуществом передано в хозяйственное ведение:

- 4 котельных суммарной мощностью 48,86 Гкал/час

- электростанция установленной мощностью 6,4 МВТ

- инженерные сети:

тепловые сети ( в двухтрубном исполнении) – 12,5 км.

линии электропередач 6,3 КВ – 16,0 км.

0,4 КВ – 24,0км

- автотранспортный цех

- обслуживает жилищный фонд площадью 67,6 тысм2

- задолженность по зарплате 6,54 млн.руб.

- кредиторская задолженность –150,6 млн. руб.

- дебиторская задолженность –120,1 млн. руб.

По состоянию на 01.01.2004 г. в МУП «Люкс» дебиторская задолженность составила 100526 тыс.руб., кредиторская – 123928 тыс.руб., в МУП «ТПТВС иИС» дебиторская задолженность 53238 тыс.руб., кредиторская – 70166 тыс.руб.

2. МУП совхоз «Полярный»

Осуществляет водо- теплоснабжение жилищного фонда, объектов бюджетной сферы и хозяйственных предприятий.

На балансе предприятия находится:

- 1 котельная, суммарной мощностью 5,2 Гкал/час

- тепловые сети (в двухтрубном исполнении) – 3,8 км.

- отапливает жилищный фонд общей площадью 5,02 тыс. м2

3. МУП « Толькинский ПТВС и ИС» ( п. Толька )

Осуществляет коммунальное обслуживание жилого фонда, объектов бюджетной сферы и хозяйственных предприятий водо-тепло-энергоснабжением.

Среднесписочная численность 168 чел.

На балансе предприятия находятся:

- 4 котельных, суммарной мощностью 28,88 Гкал/час

- электростанция установленной мощностью 4,0 МВТ

- инженерные сети:

тепловые сети (в двухтрубном исполнении),

линии электропередач 6,3 КВ – 11,0 км

0,4 КВ – 19,5 км

- обслуживаемый жилой фонд – 37,6 тыс.м2

- задолженность по зарплате – 3,4 млн руб.

- кредиторская задолженность – 114,19 млн.руб.

- дебиторская задолженность – 53,8 млн.руб.

4.Совхоз «Толькинский»

Осуществляет теплоснабжение жилого фонда п. Толька общей площадью 7,6 тыс.м2 и теплоэлектроснабжение п. Ратта площадью 0,8 тыс.м2

На балансе предприятия находятся:

- 2 котельных суммарной мощностью 6 Гкал/час

- электростанция ( п. Ратта) установленной мощностью 0,2 МВТ

Результаты экономического анализа за прошедший год указанных предприятий показали их неудовлетворительное финансовое состояние.

Так, по результатам основной деятельности, отраженным в отчете о прибылях и убытках (ф. № 2), только МУП «Люкс» получило убытков на 56304 тыс.руб.

Одна из причин такого состояния – неплатежи за потребляемые жилищно-коммунальные услуги. Следует отметить, что в основном действует зачетная система по погашению задолженности.

Задолженность в жилищно-коммунальном хозяйстве является источником цепочки неплатежей, которая охватывает почти все отрасли производства Красноселькупского района.

5. ООО «Красноселькупское АТП»

«Красноселькупское автотранспортное предприятие» было образовано в 1983 году для обслуживания геологоразведочной экспедиции. В 1993 году было приватизировано и преобразовано в ООО «Красноселькупское АТП». На сегодняшний день это одно из наиболее крупных предприятий Красноселькупского района.

Основные показатели финансово-экономического анализа отражены в таблице 1.

Таблица 1

Основные показатели финансово-экономического анализа ООО «Красноселькупское АТП» в 2003 году

| № п/п | Показатели | Единица измерения | Сумма |

| 1 | Доходы собственными силами В том числе: | тыс. руб. | 18485,9 |

| - Автоуслуги | тыс. руб. | 5205,9 | |

| - Благоустройство поселка | тыс. руб. | 7108,5 | |

| - Строительство и обслуживание зимника | тыс. руб. | 5659,8 | |

| - Реализация теплоэнергии | тыс. руб. | 504,4 | |

| - Медосмотр | тыс. руб. | 7,3 | |

| 2 | Себестоимость затрат | тыс. руб. | 20420,5 |

| 3 | Валовая прибыль (убыток) | тыс. руб. | (1934,6) |

| 4 | Рентабельность | - | - |

| 5 | Производительность труда | тыс. руб. | 143,3 |

| 6 | Фонд оплаты труда | тыс. руб. | 8116,7 |

| 7 | Среднемесячная зарплата | тыс. руб. | 8468 |

| 8 | Среднесписочная численность | Человек | 106 |

| 9 | Уровень зарплаты к доходам | % | 44 |

| 10 | Основные фонды В том числе: | тыс. руб. | 20398,8 |

| - На балансе | тыс. руб. | 13766,1 | |

| - Арендованные | тыс. руб. | 6414,2 | |

| - Приобретенные | тыс. руб. | 144,4 | |

| - Вклад в уставный капитал | тыс. руб. | 74,1 | |

| 11 | Активные основные средства | тыс. руб. | 12347,7 |

| 12 | Пассивные основные средства | тыс. руб. | 8051,1 |

| 13 | Фондоотдача | коп. на 1 руб. | 90 |

| 14 | Коэффициент использования парка | - | 0,46 |

| 15 | Грузооборот | Тыс. тн км | 766,4 |

| 16 | Перевезено грузов | Тыс. тн | 96,0 |

| 17 | Общий пробег | Тыс. км | 343,0 |

Запланированный доход МУП «Красноселькупское АТП» на 2003 год составил 25893 тыс. руб., фактическое выполнение составило 71,4%, т.е. 18485,9 тыс. руб., в том числе:

- автоуслуги 5205,9 тыс. руб. – 28,2%

- благоустройство поселка 7108,5 тыс. руб. – 38,4%

- строительство и обслуживание зимних дорог – 5659,8 тыс. руб. – 30,6%

- реализация теплоэнергии 504,4 тыс. руб. – 2,7%

- медосмотр 7,3 тыс. руб. – 0,1%

Далее проводим анализ выполнения плана производственной программы предприятия за 2003 год. Данные представим в виде таблицы 2

Таблица 2

Анализ выполнения плана производственной программы за 2003 год по МУП «Красноселькупское АТП»

| № п/п | Показатели | Ед. изм. | План | Факт | % выполнения плана |

| 1 | Доход | тыс. руб | 25893 | 18485,9 | 71,4 |

| 2 | Затраты | тыс. руб | 23539 | 20420,5 | 86,8 |

| 3 | Прибыль | тыс. руб | 2354 | - 1934,6 | - |

| 4 | Рентабельность | % | 10 | 5 | - |

| 5 | Фонд оплаты труда | тыс. руб | 10544 | 8116,7 | 77 |

| 6 | Среднесписочная численность | чел. | 130 | 106 | 80,8 |

| 7 | Средняя зарплата | руб | 9012 | 8468 | 94 |

| 8 | Уровень зарплаты | % | 40,7 | 43,9 | 107,9 |

| 9 | Объем перевозок | тыс. т | 29,7 | 96 | 323 |

| 10 | Грузооборот | тыс. т. | 1957,2 | 766,4 | 39,2 |

| 11 | Коэффициент использования парка | 0,285 | 0,219 | 76,8 | |

| 12 | Время в наряде | тыс.час | 77,4 | 99,7 | 128,8 |

| 13 | Пробег автомобилей | тыс. км | 1000 | 343 | 34,3 |

Плановое задание объема работ в физическом выражении выполнено по количеству перевезенных грузов на 323%, перевезено 96 тыс. тн грузов, по грузообороту – на 39,2%, в натуральном выражении – 766,4 тыс. тн/км, что объясняется увеличением объема перевозок в тоннах и сокращением дальности перевозок. Пробег автомобилей составил 343 тыс. км, т.е. 34,3% от запланированного показателя.

Затраты по себестоимости превысили валовой доход на 1934,6 тыс. руб. Их доля в запланированных затратах составляет 86,8%, тогда как фактическая доля доходов составляет 71,4% от их планового уровня.

Уровень прямых затрат 12020,8 тыс. руб., что составляет 58,8% в общем объеме себестоимости. Уровень накладных расходов 8399,6 тыс. руб., т.е. 41,2% в общем объеме себестоимости.

Уровень зарплаты к доходу составляет по плану 40,7%, фактически 43,9%, в том числе:- работников основного производства – 4640,1 тыс. руб. (25,1%)- накладные расходы (ИТР) – 2347,7 тыс. руб. (12,7%)- очередной отпуск и компенсация за неиспользованный отпуск – 362,0 тыс. руб. (2,1%)

Итого: 8116,8 тыс. руб. (43,9%)

Запланированный коэффициент использования парка 0,485, фактический 0,46.

Таким образом, к причинам нерентабельной работы предприятия в 2002 году можно отнести:- Большой износ машин и оборудования ремонтно-механических мастерских, следствием чего является низкий коэффициент использования парка;

- Высокая доля накладных расходов в составе затрат.- Высока степень изношенности парка.

Сделаем несколько общих замечаний в целом по всем предприятиям Красноселькупского района.

В основном должниками по оплате жилищно-коммунальных услуг являются предприятия, финансируемые из муниципального бюджета, который ввиду недостатка средств не в состоянии погасить общую задолженность. Долги прошлых лет бюджетные организации не оплачивают, а производят оплату за оказываемые услуги текущего года и то в лимитном размере , установленном на квартал.

Бюджетная составляющая по оплате населением жилищно-коммунальных услуг предусматривается и выделяется менее необходимой величины. В результате суммарные платежи населения и бюджета оказываются значительно ниже утвержденных тарифов. Что в частности отразилось в 2003 г., так общая сумма непокрытых убытков по оказанию жилищно-коммунальных услуг населению по предприятиям ЖКХ Красноселькупского района составляет 34074 тыс руб.

Такая ситуация ухудшает финансовое состояние предприятий.

Недополучение денежных средств не позволяет своевременно производить расчеты с поставщиками и подрядчиками, производить погашение бюджетного кредита, вовремя платить заработную плату и налоги, своевременно и в полном объеме выполнять ремонтные работы.

За последнее время отмечается неудовлетворительное состояние тепло-энерго сетей, на реконструкцию которых из-за постоянных неплатежей отводится все меньше и меньше средств, в результате чего возрастают потери тепла и энергии, а также увеличивается количество израсходованного топлива.

Эта проблема относится ко всем предприятиям ЖКХ, находящихся на территории Красноселькупского района..

В получении прибыли от оказания жилищно-коммунальных услуг огромную роль играют затраты, в частности затраты на котельно-печное топливо , которое необходимо для выработки теплоэнергии.

В несколько лучшем положении в данном вопросе оказался МУП «ТПТВС и ИС» (п. Толька), который использует для выработки теплоэнергии газоконденсат, завозимый на расстояние 45 км., т.е. завоз этого топлива обходится намного дешевле, тем более используется собственный транспорт и хранится топливо в собственных резервуарах, в отличии от МУП «Люкс» (п. Красноселькуп).

За анализируемый период в нефтяных компаниях, расположенных на территории Красноселькупского района ( ОАО НК «Мангазея» , ОАО КНГС) сильно возросли цены на котельно-печное топливо , в среднем в 3 раза, а следовательно возросли и затраты на предприятии по выработке теплоэнергии. В стоимости теплоэнергии эти затраты составляют 63 % от общих затрат.

Что касается всех предприятий ЖКХ, находящихся на территории Красноселькупского района, то их кризисное состояние обусловлено неэффективной системой управления, дотационностью сферы, при которой сохранение бюджетного финансирования жилищно-коммунального комплекса на местном уровне из-за недостатка средств привело к резкому увеличению износа основных фондов. Также плачевное состояние этих предприятий обусловлено неудовлетворительным финансовым положением, высокими затратами, отсутствием экономических стимулов снижения издержек , связанных с оказанием коммунальных услуг, и, как следствие, высокой степенью износа основных фондов, неэффективной работой предприятий, большими потерями тепла и энергии.

Все это свидетельствует о наличии системного кризиса в отрасли и о межотраслевом характере возникших проблем, для решения которых, а также для обеспечения перехода к новому функционированию ЖКХ необходимо использование особого подхода.

3.2 Проект реструктуризации предприятий ЖКХ Красноселькупского района Ямало-Ненецкого автономного округаПроведя анализ финансово – хозяйственной деятельности предприятий и учитывая результаты их деятельности в предыдущий год, комиссия действующая при комитете по управлению муниципальным имуществом разработала комплекс мер по выводу предприятий Красноселькупского района из кризиса.

Одним из решений, принятых комиссией, было обновление ремонтной базы предприятия, т.к. коэффициент использования парка очень низкий (0,46). Учитывая высокую степень изношенности машин и оборудования (93%) ремонтно-механических мастерских и применение в основном ручного труда, что привело к длительным простоям автотранспорта, а также большой изношенностью парка было решено инвестировать часть средств выделенных на поддержку муниципальных предприятий, в приобретение нового оборудования для ремонтно-механических мастерских. Новое оборудование должно сократить время затрачиваемое на ТО – 1, ТО – 2 и текущий ремонт (ТР), сократить затраты на техническое обслуживание парка и увеличить коэффициент использования парка (сократить простои при ремонте транспортных средств), а следовательно снизить себестоимость затрат.

В начале февраля был проведен тендер на поставку и монтаж оборудования для ремонтно-механических мастерских, который выиграла фирма ООО «Сибирский тракт». Фирма занимается поставкой и наладкой производственного оборудования для обслуживания автотранспорта, спецтехники и грузовой техники.

Общая сумма инвестиций составила – 4730000 руб.

в том числе:

· Демонтаж старого оборудования

· Приобретение нового оборудования

· Доставка оборудования

· Монтаж оборудования

· Наладка оборудования

В технической документации на комплект оборудования указано, что внедрение данного оборудования снижает трудоемкость технического обслуживания и текущего ремонта на 30 %.

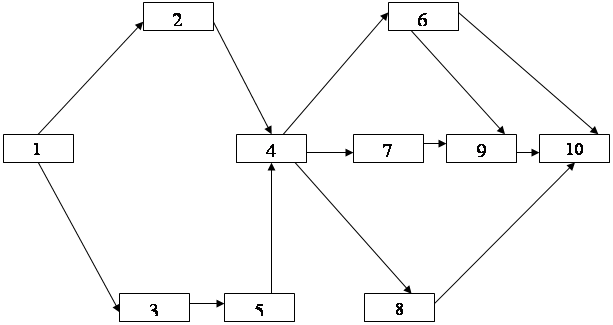

В таблице 3 представлен сетевой план предлагаемого проекта реструктуризации.

Таблица 3

Сетевой план проекта реструктуризации предприятий ЖКХ Красноселькупского района

| № | Наименование операции | Время операции (дней) |

| 1 | Проведение конкурсных торгов | 14 |

| 2 | Доставка оборудования | 8 |

| 3 | Демонтаж старого оборудования | 5 |

| 4 | Монтаж станков | 16 |

| 5 | Монтаж стендов диагностики | 21 |

| 6 | Монтаж подъемников | 14 |

| 7 | Монтаж тельфера | 12 |

| 8 | Монтаж компрессорного оборудования | 3 |

| 9 | Разводка воздухопроводов | 8 |

| 10 | Разводка электропитания | 7 |

| 11 | Монтаж пневматического оборудования | 5 |

| 12 | Монтаж системы вентиляции | 14 |

| 13 | Пусконаладочные работы | 5 |

На рисунке 1 изображен сетевой график проекта реструктуризации предприятий ЖКХ Красноселькупского района.

Рис. 1. Сетевой график проекта реструктуризации предпритий ЖКХ Красноселькупского района

В результате построения сетевого графика был определен критический путь или время внедрения проекта, равное 64 дням.

3.3 Экономическая эффективность проекта реструктуризации ЖКХ Красноселькупского района Ямало-Ненецкого автономного округаВ ходе проведения анализа внедрения предлагаемого проекта реструктуризации определяем несколько основных показателей.

Расчет экономии от внедрения проекта:

1) расчет трудоемкости производственной программы ремонтного подразделения в рублях:

ТЕруб = Среднегодовая часовая ставка * ТЕчас

ТЕруб = 46,11 * 48154 = 2220381 руб.

ЗП ремонтных рабочих = 2150553 + 35,6% = 3010837 руб.

Себестоимость объема перевозок равна сумме постатейных затрат:

С/сб = 20420500 руб.

С/сб тн= Сумма расходов / Qб

С/сб тн = 20420500 / 96000 = 212,71 руб

2) расчет изменения заработной платы рабочих в результате модернизации:

Трудоемкость ТЕчас составляет 33731 чел/часа.

ТЕруб = Средняя часовая ставка * ТЕчас

ТЕруб = 46,11 * 33731 = 1555336 руб.

ЗП ремонтных рабочих = 1506787 * 1,356 = 2109036 руб.

Изменение ЗП ремонтных рабочих в результате модернизации = 3010837 – 2109036 = 901801 руб.

3) Расчет объема перевозок, грузооборота, общего пробега транспотра за планируемый год:

Qпл = Qб × aпл /aб;

Рпл = Рб × aпл /aб;

Lпл = Lб × aпл /aб;

aпл= (Дэкс+ДДэкс)/ Дкаленд

ДДэкс = ДТЕ / Прололжительность смены * Число автомобилей

ДТЕ = ТЕпл час – ТЕбазчас

ДТЕ = 33731-48154 = -14423

ДДэкс = 14423 / 8 * 80 = 22,54

Дэкс = 168+22,54=190,54

a пл = (168 + 70,58) / 365 = 0,522

Q пл = 96000 * 0,522 / 0,46 = 96000 * 1,135 = 108960 тн

Р пл = 766400 * 1,135 = 869864 тн/км

L пл = 343000 * 1,135 = 389305 км

4) Расчет себестоимости 1 тонны перевозок в плановом периоде:

В плановом периоде увеличатся переменные издержки вследствие роста объема грузоперевозок и вырастут постоянные издержки в результате амортизации нового оборудования.

С/спл = С/сб + Анов.обор. – ДЗП

С/спл = 20420500 + 675714 – 901801 = 20194413 руб.

С/спл тн = сумма расходов / Qпл

С/спл = 20194413 / 108960 = 185,34 руб.

5) Расчет суммарной экономии себестоимости в результате модернизации:

Э = (С/сб м3 - С/спл м3) * Qпл

Э = (212,71-185,34) * 108960 = 27,37 * 108960 = 2982235 руб.

Годовая экономия себестоимости 2982235 руб.

Таким образом экономический эффект от внедрения проекта – годовая экономия себестоимости 2982235 рублей.

Далее проводим оценку эффективности проекта в целом.

Итак, мы рассчитали экономический эффект от модернизации ремонтно-механических мастерских, который составил 2982235 рублей в год. Это сумма ежегодной экономии себестоимости, которую будет получать предприятие на протяжении всего срока службы оборудования. Т.е. мы рассчитали влияние внедрения проекта на экономию себестоимости. PMT = 2982235 рублей.

Срок действия проекта – нормативный срок службы оборудования 7 лет. Т.о. n = 7.

Стоимость инвестиционного проекта 4730000 рублей.

Целевая норма доходности – в нашем случае этот показатель можно прировнять к уровню инфляции, которая составила за 2002 год 14%. Дело в том, что бюджетные средства расходуются строго по целевым статьям на которые они запланированы, т.е. мы не можем выбрать даже другую отрасль, тем более вкладывать средства в финансовые инструменты или банки. Хотя по оценкам правительства инфляция за 2003 год должна составить 12% и согласно понижающему тренду продолжить снижение мы будем придерживаться реальных цифр.

Что касается поправки на риск – в настоящее время предприятие обеспечено заказами на запланированный объем работ. В рамках соглашения с нефтедобывающими компаниями МУП «Красноселькупское АТП» будет обеспечено заказами на ближайшие 5 лет. Тот факт, что в районе с 2003 года началась разработка ешё двух месторождений говорит о вероятном увеличении рынка автотранспортных услуг. Т.о. можно сделать вывод, что инвестиционный риск в этом проекте практически равен 0.

Методом чистой приведенной стоимости NPV:

![]() , (1)

, (1)

где PV– приведенная стоимость,

И – инвестиции = 4730000 руб.,

PMT– экономия себестоимости = 2982235 руб.,

i (целевая норма доходности) =14 %;

n = 7 лет

PV= 12788733 руб.

Таким образом, приведенная стоимость составила 12788733 рублей. Можно сказать, что это та стоимость, которую получит предприятие от внедрения этого проекта, потому что проект финансируется за счет бюджета, а не за счет собственных или заемных средств.Но мы рассматриваем проект с точки зрения инвестора, т.е. какова стоимость этого проекта для инвестора (чистая приведенная стоимость).

NPV = 12788733 – 4730000 = 8058733 руб. > 0

Или ![]() , где

, где ![]()

R – величина ренты an:i– коэф. приведения ренты

Так как NPV> 0, следовательно, проект модернизации цеха считается эффективным. Это соответствует целесообразности реализации проекта.

Методом внутренней нормы доходности (ВНД) - IRR:

ВНД – норма, при которой приведенная стоимость будущих поступлений возмещает исходные инвестиции, т.е. это норма, при которой: NPV = 0; PV = И, IRR = 60,78%

Период окупаемости – РР РР = 1,58 года

Период окупаемости проекта 1,58 года, т.е. вложенные в проект средства предприятие сможет вернуть через 1,58 года.

Далее проводим оценку анализа эффективности предлагаемого проекта реструктуризации в таблице 4.

Таблица 4

Показатели эффективности проекта реструктуризации предприятий ЖКХ Красноселькупского района

| Наименование показателей | Значение |

| 1. Ставка дисконтирования, % | 14 |

| 2. Чистая приведенная стоимость, руб. | 8058733 |

| 3. Внутренняя норма доходности, % | 60,78 |

| 4. Срок окупаемости, лет | 1,58 |

| 5. Длительность проекта, лет | 7 |

Исходя из анализа показателей эффективности предлагаемого проекта, можно сделать следующие выводы:

1) Чистая приведенная стоимость имеет положительное значение 8058733 руб. Исходя из этого можно сделать вывод, что проект эффективен и положительно скажется на деятельности предприятия, следовательно на его оценочной стоимости;

2) Внутренняя норма доходности больше заложенной нормы доходности на капитал на 60,78% и, следовательно, инвестиции в данный проект оправданы. Но в нашем случае целевая норма доходности должна покрывать инфляцию, следовательно, мы имеем большой запас доходности проекта даже при увеличивающейся инфляции;

3) Срок окупаемости проекта 1,58 года. В принципе он не влияет на наше решение, т.к. наша основная цель повышение эффективности деятельности предприятия, следовательно, повышение его стоимости при возможной приватизации.

Итак, проект дает 2982235 руб. экономии себестоимости ежегодно. Чистая приведенная стоимость проекта 8058733 руб., следовательно, проект эффективен и мы его принимаем.

3.4 Рекомендации по совершенствованию деятельности предприятий ЖКХ на основе проектов реструктуризации ЖКХ Красноселькупского района Ямало-Ненецкого автономного округа

В рамках предлагаемого проекта разработан ряд мероприятий улучшения качества жилищно-коммунальных услуг предприятий Красноселькупского района.

Одним из важнейших шагов выхода предприятий ЖКХ из кризисного состояние должно стать обеспечение текущих платежей за жилищно-коммунальные услуги бюджетных учреждений и населения района. При формировании тарифов следует учесть возможную инфляцию, недобор платежей населения и реальный процент оплаты от тарифов, рост потребности в льготах и жилищных субсидиях, в случае изменения ставок платежей населения за жилищно-коммунальные услуги.

Задачей следующего уровня является погашение существующей задолженности.

Для нормального функционирования и осуществления финансово-хозяйственной деятельности предприятий ЖКХ необходимо своевременное бюджетное финансирование по возмещению убытков жилищно-коммунальных услуг для населения.

Следующей задача заключается в разработке энергосберегающей программы Красноселькупского района до 2005г.

Основной целью программы является снижение расходов бюджетных средств всех уровней , организаций ЖКХ и населения на топливо, тепловую и электрическую энергию при одновременном повышении надежности и качества услуг по энергосбережению.

Снижение стоимости по статьям затрат за счет экономии дизельного топлива, идущего на выработку электроэнергии.

Снизить стоимость амортизации основных средств путем проведения переоценки основных средств.

Из двух предприятий ЖКХ, находящихся на территории Красноселькупского района наихудшее положение занимает МУП «Люкс», расположенный в п. Красноселькуп.

В рамках рассматриваемого проекта реструктуризации предлагается два основных направления улучшения качества жилищно-коммунальных услуг предприятий Красноселькупского района.

Первый вариант:

Объединение МУП «Люкс» с МУП « Красно селькупским автотранспортным предприятием» ( МУП «КАТП») п. Красноселькуп .

В этом случае планируется снижение существующих затрат по завозу топлива, так как будет единый автотранспортный цех , который обеспечит предприятие необходимым количеством бензовозов для нормальной работы котельных и электростанции.

Завоз собственными автомашинами ожидает снижение себестоимости 1 гкал. на 133,9 руб.; строительство и содержание зимних дорог предполагает снижение стоимости 1 гкал. на 10,6 руб., содержание собственного склада ГСМ уменьшит себестоимость теплоэнергии на 104,06 руб., но при этом предприятию необходимо иметь 9 резервуаров вместимостью 16000 м3, которые находятся в распоряжении комитета по управлению муниципальным имуществом.

Содержание собственного слада ГСМ обойдется предприятию в 2873 тыс. руб. в год , а стоимость услуг по хранению ГСМ у сторонних организаций составят 21000 тыс.руб. в год.

В общей сложности это позволит снизить затраты на производство теплоэнергии порядка около 22 млн.руб.

Второй вариант:

Предлагается создание единого муниципального унитарного предприятия ЖКХ, путем слияния МУП «Люкс», МУП «ТПТВС и ИС» , МУП « Красноселькупское АТП» с головным предприятием в с. Красноселькуп и участка МУПП ЖКХ в с. Толька.

1. Внедрение данной структуры позволит:

- создать единый имущественный комплекс ЖКХ в пределах административной границе района;

- осуществлять контроль за своевременностью расчетов за потребленные энергоресурсы предприятием ЖКХ и бюджетной сферы;

- централизовать заготовку топлива на осенне-зимний период;

- единой ценовой и тарифной политики распределения бюджетных средств на финансирование расходов на ЖКХ.

2. Осуществлять планирование капитального ремонта, реконструкции, нового строительства, прекращения эксплуатации объектов ЖКХ, определять лимиты на энергоресурсы для объектов бюджетной сферы , координировать взаимоотношения между МУП ЖКХ и администрациями, развивать коммерческую деятельность предприятий ЖКХ в интересах сокращения объемов бюджетного финансирования.

3.Сокращать финансовые издержки, связанные с лицензированием, увеличением численности и затрат на содержание аппарата управления, накладных расходов и налоговых платежей.

4. Обеспечить управляемую и эффективную работу объектов ЖКХ в сельских населенных пунктах без заметного увеличения себестоимость услуг (а частично и снижение ее).

Одним из путей решения проблем Красноселькупского района Ямало-Ненецкого автономного округа является целенаправленное проведение политики «семейной экономики», направленной на повышение качества обслуживания населения района. Эта программа должна разрабатываться на федеральном уровне в целом и для всей республика Якутии.

Необходимо принять закон о продовольственной безопасности и реализовать такие мероприятия как:

1) нормализация соотношения цен на жилищно-коммунальные услуги и заработной платы

2) обеспечение льготного кредитования и налогообложения в части оказания жилищно- коммунальных услуг

3) обеспечение протекционной защиты местных организаций, оказываемых жилищно-коммунальные услуги

4) развитие крупных коллективных и крестьянских фермерских хозяйств, их кооперация

5) закрепление и защита прав собственности на землю и развитие аренды, как одной из услуг бытового обслуживания населения округа и района

6) обеспечение ценового паритета при осуществлении жилищно- коммунальных услуг для увеличения накоплений, выплаты приемлемой зарплаты и постоянного пополнения оборотных средств предприятий ЖКХ

7) развитие жилищно-коммунальных услуг в сельском хозяйстве.

На региональном уровне предусмотрены следующие направления повышения эффективности жилищно-коммунальных услуг:

1) развитие социальной инфраструктуры предприятий ЖКХ

2) создание системы обустройства производства предприятий ЖКХ

3) мобилизация дополнительных кредитных, финансовых и материально- технических ресурсов предприятий ЖКХ

4) внедрение системы безналичных расчетов с населением за оказанные услуги жилищно-коммунального назначения

5) налоговое льготирование на региональном уровне и кредитование предприятий ЖКХ, имеющих задолженность в бюджет сроком на 3 года

6) предоставление государственных гарантий предприятиям ЖКХ для привлечения инвестиций.

На местном уровне предложены следующие основные мероприятия повышения эффективности жилищно-коммунальных услуг:

1) выравнивание обеспеченности предприятия ЖКХ на территории Красноселькупского района

2) развитие системы туризма в районе как источника привлечения иностранного капитала и дополнительных ресурсов. Туристический сектор представляет собой комплекс предприятий и учреждений, оказывающих услуги гостиничного типа, транспортные услуги, а также торговые и сервисные услуги. Расширение возможностей для привлечения иностранных гостей предусматривает необходимость развития Красноселькупского района как центра туризма на территории округа для привлечения валютных поступлений в регион и активизации производств услуг населению

3) развитие бесплатного здравоохранения Ии образования

4) повышение показателей обеспеченности населения числом врачей и количеством мест в больнице

5) повышение качества социальных и жилищно-коммунальных услуг, предоставляемых основной массе населения

6) увеличение возможностей низкодоходных групп населения в получении социальных услуг и в воздействии на тех, кто эти услуги оказывает на территории района

7) решение проблемы нехватки жилья через расширение и использование форм кредитования за оказанные услуги по строительству жилья или ремонту с использованием средств инвестиционного бюджета, ипотечного кредитования

8) некоммерческая приватизация предприятий ЖКХ может рассматириваться как перспективное решение проблемы содержания объектов ЖКХ

9) закрепление положительных тенденций в части оказания услуг по ремонту автотранспортных средств, бытовой радиоэлектроники и строительству жилья, а также услуг парикмахерских, прачечных и чистки

10) легализация и упрощение порядка и условий открытия частных учреждений, оказывающих жилищно-коммунальные услуги на территории Красноселькупского района.

Заключение

ЖКХ является основной жизнеобеспечивающей отраслью города. Функционирование города как единого целого требует решения большого количества политических, управленческих и производственных задач. Недопустимо, чтобы каждая городская служба идентифицировала развитие города только со своими задачами, которые не охватывают весь список проблем, возникающих в случае разработки долгосрочной городской стратегии развития, чтобы они противоречили друг другу, вследствие чего одни проблемы просто не замечались, а другие, требующие координации усилий нескольких служб, не решались.

В данной работе мы провели анализ финансово-экономической деятельности предприятий ЖКХ Красноселькупского района Ямало-Ненецкого автономного округа с последующей разработкой и оценкой эффективности инвестиционного проекта реструктуризации. Таким образом, основная цель работы, поставленная во введении была достигнута.

В работе была проанализирована практическая значимость оценки инвестиций и выполнен практический расчет оценки инвестиционного проекта доходным методом с помощью концепции стоимости денег во времени.

Итак, мы рассчитали экономический эффект от модернизации ремонтно-механических мастерских, который составил 2982235 рублей в год. Это сумма ежегодной экономии себестоимости, которую будут получать предприятия Красноселькупского района на протяжении всего срока службы оборудования. Т.е. мы рассчитали влияние внедрения проекта на экономию себестоимости. PMT = 2982235 рублей.

Срок действия проекта – нормативный срок службы оборудования 7 лет.

Стоимость инвестиционного проекта 4730000 рублей.

Целевая норма доходности – в нашем случае этот показатель можно прировнять к уровню инфляции, которая составила за 2003 год 14%. Дело в том, что бюджетные средства расходуются строго по целевым статьям, на которые они запланированы, т.е. мы не можем выбрать даже другую отрасль, тем более вкладывать средства в финансовые инструменты или банки. Хотя по оценкам правительства инфляция за 2004 год должна составить 12% и согласно понижающему тренду продолжить снижение мы будем придерживаться реальных цифр.

Что касается поправки на риск – в настоящее время предприятие обеспечено заказами на запланированный объем работ. В рамках соглашения с нефтедобывающими компаниями предприятия ЖКХ Красноселькупского района будут обеспечены заказами на ближайшие 5 лет. Тот факт, что в районе с 2003 года началась разработка ешё двух месторождений, говорит о вероятном увеличении рынка жилищно- коммунальных услуг. Т.о. можно сделать вывод, что инвестиционный риск в этом проекте практически равен 0.

Таким образом, приведенная стоимость составила 12788733 рублей. Можно сказать, что это та стоимость, которую получат предприятия от внедрения этого проекта, потому что проект финансируется за счет бюджета, а не за счет собственных или заемных средств.

Исходя из анализа показателей эффективности предлагаемого проекта, можно сделать следующие выводы:1) Чистая приведенная стоимость имеет положительное значение 8058733 руб. Исходя из этого можно сделать вывод, что проект эффективен и положительно скажется на деятельности предприятия, следовательно, на его оценочной стоимости.2) Внутренняя норма доходности больше заложенной нормы доходности на капитал на 60,78% и, следовательно, инвестиции в данный проект оправданы. Но в нашем случае целевая норма доходности должна покрывать инфляцию, следовательно, мы имеем большой запас доходности проекта даже при увеличивающейся инфляции.3) Срок окупаемости проекта 1,58 года. В принципе он не влияет на наше решение, т.к. наша основная цель повышение эффективности деятельности предприятия.

Итак, в данном случае проект эффективен и мы его принимаем. Нужно учитывать, что принят как составляющая комплекса мер направленных на вывод предприятия из кризиса, что естественно увеличит его инвестиционную привлекательность и стоимость при возможной в дальнейшем приватизации. Результаты оценки при анализе инвестиционного проекта являются одним из основных моментов, на которые обращает внимание инвестор. Инвестор ожидает, что вложенные средства окупятся и принесут определенный экономический эффект.

Инвестиционная деятельность всегда осуществляется в условиях неопределенности. Так, в момент приобретения новых основных средств никогда нельзя точно предсказать экономический эффект этой операции.

Список используемой литературы

1. Аудит: Учебник для вузов/В.И. Подольский, Г.Б. Поляк, А.А. Савин и др.; Под редакцией проф. В.И. Подольского. - 2-е изд., переработанное и дополненное. - М.: ЮНИТИ-ДАНА, 2000. - 655 с.

2. Большой экономический словарь/Под редакцией А.Н. Азрилияна. - 2-е издание дополненное и переработанное. - М.: Институт новой экономики, 1997. - 864 с.

3. Гольцман Л.Н., Федулова Л.А. Экономика коммунальных предприятий и расчетные цены. М., 1969.

4. Дегтяренко В.Н. Оценка эффективности инвестиционных проектов. - М.: «Экспертное бюро-М», 1997. - 144 с.

5. Донцова Л.В., Никифорова Н.А. Бухгалтерская отчетность и ее анализ. - М.: ТОО «Интел Тех», 1996. - 111 с.

6. Дронов А.А., А.Ф. Пацкалев. Инвестирование в жилищно-коммунальный комплекс. ЖКХ, №7, 2003 г. 1 часть.

7. Жуков Д.М. Управление городом: проблемы, пути, решения, организационно-экономический механизм. Воронеж, 1996.

8. Закиров Д.Г., Поздняков А.К. Проблемы теплоснабжения в ЖКХ. ЖКХ, №9, 2003 г. 1 часть.

9. Кесарева Н., Улюкаев А. Реформа жилищно-коммунального хозяйства: эволюция или революция //Вопросы экономики. 1997. № 9.

10. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учебное пособие для вузов/Под редакцией проф. Н.П. Любушина. - М.: ЮНИТИ_ДАНА, 2000. - 471 с.

11. Мелкумов Я.С. Экономическая оценка эффективности инвестиций и финансирование инвестиционных проектов. - М.: ИКЦ «ДИС», 1997. - 160 с. Менеджмент: Учебное пособие/под ред.проф. Ю.А. Цыпкина. - М.: ЮНИТИ-ДАНА, 2001. - 439 с.

12. Молотков Ю. И. Менеджмент: Учебно- методический комплекс для дистанционного обучения. – Новосибирск: СибАГС, 2003. – 219 с.

13. Молотков Ю.И. Менеджмент: Учеб. пособ. – Новосибирск: СибАГС, 2001. – 234 с.

14. Основы инвестирования. Лоренс Дж. Гитман, Майкл Д. Джонк. - М.: ДЕЛО, 1997. - 991 с.

15. Рекомендации по разработке бизнес-планов инвестиционных проектов. НЭГ, 2000. №37-37.

16. Решение Правительства РФ от 22.04.99 г., протокол № 17.

17. Пелих А.С. Бизнес-план или как организовать собственный бизнес.- 2-е изд., перераб. и доп.- М.: «Ось-89», 2004.

18. Савицкая Г.В. Анализ хозяйственной деятельности. Учебное пособие. М.: ИНФРА-М, 2002.

19. Сборник бизнес-планов с комментариями и рекомендациями. Изд. 2. Под ред. В.М. Попова. – М.: Финансы и статистика, 1998.

20. Семаков И.К., И.Р. Назиров. Взыскание задолженности по платежам за жилищно-коммунальные услуги. ЖКХ, №3, 2003 г. 1 часть.

21. Состояние и перспективы развития жилищно-коммунального хозяйства. - М.: Стройиздат, 1989.

22. Справочник финансиста предприятия. 3-е изд., доп. и перераб. ИНФРА-М, 2001.

23. Справочник кризисного управляющего/Под редакцией проф. Э.А. Уткина - М.: Ассоциация авторов и издателей «ТАНДЕМ». Издательство ЭКМОС, 1999. - 432 с.

24. Тарнижевский М.В. Жилищно-комунальное хозяйство. – М.: Стройиздат, 1986.

25. Теория и практика антикризисного управления./Под редакцией С.Г. Беляева, В.И. Кошкина. - М.: Закон и право, 1996. - 469 с.

26. Управление проектами./Под общей редакцией В.Д. Шапиро. С-П.: Два Три, 1996. - 611 с.

27. Чернышов Л.Н. Ценовая и тарифная политика в жилищно-комунальном хозяйстве. – М.: Книжный мир, 1998.

28. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: ИНФРА-М, 1996. - 172 с.

29. Экономика жилищно-коммунального хозяйства: Учебное пособие. Под ред. доктора экон. наук, проф. Ю.Ф. Симионова. — Москва: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2004.

30. Экономика и организация жилищно-коммунального хозяйства города: Учеб. пособие для студ. высш. учеб. заведений. — М.: Изд-во ВЛАДОС-ПРЕСС, 2003.

31. Эриашвили Н.Д. Финансовое право: Учебник для вузов. - М.: ЮНИТИ-ДАНА, Закон и право, 2000. - 606 с.

32. http:/www.dist-cons.ru/consultingf/Plan/text5.htm

Приложение

Средние суточные зимние графики нагрузки жилых домов

а — с газовыми плитами; б — с электрическими плитами

[1] Экономика жилищно-коммунального хозяйства: Учебное пособие. Под ред. доктора экон. наук, проф. Ю.Ф. Симионова. — Москва: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2004. стр. 3.

[2] Экономика и организация жилищно-коммунального хозяйства города: Учеб. пособие для студ. высш. учеб. заведений. — М.: Изд-во ВЛАДОС-ПРЕСС, 2003. стр. 3.

[3] Кесарева Н., Улюкаев А. Реформа жилищно-коммунального хозяйства: эволюция или революция //Вопросы экономики. 1997. № 9. стр. 57.

[4] Гольцман Л.Н., Федулова Л.А. Экономика коммунальных предприятий и расчетные цены. М., 1969. стр. 19.

[5] Кесарева Н., Улюкаев А. Реформа жилищно-коммунального хозяйства: эволюция или революция //Вопросы экономики. 1997. № 9. стр. 16.

[6] Экономика и организация жилищно-коммунального хозяйства города: Учеб. пособие для студ. высш. учеб. заведений. — М.: Изд-во ВЛАДОС-ПРЕСС, 2003. стр. 29 – 33.

[7] И.К. Семаков, И.Р. Назиров. Взыскание задолженности по платежам за жилищно-коммунальные услуги. ЖКХ, №3, 2003 г. 1 часть. Стр. 47 – 51.

[8] Чернышов Л.Н. Ценовая и тарифная политика в жилищно-комунальном хозяйстве. – М.: Книжный мир, 1998. стр. 73 – 75.

[9] А.А. Дронов, А.Ф. Пацкалев. Инвестирование в жилищно-коммунальный комплекс. ЖКХ, №7, 2003 г. 1 часть. Стр. 26 – 28.

[10] Решение Правительства РФ от 22.04.99 г., протокол № 17. стр. 9.

[11] Экономика и организация жилищно-коммунального хозяйства города: Учеб. пособие для студ. высш. учеб. заведений. — М.: Изд-во ВЛАДОС-ПРЕСС, 2003. стр. 49 – 51.

[12] См: Жуков Д.М. Управление городом: проблемы, пути, решения, организационно-экономический механизм. Воронеж, 1996.

[13] Закиров Д.Г., Поздняков А.К. Проблемы теплоснабжения в ЖКХ. ЖКХ, №9, 2003 г. 1 часть. Стр. 54 – 55.

[14] Тарнижевский М.В. Жилищно-комунальное хозяйство. – М.: Стройиздат, 1986. стр 180 – 186.

[15] Тарнижевский М.В. Жилищно-комунальное хозяйство. – М.: Стройиздат, 1986. стр. 34 – 43.

[16] См: Состояние и перспективы развития жилищно-коммунального хозяйства. -- М.: Стройиздат, 1989.

[17] Тарнижевский М.В. Жилищно-комунальное хозяйство. – М.: Стройиздат, 1986. стр. 44 – 48.

[18] Экономика жилищно-коммунального хозяйства: Учебное пособие. Под ред. доктора экон. наук, проф. Ю.Ф. Симионова. — Москва: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2004. стр. 86 – 89.

[19] Материалы с сайта http:/www.dist-cons.ru/consultingf/Plan/text5.htm

Похожие работы

... на территории Ямало-Ненецкого автономного округа, обеспечивается экономическое развитие общин коренного населения[32]. 3. Направления повышения эффективности государственного управления в Ямало-Ненецком автономной округе 3.1 Направления развития эффективности государственного управления в регионе На основе анализа, проведенного в практической части работы определены основные задачи в ...

0 комментариев