Теоретические основы оценки финансового состояния предприятия

Информационная основа для проведения оценки финансового состояния предприятия

Методика проведения анализа и расчета основных показателей финансового состояния предприятия

Оценка финансового состояния ООО «Камэнергостройпром»

Анализ финансовой устойчивости, платежеспособности предприятия

Оценка деловой активности и рентабельности предприятия

Основные направления совершенствования финансового состояния предприятия

Пути улучшения финансового состояния ООО «КЭСП»

Навигация

Методика проведения анализа и расчета основных показателей финансового состояния предприятия

Оценка финансового состояния предприятия и направления его улучшения

120952

знака

14

таблиц

9

изображений

1.3 Методика проведения анализа и расчета основных показателей финансового состояния предприятия

В ходе анализа финансового состояния изучается способность организации финансировать свою деятельность, т.е. обеспеченность финансовыми ресурсами, необходимыми для ее нормального функционирования, целесообразность их размещения и степень использования. В настоящее время существует большое число методик анализа и оценки финансового состояния предприятия. Большинство из них построены на основе анализа финансовых коэффициентов и дают возможность оценки текущего финансового состояния предприятия. Результатами такого анализа, как правило, могут воспользоваться только внутренние службы предприятия для принятия определенных управленческих решений. Но данные финансового анализа важны и необходимы для внешних пользователей информации (банков, потенциальных клиентов, инвесторов и т.д.). В этой связи возникает потребность в создании методики анализа финансового состояния, отражающей не только уровень текущего финансового состояния предприятия, но и кредитоспособность и степень развития организации. А также методика должна дать итоговое заключение о степени устойчивости финансового состояния предприятия [11, с. 25].

По мнению многих авторов, целесообразно выделение в составе анализа финансового состояния следующих основных структурных элементов:

– оценки имущественного положения;

– оценки финансовой устойчивости;

– оценки платежеспособности и ликвидности;

– оценки деловой активности и рентабельности.

Обратимся к их рассмотрению.

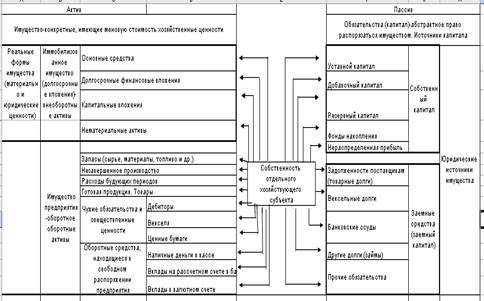

В процессе оценки имущественного положения организации изучаются состав, структура и динамика ее активов по данным баланса. Баланс позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе оборотные (мобильные) и внеоборотные (иммобилизованные) средства, изучить динамику структуры имущества. Под структурой понимается процентное соотношение отдельных групп имущества внутри этих групп.

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов. Прирост (уменьшение) актива свидетельствует о расширении (сужении) деятельности предприятия.

Относительные показатели баланса дают возможность осуществить горизонтальный и вертикальный анализ. Горизонтальный анализ предполагает изучение абсолютных показателей статей отчетности организации за определенный период, расчет темпов их изменения и оценку. Но в условиях инфляции ценность горизонтального анализа несколько снижается, так как производимые с его помощью расчеты не отражают объективного изменения показателей, связанных с инфляционными процессами. Горизонтальный анализ дополняется вертикальным анализом изучения финансовых показателей.

Под вертикальным анализом понимается представление данных отчетности в виде относительных показателей через удельный вес каждой статьи в общем итоге отчетности и оценка их изменения в динамике. Относительные показатели сглаживают влияние инфляции, что позволяет достаточно объективно оценить происходящие изменения.

После анализа имущественного положения следует рассмотреть и проанализировать коэффициенты финансовой устойчивости, ликвидности и платежеспособности.

Исследование проблемы платежеспособности организаций показывает, что задолженность хозяйствующих субъектов – частое явление, сопровождающее рыночные преобразования. В связи с этим особую актуальность приобретает вопрос анализа платежеспособности, основная цель которого – выявить причины утраты платежеспособности и найти пути ее восстановления. При оценке платежеспособности и ликвидности предприятия анализируется его способность рассчитываться по всем своим обязательствам (платежеспособность), так и ее возможности по погашению краткосрочных обязательств и осуществлению непредвиденных расходов (ликвидность) [12, с. 11].

Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Ликвидность предприятия определяется как степень превращения покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Чем меньше времени требуется, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке их возрастания сроков [13, с. 288].

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на четыре группы:

– А1 – денежные средства и краткосрочныефинансовые вложения;

– А2 – быстрореализуемые активы – дебиторская задолженность;

– А3 – медленно реализуемые активы: запасы, а также долгосрочные финансовые вложения;

– А4 – труднореализуемые активы: внеоборотные активы и долгосрочная дебиторская задолженность.

Пассивы баланса группируются по степени срочности их оплаты:

– П1 – кредиторская задолженность

– П2 – краткосрочные пассивы: краткосрочные кредиты и займы (со сроком погашения до года);

– П3 – долгосрочные пассивы: долгосрочные кредиты и займы (обязательства со сроком погашения более года);

– П4 – постоянные пассивы: собственный капитал предприятия (обязательства перед собственниками).

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если одновременно имеют место следующие соотношения:

А1≥ П1; А2≥ П2; А3≥ П3; А4 < П4

Существенным является выполнение первых трех условий, так как четвертое неравенство носит балансирующий характер. Его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличии у предприятия собственных оборотных средств (собственного оборотного капитала).

Теоретически дефицит средств по одной группе активов компенсируется избытком по другой, однако на практике наиболее ликвидные активы не могут заменить менее ликвидные средства. Поэтому, если любое из неравенств имеет знак противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Кроме того, для анализа ликвидности нужно рассчитать несколько финансовых коэффициентов. Цель такого расчета – оценить соотношение имеющихся оборотных активов и краткосрочных обязательств для их возможного последующего погашения:

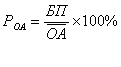

– коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие сможет погасить в ближайшее время:

Ка.л.=![]() , (1)

, (1)

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КО – краткосрочные обязательства.

Рекомендуемое значение 0,2–0,5. Низкое значение указывает на снижение платежеспособности.

– коэффициент срочной ликвидности (промежуточный коэффициент покрытия), характеризующий ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности:

Ксроч..=![]() , (2)

, (2)

где ДЗ – дебиторская задолженность.

Рекомендуемое значение 0,7–0,8. Низкое значение указывает на необходимость систематической работы с дебиторами.

– коэффициент текущей ликвидности (общей ликвидности), Показывает достаточность оборотных средств предприятия для покрытия своих краткосрочных обязательств. Также характеризует запас финансовой прочности вследствие превышения оборотных активов над краткосрочными обязательствами:

Кт.л..=![]() , (3)

, (3)

где З – запасы.

Рекомендуемое значение показателя 1–2 указывает на то, что оборотные средства должны превышать краткосрочные обязательства.

Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового состояния, но и отвечают интересам различных внешних пользователей аналитической информации. Например, поставщики предприятия интересуются тем, сможет ли предприятие в ближайшее время рассчитаться с ними, поэтому они обратят внимание, прежде всего, на коэффициент абсолютной ликвидности. А банк, кредитующий предприятие, или займодавцев большей степени будет заинтересован значением коэффициента критической ликвидности. Собственники предприятия – акционеры, чаще всего оценивают финансовую устойчивость предприятия на долгосрочную перспективу, а потому им важнее коэффициент текущей ликвидности [14, с. 23].

Следует отметить, что уровень коэффициентов ликвидности еще не является признаком хорошей или плохой платежеспособности, в связи с чем анализ целесообразно дополнить расчетом показателей финансовой устойчивости, ее оценка показывает наличие или отсутствие у предприятия «запаса прочности» и возможность привлечения дополнительных заемных средств. Оценка финансовой устойчивости связана с исследованием состава, структуры и динамики пассивов (источников финансирования) организации. Особое внимание при этом обращается на соотношение обязательств и собственного капитала предприятия, их темпов и прироста, что позволяет судить о склонности или несклонности руководства предприятия к риску при принятии финансовых решений. Задачей финансовой устойчивости является оценка степени независимости организации от заемных источников финансирования и оптимальности структуры активов и пассивов организации.

Важной задачей анализа платежеспособности является исследование показателей финансовой устойчивости. Абсолютными показателями финансовой устойчивости являются показатели, характеризующие состояние запасов и обеспеченность их источниками формирования. Для характеристики источников формирования запасов применяют три основных показателя:

– собственный оборотный капитал – увеличение их в динамике рассматривается как положительная тенденция:

СОК = СК – ВОА, (4)

где СК – собственный капитал;

ВОА – внеоборотные активы.

– затем рассчитывается размер функционирующего капитала (достаточность собственных средств и заемных источников, используемых в обороте длительное время, для покрытия внеоборотных активов и формирования части оборотных активов):

СДИ = СОК + ДКЗ, (5)

где СДИ – собственные и долгосрочные источники;

ДКЗ – долгосрочная кредиторская задолженность.

– общая величина основных источников формирования запасов дополнительно включает краткосрочные кредиты и займы:

ОИ = СДИ + ККЗ, (6)

где ККЗ – краткосрочная кредиторская задолженность.

Этим трем показателям соответствуют показатели обеспеченности запасов источниками формирования:

– излишек (+), недостаток (–) собственного оборотного капитала:

∆ СОК = СОК – Запасы, (7)

– излишек (+), недостаток (–) собственных и долгосрочных источников формирования запасов:

∆ СДИ = СДИ – Запасы, (8)

– излишек (+), недостаток (–) общей величины источников покрытия запасов:

∆ ОИ = ОИ – Запасы (9)

Излишек (+) или недостаток (–) источников средств для формирования запасов является одним из критериев оценки финансовой устойчивости предприятия.

Рассмотренные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель М = (∆ СОК, ∆ СДИ, ∆ ОИ), которая характеризует тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости:

– абсолютная финансовая устойчивость характеризует предприятие высоким уровнем платежеспособности, оно не зависит от внешних кредиторов, т.е. ему хватает собственного оборотного капитала. Такой тип финансовой устойчивости в современной России встречается очень редко;

– нормальное финансовое состояние характеризуется нормальной платежеспособностью, рациональным использованием заемных средств (долгосрочных источников формирования запасов), высокой доходностью текущей деятельности, нормальной финансовой устойчивостью и гарантирует выполнение финансовых обязательств предприятия;

– неустойчивое финансовое состояние – нарушение нормальной платежеспособности, возникает необходимость привлечения дополнительных источников финансирования (краткосрочных кредитов). Но в таком случае еще возможно восстановление платежеспособности;

– критичное финансовое состояние – предприятие полностью неплатежеспособно и находится на грани банкротства, т. к. ключевой элемент оборотных активов (запасы) не обеспечен источниками финансирования [15, с. 21].

Относительные показатели финансовой устойчивости характеризуют степень защищенности интересов инвесторов и кредиторов. Базой их расчета является стоимость средств или источников функционирования предприятия. Владельцы предприятия заинтересованы в оптимизации собственного капитала и минимизации заемных средств в общем объеме финансовых источников. Кредиторы оценивают финансовую устойчивость заемщика по величине собственного капитала и вероятности предотвращения банкротства.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и оценивается с помощью системы финансовых коэффициентов [16, с. 42].

Таблица 1 – Характеристика показателей финансовой устойчивости

| Наименование показателя | Способ расчета и условное обозначение | Характеристика | ||

| Коэффициент финансовой независимости | Кф.н. = СК/ВБ | Доля собственного капитала в валюте баланса. Рекомендуемое значение показателя выше 0,5; | ||

| Коэффициент финансовой напряженности | Кф.напр. = ЗК/ВБ | Доля заемных средств в валюте баланса заемщика. Рекомендуемое значение не более 0,5 | ||

| Коэффициент задолженности | Кз = ЗК/СК | Соотношение между заемными и собственными средствами. Рекомендуемое значение не выше 0,67 | ||

| Коэффициент обеспеченности собственными оборотными средствами | Ко = СОК/ОА | Доля СОК в общей стоимости оборотных активов предприятия. Рекомендуемое значение ≥ 0,1. | ||

| Коэффициент маневренности СОС | Км = СОК/СК | Доля СОК в общей стоимости собственного капитала. Рекомендуемое значение 0,2–0,5 | ||

| Продолжение таблицы 1 | ||||

| Наименование показателя | Способ расчета и условное обозначение | Характеристика | ||

| Коэффициент реальной стоимости имущества | Креал ст-ти =(ВОА+З)/ВБ | Показывает долю средств производства в стоимости имущества, обеспеченность средствами производства. Рекомендуемое значение более 0,5. | ||

| Коэффициент обеспеченности материальных запасов собственными средствами | Кипн= СОК/З | Характеризует, в какой степени материальные запасы покрыты собственными средствами (нуждаются в привлечении заемных). Значение: 0,6–0,8 | ||

После рассмотрения методики расчета показателей ликвидности и финансовой устойчивости необходимо рассчитать коэффициенты деловой активности и рентабельности для оценки эффективности финансовой деятельности предприятия.

Показатели деловой активности подразделяются на качественные (текущие и перспективные) и количественные (абсолютные и относительные).

Текущие показатели характеризуют деловую активность на конкретную дату исследования. При высоких значениях этих показателей организация, как правило, имеет достаточно высокую платежеспособность, кредитоспособность, финансовую устойчивость и инвестиционную привлекательность. Что касается перспективных качественных показателей, то они отражают такие действия и операции организации, которые в перспективе обеспечат высокие темпы деловой активности (приобретение нового высокотехнологичного оборудования, привлечение высококвалифицированного персонала, активные маркетинговые исследования и др.). Практика показывает, что наибольшее значение в процессе анализа деловой активности имеют относительные показатели. Они обладают рядом преимуществ перед абсолютными. На их основе возможно проводить пространственные сопоставления между предприятиями разных направлений и размеров деятельности. Кроме того, в коэффициентах, полученных на основе соотношения стоимостных показателей, исключается влияние инфляции. Относительные показатели деловой активности характеризуют эффективность использования ресурсов (имущества предприятия) [17, с. 2]. Основой известных методик анализа деловой активности предприятия является оценка оборачиваемости активов и обязательств компании. В результате этого удается проанализировать скорость их обращения в пределах кругооборота капитала. Чем выше эта скорость, тем большую деловую активность демонстрирует организация. Комбинируя период оборачиваемости отдельных видов оборотных активов и краткосрочных обязательств, можно рассчитать продолжительность операционного и финансового циклов, сокращение которых свидетельствует о повышении деловой активности предприятия [18, с. 36].

Основными показателями для оценки деловой активности являются:

– коэффициент оборачиваемости активов – показывает скорость оборота всего авансированного капитала (активов), т.е. количество совершенных им оборотов за анализируемый период:

![]() , (10)

, (10)

где ВР – выручка от реализации товаров, работ, услуг

![]() – средняя стоимость активов;

– средняя стоимость активов;

– продолжительность одного оборота активов в днях характеризует продолжительность одного оборота всего авансируемого капитала (активов) в днях:

![]() , (11)

, (11)

По такому же принципу рассчитываются и другие коэффициенты оборачиваемости и продолжительности оборачиваемости: внеоборотных и оборотных активов, дебиторской и кредиторской задолженности, а также собственного капитала. Стоит лишь отметить, что при ускорении оборачиваемости дебиторской задолженности происходит увеличение значений показателя, что свидетельствует об улучшении расчетов с дебиторами. Снижение продолжительности оборачиваемости этого вида задолженности и собственного капитала – благоприятная тенденция. А вот ускорение оборачиваемости кредиторской задолженности неблагоприятно сказывается на ликвидности предприятия [19, с. 320].

Чтобы судить об эффективности использования оборотных средств, следует сопоставить показатели за отчетный период с показателями за предыдущий период. Сопоставляя коэффициенты оборачиваемости, следует иметь в виду, что рост их значения всегда характеризует ускорение оборачиваемости, а уменьшение – замедление оборачиваемости.

Чтобы определить сумму средств, высвобожденных из оборота в связи с ускорением оборачиваемости оборотных средств, следует отклонение в продолжительности одного оборота умножить на фактический однодневный оборот:

∆ П ![]() ВР1день (факт), (12)

ВР1день (факт), (12)

где ∆ П – разница между продолжительностью оборота фактической и предшествующей;

ВР1день (факт) – фактический однодневный оборот:

ВР1день = ![]() , (13)

, (13)

где ВР год – годовая фактическая выручка.

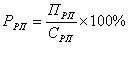

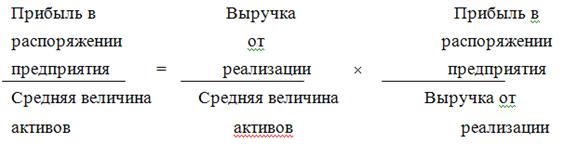

Результативность и экономическая целесообразность функционирования предприятия оценивается с помощью системы показателей рентабельности. В широком смысле слова рентабельность означает прибыльность, доходность. Предприятие считается рентабельным, если доходы о реализации продукции (работ, услуг) покрывают издержки производств (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл – определение суммы прибыли с одного рубля вложенного капитала [20, с. 272].

Оценка рентабельности предприятия производится для оценки эффективности затрат, прогнозирования финансовых результатов в связи с изменяющимися обстоятельствами хозяйствования. По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

Коэффициенты рентабельности характеризуют прибыльность деятельности компании, рассчитываются как отношение полученной прибыли к затраченным средствам или объему реализованной продукции. Различают рентабельность всего капитала, внеоборотных и оборотных активов, собственных средств, продаж, реализованной продукции. Отразим показатели рентабельности в таблице 2.

Таблица 2 – Показатели рентабельности

| Наименование показателя | Способ расчета | Характеристика |

| Рентабельность всего капитала (РСК) |

| Показывает величину чистой прибыли, приходящейся на рубль собственного капитала |

| Коэффициент эффективности использования собственных средств. Этот показатель характеризует эффективность использования инвестированного акционерного капитала и служи важным критерием оценки уровня котировки акций на фондовой бирже. |

| |

| Рентабельность собственного капитала отражает, сколько прибыли получено с каждого рубля, вложенного собственниками предприятия. | ||

| Рентабельность внеоборотных активов (РВОА) |

| Характеризует величину бухгалтерской прибыли, приходящейся на каждый рубль внеоборотных активов |

| Рентабельность оборотных активов (РОА) |

| Показывает величину бухгалтерской прибыли, приходящейся на один рубль оборотных активов. |

| Рентабельность продаж (Рпродаж) |

| Характеризует, сколько бухгалтерской прибыли приходится на рубль объема продаж |

| Рентабельность реализованной продукции (Ррп) |

| Показывает сколько прибыли от реализации продукции приходится на один рубль полных затрат. |

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями конкурентами.

Итак, рассмотрев методику проведения и оценки финансового состояния, необходимо рассчитать основные показатели по данной схеме на примере конкретного предприятия. Для анализа финансового состояния нужно будет проанализировать динамику и структуру активов и пассивов баланса рассматриваемого предприятия. Затем рассчитать и проанализировать показатели финансовой устойчивости, ликвидности и платежеспособности. А также оценить эффективность финансово-хозяйственной деятельности с помощью коэффициентов деловой активности и рентабельности.

Похожие работы

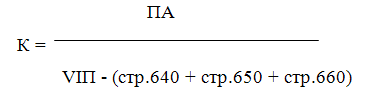

... на формирование оборотных средств, т.е. предприятие располагает собственными оборотными средствами. Согласно методическим положениям, значение коэффициента обеспеченности является одним из критериев оценки финансового состояния предприятий и установления неудовлетворительной структуры баланса. Коэффициент обеспеченности собственными средствами , где IVП - итог раздела IV пассива баланса; ...

... рекомендаций по использованию выявленных резервов. 1.3. Финансовая отчетность предприятия как информационная база финансового анализа Анализ финансового состояния предприятия, характеризующегося совокупностью показателей, отражающих процесс использования его финансовых средств, является важным условием управления ими. Информационной базой для проведения анализа финансового состояния ...

... рассматриваются такие показатели как фондоотдача, когда речь идет о внеоборотных активах, оборачиваемость оборотных средств, а также оборачиваемость всего капитала. 3 Оценка финансового состояния предприятия и пути его совершенствования (на примере ООО «БЕТОНИТ») 3.1 Анализ структуры актива и пассива баланса Для общей характеристики имущества предприятия на основе данных ...

... выплаченных дивидендов). По результатам анализа финансового состояния делаются выводы, на основании которых разрабатываются мероприятия по его улучшению. Используя вышеприведенные методики, формулы и показатели, проведем анализ и оценку финансового состояния предприятия ООО «Форсаж», как его могли бы оценить предприятия-кредиторы, т.е. если бы ООО «Форсаж» выступало предприятием должником. ...

0 комментариев