Теоретические основы оценки финансового состояния предприятия

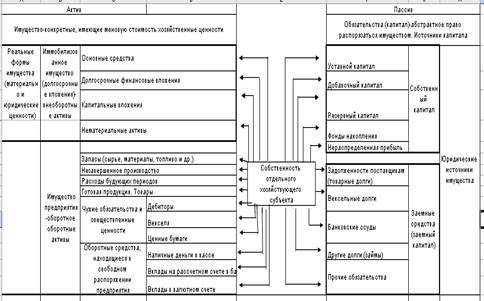

Информационная основа для проведения оценки финансового состояния предприятия

Методика проведения анализа и расчета основных показателей финансового состояния предприятия

Оценка финансового состояния ООО «Камэнергостройпром»

Анализ финансовой устойчивости, платежеспособности предприятия

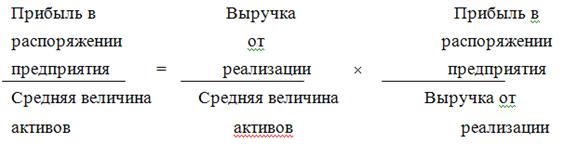

Оценка деловой активности и рентабельности предприятия

Основные направления совершенствования финансового состояния предприятия

Пути улучшения финансового состояния ООО «КЭСП»

Навигация

Основные направления совершенствования финансового состояния предприятия

Оценка финансового состояния предприятия и направления его улучшения

120952

знака

14

таблиц

9

изображений

3. Основные направления совершенствования финансового состояния предприятия

3.1 Зарубежный опыт оценки финансового состояния предприятия

В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности и т.д. финансовые аналитики нашей страны должны будут все чаще и чаще обращаться к характеристикам аналитических систем экономически развитых зарубежных стран для того, чтобы лучше понять достижения и результаты деятельности предприятий, преуспевающих на мировом рынке. За рубежом проблемой оценки финансового состояния коммерческого предприятия занимаются многие ученые: Коробоу Л., Штур О., Мартин Д., Браун М. и многие другие [31, с. 336].

На основе создания ими систем комплексного анализа деятельности фирмы практически каждый желающий сможет без особых усилий получить интересующие его данные о функционировании предприятия. На западе интерес к финансовым данным компаний очень высок. это связано с тем, что различные категории пользователей информации в той или иной степени заинтересованы в результатах финансовой деятельности компании.

Пользователи финансовых отчетов делятся на внутренних и внешних. К первым относят администрацию ко вторым кредиторов и инвесторов. Кредиторы предоставляют займы, принимают векселя или покупают облигации, по которым получают проценты. Они рассчитывают на погашение займов в соответствии с заключенным соглашением. Инвесторы покупают акции в расчете на получение дивидендов и на увеличении их рыночной стоимости те и другие подвергают себя риску: кредитор тем, что должник может и не вернуть долга, инвестор, что высоких дивидендов или вообще или рыночная цена на акции упадет. Чтобы свести риск к минимуму при осуществлении вложений анализируют финансовое положение каждого отдельного предприятия. Результаты деятельности фирмы в прошлом часто являются хорошим индикатором перспектив развития. По этому инвестора или кредитора интересуют имевшие место в прошлом тенденции реализации товаров и услуг, издержек, движений денежных средств и прибыли от осуществленных инвестиций. Кроме того, анализ текущего состояния компании позволяет оценить положение на данный момент, например, состояние и структуру активов, денежных средств, соотношение между задолженностью компании и ее капиталом, разумность величины материально производственных запасов и дебиторской задолженности [32, с. 390].

Знание финансового состояния фирмы в прошлом и настоящем является необходимым для выполнения другой задачи анализа финансового положения оценки перспектив развития компании. Многие аналитики используют приблизительные оценки определения важнейших финансовых коэффициентов. Например, долгое время считалось, что если текущий коэффициент (отношения оборотных средств к краткосрочным обязательствам) равен 2, то это хорошо. Хотя подобные показатели помогают при подготовке дальнейших исследований, нельзя утверждать, что они подходят любой компании. Фирма с текущим коэффициентом большим, чем 2:1, может иметь слабое финансовое положение: слишком большая дебиторская задолженность, значительные, несоответствующие требованиям времени материальные запасы, слабый контроль за денежными операциями. Другая компания имеет коэффициент покрытия меньше 2:1, но благодаря хорошему управлению находиться в прекрасном финансовом состоянии, таким образом, подобные оценки должны применяться с большой осторожностью [33, с. 240].

Метод сравнения финансовых результатов одной и той же компании за определенный период времени имеет преимущество перед приемом, рассмотренным выше. Этот прием позволяет увидеть изменения в лучшую или худшую сторону, а также прогнозировать будущие тенденции развития. Однако в переломные периоды деятельности следует осторожно делать прогнозы на будущее. Другой недостаток заключается в том, что хорошие результаты в прошлом могут оказаться неприемлемыми в настоящем или будущем, например, даже если доходы с инвестиций выросли с 3 до 4%, уровень доходов в 5% может оказаться недостаточным в отраслевых показателей необходимо учитывать следующее отчетном периоде. Использование отраслевых показателей, в какой-то степени позволяет устранить негативные стороны предшествующих способов оценки. Этот метод предполагает сопоставление итогов деятельности фирмы с другими компаниями той же отрасли. Во-первых, хотя две компании действуют в одной отрасли промышленности, они могут несопоставимы. Во-вторых, большинство крупных компаний действуют больше чем в одной отрасли. Некоторые из них диверсифицировали свою деятельность, превратились в конгломераты, функционирующие во многих не связанных отраслях.

Различные подразделения такой компании имеют не одинаковые уровни рентабельности и риска. При применении сводных финансовых отчетов для финансового анализа часто становится невозможным использовать в качестве ориентира отраслевые показатели. Но несмотря на все эти недостатки, при отсутствии данных о деятельности компании в прошлом наилучшим является использование отраслевых показателей для оценки текущей деятельности. Внешний анализ осуществляется на основе данных публикуемых отчетов компаний, информации комиссии по ценным бумагам и биржевым операциям, экономической периодики и консультаций фирм, оказывающих услуги по вопросам кредитования и осуществления инвестиций.

Методика проведения зарубежного анализа во многом схожа с принципами оценки финансового состояния в отечественной практике. Различия наблюдаются в информационном обеспечении лиц, проводящих анализ. За рубежом практически каждое заинтересованное лицо может получить информацию о деятельности любой фирмы [34, с. 207].

Предпосылкой к использованию моделей для диагностики финансового состояния является коэффициентный анализ финансовой отчетности организаций. Отечественные и зарубежные авторы предлагают различные процедуры анализа финансовой отчетности, исходя из целей и задач анализа, информационной базы, технического обеспечения, временных ресурсов, опыта и квалификации аналитика. В настоящее время специалистами выделяются особенности относительно самостоятельных подходов в становлении и развитии систематизированного анализа финансовой отчетности, которые пересекаются и взаимодополняют друг друга [35, с. 240].

В формировании научных направлений анализа финансовой отчетности различают несколько тенденций. Представители первой школы (Р. Фолк – R. Foulke), работавшие в области анализа и оценки кредитоспособности компаний, пытались обосновать набор относительных показателей, пригодных для проведения такого анализа. Их цель состояла в отборе таких индикаторов, которые помогли бы ответить на вопрос, сможет ли компания расплатиться по своим краткосрочным обязательствам. Данный аспект анализа они рассматривали как наиболее важный, поэтому строили свои аналитические подходы на использовании показателей, характеризующих оборотные средства, собственный оборотный капитал, кредиторскую задолженность. Представители этой школы впервые показали многообразие аналитических коэффициентов, которые могут быть рассчитаны по данным бухгалтерской отчетности и являются полезными для принятия решений.

Основная идея представителей второй школы (А. Уолл – А. Wall) состоит в том, что аналитические коэффициенты, рассчитанные по данным бухгалтерской отчетности, полезны лишь в том случае, если существуют критерии, с пороговыми значениями которых эти коэффициенты можно сравнивать. Разработка таких нормативов для коэффициентов производится по отраслям, под-отраслям и группам однотипных компаний путем распределения этих коэффициентов с помощью статистических методов. В рамках данного направления проводились исследования, которые показали, что для коэффициентов характерна пространственно-временная мультиколлинеарность, что обусловило появление классификации коэффициентов на группы: показатели одной и той же группы коррелируются между собой; показатели разных групп относительно независимы.

Представители третьей школы (Дж. Блисс – J. Bliss) строят концептуальные основы анализа финансовой отчетности на связи частных коэффициентов, отражающих финансовое состояние предприятия, с обобщающими показателями эффективности текущей деятельности компаний (например, рентабельность авансированного капитала). Основная задача – построение системы показателей.

Представители четвертой школы (Э. Альтман – Е. Altman) сделали основной упор на анализе финансовой устойчивости компаний (стратегический аспект), предпочитая перспективный анализ ретроспективному. По их мнению, ценность бухгалтерской отчетности определяется исключительно ее способностью обеспечить предсказуемость возможного банкротства [36, с. 29].

Исследования зарубежных ученых в области предсказания банкротства предприятий позволяют сделать вывод о том, что из множества используемых коэффициентов можно выбрать лишь несколько полезных и более точно предсказывающих банкротство.

Одной из первых попыток использовать аналитические коэффициенты для прогнозирования банкротства считается работа У. Бивера (W. Beaver), который проанализировал за пятилетний период 30 коэффициентов по группе компаний, половина из которых обанкротилась. Наибольшую известность в этой области получила работа известного западного экономиста Э. Альтмана, разработавшего с помощью аппарата множественного дискриминантного анализа методику расчета кредитоспособности, которая позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и небанкротов.

При построении индекса банкротства Альтман обследовал 66 предприятий промышленности, половина из которых обанкротилась, а половина работала успешно. Впервые в 1968 г. Э. Альтман по данным 33 компаний исследовал 22 финансовых коэффициента, базировавшихся на данных одного периода перед банкротством, отобрал из них 5 наиболее значимых для прогноза, которые включил в линейную дискриминантную функцию: рентабельность, оборачиваемость активов, задолженность кредиторам, реинвестирование прибыли в активы, доля собственных средств в активах. На основе данных коэффициентов Альтман создал окончательную модель Z-модель (счета), которая является одним из основных методов оценки вероятности банкротства предприятий и широко используется в США.

Позднее, в 1983 г., Э. Альтман получил модифицированный вариант своей формулы для компаний, акции которых не котировались на бирже. Данные модели позволяют высказать суждения о возможном в обозримом будущем (2–3 года) банкротстве одних и достаточно устойчивом финансовом положении других [37, с. 2].

В 1972 г. Дж. Блисс разработал собственную четырехфакторную модель оценки финансового состояния предприятия с целью диагностики банкротства для Великобритании. В 1977 г. британские ученые Р. Таффлер и Г. Тишоу апробировали подход Альтмана на данных 80 британских компаний и построили четырехфакторную прогнозную модель с отличающимся набором факторов.

Одно из приложений метода множественного дискриминантного анализа (МДА) – оценка платежеспособности фирм на основе модели французов Ж. Конана и М. Голдера, позволяющей оценить вероятность задержки платежей предприятием [38, с. 24].

За последние 30 лет зарубежными бухгалтерами и экономистами было разработано множество модификаций таких моделей, поскольку оценить с помощью МДА можно не только организацию, но отрасли и регионы. Однако применение зарубежных моделей к отечественным предприятиям требует осторожности, так как они не учитывают специфику бизнеса (структуру капитала в разных отраслях) и экономическую ситуацию. Поэтому необходимо разработать собственные модели для каждой отрасли по методам дискриминантного анализа с учетом специфики и настоящей действительности [39, с. 46].

Представители пятой школы (Г. Фостер – G. Foster) считают, что ценность отчетности состоит в ее использовании для прогнозирования уровня эффективности инвестирования в те или иные ценные бумаги и степени связанного с ним риска. Данное направление излишне теоретизировано. Разработки в области факторного анализа, которые ведутся с начала 20 века, имеют большое значение для расширения возможностей использования аналитических коэффициентов для внутрифирменного анализа и управления [40, с. 6].

Эмпирический метод «credit-men» разработан во Франции Ж. Депаляном в рамках статистических методов под названием «скоринг» (to skore – отличать). Этот метод широко используется в Соединенных Штатах Америки банковскими служащими для анализа финансовой ситуации клиентов при предоставлении им кредита [41, с. 544].

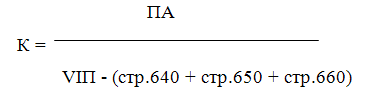

Финансовое состояние предприятия характеризуется пятью показателями:

– Коэффициент быстрой ликвидности по формуле (2).

– Коэффициент кредитоспособности:

![]() , (14)

, (14)

где СК – собственный капитал;

ЗК – заемный капитал.

– Коэффициент иммобилизации собственного капитала:

, (15)

, (15)

где ВОА – внеоборотные активы.

– Коэффициент оборачиваемости запасов:

![]() , (16)

, (16)

где СПТ – себестоимость проданных товаров, оказанных услуг;

З – запасы.

– Коэффициент оборачиваемости дебиторской задолженности:

![]() , (17)

, (17)

где В-выручка от реализации товаров, услуг;

ДЗ – дебиторская задолженность.

Применим данный метод к рассматриваемому предприятию ООО «КЭСП» в период 2008–2009 гг.

Коэффициент быстрой ликвидности:

КБ.Л.(2008 г.) = ![]()

КБ.Л. (2009 г.) = ![]()

![]()

Коэффициент кредитоспособности (самофинансирования):

КС.Ф.(2008 г.) = ![]()

КС.Ф.(2009 г.) = ![]()

Коэффициент иммобилизации собственного капитала:

КИМ.С.К.(2008 г.) = ![]()

КИМ.С.К.(2009 г.) = ![]()

Коэффициент оборачиваемости запасов:

КО.З.(2008 г.) = ![]()

КО.З.(2009 г.) = ![]()

Коэффициент оборачиваемости дебиторской задолженности:

КО.Д.З.(2008 г.) = ![]()

КО.Д.З.(2009 г.) = ![]()

Каждый из этих показателей сравнивается с его нормативной величиной (НБЛ, НК, НИ, НОЗ, НОДЗ).

Систематизируем полученные коэффициенты и сравним их с нормативной величиной:

Таблица 14 – Расчет коэффициентов по методике Ж. Депаляна

| Название коэффициента | Нормативное значение | Способ расчета | 2006 год | 2007 год |

| Коэффициент быстрой ликвидности | 0,7 |

|

|

|

| Коэффициент кредитоспособности | 2 |

|

|

|

| Коэффициент иммобилизации собственного капитала | 0,5 |

|

|

|

| Коэффициент оборачиваемости запасов | 4 |

|

|

|

| Коэффициент кредиторской задолженности | 4 |

|

|

|

Финансовое состояние предприятия оценивается по уравнению с весовыми коэффициентами.

![]() (18)

(18)

Весовые коэффициенты (25, 25, 10, 20, 20) выражают удельный вес влияния каждого показателя.

Если N > 100, то финансовое состояние предприятия нормальное.

Если N< 100, финансовое состояние предприятия вызывает беспокойство.

Эффективность этой модели идентификации финансового состояния основывается на «правильности» нормативных значений показателей, принятых на базе статистических исследований по отдельным отраслям экономики.

Рассчитаем уравнение с весовыми коэффициентами по формуле (18):

N2008 г. = ![]()

N2009 г. = ![]()

Проведенные расчеты показали, что финансовое состояние ООО «КЭСП» можно оценить как нормальное. Однако наблюдается увеличение показателя почти на 24 пункта в 2009 году, это означает, что финансовое состояние ООО «КЭСП» вызывает беспокойство.

Итак, рассмотрев зарубежный опыт анализа финансового состояния предприятий, выяснили возможность применения на отечественных предприятиях методики Ж. Депаляна, в частности на примере ООО «КЭСП».

Похожие работы

... на формирование оборотных средств, т.е. предприятие располагает собственными оборотными средствами. Согласно методическим положениям, значение коэффициента обеспеченности является одним из критериев оценки финансового состояния предприятий и установления неудовлетворительной структуры баланса. Коэффициент обеспеченности собственными средствами , где IVП - итог раздела IV пассива баланса; ...

... рекомендаций по использованию выявленных резервов. 1.3. Финансовая отчетность предприятия как информационная база финансового анализа Анализ финансового состояния предприятия, характеризующегося совокупностью показателей, отражающих процесс использования его финансовых средств, является важным условием управления ими. Информационной базой для проведения анализа финансового состояния ...

... рассматриваются такие показатели как фондоотдача, когда речь идет о внеоборотных активах, оборачиваемость оборотных средств, а также оборачиваемость всего капитала. 3 Оценка финансового состояния предприятия и пути его совершенствования (на примере ООО «БЕТОНИТ») 3.1 Анализ структуры актива и пассива баланса Для общей характеристики имущества предприятия на основе данных ...

... выплаченных дивидендов). По результатам анализа финансового состояния делаются выводы, на основании которых разрабатываются мероприятия по его улучшению. Используя вышеприведенные методики, формулы и показатели, проведем анализ и оценку финансового состояния предприятия ООО «Форсаж», как его могли бы оценить предприятия-кредиторы, т.е. если бы ООО «Форсаж» выступало предприятием должником. ...

0 комментариев