Навигация

Работа и контроль ПИФов. Как работает паевой фонд. Контроль за деятельностью управляющей компании

31341

знак

0

таблиц

3

изображения

5. Работа и контроль ПИФов. Как работает паевой фонд. Контроль за деятельностью управляющей компании.

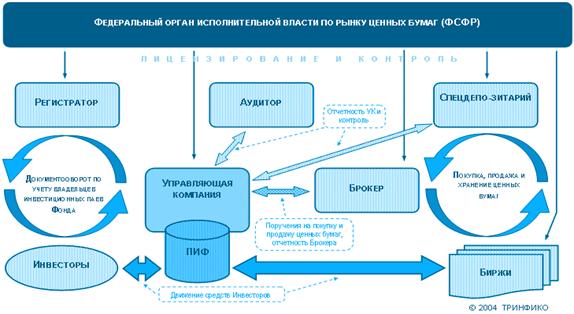

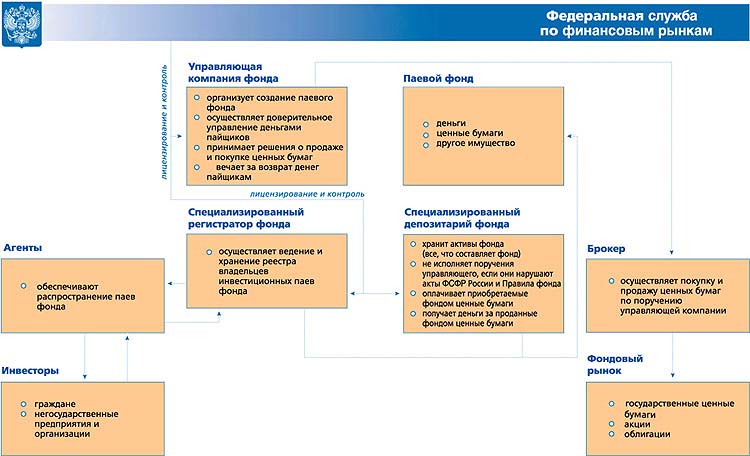

Как отмечено в первой главе, паевой фонд не является юридическим лицом, а его имуществом распоряжается управляющая компания.

Деятельность же управляющей компании строго регулируется и контролируется.

Во-первых, управляющая компания может управлять ПИФом только на основании лицензии на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданной ФСФР или ФКЦБ.

Управляющая компания может совмещать деятельность по управлению ПИФами только с деятельностью по доверительному управлению ценными бумагами, управлению пенсионными резервами негосударственных пенсионных фондов и управлению страховыми резервами страховых компаний.

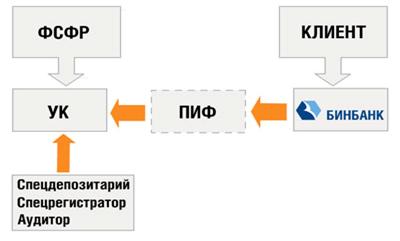

Чтобы управляющая компания не могла злоупотреблять средствами инвесторов, придумано разделение управления средствами от их хранения. Хранятся средства пайщиков в другой организации - специализированном депозитарии, который не только хранит их, но и контролирует законность операций с этими средствами.

Это называется принципом обособления имущества, составляющего ПИФ от имущества самой управляющей компании.

Для расчетов по операциям, связанным с доверительным управлением паевым инвестиционным фондом, открывается отдельный банковский счет (счета), а для учета прав на ценные бумаги, составляющие ПИФ, - отдельные счета депо в специализированном депозитарии.

Специализированный депозитарий - организация, которая ведет хранение и учет прав на ценные бумаги, составляющие ПИФ.

Специализированный депозитарий не вправе пользоваться и распоряжаться имуществом, составляющим ПИФ, - он обязан осуществлять контроль за соблюдением управляющей компанией этого паевого инвестиционного фонда нормативных правовых актов и правил доверительного управления ПИФом.

Специализированный депозитарий следит за тем, куда управляющая компания направляет средства пайщиков, - в целях соблюдения требований к составу и структуре активов ПИФа согласно инвестиционной декларации фонда.

В случае если управляющая компания дает специализированному депозитарию какие-либо распоряжения относительно имущества ПИФа, противоречащие законодательству, то специализированный депозитарий не вправе исполнять такие поручения. Он должен действовать исключительно в интересах пайщиков. Если специализированный депозитарий в ходе контроля за деятельностью управляющей компании выявляет соответствующие нарушения, то он обязан уведомить об этом Федеральную комиссию по рынку ценных бумаг. Специализированный депозитарий также ведет реестр владельцев пайщиков ПИФа, то есть кто, когда, сколько паев купил и продал. Либо, согласно Правилам конкретного ПИФа, этой деятельностью занимается специализированный регистратор.

Но на этом контроль за деятельностью управляющей компанией не заканчивается. Ежегодно управляющая компания подвергается проверке аудитором. Аудиторской проверке подлежат бухучет, ведение учета и составление отчетности по имуществу ПИФа, состав и структура активов ПИФа и пр.

Государственное регулирование деятельности управляющих компаний ПИФов, специализированных депозитариев и государственный контроль за их деятельностью осуществляются Федеральной службой по финансовым рынкам (ФСФР). Управляющая компания обязана предоставлять отчетность в ФСФР.

Благодаря такой организации работы ПИФа деньги пайщиков не могут "испариться" или быть израсходованными в ущерб пайщикам. Стоимость активов ПИФа может уменьшиться из-за снижения рыночной цены ценных бумаг, составляющих имущество ПИФа, но фонд не может "исчезнуть". Даже при банкротстве управляющей компании пайщики не пострадают, а ПИФ будет передан в управление другой компании.

6. Как выбрать ПИФ? Слабые стороны ПИФа.

Выбор паевого фонда, в первую очередь, зависит от личных целей инвестора. При этом учитываются:

1. Предполагаемая сумма инвестирования;

2. Предполагаемый срок инвестирования;

3. Риск, на который готов пойти инвестор;

4. Доход, который ожидает получить инвестор.

На самом деле, все эти параметры надо рассматривать вкупе, т.к. все они взаимосвязаны. Например, при инвестировании на длительный срок инвестор может пойти в закрытый или интервальный фонд, стоимость входа в которыеможет быть высокой. Также не следует забывать о традиционной зависимости, о которой знает уже каждый студент: чем выше риск, тем выше должна быть доходность. Поэтому найти идеальное решение вряд ли удастся.

Если средства предполагается вложить на небольшой срок (например, до года или немногим больше), то интервальные или закрытые ПИФы в силу своей специфики не подойдут. Ориентироваться нужно только на открытые фонды. Порог вхождения (минимальная сумма инвестирования) в таких фондах, как правило невысок. Если вы желаете вложить порядка 10 000 рублей, то из сформированных открытых фондов Вам подойдет порядка 70 фондов. Чтобы подобрать для себя фонд по минимальной сумме вложений, воспользуйтесь нашим поиском фондов .

На более длительный срок также можно инвестировать в закрытые или интервальные фонды. Однако здесь надо быть несколько осторожнее. С одной стороны, эти фонды предлагают вложения в более перспективные активы с точки зрения роста их стоимости. Правда, эти активы будут менее ликвидны, а значит, более рискованными. Например, закрытые фонды акций вкладывают средства в акции второго эшелона, закрытые фонды недвижимости - в недвижимость. С закрытыми фондами ситуация в принципе несколько сложнее. Дело в том, что если из открытого фонда можно "выйти" в любой рабочий день, из интервального - в течение определенного промежутка времени в течение года (как правило, это можно осуществить ежеквартально в течение двух недель), то предъявить к погашению пай закрытого фонда можно только по окончании срока действия договора доверительного управления. Правда, есть возможность продать пай на вторичном рынке (на бирже, например), но далеко не все управляющие компании выводят свои паи на биржу. Если говорить о ПИФах недвижимости, то очень часто они создаются под конкретного инвестора или застройщика.

Прежде чем решать, какую сумму вложить, следует понимать, что любые инвестиции сопряжены с риском. Это означает, что есть вероятность потерять средства, частично или полностью, в любой момент времени, поэтому инвестировать "последние деньги" никогда не стоит. После того, как вы определитесь со сроками и суммами инвестирования в паевой фонд, круг выбора ПИФ несколько сократится. Чтобы еще больше сузить возможные варианты выбора, вам надо решить, на какой уровень доходности рассчитывать и на какой риск при этом пойти. Наибольшую доходность из всех типов фондов предлагают венчурные фонды и фонды недвижимости. Но это - прерогатива закрытых ПИФ. Там и риски соответствующие.

Из интервальных и открытых фондов - самый высокий уровень доходности у фондов акций и индексных фондов. Далее идут фонды смешанных инвестиций, а затем фонды облигаций. По каждой группе фондов соотношение доходность/риск будет разным.

Как известно, имуществом паевых фондов управляют управляющие компании, под управлением которых может быть несколько ПИФов. Кроме того, управляющие компании занимаются размещением резервов негосударственных пенсионных фондов. Поэтому надежность паевого фонда напрямую связана с надежностью управляющих компаний. Присвоением того или иного рейтинга надежности управляющим компаниям занимаются такие организации, как Рейтинговые Агентства НАУФОР и Эксперт. В силу разных методик составления рейтинга этими агентствами, результаты рейтинга могут сильно разниться. Тем не менее, принимая точку зрения РА НАУФОР или Эксперт РА, можно выбрать приемлемую для себя управляющую компанию, а вместе с тем и фонд.

Чтобы диверсифицировать свои риски, можно выбрать "экзотические" ПИФы, такие как фонды фондов или индексные фонды. Их пока существует немного. Индексные фонды инвестируют средства в ценные бумаги в той пропорции и в том составе, в котором они представлены в выбранном в качестве эталона индексе. В качестве эталона российские индексные ПИФы выбрали индекс ММВБ, РТС и RUX-Cbonds.

Есть и другой вариант - фонд фондов. Доходность таких фондов ожидается на уровне доходности фондов смешанных инвестиций, только с меньшей волатильностью.

Слабые стороны ПИФа.

К ним можно отнесли:

- недостаточная прозрачность;

- отсутствие необходимой гибкости ПИФов в инвестиционной стратегии;

- необходимость в специальной подготовке потенциальных пайщиков для выбора удачного момента для приобретения и продажи паев;

- неизбежный конфликт интересов пайщиков.

ЗАКЛЮЧЕНИЕ

Вывод или взгляд на будущее ПИФов: На основе опыта стран, где различные формы коллективного инвестирования наглядно продемонстрировали свои преимущества, можно сделать несколько выводов. Прежде всего, развитие рынка ПИФов стимулирует рост финансовых рынков в стране за счет аккумуляции и инвестирования значительных объемов финансовых ресурсов. Кроме того, расширяются возможности населения сохранять и приумножать свои сбережения, что само по себе способно защитить их интересы и повысить доверие к финансовым институтам. По мере развития рынка коллективных инвестиций конкурентная борьба между его участниками будет увеличиваться, соответственно, возрастет качество предоставляемых услуг и доступность данных финансовых инструментов.

Существуют колоссальные резервы для увеличения объемов поступлений инвестиций на российский финансовый рынок, в том числе на рынок ПИФов. В то же время, очевидно, что для этого нужно создать условия, которые в первую очередь обеспечат сохранность средств, равные и не меняющиеся для инвесторов правила игры.

Большая часть населения по-прежнему не имеет полного представления о возможностях инвестирования средств на финансовом рынке. В то же время, на наш взгляд, российские граждане готовы к диверсификации своих вложений, и при соответствующем уровне информационной поддержки могут направить существенную часть средств на рынок ПИФов, инструменты которого носят более цивилизованный характер, чем метания между двумя валютами. Безусловно, потенциал привлечения здесь для управляющих компаний огромен, так как анализ показывает, что на покупку валюты население тратит гораздо больше средств, чем на вложения в ПИФы.

При этом на руках у граждан остается колоссальный объем наличности, размер которой с 2002 г. в абсолютном выражении вырос в разы. Также примечательно, что в 2002-2003 гг. граждане более активно использовали накопленную наличность в отличие от 2004 г. Это может свидетельствовать либо о недостатке инструментов вложения средств, либо о недостаточной информированности граждан о таких инструментах, либо о росте их опасений относительно вложения средств на фондовом рынке. Все это еще раз доказывает, что в России ощущается серьезная нехватка инструментов для инвестирования розничного капитала, доступных широким массам, и соответствующей информационной базы.

Последнее представляется особенно актуальным, учитывая низкий уровень финансовой грамотности российских граждан и огромный потенциал привлечения розничного капитала в отрасль. И именно в этом направлении государству, управляющим компаниям, НПФ и другим заинтересованным участникам рынка коллективных инвестиций предстоит огромная работа, т.к. от этого будут зависеть перспективы всей отрасли.

При этом, очевидно, что невозможно за короткий срок выстроить идеально функционирующую и отлаженную систему рынка частных капиталов, что показывает и международный опыт. Все это создает достаточные риски при значительных вложений в информационную компанию, а, тем более что в настоящее время в России в принципе нет положительного опыта существенного роста прибыльности бизнеса управляющих при проведении данных мероприятий.

В этой связи, по нашему мнению, значительная работа в информационном направлении должна проводиться со стороны государства, например, в рамках пенсионной реформы. Это справедливо и с той точки зрения, что это является, прежде всего, социальной функцией. Ведь основная цель проведения любой государственной политики - поддержание и повышения благосостояния населения. Таким образом, возникает система партнерства между частными и государственными институтами в социальном секторе. При этом правительство создает благоприятные условия для развития частного сектора в данной области, но в тоже время четко регулирует всю систему. В результате в совокупности всех устраивает такая система: и правительство, и частные компании, и граждан.

Последнее подтверждает и анализ мирового опыта создания механизмов интермедиации (системы трансформации сбережений), в том числе систем пенсионного обеспечения, где все более активно наблюдаются процессы сближения позиций государства и частных субъектов. Правительства развитых стран прямо заинтересованы в создании мощного частного института дополнительного пенсионного обеспечения и соответствующего рынка коллективного инвестирования, что позволяет снизить социальную нагрузку на государство. Однако какой-либо существенной работы в области информирования населения России со стороны государства совершенно не наблюдается.

Помимо существующей наличности на руках, очевидно, что для развития рынка паевых фондов нужно искать механизмы использования накопленного потенциала, например, в банковском секторе. Одним из таких механизмов, который уже начал находить свое применение, является выступление банками в роли агентов по распространению паев за соответствующее комиссионное вознаграждение. Однако задействованность банков в этом направлении пока не слишком велика. В то же время более активное взаимодействие между УК и банками способно повлиять на привлечение существенного объема средств населения.

Итак, перспективы роста активов фондов во многом зависят от привлечения новых инвесторов. На самом деле паевые фонды до сих пор ни разу не испытывали на себе массового притока пайщиков. Пока клиентура ПИФов - это, как правило, довольно искушенные инвесторы. Однако некоторые управляющие компании снижают минимальные суммы инвестиций в управляемые ими ПИФы, для обеспечения притока «массового» мелкого инвестора.

Сильная дифференциация доходов населения привела к появлению группы инвесторов, которые, с одной стороны, обладают значительными размерами сбережений, и в то же время не отличаются особой консервативностью в выборе вариантов вложений. Именно эта группа инвесторов, готовых принимать риск, связанный с работой на российском фондовом рынке, может стать наиболее заинтересованной в приобретении паев ПИФов после начала более или менее устойчивого роста на фондовом рынке.

Высокие издержки (как связанные с потерей времени, так и чисто финансовые) индивидуальной работы частных инвесторов на фондовом рынке будут определять привлекательность ПИФов для них. Российский финансовый кризис 1998 г. подорвал доверие частных вкладчиков к банковской системе, доходность традиционных видов сбережений, таких как банковские депозиты, в 2000 году постоянно снижалась. Эти два фактора позволяют говорить о значительном потенциале вложений в ПИФы, по сравнению с другими инструментами, ориентированными на частных вкладчиков.

На развитие отрасли с 2001 г. и далее будет оказывать влияние на целый ряд факторов политического и экономического характера: как показывает история работы ПИФов, они отражают все процессы, происходящие на фондовом рынке.

Очевидно, что на перспективы развития отрасли решающее влияние будут оказывать политические факторы. В ближайшей перспективе паевые фонды будут ориентироваться на привлечение ресурсов внутри страны - прежде всего российских предприятий и институциональных инвесторов.

Большое значение для развития отрасли в будущем будет иметь происшедшее изменение законодательной базы паевых фондов. Несомненно, будет продолжаться развитие инфраструктуры отрасли - образование новых управляющих компаний, получение лицензий на осуществление деятельности в качестве специализированных депозитариев и регистраторов паевых инвестиционных фондов.

Исходя из прогнозов динамики фондовых активов и оценок нереализованного потенциала сбережений населения, можно оценить текущее состояние рынка коллективных инвестиций как «подготовку к старту». Пока еще совокупный объем чистых активов ПИФов очень скромен. Однако не вызывает никакого сомнения, что с началом устойчивого роста цен акций существующие фонды начнут активное привлечение новых вкладчиков.

ЛИТЕРАТУРА:

1) При написании статьи использованы выдержки из доклада "Паевые фонды в российской экономике (2002-2004)", подготовленного Русским экономическим обществом совместно с управляющей компанией "Менеджмент-центр".

2)Экономика : учебник. 3-е изд., перераб. и доп. / Под ред. А. С. Булатова. – М.: Экономистъ, 2003. – 896 с.

3) По материалам "Личные деньги" http://pmoney.ru/

4) ПИФы в России http://www.credit-master.info/index-ea=1&roll=1&ln=1&chp=showpage&num=1859

5) http://www.dohodnoemesto.ru/

Похожие работы

... фонда; • 25 млн руб. — для закрытого паевого инвестиционного фонда. По завершении процесса формирования управляющая компания приступает к этапу доверительного управления паевым инвестиционным фондом. Доверительное управление ПИФом Управляющая компания осуществляет все права, удостоверенные ценными бумагами, составляющими паевой инвестиционный фонд, включая право голоса по голосующим ...

... любых компаний, любые другие ценные бумаги, недвижимость, банковские депозиты и счета, все формы интеллектуальной собственности и любое другое имущество. Паевые фонды как форма коллективного инвестирования имеют ряд характерных отличий от других инвестиционных фондов. Лица, передающие свои деньги в доверительное управление, сами несут риски, связанные с инвестированием. Фонд снижает риск, который ...

... утверждения. 3.9.1.9.Указанные процедуры устанавливают порядок взаимодействия между Управляющей компанией по управлению паевым инвестиционным Фондом и Специализированным депозитарием паевых инвестиционных Фондов при проведении сверки данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании паевого инвестиционного Фонда на основании актов ...

... фонда изменяется и за счет покупки или продажи паев пайщиками, однако это не влияет на цену пая (так как изменяется количество паев фонда). Глава 2. Технология паевых инвестиционных фондов. 2.1. Механизм работы паевого фонда. Контроль за деятельностью управляющей компании Как отмечено в первой главе, паевой фонд не является юридическим лицом, а его имуществом распоряжается управляющая ...

0 комментариев