История возникновения и развития пенсионных фондов в мировой экономике

Организационно-правовые основы деятельности пенсионных фондов Российской Федерации

Действующая система пенсионного обеспечения пенсионными фондами в России

Организация государственного пенсионного обеспечения Пенсионным фондом России

Дополнительное пенсионное обеспечение пенсионными фондами

Совершенствование организации деятельности пенсионных фондов

Пути укрепления доходной базы пенсионных фондов в условиях пенсионной реформы в Российской Федерации

Совершенствование государственного пенсионного обеспечения в Российской Федерации

Навигация

Действующая система пенсионного обеспечения пенсионными фондами в России

Пенсионные фонды в России

173179

знаков

10

таблиц

3

изображения

2. Действующая система пенсионного обеспечения пенсионными фондами в России

2.1 Деятельность пенсионных фондов в системе обязательного пенсионного страхования

Идея страхования в целом основана на принципе распределения негативных последствий при наступлении определенного случая для одного из участников страхования между всеми остальными участниками. В этой связи формирование финансовой основы страхования базируется на создании за счет страховых взносов внебюджетных фондов. В 2001 году обязательные платежи во внебюджетные фонды были объединены в единый социальный налог. Федеральный закон № 167-ФЗ изменил данный порядок, введя страховые взносы в Пенсионном фонде России, за счет которых частично финансируется выплата трудовых пенсий.

В соответствии с Программой пенсионной реформы в России создана комбинированная пенсионная система, которая включает в себя обязательное пенсионное страхование, государственное пенсионное обеспечение, дополнительное пенсионное страхование [51,с.147].

Социальное обеспечение по обязательному пенсионному страхованию представлено трудовыми пенсиями различных видов: по старости, по инвалидности, по случаю потери кормильца. Оно ориентировано, во-первых, на удовлетворение материальных потребностей нетрудоспособного населения путем обеспечения минимальных стандартов жизни, во-вторых, на возмещение гражданам части дохода, который они имели до утраты способности к производительному труду. Эти две составляющие обязательного пенсионного страхования имеют разное экономическое содержание, но направлены на достижение одних и тех же социальных целей. В рыночных экономических условиях природа обязательного пенсионного страхования приобретает некоторую двойственность: оно обязано выполнять функции социальной защиты пенсионеров и одновременно выступать в качестве экономического механизма страхования [57,с.86].

Основы государственного регулирования обязательного пенсионного страхования в России устанавливает Федеральный закон от 15декабря 2001 года №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Данным законом обязательное пенсионное страхование определено как система создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию гражданам заработка, получаемого до установления обязательного страхового обеспечения. Обязательное пенсионное страхование занимает центральное положение как в структуре пенсионной системы, так и в системе обязательного социального страхования. [29,с.76]

Основным страховщиком, осуществляющим обязательное пенсионное страхование, является Пенсионный фонд РФ, действующий в организационно-правовой форме государственного учреждения.

Пенсионный фонд, в качестве страховщика, осуществляет следующие функции:

- регистрацию страхователей;

- индивидуальный (персонифицированный) учет;

- сбор страховых взносов на обязательное пенсионное страхование;

- деятельность по инвестированию пенсионных накоплений;

- назначение, расчет, перерасчет и выплату трудовых пенсий.

Государство несет перед застрахованными лицами субсидиарную ответственность по обязательствам Пенсионного фонда РФ, что соответствует положениям гражданского законодательства, регулирующим ответственность некоммерческих организаций, созданных в организационно-правовой форме учреждений [66,с.75].

С 2004 года наряду с Пенсионным фондом РФ функции страховщика по обязательному страхованию могут выполнять негосударственные пенсионные фонды в случае, если застрахованное лицо реализует свое право на отказ от формирования накопительной части трудовой пенсии через Пенсионный фонд РФ и передачу своих средств пенсионных накоплений в негосударственный пенсионный фонд, путем заключения договора об обязательном пенсионном страховании и подачи соответствующего заявления в территориальный орган Пенсионного фонда РФ. В этом случае субсидиарную ответственность за сохранность пенсионных средств застрахованного лица будет нести выбранный негосударственный пенсионный фонд. В настоящее время в России действует порядка 300 негосударственных пенсионных фондов, имеющих лицензию Министерства труда и социального развития Российской Федерации. Вкладчики – как предприятия, так и отдельные граждане – перечисляют пенсионные взносы в пользу более чем 5 млн. человек. Около 400 тысяч человек, то есть каждый сотый пенсионер нашей страны, получает негосударственную пенсию. Основными критериями при выборе негосударственного пенсионного фонда являются следующие: опыт и репутация данного фонда на рынке негосударственного пенсионного обеспечения; сведения о размере имущества фонда; доходность от размещения пенсионных резервов. Сохранность пенсионных накоплений, перечисляемых в Пенсионный фонд Российской Федерации и негосударственный пенсионный фонд, практически одинакова, а уровень доходности, получаемый негосударственным пенсионным фондом, выше доходности, получаемый Пенсионным фондом Российской Федерации [32,с.109].

Более 12700 татарстанцев сегодня получают негосударственную пенсию, что составляет около 1,3 % всех пенсионеров. На территории Татарстана работает восемь негосударственных пенсионных фондов, пятеро из которых с 2004 года получили лицензии на осуществление обязательного пенсионного страхования. Количество участников негосударственных пенсионных фондов в Татарстане достигло 248 тысяч человек, причем более 95 тысяч из них - застрахованные лица, заключившие договоры об обязательном пенсионном страховании [73].

Страхователи по обязательному пенсионному страхованию делятся на две группы. В первую входят организации, а также индивидуальные предприниматели и другие физические лица, начисляющие и уплачивающие страховые взносы на выплаты в пользу лиц, с которыми заключены трудовые ил гражданско-правовые договоры. Ко второй группе страхователей относятся индивидуальные предприниматели, адвокаты и приравненные к ним частные детективы и занимающиеся частной практикой нотариусы. Таким образом, страхователями являются все плательщики страховых взносов на обязательное пенсионное страхование, а также лица, уплачивающие взносы в фиксированном размере [65,с.26].

Застрахованные лица – лица, на которых распространяется обязательное пенсионное страхование в РФ, подразделяются на три группы. К первой относятся граждане РФ, проживающие на ее территории, иностранные граждане и лица без гражданства, которые работают по трудовому договору или договору гражданско-правового характера, предметом которого является выполнение работ, оказание услуг, а также по авторским договорам. Вторая группа – это лица, самостоятельно обеспечивающие себя работой, являющиеся членами крестьянских хозяйств, членами родовых, семейных общин малочисленных народов Севера. Третья группа – это иные категории граждан, у которых отношения по обязательному пенсионному страхованию возникают в соответствии с Федеральным законом №167-ФЗ. К ним относятся граждане РФ, работающие за ее пределами и добровольно осуществляющие уплату страховых взносов в бюджет Пенсионного фонда РФ, а также физические лица, добровольно вступившие в правоотношения по обязательному пенсионному страхованию и уплачивающие страховые взносы в бюджет Пенсионного фонда РФ за другое физическое лицо, за которое такая уплата страхователем не осуществляется [7,с.87].

Основанием для возникновения правоотношений по обязательному пенсионному страхованию является наступление страхового случая, которым признается достижение пенсионного возраста, наступление инвалидности, потеря кормильца. Соответственно каждому страховому случаю Федеральный закон №167-ФЗ устанавливает виды обязательного страхового обеспечения, из которых первые три – страховая и накопительная часть трудовой пенсии по старости, страховая и накопительная часть трудовой пенсии по инвалидности, страховая часть трудовой пенсии по случаю потери кормильца. Четвертым видом обязательного страхового обеспечения является социальное пособие на погребение умерших пенсионеров, не работавших на день смерти, установление и выплата которого осуществляются в соответствии с Федеральным законом от 12 января 1996года №8-ФЗ «О погребении и похоронном деле» [64,с.75].

В целях финансового обеспечения страховых выплат, Пенсионный фонд Российской Федерации формирует бюджет денежных средств.

К составлению бюджета Пенсионного фонда России предъявляются следующие требования:

- бюджет должен составляться страховщиком на финансовый год с учетом обязательного сбалансирования доходов и расходов этого бюджета, то есть объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита;

- при формировании бюджета на очередной финансовый год устанавливается норматив оборотных денежных средств, не включаемых в состав временно свободных средств резерва бюджета Пенсионного фонда России.

Бюджет Пенсионного фонда РФ состоит из бюджетов его территориальных органов. Он формируется за счет страховых взносов, средств федерального бюджета, сумм пеней и иных финансовых санкций, доходов от размещения временно свободных средств обязательного пенсионного страхования, добровольных взносов физических лиц и организаций, уплачиваемых ими не в качестве страхователей или застрахованных лиц, иных источников, не запрещенных законодательством РФ [15,с.36].

Принципиальным нововведением в системе пенсионного обеспечения является также установление особого механизма обязательного пенсионного страхования самозанятой части населения страны. Для индивидуальных предпринимателей, частных детективов, занимающихся частной практикой нотариусов, адвокатов введена уплата страховых взносов в Пенсионный фонд РФ в виде фиксированного платежа, размер которого в расчете на месяц устанавливается исходя из стоимости страхового года, утверждаемой Правительством РФ. Минимальный размер фиксированного платежа составляет 150 рублей. Граждане РФ, работающие за границей, вправе добровольно осуществлять уплату страховых взносов в Пенсионный фонд за себя. Физические лица вправе осуществлять уплату страховых взносов в Пенсионный фонд за другое физическое лицо, за которое не осуществляется их уплата страхователем [29,с.87].

Основы новой структуры пенсионной системы, обеспечивающей информационную базу данных для мотивации всех застрахованных лиц к уплате страховых взносов в Пенсионный фонд РФ, предусмотрены Федеральным законом от 1 апреля 1996 года №27-ФЗ «Об индивидуальном (персонифицировано) учете в системе обязательного пенсионного страхования». Этот закон установил правовую основу, принципы организации и порядок ведения индивидуального (персонифицированного) учета сведений о застрахованных гражданах.

В соответствии с Федеральным законом №27-ФЗ индивидуальный (персонифицированный) учет – организация и ведение учета сведений о каждом застрахованном лице для реализации пенсионных прав в соответствии с законодательством РФ. Индивидуальный лицевой счет застрахованного лица – документ, хранящийся в форме записи на машинных носителях информации, допускающей обработку с помощью средств вычислительной техники в органах Пенсионного фонда РФ, содержащий предусмотренные законом сведения о застрахованных лицах, включенные в информационные ресурсы Пенсионного фонда РФ.

Федеральным законом №27-ФЗ определены следующие цели индивидуального (персонифицированного) учета: создание условий для назначения трудовых пенсий в соответствии с результатами труда каждого застрахованного лица; обеспечение достоверности сведений о стаже и заработке, определяющих размер трудовой пенсии при ее назначении; создание информационной базы для реализации и совершенствования пенсионного законодательства, а также для назначения трудовых пенсий на основе страхового стажа застрахованных лиц и их страховых взносов; развитие заинтересованности застрахованных лиц в уплате страховых взносов в Пенсионный фонд РФ; создание условий для контроля за уплатой страховых взносов застрахованными лицами; информационная поддержка прогнозирования расходов на выплату трудовых пенсий, определения тарифа страховых взносов в Пенсионный фонд РФ, расчета макроэкономических показателей, касающихся обязательного пенсионного страхования; упрощение порядка и ускорение процедуры назначения трудовых пенсий застрахованным лицам [41].

В процессе трудовой деятельности информация о стаже, заработке и страховых взносах ежегодно уточняется и дополняется посредством взаимодействия органов Пенсионного фонда Российской Федерации со страхователями и лицами, самостоятельно обеспечивающими себя работой.

По состоянию на 1 января 2008 года общая численность плательщиков страховых взносов, состоящих на учете в органах Пенсионного фонда по Республике Татарстан, составила 267107 страхователей. По сравнению с началом 2007 года их численность выросла на 9929 страхователей или 3,9%.

По состоянию на 1 января 2008 года привлечены к ответственности за нарушение статьи 11 Федерального закона №27- ФЗ «Об индивидуальном персонифицированном учете в системе обязательного пенсионного страхования» 8202 страхователей или 2,2% от общего количества страхователей состоящих на учете. Информация о численности пенсионеров и средних размерах пенсий по Республике Татарстан за 2008 год показана в Приложении 2.

Пенсионный фонд Российской Федерации осуществляет сбор страховых взносов на финансирование страховой и накопительной частей трудовой пенсии. Сумма страховых взносов, направляемых на финансирование страховой и накопительной частей трудовой пенсии, за каждое застрахованное лицо составляет 14%. Страховой взнос в 8% - для лиц 1967 года рождения и моложе формирует страховую часть трудовой пенсии, 6% формирует накопительный персонифицированный резерв, и может направляться на финансирование накопительной части трудовой пенсии в момент выхода на пенсию данного застрахованного лица. Точно так же, как и для ставок единого социального налога, для тарифов страховых взносов установлена регрессивная шкала [20,с.55].

Одна из проблем в сфере обязательно пенсионного страхования - шкала регрессии. В 2002–2004 годах шкала регрессии не пересматривалась. С 1 января 2005 года введена новая шкала регрессии. В то время средняя зарплата по России в 2005 году была около 8 тыс. рублей, сегодня средняя зарплата уже 12 тысяч. А для тех, кто получает за 280 тысяч, уже стала значительно больше, но они уплачивают все так же, по старой шкале регрессии.

За период с 2004 по 2007 года общая численность застрахованных лиц, имеющих накопительную часть трудовой пенсии по Республике Татарстан, выросла на 475,8 тысяч человек или на 37,6% и составила по состоянию на 1 января 2008 года 2507,7 тысяч застрахованных лиц. При этом общее количество заявлений по инвестированию средств пенсионных накоплений за 4 года (2004-2008 годы) составляет почти 407 тысяч заявлений или 24% от застрахованных лиц имеющих накопительную часть пенсии. Средний показатель по Российской Федерации за тот же период - 5%.

Пенсионный фонд также осуществляет деятельность по назначению, расчету, перерасчету и выплате трудовых пенсий.

Так, за 2007 год территориальными органами Отделения Пенсионного фонда по Республике Татарстан было зарегистрировано 73120 обращений за назначением пенсий, что на 22,4% больше аналогичного показателя 2006года.

За назначением:

- трудовой пенсии обратилось 66720 граждан,

- пенсий по государственному обеспечению 6400 граждан.

За отчетный период назначено 74202 пенсий – 95,6% от общего количества обратившихся за назначением пенсий. По сравнению с данными за 2006 год этот показатель вырос на 0,84% [68].

Обязательное пенсионное страхование предусматривает выплату трудовых пенсий и социальное пособие на погребение умерших пенсионеров, не работающих на день смерти.

Выплату пенсий Пенсионный фонд Российской Федерации может обеспечить лишь при наличии достаточной доходной базы. Проанализируем доходы и расходы Пенсионного фонда РФ за 2005-2007 годы.

Анализ структуры доходов бюджета Пенсионного фонда России показал, что наибольший удельный вес в налоговых доходах занимают страховые взносы на обязательное пенсионное страхование (Таблица 2.1.1). По сравнению с 2005 годом удельный вес страховых взносов снизился в 2007 году с 54,4% до 46,8%. Снижение доли страховых взносов в Пенсионный фонд произошло по причине увеличения поступлений средств из Федерального бюджета. Приоритетную роль в них играют страховые взносы на обязательное пенсионное страхование, направляемые на выплату страховой части трудовой пенсии. Размер их в общем объеме страховых взносов за 2007 год составил более 757 млрд. рублей [73].

Наименование дохода | 2005 | 2006 | 2007 | |||

| млн. руб. | уд. вес,% | млн. руб. | уд. вес, % | млн. руб. | уд. вес, % | |

| Всего доходов, в том числе Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в ПФР: - на выплату страховой части трудовой пенсии - на выплату накопительной части трудовой пенсии Недоимка, пени, иные финансовые санкции по взносам в ПФР Средства единого социального налога, поступающие из федерального бюджета Доходы, полученные от размещения временно свободных средств ПФР Субвенции федерального бюджета, передаваемые ПФР Прочие поступления в ПФР | 1229783 668442 583669 84773 13031 345982 10780 191548 | 100 54,4 47,5 7 1 28,1 0,88 15,6 | 1566399 720619 621070 99549 5781 485994 6611 347294 | 100 46 40 6 0,37 31 0,43 22,2 | 1860112 869780 757600 112180 496 597444 7527 384795 | 100 46,8 41 6 0,03 32,12 0,41 20,7 |

Таблица 2.1.1 Структура доходов бюджета Пенсионного фонда России в 2005-2007 годах

В структуре доходов ПФР значительный удельный вес занимают средства единого социального налога (ЕСН), поступающие из федерального бюджета. По сравнению с 2005 годом удельный вес ЕСН в 2007 году вырос с 28,1% до 32,12%.

Ежегодное увеличение доли средств федерального бюджета в финансировании пенсионной системы свидетельствует об усиливающейся тенденции ее отхода от страховых принципов. В целях решения данной проблемы Геннадий Батанов, глава Пенсионного фонда Российской Федерации , предлагает собираемый сейчас в федеральный бюджет ЕСН по ставке 6% от фонда оплаты труда отменить. Размер отчисляемых в Фонд пенсионных страховых взносов, соответственно, должен быть увеличен с 14 до 20%. Базовую же часть пенсии, на которую сейчас расходуется ЕСН, по мнению Геннадия Батанова, следует признать пособием и финансировать из общих расходов бюджета. Другими словами, Пенсионный фонд предлагает передать ему поступления от ЕСН (368 млрд. рублей в 2007 году), которые сейчас достаются федеральному бюджету [71].

В таблице Таблица 2.1.2 показана динамика доходов бюджета Пенсионного фонда России в 2005-2007 годах, по которой видно, что рост доходов за 2006 год по сравнению с предыдущим составил 128%, а на 2007 год увеличение составило 151,3%

Таблица 2.1.2 Динамика доходов бюджета Пенсионного фонда России

в 2005-2007 годах

| Наименование дохода | 2005 | 2006 | 2007 | ||

| млн. руб. | млн. руб. | измен.,% | млн. руб. | измен.,% | |

| Всего доходов, в том числе Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в ПФР: - на выплату страховой части трудовой пенсии - на выплату накопительной части трудовой пенсии Недоимка, пени, иные финансовые санкции по взносам в ПФР Средства единого социального налога, поступающие из федерального бюджета Доходы, полученные от размещения временно свободных средств ПФР Субвенции федерального бюджета, передаваемые ПФР Прочие поступления в ПФР | 1229783 668442 583669 84773 13031 345982 10780 191548 - | 1566399 720619 621070 99549 5781 485994 6611 347294 100 | 127,4 108 106,4 117,4 44,37 140,5 61,3 181,3 - | 1860112 869780 757600 112180 496 597444 7527 384795 70 | 151,3 130 130 132 4 173 70 201 - |

Анализ структуры расходов бюджета Пенсионного фонда России показывает, что наибольший удельный вес занимают расходы по обязательному пенсионному страхованию – более 90 % (Таблица 2.1.3). Среди них преобладают расходы на выплату страховой и базовой частей трудовой пенсии. Удельный вес расходов направляемых на выплату страховой части трудовой пенсии составил в 2005 году – 51,9% , а на 2007 год составил 53%.

Таблица 2.1.3 Структура расходов бюджета Пенсионного Фонда России в 2005-2007 годах

| Наименование расхода | 2005 | 2006 | 2007 | |||

| млн. руб. | уд. вес % | млн. руб. | уд. вес % | млн. руб. | уд. вес % | |

| Всего, в том числе Расходы ПФР по обязательному пенсионному страхованию, из них: -выплата базовой части трудовой пенсии -выплата страховой части трудовой пенсии -выплата пенсий гражданам, выехавшим на постоянное жительство за пределы РФ Выплата пенсий по государственному пенсионному обеспечению Административно-управленческие и прочие расходы | 1176 192 1060700 450 238 609 899 563 75 065 | 100 90,2 38,3 51,9 0,05 6,4 3,4 | 1294836 1166753 485 543 680 274 936 87 804 | 100 90 37,5 52,5 0,08 6,8 3 | 1500560 1356954 559 343 796 445 1166 99 848 43 892 | 100 90,4 37,3 53 0,08 6,7 3 |

Динамика расходов бюджета ПФР отражает стремительную тенденцию к росту его показателей. Так, если расходы в 2005 году составляли 1176192 млн. рублей, то в 2006 году их объем увеличился на 110% (1294836 млн. рублей), а расходы в 2007 году составили 1500560 млн. рублей или 128% к 2005 году (Таблица 2.1.4).

С 2005 года наблюдается нарушение текущей сбалансированности бюджета Фонда по выплатам на базовую и страховую часть трудовой пенсии, когда базовая ставка ЕСН была снижена с 14 до 6% в части, зачисляемой в федеральный бюджет.

Таблица 2.1.4 Динамика расходов бюджета Пенсионного Фонда России в 2005-2007 годах

| Наименование расхода | 2005 | 2006 | 2007 | ||

| млн. руб. | млн. руб. | измен., % | млн. руб. | измен., % | |

| Всего, в том числе Расходы ПФР по обязательному пенсионному страхованию, из них: -выплата базовой части трудовой пенсии -выплата страховой части трудовой пенсии -выплата пенсий гражданам, выехавшим на постоянное жительство за пределы РФ Выплата пенсий по государственному пенсионному обеспечению Административно-управленческие и прочие расходы | 1176192 1060700 450 238 609 899 563 75 065 40 427 | 1294836 1166753 485 543 680 274 936 87 804 39 343 | 110 110 108 111 166 117 97 | 1500560 1356954 559 343 796 445 1166 99 848 43 892 | 128 128 124 131 207 133 109 |

Проблема выплаты досрочных пенсий является актуальной в настоящее время. Надо решить вопрос, связанный с уменьшением финансовой нагрузки на бюджет Пенсионный фонд в связи с выплатой пенсий гражданам, которые досрочно выходят на пенсию в связи с особыми условиями труда - в нефтегазовой, атомной, металлургической промышленности и некоторых иных отраслях.

Во всем мире работодатели, которые используют особые условия труда на рабочих местах, платят дополнительный платеж. У нас этого нет. Поэтому эти расходы покрываются за счет общих средств Пенсионного фонда, что неправильно в корне. Решение этой проблемы сейчас затягивается, хотя она очень актуальна, и ее нужно срочно решать. У нас порядка 500 тысяч человек ежегодно выходят на досрочную пенсию, а всего пенсионеров, получающих досрочную пенсию, около 10 миллионов человек из общего числа пенсионеров в России - 38,5 миллиона. Это большая нагрузка на бюджет Фонда.

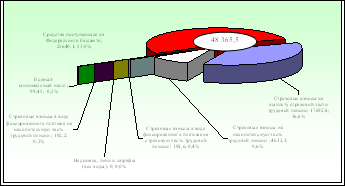

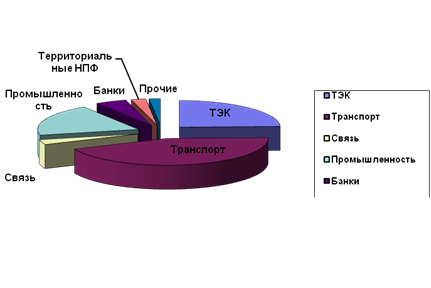

Аналогичные тенденции в финансовой обеспеченности обязательного пенсионного страхования прослеживается и по данным Отделения Пенсионного фонда России по Республике Татарстан. На рисунке 2.1.1 представлена структура доходов его бюджета, в 2008 году, которая показывает, что доходы на выплату страховой и накопительной части трудовой пенсии составляет 46,8 %. Наибольшую часть доходов составляют средства федерального бюджета – 53% от всех доходов.

Рис. 2.1.1. Структура доходной части бюджета Отделения Пенсионного фонда Российской Федерации по Республике Татарстан в 2008 году

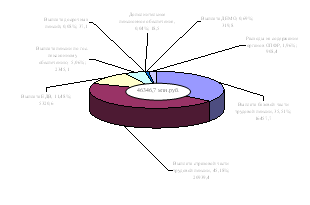

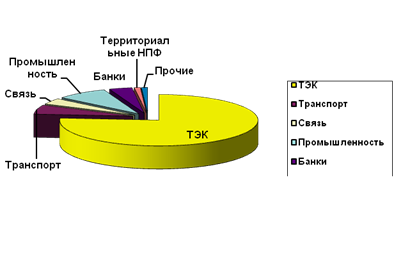

Структура расходной части бюджета Отделения Пенсионного фонда России по Республике Татарстан показана на рисунке 2.1.2.

Рис. 2.1.2. Структура расходной части бюджета Отделения Пенсионного фонда Российской Федерации по Республике Татарстан в 2008 году

Расходы на выплату страховой части трудовой пенсии в 2008 году составят 20939,4 млн. рублей (45,18%); на выплату базовой части трудовой пенсии – 16457,7 млн. рублей (35,51%).

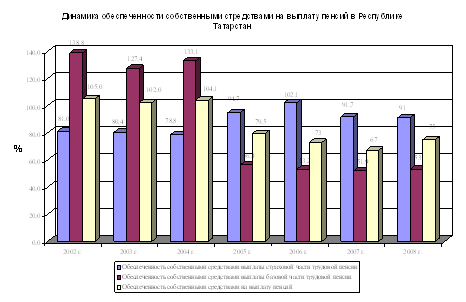

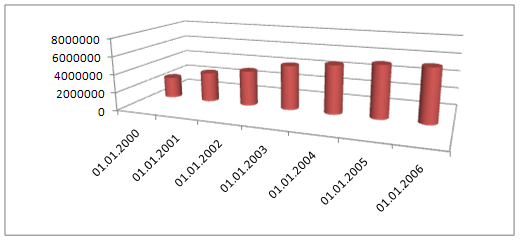

Из рисунка 2.1.3 видно, что обеспеченность собственными средствами на выплату пенсий по Отделению Пенсионного фонда России по Республике Татарстан составила в 2008 году 75 % (в 2007 году – 67%), на выплату базовой части – 53% (в 2007 году – 51,9%). Обеспеченность собственными средствами на выплату страховой части трудовой пенсии составила 91% (в 2007 году-91,7%) страховых взносов.

Начиная с 2005 года прослеживается динамика в сторону уменьшения обеспеченности собственными средствами по выплате пенсий. Так, до 2007 года по выплате страховой части трудовой пенсии был профицит, но, начиная с 2007 года, наблюдается дефицит в размере 9%. Дефицит по выплате базовой части трудовой пенсии в среднем держится на прежнем уровне и составляет 47%.

Рис. 2.1.3. Динамика обеспеченности собственными средствами на выплату пенсий в Республике Татарстан

Проведенный анализ деятельности Пенсионного фонда по организации и финансированию обязательного пенсионного страхования Пенсионным фондом Российской Федерации показал, что большая часть обязательств Фонда по обязательному пенсионному страхованию финансируется за счет средств федерального бюджета, что говорит о большой зависимости бюджета Пенсионного фонда от федерального бюджета, а это свидетельствует о том, что пенсионная система все дальше отходит от страховых принципов.

Похожие работы

... развития добровольного пенсионного обеспечения является недостаточный охват добровольным пенсионным обеспечением. Хотя в ведущих отраслях промышленности 30 – 40% работающих являются участниками негосударственных пенсионных фондов, число участников в среднем по России в настоящее время составляет только 5,3% экономически активного населения. Для реализации потенциала общественной активности в ...

... и международных договоров и соглашений по вопросам пенсий и пособий. · Проведение научно-исследовательской работы в области государственного пенсионного страхования. 2. Порядок осуществления пенсионного обеспечения граждан 2.1 Система пенсионного обеспечения в Российской Федерации С 1 января 2002 года в Российской Федерации действует пенсионная модель, основанная на страховых принципах. ...

... Пенсионный фонд имеет свой бюджет, ежегодно утверждаемый федеральным законом, средства которого являются федеральной собственностью, не входит в состав других бюджетов и изъятию не подлежат. Пенсионный фонд Российской Федерации является государственным учреждением, наделенным публично-властным полномочиями и имеющим специальную правоспособность. Кроме того, следует отметить, что Положением о ...

... пенсионных накоплений граждан. Однако с введением ЕСН функция администрирования страховых взносов перешла к Министерству по налогам и сборам. 2004 год: Создание клиентских служб Пенсионного фонда Новые принципы работы пенсионной системы потребовали внедрения новых стандартов взаимодействия с гражданами. В отделениях ПФР начали создаваться самостоятельные отделы по работе с обращениями граждан, ...

0 комментариев