Навигация

Організація та методи податкового контролю в системі справляння податків

52879

знаков

1

таблица

0

изображений

2.2 Організація та методи податкового контролю в системі справляння податків

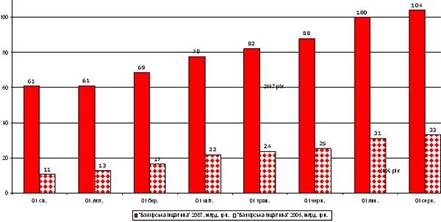

Визначення організаційно-правових засад податкового контролю в Україні органічно випливає із самого поняття податкового контролю як системи дій та заходів у загальній системі управління фінансами. Аналіз питомої ваги надходжень у Зведеному бюджеті України, які контролювалися податковою службою у 1996–2008 роках, показав, що цей показник у середньому становив 71,5%.

Дослідженням встановлено, що відсутність в Україні спеціального закону, яким би регулювались загальні системні правовідносини з податкового контролю, негативно впливає на його ефективність. У Законі „Про державну податкову службу в Україні”, у складі завдань органів ДПС, не враховано: завдання з організації роботи адміністрації та її підрозділів у сфері податкового контролю; завдання, пов'язані з реалізацією профілактичної й аналітичної функцій податкового контролю, що негативно впливає на обґрунтованість планування податкових надходжень і повноту їх надходження до бюджету. Зазначене демонструє аналіз даних щодо структури кадрового забезпечення: у складі ДПС переважають фахівці, діяльність яких спрямована на виконання суто фіскальних функцій: документальними перевірками і валютним контролем займались у середньому 25% від загальної кількості працюючих; адмініструванням податків – близько 19%.; правоохоронною діяльністю у середньому – 20%; 8% – обліком і звітністю і тільки близько 4% – економічним аналізом, масово-роз’яснювальною роботою і модернізацією ДПС.

Вважаємо, що норма закону про відшкодування збитків, завданих неправомірними діями посадових осіб органів державної податкової служби, за рахунок державного бюджету, є неконституційною. Неправомірні дії конкретних осіб не повинні покриватися за рахунок суспільства.

Аналіз наукової думки показав, що серед науковців відсутня єдність щодо питання класифікації як фінансового контролю взагалі, так і одного з його напрямів – податкового. Наявність плутанини між видами, формами і, навіть, методами за одними і тими ж ознаками закономірна, адже жодним нормативно-правовим актом в Україні не визначено види, форми податкового контролю та методи його здійснення.

Усі форми податкового контролю знаходяться у нерозривній єдності і взаємозв’язку як між собою, так і з методологією, за допомогою якої вони реалізуються. Тому, особливе місце у класифікації податкового контролю повинні займати методи. Кожному виду контролю (залежно від часу здійснення, суб’єкта й об’єкта контролю, контрольних дій), кожній його формі властиві свої методи. Вибір тих чи тих методів і прийомів залежить від конкретних завдань, поставлених перед суб’єктом контролю, його функцій та повноважень. Методи податкового контролю як системного поняття можна поділити на загальнонаукові та спеціальні.

Практика податкового контролю в Україні показує, що державною податковою службою термін „ухиляння” від сплати податків використовується за обома шляхами – і легальним, використовуючи недосконалість (протиріччя, „лазівки”) чинного законодавства, і нелегальним – з порушенням норм законодавства. Однак, спираючись на податкове законодавство України та на конституційний обов'язок сплачувати податки та збори у порядку і розмірах, встановлених законом, такий підхід є неправильним. Незважаючи на спільні передумови використання несплачених сум, ухиляння від сплати податків і уникнення податкових зобов'язань є різними по суті.

Якість податкового контролю повинна визначатися насамперед не кількісними показниками, а документальною та нормативною обґрунтованістю результатів перевірок (донарахувань певних видів податків), повнотою охоплення, застосуванням тільки тих методик, які мають юридичну силу, обсягом і періодичністю контрольних дій та ін. На нашу думку, в перспективі якраз зменшення донарахувань за актами перевірок буде визначальним для оцінювання ступеня ефективності податкового контролю, а запорукою цьому буде реалізація його профілактичної функції та чітке податкове законодавство. На сьогодні, враховуючи головну мету податкового контролю – наповненням бюджетів усіх рівнів і державних цільових фондів, яка відповідає завданням економічної й соціальної політики держави, для оцінки його ефективності доцільно використовувати такі показники:

1) коефіцієнт виконання запланованих податкових надходжень(Кз), який розраховується як відношення фактичних податкових надходжень (ПНф) до планових (ПНПЛ), позитивним є значення коефіцієнта, що дорівнює або більше 1 за умови науково обґрунтованого планування податкових надходжень;

2) коефіцієнт своєчасності надходжень платежів у бюджет (Ксн).Він розраховується, як відношення платежів, які вчасно, у запланований звітний період надійшли в бюджет до нарахованих за звітний період податкових платежів.

3) загальний коефіцієнт ефективності податкового контролю(Кеф) можливо визначати, якщо умовно прийняти суми донарахувань за результатами контролю (податкові повідомлення-рішення) у відповідному звітному періоді за 1, тоді у разі фактичного надходження до бюджету всієї донарахованої суми податковий контроль є ефективним, менше 1 – неефективним.

Відносно сум донарахованих податків і штрафів, рекомендовано, що врахуванню у складі податкової заборгованості повинні підлягають тільки ті донараховані суми за актами перевірок, які дійсно встановленні з порушенням законодавства і не оскаржуються платником податків у встановленому законом порядку.

Розділ 3. Проведення податкового контролю в галузях економіки

У податкових органах функції з проведення податкового контролю в галузях економіки покладено на підрозділи економічного аналізу, при здійсненні податкової перевірки — на управління аудиту юридичних осіб. На найвищому рівні податкової служби для ефективного проведення даного виду контролю в структурі департаменту діє структурна одиниця, яка займається галузевим податковим контролем. Проте на обласному та на рівні податкових інспекцій сектори, які займалися б тільки проведенням аналізу та контролю в даній сфері, не діють. Податковий контроль галузей економіки повинен включати такі елементи:

1) проведення кількісного та якісного складу платників податків;

2) здійснення аналізу сплати податків і зборів;

3) контроль за величиною податкового боргу та переплат;

4) аналіз податкової звітності платників податків;

5) аналіз величини податкового навантаження;

6) аналіз пільг, отриманих підприємствами;

7) контроль за величиною донарахованих та сплачених сум підрозділами контрольно-перевірочної роботи.

Одним із елементів контролю галузей економіки є постійний моніторинг кількості зареєстрованих і закритих підприємств. Увага з боку податкових органів до новостворених підприємств в розрізі галузей економіки зумовлена значною кількістю господарських одиниць, які після реєстрації не сплачують загальнообов'язкові платежі, в тому числі й тих, які є представниками таких прибуткових галузей, як торгівля, надання послуг тощо.

Щодо кількості та динаміки закритих підприємств, то їх постійний аналіз необхідний для попередження дисбалансу у кількісному складі зареєстрованих і закритих підприємств, що може призвести до екстенсивного характеру розвитку певної галузі. При виявленні таких ознак необхідним є втручання місцевих органів влади. Для цього існують такі механізми:

- зменшення величини податкового тиску за місцевими податковими платежами шляхом збільшення кількості пільг і зменшення ставок податків і зборів, які закріплені за місцевими органами влади;

- надання субсидій і субвенцій для підтримання роботи галузі, у якій відбувається стагнація. Здійснення таких заходів спрямовано на середньо- та довгострокові перспективи, тому розраховувати ефект від даних заходів у короткостроковому періоді недоцільно.

Аналіз динаміки кількості підприємств, які зареєструвалися та закрилися в певній податковій інспекції в розрізі галузей економіки, необхідно здійснювати щомісяця. Це сприятиме більш ефективному прогнозу з урахуванням тенденцій реєстрації та закриття минулих років, навантаження на підрозділи обліку платників податків.

Для ефективного контролю за поточним станом справ у галузі необхідно проводити аналіз і розподіл підприємств залежно від станів, які присвоюються підприємству підрозділами податкових інспекцій. Варто зауважити, що в кожній податковій інспекції використовують розподіли підприємств за станами, проте одночасно розподіл у розрізі станів підприємств і галузей майже не проводиться. Показниками, які можуть свідчити про екстенсивний чи інтенсивний характер розвитку кожної окремої галузі, можуть бути такі коефіцієнти:

- коефіцієнт основного стану галузі (розраховується як відношення кількості підприємств зі станом «основний платник» до загальної кількості зареєстрованих підприємств);

- коефіцієнт дієвості галузі (розраховується як відношення кількості діючих підприємств до загальної кількості зареєстрованих підприємств);

- коефіцієнт ефективної кількості платників (розраховується як відношення кількості підприємств, які повинні сплачувати податки, до кількості діючих підприємств);

- коефіцієнт сплачуваності підприємствами галузі (обраховується як відношення кількості підприємств, які здійснили сплату, до кількості діючих підприємств).

Значення кожного з коефіцієнтів даної групи повинне наближатися до 1. Важливо також враховувати кумулятивний ефект перших двох оціночних показників, оскільки в базах даних податкових органів знаходяться підприємства, які вже закриті, а їх відображення зумовлене особливостями ведення обліку платників податків.

Проведення аналізу кількості підприємств, які надають послуги, та підприємств, які відносяться до сфери виробництва, є важливим елементом галузевого податкового контролю. Поділ підприємств на дві категорії закладено в структурі п'ятизначного коду КВЕД, тому проведення податкового контролю за основними пунктами не є складним.

Важливою умовою якісного проведення податкового контролю в галузях економіки є достовірне присвоєння та зміна коду КВЕД органами статистики з урахуванням діяльності підприємства. При реєстрації підприємства необхідно ввести обмеження на кількість видів економічної діяльності, якими одночасно може займатися господарюючий суб'єкт. Виходячи з реальних можливостей, новостворене підприємство може ефективно займатися лише 3—4 видами економічної діяльності.

Необхідно також слідкувати за переходом підприємств у інші галузі, в тому числі й логічно несумісні з попередньою. Досить часто підприємства-мінімізатори чи збиткові підприємства змінюють свій КВЕД для того, щоб уникнути контролю податкових органів. Так, підприємства гуртової чи роздрібної торгівлі з точки зору податкових органів не можуть значний період часу знаходитись у стані збитковості, тому упродовж місяця КВЕД змінюється на такий, що відповідає виробничій специфіці. Це призводить до зниження інтенсивності податкового контролю. Почастішали також випадки, коли основний вид діяльності за КВЕД змінюється на такий, що найбільше задовольняє порівняння показників із середньогалузевими значеннями для того, щоб приховати невідповідність власних показників і таким чином уникнути запитань з боку податкових органів.

Окремим напрямком податкового контролю в галузях економіки є контроль за обсягами сплати основних податків і зборів та величиною податкового боргу й переплат. Основними аналітичними таблицями, які доцільно використовувати для проведення податкового контролю, є:

1.Розподіл кількості підприємств, що мали сплату, а також розподіл сум задекларованих обсягів продажу, сум сплати до Державного та місцевого бюджетів України в розрізі галузей. Необхідною умовою даного розподілу має стати також й порівняння сплати з відповідним періодом минулого року.

2.Розподіл кількості та сум за підприємствами, які збільшують (зменшують) сплату податків і зборів (типова форма представлена у табл. 3).

3.Розподіл кількості та сум за підприємствами, які збільшують обсяги продажів та зменшують сплату до Державного бюджету України у розрізі окремих податків.

4.Розподіл кількості боржників і сум податкового боргу.

5.Розподіл кількості підприємств, які мали переплати, та сум переплат.

6.Аналіз кількості боржників та сум податкового боргу юридичних осіб, які зменшили (збільшили) суми податкового боргу порівняно з початком року та відповідним періодом минулого року.

7.Аналіз кількості суб'єктів господарської діяльності та сум переплат за юридичними особами, які зменшили (збільшили) суми податкового боргу порівняно з початком року та відповідним періодом минулого року.

Сучасний стан взаємодії податкових органів з іншими органами державної влади з питань податкового контролю перебуває на етапі становлення та вдосконалення. Більш тісна взаємодія податкових органів з іншими органами державної влади допоможе значно покращити якість контролю за процесом оподаткування, в т.ч. і в галузях економіки. Так, у розвинених країнах одним із прийомів проведення податкового контролю є порівняння інформації підприємства, яка надається ним до різних органів влади. Якщо підприємство використовує тіньові схеми у своїй діяльності, похибка в отриманих даних буде значною. При проведенні такого порівняння в розрізі галузей можна виявити найбільші розбіжності й лише після цього виявляти причини розбіжностей, здійснювати контрольно-перевірочні дії та донараховувати податки і платежі.

Отримання основних макроекономічних показників галузі із зовнішніх джерел дасть змогу оцінити адекватність/неадекватність приросту надходжень податків до бюджетів усіх рівнів порівняно з приростом/спадом інших показників діяльності підприємства. Крім того, це дозволить отримати середньогалузеві показники структури активів і пасивів, обсягів продажу, рівня собівартості для того, щоб у подальшому порівняти їх із даними конкретного підприємства та оцінити ризик виявлення податкових порушень.

ВИСНОВКИ

Таким чином, підвищення ефективності проведення податкового контролю вимагає зростання якості аналітичної роботи. Йдеться про важливість:

- розробки чітких методичних рекомендацій щодо проведення податкового контролю в галузях економіки для працівників податкових органів із визначенням методів і принципів проведення основних аналітичних процедур, які важливо здійснювати;

- розробки спеціального програмного забезпечення, яке дозволить автоматизувати аналітичні процедури проведення економічного аналізу в даній сфері та адаптувати його до існуючих автоматизованих робочих місць і баз даних, якими користуються працівники податкових органів;

- розширення аналітичних підрозділів податкових органів або зменшити на них навантаження шляхом ліквідації контролю, який не має змістового навантаження та не впливає на ефективність процесу оподаткування;

- активізації роботи науково-дослідних інститутів для проведення системного аналізу діяльності галузей економіки з точки зору оподаткування та формулювання ними кількісних і якісних параметрів функціонування певної галузі;

- покращення взаємодії структурних підрозділів податкової служби, ліквідація та розробка шляхів усунення суперечностей у сфері проведення податкового контролю в галузях економіки;

- розробки найбільш доцільної схеми проведення податкового аудиту з урахуванням галузевих особливостей, які необхідно враховувати на кожному етапі його проведення;

- покращення взаємодії між органами державної влади та створення єдиної циклічної системи інформації.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Генералова Ю.В. Методологія дослідження тенденцій економічного зростання // Актуальні проблеми економіки.- 2006.— №1. — С. З—10.

2. Кондукова Е. Теоретичні аспекти організації податкового контролю в галузях економіки // Науковий вісник Національної академії державної податкової служби України (економіка, право).- 2004.- №4. - С. 151-161.

3. Лугінін О.Є., Білоусова С.В. Статистика: Підручник. — К.: Центр навчальної літератури, 2005. - 580 с.

4. Онищенко В.А. Податковий контроль (основи організації). — К.: Ірпінь, 2003. — 432 с.

5. Панура Ю.В. Особливості податкового контролю в торгівлі //Актуальні проблеми еконо-міки.- 2006.- №7. - С. 153-157.

6. Податковий аудит: Навч. посібник/ За ред. В.А. Онищенка, А.О. Чугаева. — Ірпінь: Акаде¬мія ДПС України, 2003. - 398 с.

7. Сичевський М., Дейнеко Л. Оптимізація оподаткування підприємств харчової промисло-вості // Збірник наукових праць Академії ДПС України.- 2002.- №4. - С. 427—429.

8. Хмільовська К.В. Організаційні засади податкового контролю // Фінанси України.- 2003,- №6. - С. 50-56.

9. Чередніченко А.П. Податковий контроль в умовах трансформаційної економіки України: Монографія. – К.: ТОВ „Видавництво „Аспект-Поліграф”, 2005. – 204 с.

10. Чередніченко А.П. Актуальні проблеми та головні завдання реформування ДПС України // Фінанси України. - 2006. - №2. с. 113-121

11. Чередніченко А.П. Податковий облік витрат, пов'язаних з розвідкою (дорозвідкою) та облаштуванням нафтових та газових родовищ // Економіка: проблеми теорії та практики. ДНУ. Збірник наукових праць. Випуск 203. т.2., с. 405-410.

12. Чередніченко А.П. Роль податків у державному регулюванні економікою країни // Економіка: проблеми теорії та практики. ДНУ. Збірник наукових праць. Випуск 202. т.4, с. 880-887.

13. Чередніченко А.П. Характеристика системи податкового контролю в Україні // Економіка: проблеми теорії та практики. ДНУ. Збірник наукових праць. Випуск 207. т. 3, с.898 - 904

Похожие работы

... наш погляд, необхідність випуску в обіг середньострокових цінних паперів з більш низьким, але фіксованим доходом. Для підвищення ефективності управління державним боргом необхідно забезпечити чітку координацію дій Національного банку України і Міністерства фінансів України. Грошово-кредитна, інвестиційна і фіскальна політика повинні розроблятись і реалізовуватись синхронно і координовано. В першу ...

... , продовження терміну дії існуючої системи обкладання ПДВ сприятиме стабілізації ситуації в АПК, а також розвиткові аграрного сектора економіки України. 3 ПЕРСПЕКТИВИ РОЗВИТКУ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ 3.1 .Недоліки управління фінансами Податок на додану вартість (ПДВ) - це порівняно новий вид податку. Вперше його ввів у Франції в 1954 р. економіст М. Лоре. Потім ПДВ набув широкого поширення: ...

... перспективи; економічно-математичні методи та автоматизовані системи управління фінансами; раціональне поєднання економічних та адміністративних методів управління. 3 Органи управління фінансами та їх функції Загальне управління фінансами України здійснюють Міністерство економіки, Міністерство фінансів, державне казначейство. Оперативне управління здійснює аппарат. За його допомогою держава керує ...

... депутатів здійснюють фінансовий контроль спеціальним ревізійним апаратом. Внутрішньогосподарчий фінансовий контроль здійснюється структурними підрозділами підприємств, організацій. Як правило, на підприємствах, організаціях фінансовий контроль виконується головними (старшими) бухгалтерами, працівниками фінансових відділів. Податкові інспекції — це органи оперативного фінансового контролю. Очолює ...

0 комментариев