Навигация

Показатели рентабельности собственного капитала

11149

знаков

2

таблицы

0

изображений

Содержание

Задание №1

Задание № 2

Тестовое задание

Список литературы

Задание №1

Стоимость активов организации 30 млн. руб. Стоимость собственного капитала организации - 20 млн. руб. Общая сумма прибыли за год 3 млн. руб. В связи с увеличением объема деятельности организации необходимо увеличить сумму активов до 40 млн. руб. Какие источники финансирования привлечь для этого - собственные или заемные?

Известно, что кредит выдается под 20%, расширение деятельности принесет дополнительно 2 млн. руб. прибыли. Из чистой прибыли уплата дивидендов составляет 40%. Для определения источников финансирования нужно использовать показатели цены и рентабельности всего и собственного капитала организации.

Решение

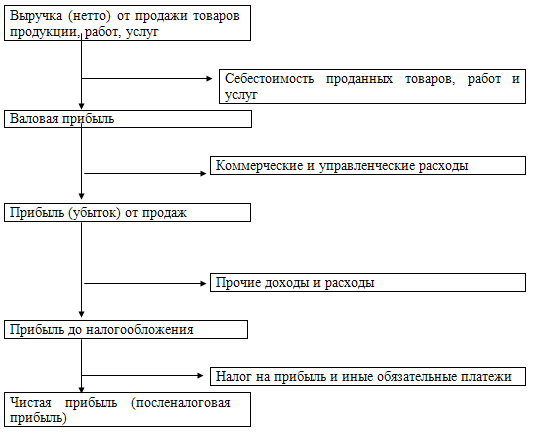

Показатель рентабельности собственного капитала на момент привлечения финансовых ресурсов составляет 15% (3 млн. руб./20 млн. руб.*100). Общая рентабельность авансированного капитала составляет 10% (3 млн. руб./30 млн. руб.*100).

Для расширения объемов деятельности предприятие может использовать после выплаты дивидендов 1,8 млн. руб. собственных средств - прибыли (3 млн. руб. – 3 млн. руб. *40%). При планируемом приросте капитала на 10 млн. руб. (40 млн. руб.- 30 млн. руб.) из которых 1,8 млн. обеспечены величиной чистой прибыли, предприятию требуется добиться рентабельности на уровне 24,39 %, (2 млн. руб./8,2 млн. руб.*100) т.е. увеличить данный показатель на 9,39 %, что при сохранении уровня затрат повлечет рост цен на реализуемую продукцию (товары, услуги) на 9,39%.

В случае привлечения заемных средств предприятие получает недостающие средства за счет кредитных ресурсов. Предположим, что величина требуемого кредита составляет 10 млн. руб. Выплата процентов при ставке 20% годовых составит за год 2 млн. руб. (10*20/100). Если предприятие не решит снизить рентабельность, ставя целью увеличение активов предприятия, то это также отразится на цене продукции (работ, услуг) и приведет к ее росту на 20 % (2 млн. руб./10 млн. руб.*100). Процент прироста ниже на 4,39% по сравнению с первым вариантом, однако в данном случае, состояние финансовой устойчивости за счет снижения доли собственного капитала в общей величине активов предприятия существенно уменьшится.

Задание № 2

Объем реализации текущего года составляет 400 млн. руб., прогнозируемый размер реализации на следующий период - 480 млн. руб. Данные отчетного бухгалтерского баланса следующие:

| Актив | Сумма, млн. руб. | Пассив | Сумма, млн. руб. |

| Основные средства | 40 | Уставный капитал | 40 |

| Запасы | 60 | Резервный фонд | 10 |

| Расчетный счет | 20 | Спецфонды | 4 |

| Долгосрочные кредиты | 26 | ||

| Краткосрочные кредиты | 40 | ||

| Итого | 120 | Итого | 120 |

В основе расчета прогнозного баланса лежит условие, что величина активов растет пропорционально росту объема реализации продукции.

Определите в прогнозируемом периоде дополнительную потребность в финансировании (будем считать, что нераспределенная прибыль направляется в различные фонды). Норма дивиденда 40% от уставного капитала, прибыль в объеме продаж составляет 4,3%. Составьте прогнозный баланс.

Решение

Исходя из условия пропорционального роста величины активов росту объема реализации продукции, прирост совокупных активов составит (480 млн. руб.-400/400*100=20%) в абсолютном выражении 24 млн. руб. (120 млн. руб.*20/100 = 24 млн. руб.). Таким образом величина активов в прогнозном балансе равна 144 млн. руб. (120 млн. руб.+24 млн. руб.). Уставный капитал остается без изменений – 40 млн. руб. Прибыль при норме рентабельности к объему продаж 4,3% составит (480*4,3%) 20,6 млн. руб. После выплаты дивидендов к распределению остается 4,6 млн. руб. прибыли (20,6 млн. руб. – 40млн. руб.*40%). Предположим, что она распределяется в пассиве пропорционально доле резервного фонда и спецфонда. Таким образом, размеры данных фондов возросли соответственно на 3,3 млн. (4,6*10/14) и 1,3 млн. руб. (4,6*4/14) и составили 13,3 млн. руб. и 5,3 млн. руб.

Составим баланс при допущении, что величина основных средств и остатка средств на расчетном счете не изменились, таким образом величина запасов возросла на 24 млн. руб. и составила 84 млн. руб. Величина собственного капитала в прогнозе составит 58,6 млн. руб. (40 млн. руб.+13,3 млн. руб.+5,3 млн. руб.), следовательно дополнительная потребность в финансировании составит 19,4 млн. руб. (144 млн. руб. – 58,6 млн. руб. – 26 млн. руб. – 40 млн. руб.). Вероятнее всего это произойдет за счет пополнения краткосрочных кредитов на 19,4 млн. руб.

Таблица 1 Прогнозный баланс предприятия

| Актив | Сумма, млн.руб. | Пассив | Сумма, млн.руб. |

| Основные средства | 40 | Уставный капитал | 40 |

| Запасы | 84 | Резервный фонд | 13,3 |

| Расчетный счет | 20 | Спецфонды | 5,3 |

| Долгосрочные кредиты | 26 | ||

| Краткосрочные кредиты | 59,4 | ||

| Итого | 144 | Итого | 144 |

1. Ускорение оборачиваемости оборотных средств приводит:

а) к высвобождению части оборотных средств

б) к привлечению в производство дополнительных оборотных средств

в) не меняет состояние оборотных активов

Ответ: б) к привлечению в производство дополнительных оборотных средств

Ускорение оборачиваемости оборотных средств ведет к сокращению цепочки материалы – продукция – реализация - деньги и соответственно к росту таких цепочек за некий период времени.

Похожие работы

... капитала 44,8 14,3 -30,5 6. Прибыль от продаж 1470 1604 -134 7. Чистая прибыль на 1 руб. оборота 6,0 1,7 -4,3 2.3. Анализ показателей рентабельности предприятия На основании рассчитанных показателей, указанных в таблице 1, рассмотрим результативность и экономическую целесообразность деятельности предприятия. Обобщенно наиболее важные показатели финансовых результатов ...

... формирования и размещения капитала имеет очень большое значение при изучении исходных условий функционирования предприятия и оценке его финансовой устойчивости. 2.4 Проблемы совершенствования учета и анализа собственного капитала В условиях рыночной экономики любая коммерческая организация стремится к извлечению экономических выгод, именно эта целевая направленность в деятельности является ...

... риск ее потери. Знание механизма воздействия финансового левериджа на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия. 3. Управление капиталом ОАО "Лукойл" и оптимизация его структуры 3.1 Анализ состава и структуры капитала предприятия В соответствии с Постановлением ...

... предприятия. Последующее наращение капитала рассматривается как форма расширения деятельности предприятия и связано с формированием дополнительных финансовых ресурсов. 3. Обеспечение оптимальности структуры капитала с позиции эффективного его функционирования. Структура капитала представляет собой соотношение собственных и заемных финансовых средств, используемых в финансовой деятельности ...

0 комментариев