Организационно-экономическая

характеристика

ОАО МЖК

Контроль

за объемом

производства,

собственными

затратами и

прибылью каждого

подразделения

базируются

на использовании

планов и смет

Оценка

постановки

и организации

бухгалтерского

учета на

Теоретические

вопросы учета

и анализа

собственного

капитала

Структура

собственного

капитала и его

формирование

Роль и значение

бухгалтерского

учета и анализа

собственного

Анализ наличия

и движения

собственного

капитала

Анализ рентабельности

капитала

Рекомендации

по совершенствованию

учета собственного

Обоснование

необходимости

прироста собственного

капитала

Международный

опыт учета

собственного

капитала

Организационно-экономическая

характеристика

ОАО МЖК

Контроль

за объемом

производства,

собственными

затратами и

прибылью каждого

подразделения

базируются

на использовании

планов и смет

Оценка организации

учета собственного

капитала

Анализ наличия

и движения

собственного

капитала

Анализ рентабельности

капитала

Обоснование

необходимости

прироста собственного

капитала

Совершенствование

бухгалтерской

отчетности

Навигация

Учет и анализ собственного капитала

Учет и анализ собственного капитала

159926

знаков

34

таблицы

36

изображений

Реферат

Работа состоит из ___ листов, __ рисунков, ___ таблиц, 25 источников

бухгалтерский учет, бухгалтерская отчетность, собственный капитал, дополнительный капитал, рентабельность, прибыль, доходность капитала.

Объектом исследования для написания дипломной работы послужило открытое акционерное общество «Масложиркомбинат «Армавирский».

В первой части работы дана характеристика основных результатов деятельности предприятия, оценка постановки и организации бухгалтерского учета на предприятии.

Во второй части работы раскрыты основные цели и задачи учета собственного капитала, рассмотрены основные подходы к анализу собственного капитала.

В третьей части работы дана оценка организации учета собственного капитала в ОАО «МЖК «Армавирский», проанализирована его структура, поведен анализ образования и использования прибыли, доходов, рентабельности, доходности капитала.

В четвертой части работы описаны выявленные в ходе анализа недостатки деятельности предприятия и предложены рекомендации по их устранению.

В пятой части работы

Актуальность темы заключается в том, что основная проблема для каждого предприятия – это достаточность денежного капитала для осуществления финансовой деятельности, обслуживания денежного оборота, создания условий для экономического роста, следовательно, существует необходимость во всестороннем изучении, анализе и улучшении методологии и организации бухгалтерского учета собственного капитала хозяйствующих субъектов.

Содержание

Введение

1 Организационно-экономическая характеристика ОАО «МЖК

«Армавирский»

1.1 Организационно-правовая характеристика

1.2 Основные технико-экономические показатели деятельности

ОАО «МЖК «Армавирский»

1.3 Оценка постановки и организации бухгалтерского учета

на предприятии

2 Теоретические вопросы учета и анализа собственного капитала

2.1 Цели и задачи собственного капитала

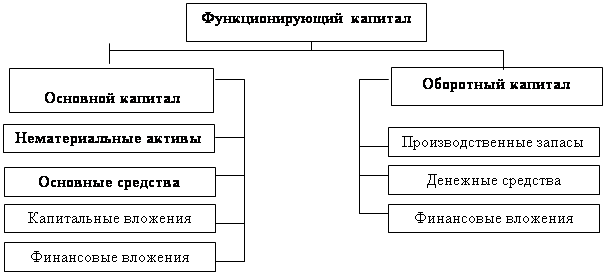

2.2 Структура собственного капитала и его формирование

2.3 Роль и значение бухгалтерского учета и анализа собственного

капитала в рыночных условиях

2.4 Проблемы совершенствования учета и анализа собственного

капитала

3 Оценка организации учета и анализ собственного капитала

ОАО «МЖК «Армавирский»

3.1 Методика определения собственного капитала и источников его

формирования

3.2 Анализ структуры собственного капитала и источников его

формирования

3.3 Анализ наличия и движения собственного капитала

3.4 Анализ финансовой устойчивости

3.5 Анализ рентабельности капитала

4 Рекомендации по совершенствованию учета собственного

капитала и увеличению его доходности

4.1 Рекомендации по увеличению уставного капитала и созданию

резервного капитала

4.2 Обоснование необходимости прироста собственного капитала

4.3 Совершенствование бухгалтерской отчетности

5 Международный опыт учета собственного капитала

Заключение

Список использованных источников

ВведениеКаждое предприятие, предприниматель, организуя свою деятельность, преследует цель – получить максимальный размер дохода. Для реализации этой цели необходимы средства производства, эффективное использование которых и определяет конечный результат работы. Сторона баланса предприятия, на которой отражен капитал, дает ответ на вопрос: «Откуда поступают деньги для средств производства?» Ответу на этот вопрос и посвящена большая часть моей дипломной работы.

Развитие рыночных отношений в обществе привело к появлению целого ряда новых экономических объектов учета и анализа. Одним из них является капитал предприятия как важнейшая экономическая категория и, в частности, собственный капитал. Значимость последнего для жизнеспособности и финансовой устойчивости предприятия настолько велика, что она получила законодательное закрепление в Гражданском кодексе РФ в части требований о минимальной величине Уставного капитала, соотношений Уставного капитала и чистых активов; возможности выплаты дивидендов в зависимости от соотношения чистых активов и суммы Уставного и резервного капитала.

Финансовая политика предприятия является узловым моментом в наращивании темпов его экономического потенциала в условиях рыночной системы хозяйствования с ее жестокой конкуренцией. Важное значение имеют показатели, характеризующие финансовое состояние предприятия. Оценка собственного капитала служит основой для расчета большинства из них.

Учет собственного капитала является важным участком в системе бухгалтерского учета. Здесь формируются основные характеристики собственных источников финансирования деятельности предприятия.

Предприятию необходимо осуществлять анализ собственного капитала, поскольку это помогает выявить его основные составляющие и определить последствия их изменений для финансовой устойчивости.

Динамика изменения собственного капитала определяет объем привлеченного и заемного капитала. В последние годы произошли значительные изменения в структуре денежного капитала, в результате повышения доли привлеченного и заемного капитала.

Основная проблема для каждого предприятия, которую необходимо определить – это достаточность денежного капитала для осуществления финансовой деятельности, обслуживания денежного оборота, создания условий для экономического роста. Эта проблема как для исследуемого предприятия ОАО МЖК «Армавирский», так и практически для всех предприятий остается пока нерешенной, о чем свидетельствует значительный недостаток собственного оборотного капитала. Следовательно, существует объективная потребность во всестороннем изучении, анализе и улучшении методологии и организации бухгалтерского учета собственного капитала хозяйствующих субъектов.

Цель данной дипломной работы – на основе изучения бухгалтерского учета собственного капитала и анализа по материалам ОАО МЖК «Армавирский» разработать рекомендации по совершенствованию бухгалтерского учета и анализа собственного капитала.

В соответствии с поставленной целью в дипломной работе определены следующие задачи, которые на современном этапе развития экономики являются актуальными:

осуществление грамотного ведение первичного учета собственного капитала предприятия;

умение оценивать ликвидность баланса, с целью обеспечения прибыльной работы предприятия;

раскрытие путей совершенствования учета и анализа собственного капитала, как основного объекта исследования;

анализ собственного капитала и факторов его динамики;

раскрытие экономической сущности собственного капитала.

Для решения задач была использована информация о фактических технико-экономических и финансовых показателей ОАО МЖК «Армавирский».

При написании дипломной работы использовались данные первичного учета и отчетности ОАО МЖК «Армавирский».

Похожие работы

... Минфина Российской Федерации от 22.07. 2003 г. № 67н о формах бухгалтерской отчётности организаций и другая учебно-научная литература, всего 28 наименований. I. Организационно-правовая форма хозяйствования 1.1. Устав предприятия и учредительный договор Создание предприятия фиксируется соответствующими документами. Прежде всего, оформляется основной документ - Устав предприятия, в ...

... 723,00 -724,00 -0,08 3 Нераспределенная прибыль (непокрытые убытки) -182 182,00 -71 189,00 110 993,00 -60,92 ИТОГО 808 925,00 919 194,00 110 269,00 13,63 За рассматриваемый период собственный капитал предприятия увеличился на 110269,0 тыс.грн, при этом данное увеличение имело место за счет снижения непокрытых убытков на 919 194,00 тыс.грн, данное положительное влияние было ...

... о собственном капитале должны быть представлены в соответствующем разделе бухгалтерского баланса как минимум следующими показателями, представленными в таблице 2. Таблица 2 Показатели собственного капитала В соответствии с разделом «Содержание бухгалтерского баланса» СБУ 5 «Бухгалтерская отчетность организаций» Формы бухгалтерской отчетности, содержащие данные о собственном капитале ...

... предприятия. Последующее наращение капитала рассматривается как форма расширения деятельности предприятия и связано с формированием дополнительных финансовых ресурсов. 3. Обеспечение оптимальности структуры капитала с позиции эффективного его функционирования. Структура капитала представляет собой соотношение собственных и заемных финансовых средств, используемых в финансовой деятельности ...

0 комментариев