Навигация

Порядок начисления НДС. Налоговые вычеты

42319

знаков

0

таблиц

0

изображений

Задача 1

ООО «Дальсвет» реализовало товар – модемы (500 штук) организации ООО «Проектинвест», стоимость одного модема без учета НДС составила 1,5 тыс. руб. ООО «Дальсвет» также приобрело у поставщика ООО «Евротех» товар – принтеры (100 штук), стоимость одного принтера без учета НДС составила 6 тыс. руб.

Задание:

1. Составьте счет-фактуру по каждой указанной операции, раскройте юридическое значение счет-фактуры.

2. Определите сумму НДС при приобретении и при продаже товара.

3. Имеет ли налогоплательщик ООО «Дальсвет» право на налоговые вычеты, если да, то на какие и в каком размере?

4. Имеет ли налогоплательщик ООО «Дальсвет» право на зачет и возврат сумм налога? Раскройте со ссылкой на статьи Налогового кодекса РФ порядок реализации права на возврат и зачет излишне уплаченных сумм налога?

5. Определите сумму налога, которую налогоплательщик ООО «Дальсвет» должен уплатить в бюджет?

Решение:

1.Составим счет-фактуру по операции: ООО «Дальсвет» реализовало товар – модемы (500 штук) организации ООО «Проектинвест», стоимость одного модема без учета НДС составила 1,5 тыс. руб.

Составим счет-фактуру по операции: ООО «Дальсвет» также приобрело у поставщика ООО «Евротех» товар – принтеры (100 штук), стоимость одного принтера без учета НДС составила 6 тыс. руб.

Для этого возьмем бланк счет-фактуры в Приложении 1 в Правилах ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденным постановлением Правительства Российской Федерации от 2 декабря 2000 г. N 914 (в редакции постановлений Правительства Российской Федерации от 15 марта 2001 г. N 189, от 27 июля 2002 г. N 575, от 16 февраля 2004 г. N 84, от 11 мая 2006 г. N 283)

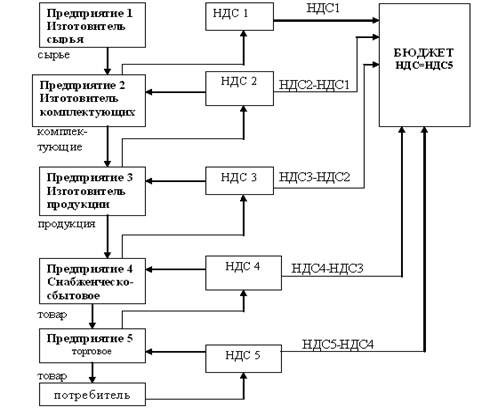

Счет-фактура - счет, выписываемый продавцом на имя покупателя и удостоверяющий фактическую поставку товара или услуг и их стоимость. Выписывается после окончательной приемки товара покупателем. Содержит детали сделки по продаже, включая объем (количество единиц), цену за единицу, общую цену, условия продажи, способ доставки. В розничной компании счет-фактуру готовят в момент сделки. В оптовой компании счет-фактура подготавливается после получения бухгалтерией извещения от отдела отправки о том, что груз был выслан покупателю. При расчетах по налогу на добавленную стоимость плательщики налога на добавленную стоимость, при совершении операций по реализации товаров (работ, услуг), как облагаемых налогом на добавленную стоимость, так и не облагаемых налогом, составляют и ведут журналы учета счетов-фактур, книгу продаж и книгу покупок. Каждая отгрузка товара (выполнение работы, оказание услуги) оформляется составлением счета-фактуры и регистрацией ее в книге продаж и в книге покупок Счет-фактура составляется организацией-поставщиком (подрядчиком) на имя организации покупателя (заказчика) в двух экземплярах, первый из которых не позднее 10 дней с даты отгрузки товара (выполнения работы, оказания услуги) или предоплаты (аванса) представляется поставщиком покупателю и дает право на зачет (возмещение) сумм налога на добавленную стоимость. Второй экземпляр (копия) счета-фактуры остается у поставщика для отражения в книге продаж и начисления налога на добавленную стоимость при реализации товаров (работ, услуг). Счет-фактура подписывается руководителем и главным бухгалтером организации поставщика, а также лицом, ответственным за отпуск товаров (работ, услуг) и скрепляется печатью организации. При получении товаров (работ, услуг) Счет-фактура подписывается покупателем или его уполномоченным представителем. Кроме основной функции документа, указывающего сумму платежа, может быть использован в качестве накладной, направляемой с товаром. Выписанный на специальном бланке Счет-фактура может служить также сертификатом о происхождении товара. Счет-фактура имеет большое многообразие форм. Коммерческая фактура оформляется продавцом по стандартной форме и выдается покупателю. Предварительный, или временный, счет выдается в случае, когда окончательные детали сделки к моменту отгрузки неизвестны либо ее условия предусматривают возможный отказ покупателя от товара. Окончательный счет оформляется для уточнения размеров расчета по сделке и выдается в случаях, когда ранее оформлялись предварительные счета.

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке.

Счета-фактуры, составленные и выставленные с нарушением порядка, установленного пунктами 5, 5.1 и 6 статьи 169 Налогового кодекса, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению. Невыполнение требований к счету-фактуре, не предусмотренных пунктами 5 и 6 статьи 169 Налогового кодекса, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом.

Похожие работы

... работы по внешнему совместительству и по договорам подряда. С 1 января 2010 г. для индивидуальных предпринимателей и частных нотариусов существенно изменится порядок предоставления стандартного налогового вычета (подп. 1.1 п. 1 ст. 164 ОЧ НК). Так, индивидуальные предприниматели (частные нотариусы), не имеющие в отчетном периоде (квартале) места основной работы (службы, учебы), при определении ...

... банковские и страховые (включая перестрахование) услуги, что не исключает введения специального альтернативного налога на подобные операции. 2. Действующая система исчисления и уплаты НДС в России 2.1 Плательщики налога По законодательству РФ (ст.143 НК РФ) плательщиками налога выступают абсолютно все предприятия независимо от организационно-правовых форм и индивидуальные предприниматели, ...

... требований (товар оплачен, предназначен для осуществления облагаемых НДС операций и имеется счет-фактура). Отсутствие раздельного учета «входного» НДС по товарам (работам, услугам), использованным при производстве и (или) реализации товаров на экспорт, также является одной из наиболее распространенных ошибок экспортеров. Необходимость ведения раздельного учета сумм «входного» налога оговорена п. ...

... точной информацией, получаемой из бухгалтерской отчетности, государственные финансовые и налоговые органы могут осуществлять более точное планирование доходов бюджета. 2. Особенности исчисления и взимания НДС в строительстве 2.1 Выполнение СМР собственными силами и смешанным способом Сегодня многие организации занимаются строительством в собственных интересах. Строительно-монтажные работы ...

0 комментариев