Теоретические варианты налога на добавленную стоимость

Реформирование налоговой системы РФ

Сущность налога на добавленную стоимость в России

Объект налогообложения

Выполнение строительно-монтажных работ для собственного потребления;

Постановка на учет в налоговом органе в качестве налогоплательщика

Освобождение от уплаты НДС

Расчет НДС при реализации товаров (работ, услуг)

Методы определения цены товаров, работ, услуг

Налоговые вычеты

Документальное оформление налога на добавленную стоимость, уплата и отчетность

Те же деяния, если они совершены в течение более одного налогового периода, влекут взыскание штрафа в размере 15000 рублей

Практика применения налога на добавленную стоимость

Арбитражная практика

Навигация

Содержание

Введение

1. НДС как экономическая, социальная и правовая категория

1.1 Роль НДС в налоговых системах стран с развитой рыночной экономикой

1.2 Теоретические варианты налога на добавленную стоимость

1.3 Реформирование налоговой системы РФ

1.4 Сущность налога на добавленную стоимость в России

2. Действующая система исчисления и уплаты НДС в России

2.1 Плательщики налога

2.2 Объект налогообложения

2.3 НДС при ведении облагаемой и не облагаемой налогом деятельности

2.4 Постановка на учет в налоговом органе в качестве налогоплательщика

2.5 Освобождение от уплаты НДС

2.6 Расчет НДС при реализации товаров (работ, услуг)

2.6.1 Место и дата реализации товаров (работ, услуг)

2.6.2 Методы определения цены товаров, (работ, услуг)

2.6.3 Ставки налога

2.6.4 Налоговые вычеты

2.7 Документальное оформление НДС, уплата и отчетность

2.7.1 Счета-фактуры

2.7.2 Уплата НДС

2.7.3 Отчетность по НДС

3. Практика применения налога на добавленную стоимость

3.1 Налоговый контроль

3.2 Основные методы уклонения от уплаты НДС

3.3 Арбитражная практика

Заключение

Введение

С переходом общества к рыночным отношениям проблемы налогов и налогообложения стали актуальными и потребовали проведения реформ во всех сферах экономической жизни. Одним из первых обязательных платежей, введенных в практику налогообложения, стал налог на добавленную стоимость. Его основой является добавленная стоимость, создаваемая на всех стадиях производства и обращения товаров. Этот налог традиционно относится к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются путем включения в цену товаров, перенося основную тяжесть налогообложения на конечных потребителей продукции (работ, услуг).

Этап формирования налоговой системы был ознаменован стремительным развитием правовой базы, которая отставала в своем развитии от реальных общественных отношений, что порождало массу проблем не только экономического, но и правового толка. Этот этап не остался в прошлом, поскольку в настоящее время налоговое законодательство остается крайне не стабильным. На сегодняшний день правительство избрало курс развития налоговой системы до 2005 года.

Думаю, что стабильность налоговой системы смогла бы решить ряд экономико-социальных проблем, связанных с развитием страны. Именно поэтому в дипломной работе рассматриваются основы законодательства и анализируются решения арбитражных судов по возникшим спорам между налогоплательщиками и налоговыми органами. Целью работы является рассмотрение таких проблемных аспектов как: роль налога в государственном бюджете; объект налогообложения, облагаемый оборот, налоговые льготы; а также иные вопросы, вызывающие конфликтные ситуации между налоговыми органами и налогоплательщиками.

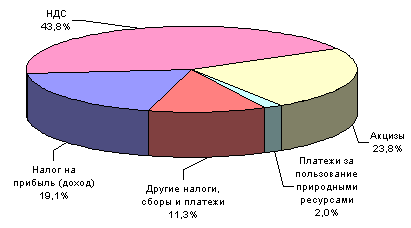

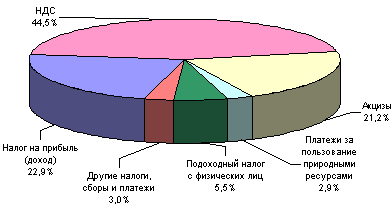

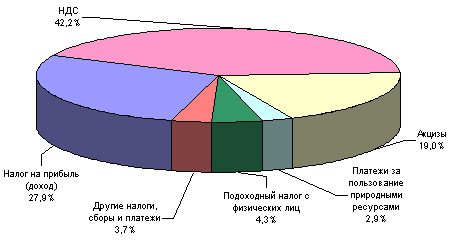

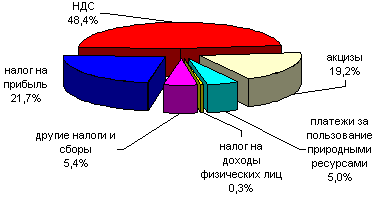

Сегодня велика роль НДС. Так, в 1992-1995 г. этот налог обеспечивал примерно1/5 всех налоговых поступлений в стране. С 1996 г. значение НДС еще больше возросло: этот налог стал обеспечивать уже около половины всех налоговых поступлений в федеральный и более трети в консолидированный бюджет страны. Объяснялось последнее почти обвальным падением в налоговых поступлениях доли налога на прибыль. Если за 1992-1995 гг. налог на прибыль обеспечивал около 1/3 всех налоговых поступлений в стране, то с 1996 г. эта доля упала до 20%. Решающей причиной послужило резкое увеличение (до 40%) числа убыточных предприятий во многих отраслях российской экономики. К этому добавилось и воздействие других факторов, особенно рост теневой экономики. По данным доходной части федерального бюджета 2000 г. налоговые поступления составили 85,2%, в том числе доля налога на прибыль – 15,7%, НДС – 23%, акцизы – 11,6%, таможенные платежи – 20,3% и так далее.

Большую помощь в написании дипломной работы мне оказали труды следующих специалистов: Д.Г. Черника «Налоги» 1997 год, книга под редакцией Русаковой И.Г. и Кашина В.А. «Налоги и налогообложение» 1998 год, А.Н. Медведева «Типичные ошибки при возмещении НДС», Н.В. Бирюковой «Налог на добавленную стоимость» 2003 год, П.А. Поздеева «НДС: нестандартные ситуации» 2003 год, а также НК РФ с изменениями и дополнениями, журналы «Налоговый вестник России», «ГлавБух», «Финансы», программа Союза Правых Сил «Проблема совершенствования Налога на добавленную стоимость в РФ».

Материалы дипломной работы изложены в следующей последовательности: обзор возникновения и развития налога на добавленную стоимость; его теоретические варианты, действующая система исчисления и уплаты НДС; отчетность по НДС; налоговый контроль и механизмы уклонения от налогообложения, разбирательство в арбитражных судах по делу и анализ вынесенных решений.

1. НДС как экономическая, социальная и правовая категория

1.1 Роль НДС в налоговых системах стран с развитой рыночной экономикой

Налоги на потребление как особая часть косвенных налогов использовалась в практике налогообложения развитых стран давно. Но первоначально - до 1950-х годов - в эту группу входили лишь два налога: налог с оборота и налог на продажи. Налог с оборота взимался на каждой стадии движения товара от производителя до конечного потребителя, т.е. многократно. Налог на продажи взимается однократно как доля (в %) от стоимости товара на конечной стадии его реализации. Затем эти налоги начали заменяться НДС, причем этот процесс имел длительную предысторию.

Налог с оборота стал широко использоваться западными странами в период мировой войны для удовлетворения ее возрастающих нужд. Налог вызвал серьезные нарекания и предпринимателей, и потребителей, недовольных многократным удорожанием товаров по мере прохождения ими последовательных стадий производства и обращения и обусловленным этим уменьшением потребления соответствующих товаров. Кроме того, в качестве важного недостатка налога с оборота отмечалось то, что он не находится в прямой зависимости от реального вклада каждой стадии производства в стоимость конечного продукта (из-за различной доли материальных затрат в обороте производимого на каждой стадии продукта). Последнее означает, что налог с оборота оказывается, кроме всего прочего, под воздействием изменений числа стадий производства (числа операций по реализации). Это лишает данный показатель нейтральности по отношению к организационной структуре производства. Поэтому после первой мировой войны в преобладающем большинстве стран использование данного налога было прекращено. С началом второй мировой войны рост военных фискальных потребностей вновь заставил многие западные страны либо вернуться к налогу с оборота, либо использовать налог на продажи. Опыт применения второго налога выявил и у него важный недостаток - налог лишает государство возможности воздействовать на все стадии движения товара от производителя к потребителю.

После окончания второй мировой войны западные страны ввиду возросших фискальных нужд в результате усиления государственного регулирования экономики не отказались, как это было после первой мировой войны, от налогов на потребление. Вместо этого был избран другой путь - замена налога с оборота и налога на продажи налогом на добавленную стоимость. Теоретически НДС представляет собой долю (в %) от стоимости, добавленной на каждой стадии производства и обращения (т.е. на каждой стадии прохождения товара от производителя до конечного потребителя). Величина добавленной стоимости исчисляется предприятием как разность между стоимостью реализуемой продукции и стоимостью материальных ценностей, использованных для производства соответствующей продукции (за исключением износа основного капитала). Налогооблагаемая база для НДС включает заработную плату со всеми начислениями, прибыль, процентные платежи, амортизацию и некоторые другие расходы общего характера. Материальные же издержки (за исключением амортизации) налогооблагаемую базу не входят.

Франция в 1954 году первая внесла изменение в структуру косвенных налогов и провела замену налога с оборота на НДС. Соответствующая замена базировалась на идее, что НДС, сохраняя достоинства других косвенных налогов, свободен от их основных недостатков. Во-первых, НДС, как и налог с оборота, многократен, поскольку также взимается на каждой стадии производства и обращения и соответственно в отличие от налога на продажи сохраняет возможность воздействия государства на все стадии воспроизводства. Во-вторых, поскольку НДС облагается не вся стоимость оборота каждой стадии, а только лишь добавленная стоимость, он оказывается в прямой зависимости от реального вклада каждой стадии в стоимость конечного продукта. В результате НДС в отличие от налога с оборота не испытывает влияния изменений числа стадий оборота товара от производителя к потребителю.

Примеру Франции последовали и другие страны: в последующие десятилетия НДС стал использоваться в налоговой системе преобладающего большинства развитых стран, фактически вытеснив налог с оборота и заметно уменьшив значение налога на продажи (а в некоторых странах даже заменив часть акцизов). Единственным серьезным исключением остаются США, до сих пор не использующие НДС и ограничивающиеся в налогообложении потребления лишь налогом на продажи.

Наибольшую роль НДС играет в налоговой системе стран ЕС. В программе унификации в рамках этой организации проблемы НДС занимают одно из центральных мест. Более того, наличие НДС является обязательным условием членства в этой организации. И это не случайно. В ретроспективе некоторые ведущие страны ЕС, например, Франция, к началу формирования общего рынка отличались широким использованием косвенных налогов, и поэтому наиболее приемлемым вариантом в постепенном сближении налогообложения стран ЕС - а это рассматривалось в качестве одной из важнейших задач с самого начала интеграционных процессов в Западной Европе[1] - виделся путь формирования единых основ косвенного обложения. Во всех странах ЕС НДС играет роль единственного налога на потребление.

Анализ свидетельствует о наличии достаточно высоких ставок НДС в странах ЕС. В некоторых странах (например, в Швеции, Финляндии, Дании) эти ставки превышают максимальный размер ставки, рекомендуемый руководящими органами ЕС (14 - 20% по основным группам товаров при разрешении использовать более низкие ставки для некоторых видов социально значимых товаров).

Что касается других западных стран, то ставки НДС в них весьма различны: в Норвегии - 23%, в Швейцарии - 6.5%, в Канаде - 8%, в Японии - 3%. В США же, вообще не использующих НДС, ставка родственного налога на продажи колеблется по штатам от 3 до 8,25%.

Необходимо подчеркнуть, что в последней группе стран велась достаточно интенсивная борьба вокруг вопроса о введении НДС. Например, в США уже с 1960-х годов выдвигались предложения о введении НДС в качестве средства решения острых финансово-бюджетных проблем страны (иногда в качестве частичной замены налога на прибыль). Основным аргументом служили ссылки на широкое использование этого налога в странах ЕС, что по мнению американских сторонников НДС, ставит внешнюю торговлю этих стран в более выгодное положение по сравнению с США. Противники же в качестве основного контраргумента ссылались на опасность в результате введения этого налога усиления инфляции в США и связанных с этим других отрицательных последствий, включая снижение платежеспособного спроса основной массы населения и обусловленное этим падение темпов экономического роста. Кроме того, последняя позиция опиралась на широко распространенное в общественном мнении США отрицательное отношение к косвенным налогам ввиду их откровенного социально несправедливого характера (поскольку в качестве источника этих налогов служит потребление всего населения без учета уровня доходов его отдельных слоев)[2].

Крайне серьезное и опирающееся на широкую поддержку сопротивление было оказано введению НДС и в Японии. Против этого налога был также выдвинут ряд серьезных возражений: прежде всего осуждалось вызываемое этим налогом повышение цен и соответственно сужение платежеспособного спроса; отмечалось, что НДС ставит в невыгодное положение трудоемкие производства, а также компании с высокой прибыльностью, особенно крупные. Все эти возражения заставили правительство Японии долго медлить с введением этого налога. Когда же оно пошло на эту меру, ответом была широкая отрицательная реакция общественности страны.

В конце, хотелось бы отметить, что фискальную роль современных налогов на потребление (с решающей долей НДС) можно выявить на базе оценки доли этих налогов в общих налоговых поступлениях: в среднем по промышленно развитым странам доля косвенных налогов в общих налоговых поступлениях составляет 29% (против 32% по подоходному налогу и 7% - по налогу на прибыль).

В России же НДС становится решающим налогом во всей системе налогообложения. Причем в РФ НДС имеет одно принципиальное отличие от западного аналога, а именно - он распространяется на многие денежные сделки и операции, которые и в странах ЕС, и в других западных странах не являются объектом обложения НДС (пени, штрафы, некоторые банковские операции и т.д.). В связи с этим реальные ставки НДС в РФ, т.е. ставки, соответствующие международным стандартам, выше официально объявленных. Более подробно эти и некоторые другие недостатки действующей системы обложения НДС будут рассмотрены во второй

Похожие работы

... оплаты, то основанное на моменте поставки зачетное начисление и оплата НДС рассматривается как более соответствующая принципу обложения текущего потребления. Во-вторых, при методе поставок облегчается работа налоговых служб по взиманию НДС, поскольку установление факта и момента поставки носит более простой характер, чем установление факта и момента совершения платежа. При этом надо отметить, что ...

... направлением поощрения инвестиционной активности в обществе является смещение акцента с обложения доходов предприятий на доходы физических лиц как в сфере прямого, так и косвенного налогообложения. Для России и других стран с переходной экономикой такое определение одной из главных целей налоговой политики не согласуется с традиционными подходами. В социалистических странах незначительное число ...

... товаров (работ, услуг), предъявляемую покупателям. Эти суммы фактически взимаются не за счет прибыли (результатов хозяйственной деятельности) индивидуального предпринимателя, а с покупателей (клиентов). Одновременно индивидуальные предприниматели получают право на вычет сумм НДС, которые предъявляются им продавцами и оплачиваются ими при приобретении товаров (работ, услуг), предназначенных для ...

... пользоваться эффективно. Быстрый инфляции, отсталые и неразвивающиеся отрасли, низки жизненный уровень населения и прочее ярко демонстрируют это. 2 Сравнительный анализ применения НДС в отечественной и зарубежной практике 2.1 История НДС в РФ Широкое распространение НДС в зарубежных странах с рыночной экономикой создало почву для появления его в России. Налог был введен 1 января 1992 года. ...

0 комментариев