Документальная проверка. Проводится непосредственно на предприятии, в организации и учреждении в присутствии должностных лиц

Распоряжения о проведении мероприятий издаются Председателем Счетной палаты

Утвержденный Коллегией отчет о результатах мероприятия направляется в Совет Федерации, Государственную Думу и иные организации по решению Коллегии

Навигация

Документальная проверка. Проводится непосредственно на предприятии, в организации и учреждении в присутствии должностных лиц

Порядок осуществления контроля Счетной Палаты РФ за деятельностью структурных подразделений ОВД

68492

знака

0

таблиц

0

изображений

1. Документальная проверка. Проводится непосредственно на предприятии, в организации и учреждении в присутствии должностных лиц.

Источниками информации служат первичные документы, регистры бухгалтерского учета, бухгалтерская, статистическая и оперативно – техническая отчетность, схемы расходов и расчеты к ним и друга документация. Изъятие документов для проверки вне предприятия запрещена законом. В тоже время контрольным органам предоставлено право изымать у юридических лиц документы, свидетельствующие о сокрытии (занижении) прибыли (дохода) или сокрытии иных объектов налогообложения, если имеются достаточные основания полагать, что они могут быть уничтожены, заменены и т. д.

2. Камеральная проверка. Проводится по месту нахождения контрольного органа на основе перечисленных выше документов. Основными задачами такой проверки являются:

получение, проверка и обеспечение сохранности отчетов, смет расходов бюджетных учреждений, а также расчетов по налогам налогоплательщиков;

прием налогоплательщиков и распределителей бюджетных средств по вопросам, связанным с правильностью исчисления и уплаты в бюджет и во внебюджетные фонды налогов и других обязательных платежей, оставление индивидуальных и общих смет расходов бюджетных учреждений;

осуществление контроля за правильностью начисления финансовых санкций к нарушителям бюджетно–налоговой дисциплины.

3. Обследование. Заключается в личном ознакомлении контролирующего лица на месте с отдельными сторонами финансово – хозяйственной деятельности предприятий, учреждений и организаций. При этом не обязательно проверять первичные бухгалтерские документы, могут проводится контрольные замеры работ, расходов топлива, электроэнергии, проверка скрытых объектов финансирования и налогообложения путем опроса, анкетирования, инспекции на месте, наблюдения и т. д.

4. Анализ исполнения доходной и расходной частей бюджета всех уровней. Его роль в управлении государственными финансами и финансами субъектов хозяйствования, а также в регулировании социально–экономических процессов в обществе значительно возрастает. Научно обоснованный комплексный анализ служит основой для выработки долгосрочной бюджетной политики в Российской Федерации, позволяет использовать бюджет, как активный инструмент государственного регулирования производственных процессов.

1.3 Финансовый контроль со стороны Счетной палаты РФОсобое место в системе финансового контроля со стороны представительных органов принадлежит Счетной палате РФ.

Счетная палата РФ — это не зависимый от Правительства РФ, постоянно действующий орган финансового контроля, наделенный широкими полномочиями и подотчетный Федеральному Собранию РФ. Его деятельность регулируется Федеральным законом «О Счетной палате Российской Федерации» от 11 января 1995.

В соответствии с п. 5 ст. 101 Конституции РФ «для осуществления контроля за исполнением федерального бюджета Совет Федерации и Государственная Дума образуют Счетную палату».

Счетная палата РФ — юридическое лицо, состоит из Председателя, назначаемого Государственной Думой РФ на шесть лет, заместителей председателя, назначаемых Советом Федерации РФ также на шесть лет, 12 аудиторов, шесть из которых назначает Государственная Дума РФ и шесть - Совет Федерации РФ, а также из аппарата Счетной палаты — инспекторов.

Объектом контроля со стороны Счетной палаты РФ выступают средства федерального бюджета, федеральных внебюджетных фондов и федеральная собственность.

К субъектам, на которых распространяются контрольные полномочия Счетной палаты, относятся:

1) все государственные органы (в том числе их аппараты) и учреждения, федеральные внебюджетные фонды;

2) органы местного самоуправления, предприятия, организации, банки, страховые компании и другие финансово-кредитные учреждения, их союзы, ассоциации и иные объединения вне зависимости от видов и форм собственности, если они получают, перечисляют, используют средства из федерального бюджета или используют федеральную собственность, либо управляют ею, а также имеют предоставленные федеральным законодательством или федеральными органами государственной власти налоговые, таможенные и иные льготы и преимущества;

3) общественные объединения, негосударственные фонды и иные негосударственные некоммерческие организации, над деятельностью которых контрольные полномочия Счетной палаты распространяются в части, связанной с получением, перечислением или использованием ими средств федерального бюджета, использованием федеральной собственности и управлением ею, а также в части предоставленных федеральным законодательством или федеральными органами государственной власти налоговых, таможенных и иных льгот и преимуществ.

В рамках задач, определенных законодательством, Счетная палата обладает организационной и функциональной независимостью. К основным задачам Счетной палаты РФ относятся:

— организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению, определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности;

— оценка обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов;

— финансовая экспертиза проектов федеральных законов, а также иных нормативно-правовых актов органов государственной власти, предусматривающих расходы, покрываемые за счет средств федерального бюджета, или влияющих на формирование федерального бюджета и бюджетов федеральных внебюджетных фондов;

— анализ выявленных отклонений от установленных показателей федерального бюджета и бюджетов федеральных внебюджетных фондов и подготовка предложений, направленных на их устранение, а также на совершенствование бюджетного процесса в целом;

— контроль за законностью и своевременностью движения средств федерального бюджета и средств федеральных внебюджетных фондов в Центральном банке РФ, уполномоченных банках и иных финансово-кредитных учреждениях Российской Федерации;

— регулярное представление Совету Федерации и Государственной Думе информации о ходе исполнения федерального бюджета и результатах проводимых контрольных мероприятий;

— контроль за поступлением в федеральный бюджет денежных средств от приватизации государственной собственности, продажи и управления ею.

В рамках банковской системы Счетная палата осуществляет контроль за деятельностью Центрального банка РФ, его структурных подразделений, других банков и кредитно-финансовых учреждений в части обслуживания ими федерального бюджета, а также за деятельностью Центрального банка РФ по обслуживанию государственного долга Российской Федерации.

Все органы государственной власти в Российской Федерации, органы местного самоуправления, Центральный банк РФ, предприятия, учреждения, организации (независимо от форм собственности) и их должностные лица обязаны представлять по запросам Счетной палаты РФ информацию, необходимую для обеспечения ее деятельности.

Счетная палата, осуществляя контрольную деятельность, вправе проводить ревизии и тематические проверки, которые являются основной формой ее контроля. [ л № 15 стр. 27] По закону деятельность Счётной Палаты является гласной: все результаты должны освещаться в средствах массовой информации.

Таким образом, Счетная палата Российской Федерации является постоянно действующим органом государственного финансового контроля, образуемым Федеральным Собранием Российской Федерации и подотчетным ему. Деятельность Счетной палаты направлена на проведение ряда мер в отношении намечаемых, осуществляемых и уже произведенных государственных расходов.

Глава 2. Счётная палата, как орган бюджетного контроля 2.1 Структура Счетной палаты и ее место в системе органов, осуществляющих внешний государственный финансовый контроль

В рамках бюджетного процесса многие его участники наделяются контрольными функциями. Эти полномочия выполняют глава государства, органы исполнительной и законодательной власти, специализированные контрольные органы, а также распорядители бюджетных средств.

Президентский контроль за состоянием государственных финансов осуществляется в соответствии с Конституцией путем подписания федеральных законов, издания указов и распоряжений по финансовым вопросам и др. Его целью является обеспечение целостности экономического пространства страны, единства бюджетной и налоговой политики на всей ее территории. В состав Администрации Президента РФ входит Главное Контрольное управление, которое также наделено рядом полномочий. Оно не может самостоятельно применять какие-либо санкции, оно вправе направлять предписания об устранении финансовых нарушений. Предложения, сделанные по итогам проверок, вносятся на рассмотрение Президента

Важной формой финансового контроля в России и за рубежом является парламентский контроль. В соответствии с Бюджетным кодексом законодательные (представительные) органы власти осуществляют: предварительный контроль, текущий контроль, последующий контроль.

В обеих палатах Федерального Собрания имеются специальные комитеты, отвечающие за рассмотрение вопросов, связанных с государственными финансами. К их функциям относится проверка доходов и расходов, предусмотренных законопроектом о бюджете на очередной год, подготовка заключения на проект бюджета, контроль за рациональным использованием государственных средств.

В системе исполнительной власти контрольными полномочиями наделены: Министерство финансов, Федеральное казначейство, региональные и муниципальные финансовые органы, главные распорядители и распорядители бюджетных средств. Правительство РФ как высший орган исполнительной власти регулирует и контролирует финансовую деятельность министерств и ведомств, межбюджетные отношения, информирует Государственную Думу о ходе исполнения федерального бюджета, а также предоставляет Счетной палате информацию, необходимую для осуществления ею контрольных полномочий.

Министерство финансов РФ является органом, обеспечивающим проведение единой финансовой, бюджетной, налоговой и валютной политики в стране, и обладает широкими контрольными полномочиями в данной сфере. Оно контролирует рациональное и целевое использование бюджетных средств главными распорядителями, распорядителями и получателями, проверяет составленные ими сметы.

Функцию бюджетного контроля выполняет также Главное управление федерального казначейства, входящее в состав Министерства финансов. Казначейство как орган, ответственный за исполнение бюджета, призвано контролировать процесс формирования и расходования государственных средств.

Широкие контрольные полномочия в рамках бюджетного процесса предоставлены налоговым органам. Налоги являются основой доходной части государственного бюджета, поэтому без налаженной системы контроля за их уплатой бюджетная система не может эффективно функционировать.

Контроль за поступлением налоговых доходов в бюджет государства осуществляют система органов Министерства РФ по налогам и сборам и Государственный таможенный комитет.

Помимо названных органов, в проведении финансового контроля участвуют главные распорядители и распорядители бюджетных средств. Такой контроль называется ведомственным, его осуществляют существуют специальные контрольно-ревизионные подразделения в министерств и ведомств.

Помимо государственного и внутриведомственного контроля, важное значение имеет и так называемый внутрихозяйственный контроль. Он проводится бухгалтерией и финансовыми службами самой организации-бюджетополучателя.

Для проведения контрольных мероприятий финансовые органы государства и сами бюджетополучатели могут привлекать аудиторские службы. Целью аудита является проверка финансовой и бухгалтерской отчетности организации, степени ее достоверности, а также законности проводимых финансовых операций.

Итак, как было выяснено, важное место в системе государственного финансового контроля принадлежит Счетной палате. Счетная палата Российской Федерации является постоянно действующим и независимым контрольным органом. Далее в работе будут подробно рассмотрены структура Счетной палаты, основные принципы и задачи её работы.

Структура Счетная палаты приведена в приложении 2, а ее место в приложении 1.

2.2 Задачи и контрольные полномочия Счетной палатыСогласно закону Счетная палата Российской Федерации осуществляет:

– контроль за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов;

– определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности;

– оценку обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов;

– финансовую экспертизу проектов федеральных законов, а также нормативных правовых актов федеральных органов государственной власти, предусматривающих расходы федерального бюджета или влияющих на формирование и исполнение федерального бюджета и бюджетов федеральных внебюджетных фондов. [7]

Контрольные полномочия Счетной палаты распространяются на все государственные органы и учреждения в Российской Федерации, на федеральные внебюджетные фонды, на органы местного самоуправления, предприятия, организации, банки, страховые компании и другие финансово-кредитные учреждения, их союзы, ассоциации и иные объединения независимо от видов и форм собственности, если они:

– получают, перечисляют, используют средства из федерального бюджета;

– имеют предоставленные федеральным законодательством или федеральными органами государственной власти налоговые, таможенные и иные льготы и преимущества.

Все органы государственной власти в Российской Федерации, органы местного самоуправления, Центральный банк Российской Федерации, предприятия, учреждения, организации независимо от форм собственности обязаны предоставлять по запросам Счетной палаты информацию, необходимую для обеспечения ее деятельности. Неправомерный отказ в предоставлении или уклонение от предоставления информации (документов, материалов), а также предоставление заведомо неполной либо ложной информации влечет за собой уголовную ответственность, предусмотренную Уголовным кодексом Российской Федерации.

Контрольные органы Президента и Правительства Российской Федерации, министерств и ведомств, иные государственные контрольные органы обязаны оказывать содействие деятельности Счетной палаты.

2.3 Организация и планирование работы Счетной палаты

Счетная палата осуществляет годовое и текущее планирование своей деятельности. План работы Счетной палаты представляет собой совокупность контрольных мероприятий, экспертно-аналитических и других работ.

Проект годового плана работы рассматривается и утверждается Коллегией Счетной палаты, после чего становится обязательным для исполнения всеми должностными лицами и сотрудниками аппарата. Любые изменения, дополнения, уточнения могут быть внесены в план работы Счетной палаты не иначе как по решению Коллегии Счетной палаты.

Текущее планирование реализуется в ежеквартальных планах работы Коллегии. Эти планы определяют конкретные сроки (месяц, число) представления и рассмотрения на заседаниях Коллегии отчетных материалов по контрольным мероприятиям.

В соответствии с законом обязательному включению в планы и программы работы Счетной палаты подлежат поручения Совета Федерации и Государственной Думы, обращения не менее одной пятой от общего числа членов Совета Федерации или депутатов Государственной Думы. Обязательному рассмотрению при формировании планов работы Счетной палаты подлежат запросы Президента Российской Федерации, комитетов и комиссий палат Федерального Собрания, членов Совета Федерации и Государственной Думы, Правительства Российской Федерации, органов власти субъектов Российской Федерации.

Счетная палата информирует Федеральное Собрание о результатах проведенных ревизий и проверок, в частности об ущербе, причиненном государству, и о выявленных нарушениях закона.

Обращения иных организаций и отдельных граждан рассматриваются по поручению Председателя или заместителя Председателя Счетной палаты аудиторами, в компетенцию которых входят поставленные в обращении вопросы. При этом в любом случае организации или гражданину дается официальный ответ по принятому решению.

2.4 Порядок подготовки, проведения и оформления результатов контрольных и экспертно-аналитических мероприятий различных видов, порядок принятия решений по их результатамВ РЕГЛАМЕНТе СЧЕТНОЙ ПАЛАТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ, который утвержден постановлением Коллегии Счетной палаты Российской Федерации от 4 апреля 2003 г. № 8 говорится о порядке проведения данных мероприятий. Вот некоторые статьи:

Похожие работы

... органами контроля. Однако в силу приведенных ниже нормативных актов, регламентирующих деятельность ОВД, сотрудниками милиции в своей оперативно-служебной деятельности применяются все законодательство Российской Федерации, в т.ч. касающееся и проведения мероприятий государственного финансового контроля.Основными законодательными актами, регламентирующими деятельность подразделений по борьбе с ...

... к информации с грифом "особой важности" и "совершенно секретно" данные лица не допускаются. Руководители федеральных органов государственной власти, наделенные полномочиями по отнесению документов к государственной тайне, и руководители органов государственной власти субъектов Российской Федерации, заинтересованные в допуске лиц без гражданства к государственной гине, вносят в Правительство РФ ...

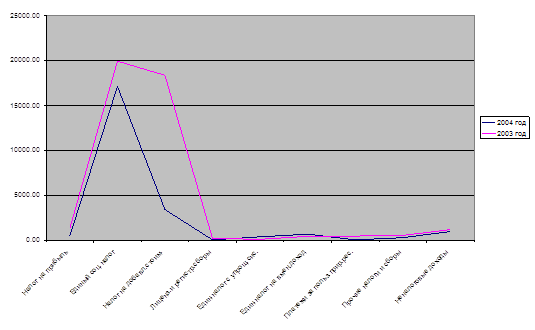

... казначейства и автоматизировать процесс прогнозирования [43]. Глава 3. Анализ использования бюджетных средств 3.1 Анализ поступления всех видов налогов и других обязательных платежей в 2004 году по Родниковскому отделению УФК по Ивановской области Объем доходов федерального бюджета обусловлен основными направлениями государственной бюджетной политики, ходом экономических реформ в ...

... гарантии, предусмотренные п. 2, 3, которые и станут предметом рассмотрения во второй главе дипломной работы, где будет раскрыта их сущность. ГЛАВА 2. ГАРАНТИИ СОБЛЮДЕНИЯ ПРАВ И СВОБОД ЧЕЛОВЕКА И ГРАЖДАНИНА ПРИ ОСУЩЕСТВЛЕНИИ ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ 2.1. Обеспечение субъектами ОРД соблюдения прав и свобод человека и гражданина при осуществлении оперативно-розыскной деятельности ...

0 комментариев