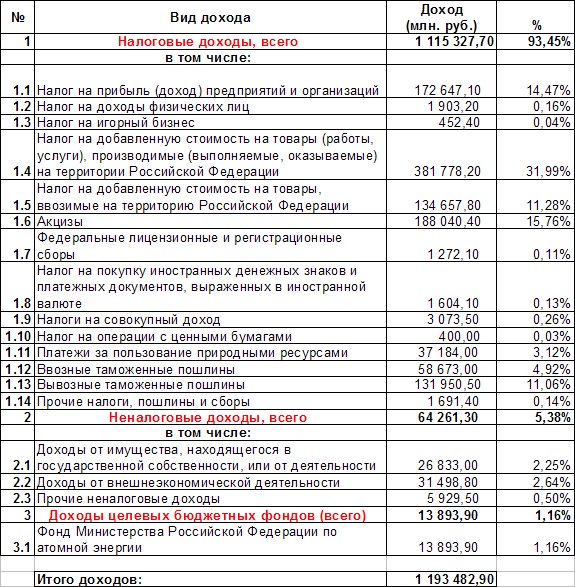

Навигация

Порядок расходования средств бюджета

20087

знаков

0

таблиц

0

изображений

Содержание

Введение

1. Содержание расходов бюджета

2. Кассовое исполнение бюджета

3. Казначейское исполнение бюджета

Заключение

Список использованной литературы

Введение

Исполнение бюджета - это важнейший этап бюджетного процесса действия по мобилизации и использованию бюджетных средств, в процессе исполнения которых участвуют органы исполнительной власти, финансовые и налоговые органы, кредитные учреждения, юридические и физические лица - плательщики налогов в бюджет, получатели бюджетных средств.

Исполнение бюджета основано на следующих принципах:

1) единства кассы, предусматривающего зачисление всех поступающих доходов на единый бюджетный счет и осуществление всех предусмотренных расходов с единого бюджетного счета;

2) обеспечения бюджетных расходов и платежей в пределах фактического наличия средств на едином бюджетном счете.

Исполнение бюджета начинается после его утверждения органом представительной власти. В финансовых органах готовится организационный план, в котором предусматриваются задачи подразделений каждого финансового органа по обеспечению выполнения бюджета. Далее проводится работа по поквартальному распределению бюджета, направленная на равномерную мобилизацию бюджетных доходов и бесперебойное обеспечение денежными средствами мероприятий, финансируемых из бюджета.

В финансовом органе на основании показателей бюджета составляется бюджетная роспись доходов и расходов, которая утверждается исполнительным органом власти.

Бюджетная роспись представляет собой документ, содержащий детальные показатели доходов, средств заимствований и расходов утвержденного бюджета в соответствии с действующей бюджетной классификацией по срокам бюджетного года в разрезе распорядителей и получателей бюджетных средств, и направляется для сведения в органы представительной власти и контрольно-счетные органы.

1. Содержание расходов бюджета

Расходы бюджета представляют собой процесс выделения и использования финансовых ресурсов, аккумулированных в бюджетах всех уровней бюджетной системы, в соответствии с законами о бюджетах на соответствующий финансовый год.

Формирование расходов бюджетов всех уровней бюджетной системы базируется на:

- единых методологических основах;

- нормативах минимальной бюджетной обеспеченности;

- финансовых затратах на оказание государственных услуг, устанавливаемых Правительством РФ.

Органы государственной власти субъектов РФ, местного самоуправления с учетом имеющихся финансовых возможностей могут самостоятельно увеличивать нормативы финансовых затрат на оказание государственных муниципальных услуг.

Расходы бюджетов в зависимости от их экономического содержания делятся на текущие и капитальные расходы. Эта группировка устанавливается экономической классификацией расходов бюджетов РФ.

Капитальные расходы бюджетов - часть расходов бюджетов, связанных с расширенным воспроизводством, при осуществлении которых создается или увеличивается имущество, находящееся в собственности Российской Федерации, субъектов РФ, муниципальных образований. Капитальные расходы обеспечивают инновационную и инвестиционную деятельность. К ним относятся расходы, предназначенные для инвестиций, на проведение капитального ремонта, средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели, и т.п.

В составе капитальных расходов бюджетов формируется бюджет развития.

Текущие расходы бюджетов - часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций.

Предоставление бюджетных средств осуществляется в следующих формах:

- ассигнования на содержание бюджетных учреждений;

- средства на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам;

- трансферты населению (бюджетные средства для финансирования обязательных выплат населению: пенсий, стипендий, пособий, компенсаций, других социальных выплат, установленных законодательством Российской Федерации, законодательством субъектов РФ, правовыми актами органов местного самоуправления), бюджетные кредиты юридическим лицам, субвенции и субсидии юридическим лицам;

- гранты физическим и юридическим лицам на выполнение научно-исследовательских работ;

- инвестиции в уставные капиталы юридических лиц;

- бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней бюджетной системы, государственным внебюджетным фондам; кредиты иностранным государствам;

- средства на обслуживание и погашение долговых обязательств, включая государственные и муниципальные гарантии;

- налоговые расходы в размере предоставленных налоговых кредитов, отсрочек и рассрочек по уплате налогов и других обязательных платежей в бюджет.

В расходах бюджетов значительный удельный вес занимают расходы бюджетных учреждений, включающие:

- оплату труда;

- перечисление страховых взносов в государственные внебюджетные фонды;

- трансферты населению;

- командировочные и другие компенсационные выплаты работникам, предусмотренные законодательством;

- оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам;

- оплату товаров, работ и услуг в соответствии с утвержденными сметами без заключения государственных или муниципальных контрактов.

Наряду с безвозмездными и безвозвратными бюджетными ассигнованиями из бюджета выделяются средства на возвратной и платной основе в форме бюджетного кредита юридическим лицам, не являющимся государственными или муниципальными унитарными предприятиями, бюджетными учреждениями.

Бюджетный кредит предоставляется на основании заключенного договора при условии предоставления заемщиком обеспечения исполнения своего обязательства по возврату кредита.

Бюджетная ссуда - это представляемые бюджету другого уровня бюджетные средства на возвратной, безвозмездной или возмездной основах на срок не более шести месяцев в пределах финансового года.

Особое значение в бюджетных расходах имеют расходы на финансирование бюджетных инвестиций. Они предусматриваются соответствующим бюджетом при условии включения их в федеральную или региональную целевую программу либо в соответствии с решением Федерального органа исполнительной власти, органа исполнительной власти субъекта РФ или органа местного самоуправления.

Похожие работы

... образования. В области социальной политики населения бюджетные средства планируется направить на комплексное решение проблем социальной защиты семей с детьми, инвалидов и других незащищенных слоев населения. Адресная инвестиционная программа за счет средств бюджета муниципального образования «Город Калуга» на 2008 год сформирована с учетом стоящих перед муниципалитетом первоочередных и ...

... действующей системе налогообложения и принятых законодательной властью государственных расходах в экономике существовала бы полная занятость. Циклический дефицит – это разница между фактическим и структурным дефицитом государственного бюджета. Циклический дефицит представляет собой следствие колебаний экономической активности в ходе делового цикла. При этом изменения в налоговых поступлениях и ...

... воздействие на процесс формирования и использования государственных ресурсов. Предварительный и текущий контроль за целевым использованием бюджетных средств, осуществляемый органами Федерального казначейства, охватывает все организации, финансируемые из федерального бюджета через лицевые счета бюджетополучателей. Это обусловлено технологией прохождения средств через систему счетов федерального ...

... структуру финансирования экономики за счет бюджетных средств. Рассмотрим подробнее некоторые направления расходования средств бюджета. К расходам на государственное управление и местное самоуправление относятся затраты на содержание соответствующих органов государственной власти и местного самоуправления. В структуре федерального бюджета к этим органам относят Президента РФ, законодательные и ...

0 комментариев