Навигация

Порядок складання, розгляду і затвердження Державного бюджету України

82412

знаков

0

таблиц

0

изображений

Міністерство освіти та науки України

Хмельницький Економічний Університет

Фінансово-Економічний коледж

Кафедра фінансів

Курсова робота

з дисципліни: «Фінанси»

на тему :

Порядок складання, розгляду і затвердження Державного бюджету України

Виконав: студент групи Ф.К-2.1

Чернецький Віталій Анатолійович

Хмельницький

2008

ЗМІСТ

ВСТУП

1. БЮДЖЕТНИЙ ПРОЦЕС В УКРАЇНІ ТА ЙОГО СТАДІЇ

1.1 Поняття, зміст та стадії бюджетного процесу.

1.2 Проходження стадій складання, розгляду і затвердження державного бюджету України.

2. АНАЛІЗ ДЕРЖАВНОГО БЮДЖЕТУ У 2008 РОЦІ

2.1. Основні завдання бюджетно – фінансової політики 2008 року.

2.2. Аналіз соціальних видатків у Державному бюджеті 2008 року у порівнянні з 2007 роком.

2.3. Аналіз відновлень окремих норм законодавства у 2008 році.

2.4. Аналіз нововведень бюджету 2008 року у порівнянні з попередніми роками.

3. НАПРЯМИ ВДОСКОНАЛЕННЯ БЮДЖЕТНОГО ПРОЦЕСУ В УКРАЇНІ

3.1 Вдосконалення бюджетного процесу.

3.2 Шляхи (напрямки) удосконалення показників бюджетів.

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

Економічний зміст бюджету та його ланок розкривається в процесах формування та розподілу грошових ресурсів, які за своєю сутністю дуже різноманітні й охоплюють усі рівні державного управління. Рух валового внутрішнього продукту на всіх стадіях – від створення до споживання здійснюється за допомогою грошових фондів. Тому залежно від того, як відбувається процес мобілізації та використання бюджетних коштів, як це впливає на формування в кінцевому підсумку фондів споживання та нагромадження визначається роль бюджету в управлінні економікою. У зв’язку з цим важливе значення має постійне удосконалення системи мобілізації доходів бюджету, краще використання матеріальних, трудових і фінансових ресурсів.

Актуальність теми дослідження обумовлюється не тільки потребами практики державного будівництва, а й необхідністю всебічного наукового дослідження бюджетного процесу в цілому та фінансових основ його формування зокрема. В контексті даного дослідження найменш розробленими в науковому плані є питання формування ресурсної бази Державного бюджету. Однак, без з’ясування на науковій основі цього питань не можливе ефективне вирішення питань розподілу бюджетних коштів.

Наукове осмислення проблеми необхідне для вирішення таких практичних завдань, як створення фінансової бази, достатньої для виконання державними органами своїх завдань, створення гарантованих, передбачуваних та довгострокових доходних джерел бюджетів. Підходи до вирішення проблеми формування доходної частини бюджету наведено у працях наступних вітчизняних та зарубіжних науковців: В.Андрущенка, С.Буковинського, О.Василика, Т.Вахненко, В.Гейця, В.Глущенка, А.Гриценка, І.Д'яконової, А.Ілларіонової, Б.Кваснюка, С.Лондар, І.Луніної, І.Мітюкова, А.Покритана, В.Протасова, І.Радіонової, І.Сала, В.Сумарокова, В.Суторміної, В.Федосова, І.Чугунова, С.Юрія та ін.

Основна мета курсової роботи полягає у дослідження особливостей формування доходної частини Державного бюджету України. Поставлена мета обумовила необхідність вирішення ряду взаємопов’язаних завдань:

· дослідити теоретичні основи формування доходів Державного бюджету України;

· проаналізувати процес формування доходів Державного бюджету України за останні роки;

· напрацювати можливі шляхи оптимізації формування доходної частини Державного бюджету України.

Предметом курсової дослідження є відносини по формуванню Державного

В якості інформативної бази курсової роботи виступили нормативно-правові акти з питань формування Державного бюджету, літературні джерела з теми дослідження, матеріали спеціалізованої періодичної преси.

В дослідженні застосовано логіко-діалектичний метод пізнання, методи системного аналізу, абстракції, синтетичних оцінок, вибірок тощо.

Курсова робота складається із вступу, основної частини та висновків. У вступі обґрунтовується актуальність обраної теми дослідження, визначаються мета, завдання, предмет, об’єкт, інформативна база та методи дослідження. Основна частина присвячена дослідженню визначеної проблеми. У висновках сформульовано основні результати курсової роботи.

1. БЮДЖЕТНИЙ ПРОЦЕС В УКРАЇНІ ТА ЙОГО СТАДІЇ

1.1 Поняття, зміст та стадії бюджетного процесу

Бюджетний процес — регламентована нормами права діяльність, пов’язана зі складанням, розглядом, затвердженням бюджетів, їх виконанням і контролем за їх виконанням, розглядом звітів про виконання бюджетів, що складають бюджетну систему України. В Україні бюджетний процес регулюється Конституцією України, Бюджетним кодексом України та іншими нормативними актами.

Бюджетний процес поділяється на чотири стадії: 1) складання проектів бюджетів; 2) розгляд і прийняття закону про Державний бюджет України, рішень про місцеві бюджети; 3) виконання бюджету, в тому числі у разі необхідності внесення змін до закону про Державний бюджет України, рішення про місцеві бюджети; 4) підготовка та розгляд звіту про виконання бюджету і прийняття рішень щодо нього.

Проект закону про Державний бюджет України розробляє Кабінет Міністрів України. Міністр фінансів України відповідає за складання проекту закону про Державний бюджет України, визначає основні організаційно-методичні засади бюджетного планування, які використовуються для підготовки бюджетних запитів і розробки пропозицій проекту Державного бюджету України.

Кабінет Міністрів України подає до Верховної Ради України проект Основних напрямів бюджетної політики на наступний бюджетний період не пізніше, ніж за чотири робочих дні до початку проведення парламентських слухань з питань бюджетної політики на наступний бюджетний період.

Не пізніше 1 червня або першого наступного за цією датою дня пленарних засідань Верховної Ради України у парламенті відбуваються слухання з питань бюджетної політики на наступний бюджетний період. З доповіддю про Основні напрями бюджетної політики на наступний бюджетний період виступає Прем’єр-міністр України або за його дорученням міністр фінансів України.

Національний банк України до 1 квітня року, що передує плановому, подає до Верховної Ради України та Кабінету Міністрів України: 1) проект основних засад грошово-кредитної політики на наступний бюджетний період; 2) проект кошторису доходів і видатків Національного банку України на наступний бюджетний період.

За результатами парламентських слухань Верховна Рада України приймає постанову про схвалення або взяття до відома Основних напрямів бюджетної політики на наступний бюджетний період.

Для підготовки пропозицій проекту Державного бюджету України Міністерство фінансів України розробляє і доводить до головних розпорядників бюджетних коштів інструкції щодо підготовки бюджетних запитів.

Бюджетний запит — це документ, підготовлений розпорядником бюджетних коштів, що містить пропозиції з відповідним обґрунтуванням щодо обсягу бюджетних коштів, необхідних для його діяльності на наступний бюджетний період.

Головні розпорядники бюджетних коштів організують розробку бюджетних запитів для подання Міністерству фінансів України в терміни та порядку, встановлені Мінфіном. На основі аналізу бюджетних запитів Міністерство фінансів України готує проект закону про Державний бюджет України.

Окрім того, Міністерство фінансів України подає проект закону про Державний бюджет України Кабінету Міністрів України для розгляду, а також вносить пропозиції щодо термінів і порядку розгляду цього проекту в Кабінеті Міністрів України.

Кабінет Міністрів України приймає постанову щодо схвалення проекту закону про Державний бюджет України та подає його разом з відповідними матеріалами Верховній Раді України не пізніше 15 вересня року, що передує плановому. Не пізніше ніж через 5 днів після подання Кабінетом Міністрів України проекту закону про Державний бюджет України до Верховної Ради України міністр фінансів України представляє його на пленарному засіданні Верховної Ради України.

За результатами обговорення проекту закону про Державний бюджет України Верховна Рада України може прийняти вмотивоване рішення про його відхилення у разі невідповідності Бюджетному кодексу та Основним напрямам бюджетної політики на наступний бюджетний період. У разі відхилення проекту закону про Державний бюджет України Кабінет Міністрів України зобов’язаний у тижневий термін з дня набрання чинності рішенням про відхилення подати проект закону про Державний бюджет України на повторне представлення з обґрунтуванням внесених змін, пов’язаних з відповідним рішенням Верховної Ради України.

Міністр фінансів України повторно представляє проект закону про Державний бюджет України не пізніше трьох днів після його повторного подання до Верховної Ради України.

Після прийняття до розгляду представленого проекту закону про Державний бюджет України не пізніше 1 жовтня (6 жовтня, якщо проект бюджету був прийнятий до розгляду після повторного подання Кабінетом Міністрів України) року, який передує плановому, проект закону про Державний бюджет України розглядається народними депутатами України, а також у комітетах, депутатських фракціях і групах Верховної Ради України.

Комітет Верховної Ради України з питань бюджету не пізніше 15 жовтня (20 жовтня, якщо проект бюджету був прийнятий до розгляду після повторного подання Кабінетом Міністрів України) року, який передує плановому, спільно з уповноваженими представниками Кабінету Міністрів України розглядає пропозиції до проекту закону про Державний бюджет України і готує Висновки та пропозиції до нього, а також таблиці пропозицій суб’єктів права законодавчої ініціативи, які пропонується підтримати чи відхилити, і приймає з цього приводу відповідне рішення.

Висновки та пропозиції до проекту закону про Державний бюджет України, а також таблиці пропозицій апаратом Верховної Ради України розповсюджуються серед народних депутатів України не пізніше ніж за два дні до розгляду проекту закону у першому читанні на пленарному засіданні Верховної Ради України.

Перше читання проекту закону про Державний бюджет України починається з доповіді голови Комітету Верховної Ради України з питань бюджету щодо Висновків і пропозицій до проекту закону про Державний бюджет України. В обговоренні цього питання беруть участь представники комітетів Верховної Ради України, депутатських фракцій і груп, народні депутати України, представники Рахункової палати та Кабінету Міністрів України. Висновки та пропозиції до проекту закону про Державний бюджет України голосуються в цілому. Якщо позитивне рішення не прийнято, відбувається постатейне голосування.

Верховна Рада України приймає проект закону про Державний бюджет України у першому читанні не пізніше 20 жовтня (25 жовтня, якщо проект бюджету був прийнятий до розгляду після повторного подання Кабінетом Міністрів України) року, що передує плановому.

Після прийняття проекту закону про Державний бюджет України у першому читанні Кабінет Міністрів України у двотижневий термін готує і подає не пізніше 3 листопада (8 листопада, якщо проект бюджету був прийнятий до розгляду після повторного подання Кабінетом Міністрів України) року, що передує плановому, проект закону про Державний бюджет України, доопрацьований відповідно до Бюджетних висновків Верховної Ради України, і порівняльну таблицю стосовно їх урахування з вмотивованими поясненнями щодо неврахованих пропозицій.

При розгляді проекту закону про Державний бюджет України у другому читанні пропозиції народних депутатів України, комітетів Верховної Ради України, депутатських груп і фракцій щодо змін до проекту закону про Державний бюджет України не розглядаються, крім висновків Комітету Верховної Ради України з питань бюджету щодо розгляду проекту закону про Державний бюджет України у другому читанні.

Друге читання проекту закону про Державний бюджет України передбачає насамперед затвердження загального обсягу дефіциту (профіциту), доходів і видатків Державного бюджету України з подальшим постатейним голосуванням проекту закону про Державний бюджет України, поданого Кабінетом Міністрів України на друге читання, яке завершується не пізніше 20 листопада року, що передує плановому.

Комітет Верховної Ради України з питань бюджету доопрацьовує проект закону про Державний бюджет України та вносить його на розгляд Верховної Ради України у третьому читанні не пізніше 25 листопада року, що передує плановому. Після доповіді голови Комітету Верховної Ради України з питань бюджету та співдоповіді міністра фінансів України Верховна Рада України проводить голосування по пропозиціях Комітету Верховної Ради України з питань бюджету щодо статей проекту закону про Державний бюджет України, які не були прийняті у другому читанні, та стосовно проекту закону в цілому.

Закон про Державний бюджет України приймається Верховною Радою України до 1 грудня року, що передує плановому.

Зміни до закону про Державний бюджет України подаються у формі проекту закону про внесення змін до Закону про Державний бюджет України. Вони можуть вноситися лише у випадках виникнення відхилення оцінки прогнозу надходжень до бюджету від прогнозу, врахованого при затвердженні Державного бюджету України на відповідний бюджетний період, а також зміни структури видатків державного бюджету та в інших випадках, передбачених Бюджетним кодексом. Міністерство фінансів України проводить щомісячну оцінку відповідності прогнозу надходжень показникам, встановленим Державним бюджетом України.

Виконання Державного бюджету України забезпечує Кабінет Міністрів України. Міністерство фінансів України здійснює загальну організацію та управління виконанням Державного бюджету України, координує діяльність учасників бюджетного процесу з питань виконання бюджету.

В Україні застосовується казначейська форма обслуговування Державного бюджету України, яка передбачає здійснення Державним казначейством України: 1) операцій з коштами державного бюджету; 2) розрахунково-касового обслуговування розпорядників бюджетних коштів; 3) контролю бюджетних повноважень при зарахуванні надходжень, прийнятті зобов’язань і проведенні платежів; 4) бухгалтерського обліку та складання звітності про виконання державного бюджету.

Державний бюджет України виконується за розписом, який затверджується міністром фінансів України відповідно до бюджетних призначень у місячний термін після набуття чинності законом про Державний бюджет України.

Зведення, складання та надання звітності про виконання Державного бюджету України здійснюються Державним казначейством України. Єдині форми звітності для цього встановлюються цим самим відомством за погодженням з Рахунковою палатою та Міністерством фінансів України.

Звітність про виконання Державного бюджету України буває оперативною, місячною, квартальною та річною.

Місячна звітність надається Державним казначейством України Верховній Раді України, Кабінету Міністрів України, Рахунковій палаті та Міністерству фінансів України не пізніше 15 числа місяця, наступного за звітним.

Квартальний звіт про виконання Державного бюджету України надається Державним казначейством України Верховній Раді України, Кабінету Міністрів України, Рахунковій палаті та Міністерству фінансів України не пізніше 35 днів після закінчення звітного кварталу.

Річний звіт про виконання закону про Державний бюджет України подається Кабінетом Міністрів України Верховній Раді України не пізніше 1 травня року, наступного за звітним.

Рахункова палата протягом двох тижнів з дня офіційного подання Кабінетом Міністрів України річного звіту про виконання закону про Державний бюджет України готує висновки щодо використання коштів Державного бюджету України.

Верховна Рада України розглядає звіт про виконання закону про Державний бюджет України у двотижневий термін з дня отримання висновків Рахункової палати щодо використання коштів Державного бюджету України.

За результатами розгляду Верховна Рада України приймає рішення щодо звіту про виконання закону про Державний бюджет України.

1.2 Проходження стадій складання, розгляду і затвердження

державного бюджету України

Стаття 19. Стадії бюджетного процесу

1. Стадіями бюджетного процесу визнаються:

1) складання проектів бюджетів;

2) розгляд та прийняття закону про Державний бюджет України, рішень про місцеві бюджети;

3) виконання бюджету, в тому числі у разі необхідності внесення змін до закону про Державний бюджет України, рішення про місцеві бюджети;

4) підготовка та розгляд звіту про виконання бюджету і прийняття рішення щодо нього.

2. На всіх стадіях бюджетного процесу здійснюються фінансовий контроль і аудит та оцінка ефективності використання бюджетних коштів.

Стаття 20. Учасники бюджетного процесу та їх повноваження

1. Учасниками бюджетного процесу є органи та посадові особи, які наділені бюджетними повноваженнями.

2. Бюджетними повноваженнями визнаються права і обов'язки учасників бюджетних правовідносин.

Стаття 21. Розпорядники бюджетних коштів

1. Для здійснення програм та заходів, які проводяться за рахунок коштів бюджету, бюджетні асигнування надаються розпорядникам бюджетних коштів. За обсягом наданих прав розпорядники бюджетних коштів поділяються на головних розпорядників бюджетних коштів та розпорядників бюджетних коштів нижчого рівня.

2. Кошти бюджету, які отримують фізичні особи та юридичні особи, що не мають статусу бюджетної установи (одержувачі бюджетних коштів), надаються їм лише через розпорядника бюджетних коштів.

3. Бюджетна установа не має права здійснювати запозичення у будь-якій формі або надавати за рахунок бюджетних коштів позички юридичним та фізичним особам, крім випадків, передбачених законом про Державний бюджет України.

Стаття 22. Головні розпорядники бюджетних коштів та їх основні функції

1. Головними розпорядниками бюджетних коштів можуть бути виключно:

1) за бюджетними призначеннями, передбаченими законом про Державний бюджет України, — органи, уповноважені відповідно Верховною Радою України, Президентом України, Кабінетом Міністрів України забезпечувати їх діяльність, в особі їх керівників, а також міністерства, інші центральні органи виконавчої влади, Конституційний Суд України, Верховний Суд України та інші спеціалізовані суди; установи та організації, які визначені Конституцією України або входять до складу Кабінету Міністрів України, в особі їх керівників;

2) за бюджетними призначеннями, передбаченими бюджетом Автономної Республіки Крим, – уповноважені юридичні особи (бюджетні установи), що забезпечують діяльність Верховної Ради Автономної Республіки Крим та Ради міністрів Автономної Республіки Крим, а також міністерства та інші органи влади Автономної Республіки Крим в особі їх керівників;

3) за бюджетними призначеннями, передбаченими іншими місцевими бюджетами, — керівники місцевих державних адміністрацій, виконавчих органів рад та їх секретаріатів, керівники головних управлінь, управлінь, відділів та інших самостійних структурних підрозділів місцевих державних адміністрацій, виконавчих органів рад.

2. Головні розпорядники коштів Державного бюджету України визначаються відповідно до пункту 1 частини першої цієї статті та затверджуються законом про Державний бюджет України шляхом встановлення їм бюджетних призначень.

3. Головні розпорядники коштів місцевих бюджетів визначаються рішенням про місцевий бюджет із дотриманням умов, визначених пунктами 2 і 3 частини першої цієї статті.

4. Головний розпорядник бюджетних коштів:

1) розробляє план своєї діяльності відповідно до завдань та функцій, визначених нормативно-правовими актами, виходячи з необхідності досягнення конкретних результатів за рахунок бюджетних коштів;

2) розробляє на підставі плану діяльності проект кошторису та бюджетні запити і подає їх Міністерству фінансів України чи місцевому фінансовому органу;

3) отримує бюджетні призначення шляхом їх затвердження у законі про Державний бюджет України чи рішенні про місцевий бюджет, доводить у встановленому порядку до розпорядників бюджетних коштів нижчого рівня (одержувачів бюджетних коштів) відомості про обсяги асигнувань, забезпечує управління бюджетними асигнуваннями;

4) затверджує кошториси розпорядників бюджетних коштів нижчого рівня, якщо інше не передбачене законодавством;

5) здійснює внутрішній контроль за повнотою надходжень, отриманих розпорядниками бюджетних коштів нижчого рівня та одержувачами бюджетних коштів, і витрачанням ними бюджетних коштів;

6) одержує звіти про використання коштів від розпорядників бюджетних коштів нижчого рівня та одержувачів бюджетних коштів і аналізує ефективність використання ними бюджетних коштів.

Стаття 23. Бюджетні призначення

Похожие работы

... за участю представників міністерств, відомств,органів державної виконавчої влади до 1 серпня розглядають доведені до них пропозиції і зауваження щодо проектованих показників зведеного та Державного бюджетів України на плановий рік. На підставі уточнених розрахунків доходів і видатків Мінфін складає наступний проект Державного бюджету України і до 15 серпня подає його на розгляд Кабінету Міністрів ...

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... Державного казначейства розпорядникам і одержувачам коштів Державного бюджету для обліку операцій з коштами загального фонду бюджету, а спеціальні реєстраційні рахунки - для обліку доходів і видатків, передбачених їх кошторисами в частині спеціального фонду. Функціонування органів держави та органів місцевого самоврядування може здійснюватися тільки при фінансовому забезпеченні. Оскільки кошти ...

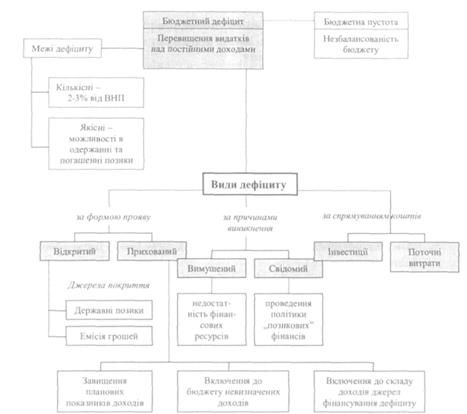

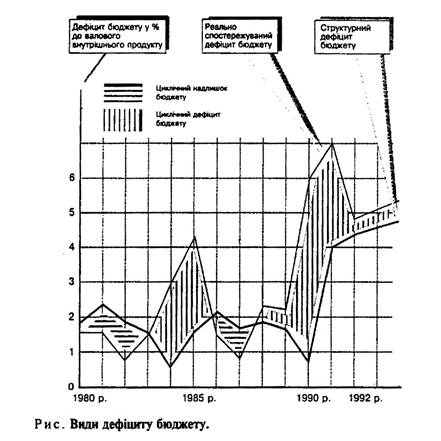

... і переділу дотацій споживачам. Третій напрямок скорочення дефіциту бюджету — здійснення внутрішніх і зовнішніх позик, тобто пошук джерел фінансування дефіциту, що склався. Слід зазначити, що проблема подолання дефіциту бюджету в Україні є однією з найважливіших і найсуперечливіших фінансових проблем. Під час її обговорення нерідко розглядають досвід зарубіжних країн, економіка яких функціонує ...

0 комментариев