Навигация

Бюджет України: актуальні проблеми

99792

знака

3

таблицы

1

изображение

Міністерство науки і освіти України

Міжнародний університет фінансів

Курсова робота з курсу „Фінанси” на тему:

Бюджет України: актуальні проблеми

Виконав ст. гр. xx-xx

xxxxxxxxxx

20.11.2003

Залікова книжка – xx-xxxx

Перевірив:

_______________________

Київ — 2003

ЗМІСТ

1. Вступ ............................................................................................................. 3

2. Основна частина

2.1 Бюджетна реформа .................................................................................. 4

2.2 Удосконалення процедури контролю ........................................................ 7

2.3 Дефіцит бюджету ..................................................................................... 14

2.4 Державний борг ....................................................................................... 20

2.5 Прогноз на 2005-2007 рр. ......................................................................... 24

3. Висновки ...................................................................................................... 27

ВСТУП

Державний бюджет є одною із головних ланок фінансової системи. З його допомогою уряд концентрує у своїх руках значну частину національного доходу, перерозподіленого фінансовими методами. У цій ланці зосереджуються найкрупніші прибутки і найбільш важливі в політичному й економічному відношенні витрати. Бюджет тісно пов’язаний з іншими ланками фінансової системи, виступає координуючим центром і надає їм необхідну допомогу у формі бюджетних дотацій, субсидій, гарантій, забезпечуючи більш-менш нормальне функціонування інших ланок фінансової системи.

Бюджет держави є дуже складним та багатогранним явищем у суспільстві. Його розглядають з трьох сторін:

— як економічну категорію;

— як правову категорію;

— за матеріальним змістом.

Як економічна категорія бюджет являє собою сукупність економічних відносин між державою, з одного боку, і юридичним та фізичними особами, з іншого боку, з приводу розподілу і перерозподілу ВВП з метою формування і використання централізованого фонду грошових коштів, призначеного для забезпечення виконання державою її функцій. Відповідно до функцій держави виділяються і групи видатків бюджету:

| управління суспільством | ® | на управління |

| оборона країни | ® | на оборону |

| економічна | ® | на економічну діяльність |

| соціальна | ® | на соціальний захист |

Права держави в розподілі ВВП засновуються на двох чинниках. По-перше, на виконанні нею зазначених суспільних функцій. Централізація частини ВВП у бюджеті є платою суспільства за виконання державою її функцій. По-друге, держава може брати участь у розподілі ВВП як один із суб'єктів його створення, виступаючи власником засобів виробництва у державному секторі, тобто виконуючи підприємницьку діяльність. Характер і масштаби участі держави у розподілі ВВП залежить від моделі фінансових відносин у суспільстві. Причому саме порядок і рівень бюджетної централізації ВВП є основою для виділення того чи іншого виду моделі.

Між бюджетом і ВВП існує складна система взаємопідпорядкування. Для бюджету, як і для економіки країни, дуже важливим чинником є зростання ВВП. При цьому, за умови стабільних пропорцій його розподілу, зростають доходи всіх суб'єктів розподільних відносин, у т. ч. і держави. Головне ж полягає у тому, що стабільне зростання ВВП створює передумови для зменшення частки держави, оскільки її потреби на фінансове забезпечення виконання встановлених функцій відносно стабільні. Це поступово веде до зменшення рівня оподаткування юридичних і фізичних осіб.

Правова характеристика бюджету пов'язана із його законодавчим регулюванням, як у сфері бюджетних взаємовідносин, так і у сфері його складання і виконання як фінансового плану. Структура бюджету як фінансового плану характеризується складом і питомою вагою доходів і видатків. У цілому вона є досить стабільною, хоча щороку можуть вноситись певні корективи.

Склад і структура видатків бюджету характеризує фінансову, економічну та соціальну політику держави.

Бюджет як фінансовий план відіграє дуже важливу роль в діяльності держави. Він визначає її можливості й пріоритети, її роль і форми реалізації закріплених за нею функцій. Це документ, що спрямовує фінансову діяльність держави, робить її конкретною і фінансове забезпеченою.

За матеріальним змістом бюджет являє собою централізований грошовий фонд держави. Обсяг бюджету характеризує річну суму коштів, що проходять через цей фонд. Він перебуває у постійному русі: практично щоденно до нього надходять кошти і проводиться фінансування видатків. У зв'язку з цим необхідна чітко налагоджена система управління бюджетом з метою забезпечення своєчасного і повного надходження доходів і раціонального та ефективного використання його коштів.

При переході на ринкові відносини державний бюджет не може і не повинен поступитися своєю роллю. Однак останніми роками відбувається тільки зміна методів бюджетного впливу на виробництво. Цій зміні покликана служити наявна кардинальна реформа бюджетних відносин.

Така зміна мала б забезпечуватися з допомогою науково обґрунтованої бюджетної стратегії і тактики.

Бюджетна стратегія повинна визначати основні напрямки бюджетної політики України на перспективу, а бюджетна тактика — методи її реалізації.

Головні завдання бюджетної політики України в умовах поглиблення ринкових реформ полягають у тому, щоб:

— скоротити непродуктивні витрати бюджету на державні дотації окремим галузям матеріального виробництва;

— зміцнити дохідну базу бюджету за рахунок удосконалення системи оподаткування і зміцнення контролю за повнотою сплати податків;

— створити систему дійового фінансового контролю за ефективним і цілеспрямованим використанням державних видатків;

— посилити контроль за розміром державного боргу.

Урядовий проект бюджету-2004 викликає неспокій з боку наукової спільноти країни. Як зазначено в заяві Української федерації вчених, якщо він буде реалізований в сьогоднішньому стані, „це призведе до істотного погіршення положення всієї науково-технологічної галузі України”. Зокрема, через скасування багатьох підпунктів закону про НДС, що торкаються звільнення від оподаткування операцій по фінансуванню фундаментальних дослідів, науково-дослідницьких та дослідно-конструкторських робот, які здійснюються за рахунок держбюджету. І вже традиційно неспокій вчених викликає проект фінансування наукової та науково-технічного партнерства.

В рамках дійсної курсової роботи будуть розглянуті питання бюджетної реформи, контролю формування бюджетів, подолання дефіциту бюджету, державного боргу; наведені прогнози показників зведеного бюджету України на 2005-2007 рр.

Курсова робота укладена на основі даних з підручника В.М. Опаріна „Фінанси”, статей з журналу „Фінанси України” різних років таких авторів: Бескид Й.М., Рожко О.Д., Дьяконова І.І., Редіна Н.І., Гордєєва Л.П., Шевчук В.О., Буковинський С.А., Мітюков І.О. та курсу лекцій з дисципліни „Фінанси”, який пропонується для вивчення студентам очно-заочної форми навчання в МУФ.

БЮДЖЕТНА РЕФОРМА

Бюджетна реформа як процес охоплює досить широку сферу суспільних відносин та інтересів. Тому не слід звужувати його тільки до рамок політики видатків чи міжбюджетних відносин, як це часто робиться, оскільки бюджетна реформа охоплює сферу податкової, бюджетної та грошово-кредитної політики, а також структурної політики в економіці, соціальній сфері й державному управлінні. Стан реформування усіх цих сфер безпосередньо впливає на бюджетну реформу і стан державних, або публічних, фінансів.

Бюджетна реформа відбувається упродовж усіх років незалежності України, і якщо зробити ретельний порівняльний аналіз у часі, то виявиться, що це одна з радикальних реформ, яка має реальні результати. Ці результати вже сьогодні позитивно впливають на економічне зростання та розв'язання соціальних проблем.

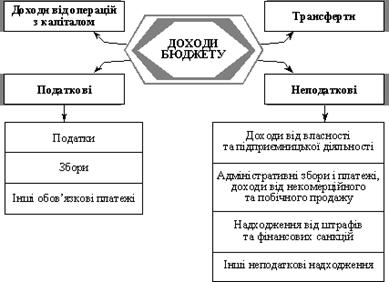

Якщо у 1998 році дефіцит бюджету становив 2,1% ВВП, то у 2000 році бюджет виконано з перевищенням доходів над видатками. Якщо у 1998 році обсяг заборгованості із соціальних виплат сягав понад 3 млрд. гривень, то на кінець 2000 року вона зменшилася до 1 млрд. гривень, або у 3 рази. Більшість цієї заборгованості буде погашена поточного року, можливо, за винятком чорнобильських виплат, які планується остаточно погасити наступного року. І все це відбувалося на тлі того, що зменшувалося податкове навантаження на економіку. Якщо у 1998 році частина податкових вилучень у ВВП становила 21,3%, то у 2000 році — 17,9%. А кожний відсоток — це майже 2 млрд. гривень, які частково компенсувалися неподатковими надходженнями та скороченнями видатків.

Отже, шлях, який пройшла бюджетна система за останні 4—5 років, безпрецедентний. Одночасно розв'язувалися три взаємопротилежні проблеми:

— зниження податкового навантаження на економіку;

— зниження і ліквідація дефіциту, а отже, і зупинення зростання державного боргу;

— скорочення заборгованості як індикатор того, що система стає збалансованою.

Здійснити це можна було лише за рахунок низки структурних заходів, які були реалізовані відповідно до рішень Президента України, Верховної Ради та Уряду України.

Серед цих структурних заходів слід відзначити:

— запровадження нової бюджетної класифікації;

— запровадження щомісячного планування бюджету;

— взяття на контроль відповідності зобов'язань, що беруться розпорядниками коштів, встановленим асигнуванням;

— концентрацію видатків державного бюджету у меншої кількості головних розпорядників, що дає оптимізацію та економію;

— запровадження нових підходів до складання проекту бюджету на основі аналізу запитів;

— включення до бюджету позабюджетних коштів та ряд інших.

Бюджетний процес починає формуватися у конкретних нормативних та інструктивних документах, що надає йому спадковості й стабільності і фактично є ознакою створення власної національної бюджетної системи.

До важливих структурних кроків слід віднести створення Державного казначейства, що дало можливість поступово взяти під контроль держави усі ресурси бюджету і позабюджетних фондів.

Значний обсяг роботи було проведено з удосконалення нормативно-правової бази, пов'язаної з усіма аспектами управління державним боргом. Зокрема, у 2000 році Кабінетом Міністрів України було схвалено Концепцію державної боргової політики на 2001—2004 роки, де вперше визначено середньострокову стратегію України у сфері управління державним боргом та ключові засади реалізації ефективної політики.

Окремо слід сказати про реформу міжбюджетних відносин. Це одна з найважчих, політично і соціальне чутливих сфер бюджетної політики. Ця чутливість зумовлюється залежністю міжбюджетних відносин від організації влади й адміністративно-територіального устрою, а також тим, що місцеві бюджети — це соціальні бюджети і вони забезпечують найнагальніші повсякденні потреби населення. Так, видатки на соціальні програми ставлять 80% обсягу місцевих бюджетів. Із цих бюджетів фінансується практично уся дошкільна й шкільна освіта, первинна та значна частка спеціалізованої медичної допомоги, більша частина соціального захисту населення. Така соціальна І структура місцевих бюджетів потребує їх стабільності й прогнозованості, і чіткого розподілу функцій і повноважень, включаючи закріплення доходів. Починаючи з бюджету на 2000 рік за місцевими бюджетами у повному обсязі закріплено найвагоміші загальнодержавні податки і збори: прибутковий; податок з громадян, плату за землю, плату за торговий патент на деякі види і підприємницької діяльності тощо. Ці надходження у обсязі доходів загального фонду місцевих бюджетів на 2000 та 2001 роки становлять майже 70%.

Кроком до прозорості міжбюджетних взаємовідносин стало застосування формульного підходу до розрахунку міжбюджетних трансфертів і запровадження автоматичного механізму їх перерахування.

Створюється система, здатна залучити потенціал регіонів для досягнення загального економічного зростання. Це дає і відчутні ресурсні зрушення для місцевих бюджетів. Якщо у 1994 році питома вага місцевих бюджетів у зведеному бюджеті становила 26%, то вже у 2001 році — 37%, а у 2002 році планується довести її до 40%.

Воднораз досить швидкі темпи реформування бюджетної системи в останні роки виявили низку системних проблем, на яких доцільно зупинитися.

Бюджетне законодавство

Верховна Рада України 21 червня 2001 року прийняла новий базовий Закон, що визначає законодавчу основу бюджетного процесу, — Бюджетний кодекс України. Не можна сказати, що це ідеальний документ і що він вирішує усі питання. Насамперед питання, пов'язані, зокрема, з розмежуванням повноважень між законодавчою та виконавчою владою. Але це конче потрібний документ для формування бюджету на наступні роки.

Друга проблема, пов'язана із законодавством, — це проблема невідповідності обсягу видатків, які має здійснювати держава згідно з чинним законодавством, і обсягу видатків, який вона справді може здійснювати, виходячи з наявної податкової системи, розвитку економіки та макроекономічних параметрів.

Економічні інтереси держави і соціальна політика вимагають негайного перегляду і скасування актів законодавства, які прийняті без урахування фінансових можливостей держави. Інакше ми ніколи не зможемо досягнути збалансованості державних фінансів. Ці кроки можуть бути непопулярними, але їх необхідно робити якомога швидше, оскільки це дасть змогу прискорити темпи зменшення податкового навантаження.

Взаємовідносини бюджету з реальним сектором економіки

Відносини бюджету з реальним сектором економіки будуються за трьома каналами:

— через податкову систему;

— через грошово-кредитну систему;

— шляхом прямого фінансування з бюджету окремих виробничих галузей.

Бюджет може і повинен стати інструментом підтримки економічного зростання тільки за умови зняття проблеми державного боргу. Міністерство фінансів сумлінно розраховується з Національним банком і тим самим сприяє підтримці стабілізації курсу гривні, розширює можливості банківської системи щодо кредитування реального виробництва. Звичайно, ці кошти можна було б через бюджет використати на підтримку окремих галузей чи виробництв. Але добре відомо, що такий спосіб використання коштів суттєво менш ефективний, ніж через кредитування.

У 2000 році значною мірою завдяки збалансованій бюджетній політиці кредитні ресурси в економіку збільшилися на 61,6%, обсяг пільг і звільнень від оподаткування становив майже 32,8 млрд. гривень. Усе це видатки розвитку, оскільки це за своєю суттю є бюджетною підтримкою реального сектору.

Ефективність видатків

Протягом усього періоду розвитку бюджетної системи України її стан найчастіше характеризувався обмеженістю бюджетних ресурсів. Проте це явище визначається не лише їх номінальною величиною, а перш за все двома факторами:

— обсягом прийнятих рішень щодо потреби у видатках;

— ефективністю використання наявних бюджетних ресурсів.

Питання підвищення ефективності потребує певних глибоких структурних реформ у бюджетній сфері. Одним із таких структурних рішень, яке пропонується у проекті бюджету на 2002 рік, є перехід до програмно-цільового методу в бюджетному процесі.

Якщо коротко сформулювати ідеологію програмно-цільового підходу, то вона полягає у переході від принципу утримання бюджетних установ до принципу отримання відповідною установою конкретних результатів від використання бюджетних коштів. Щоб виміряти й оцінити ці результати, будь-які видатки бюджету при такому підході мають бути затверджені у вигляді бюджетної програми, яка має виконавця, мету і критерії оцінки її виконання. Перехід до такої структури або класифікації усіх видатків державного бюджету і е першим кроком до впровадження програмно-цільового підходу.

Має змінитися і роль Міністерства фінансів у напрямі посилення аналітичної складової в його роботі та виробленні пропозицій Кабінету Міністрів щодо середньострокової та короткострокової фінансової політики.

Запровадження програмно-цільового підходу потребує переглянути чинний розподіл функцій між міністерствами, сконцентрувати відповідні функції у тих міністерствах, які відповідають за формування і реалізацію політики в галузях.

Казначейське виконання бюджету

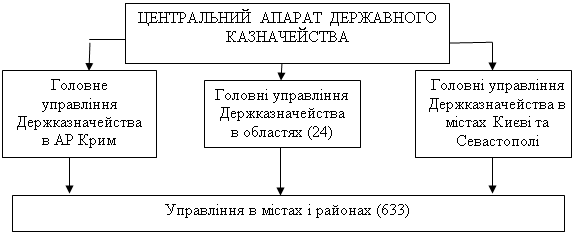

Основним завданням Державного казначейства є удосконалення системи ефективного управління коштами державного бюджету та процедур попереднього контролю за їх витрачанням, розробка нової політики бухгалтерського контролю і звітності, чітке визначення й розподіл функцій між учасниками бюджетного процесу, створення єдиного комплексу технічних і програмних засобів інформаційної системи Державного казначейства та інші.

На казначейську систему виконання видаткової частини бюджету, принциповою ознакою якої є здійснення видатків розпорядників бюджетних коштів шляхом оплати рахунків органами Державного казначейства, на сьогодні переведено практично всі установи, що отримують і використовують у своїй діяльності кошти державного бюджету.

Проблема браку коштів, яка виникає перед державою сьогодні, є і результатом їх неоптимального перерозподілу замість загальноприйнятого у світі управління ресурсами, що забезпечує здійснення видатків у межах асигнувань, реально передбачених бюджетом.

розроблено принципово нову модель функціонування Державного казначейства, яка включає входження Державного казначейства у систему електронних платежі» Національного банку України, запровадження внутрішньої платіжної системи Державного казначейства та відкриття органам Державного казначейства кореспондентських рахунків у Національному банку України.

Функціонування внутрішньої платіжної системи Державного казначейства України дасть змогу:

— отримувати щоденну достовірну інформацію про стан виконання державного і місцевих бюджетів (у разі їх переведення на казначейське обслуговування);

— ефективно управляти наявними ресурсами та оперативно задовольняти першочергові й інші потреби розпорядників бюджетних коштів згідно з прийнятим Законом України про державний бюджет України;

— контролювати цільову спрямованість і ефективність витрачання бюджетних коштів;

— своєчасно здійснювати перерахування належних коштів усім рівням бюджетів для подальшого їх спрямування на виконання соціальних програм органів місцевого самоврядування.

УДОСКОНАЛЕННЯ ПРОЦЕДУРИ КОНТРОЛЮ ЗА ПРОЦЕСОМ ФОРМУВАННЯ БЮДЖЕТУ

Відповідно до Постанови Верховної Ради України від 24 липня 1998 р. № 57-ХГУ "Про основні напрями бюджетної політики на 1999 рік (бюджетна резолюція)" Кабінету Міністрів України доручено розробити процедуру контролю за процесами формування бюджетів на всіх рівнях, а саме: на стадіях складання проектів бюджетів, їх затвердження та цільового використання бюджетних коштів на стадії виконання бюджетів. Зважаючи на те, що бюджет розглядається парламентом як провідний інструмент економічної політики держави, розроблення такої процедури потребує нового концептуального підходу як до бюджетного процесу, так і до організації контролю за його перебігом.

Аналіз результатів розвитку фінансової сфери національного господарства в умовах тривалої кризової ситуації, що й далі загострюється, засвідчує наявність ряду хиб, притаманних усім рівням бюджетної системи України. Одними з найістотніших хиб здійснення бюджетного процесу останніх років слід вважати невчасне прийняття бюджетів, їх недостатню обґрунтованість, невиконання дохідної та видаткової частин бюджетів і т. ін., що зумовлювало прийняття рішень щодо скорочення витрачання коштів на соціально-економічні програми після ухвалення відповідних законів.

Необхідність подолання названих вад потребує вжиття адекватних заходів щодо удосконалення управління бюджетною сферою та поліпшення контролю як його невід'ємної функції. У зв'язку з цим зростає нагальність усвідомлення ролі контролю як такого компонента управління бюджетним процесом, відсутність чи навіть ослаблення якого призводить до руйнування бюджетної системи. Тому важливою умовою поліпшення управління та подолання кризових явищ у бюджетній сфері стає удосконалення контролю за формуванням бюджетів у державному і комунальному секторах економіки України.

Необхідність контролю на стадії складання проектів бюджетів зумовлюється низкою особливостей, що мають бути врахованими при удосконаленні як безпосередньо бюджетного процесу, так і процедур стеження за його перебігом. Суттєвою ознакою сучасного бюджетного процесу стає урізноманітнення сутності бюджету, через що з'являється необхідність його контролю в кількох аспектах, найважливішими з яких є:

— бюджет як норма контролю, яка на загальнодержавному рівні обов'язково набуває законодавчого, а на регіональному (місцевому) рівні — нормативно-правового закріплення, тому повинна бути ретельно обґрунтованою;

— бюджет як баланс, цебто рівність доходів і витрат, прагнення до забезпечення якої зафіксовано окремим конституційним положенням, що стає додатковою передумовою здійснення процедур контролю з метою досягнення та забезпечення рівності доходів і витрат;

— бюджет як план державної та муніципальної сфери, що полягає у визначенні цільових орієнтирів і обмежувальних параметрів розвитку кожної з указаних сфер на черговий рік;

— бюджет як компонент циклічного процесу, який має усталену структуру та періодичність щорічного повторення.

Для досягнення комплексності контрольних процедур жоден із цих аспектів бюджету не повинен бути проігнорованим. Водночас зосередження уваги на певному з указаних аспектів не повинно призводити до нехтування інших інтерпретацій сутності бюджетів.

Із точки зору поліпшення контрольних процедур найсуттєвішого значення слід надати тлумаченню бюджету як норми контролю. Для того, щоб бюджет, інтерпретований у такому контексті, став істотним важелем подолання кризи, він повинен бути не лише економічно, а й науково обґрунтованим.

Отже, головною метою здійснення контрольних процедур на цій стадії бюджетного процесу має бути поточна перевірка обґрунтування бюджетів, її важливість зумовлюється тим, що в разі, коли ця вимога не витримується, це, як правило, зводить нанівець подальші зусилля контролюючих суб'єктів, оскільки процедура контролю спрямовується на перевірку дезорієнтованих цілей та стеження за дотриманням спотворених параметрів економічного й соціального розвитку, зумовлених недосконалими бюджетами. Тому стає дедалі актуальнішою перевірка предметності бюджетів, інтерпретованих як норми контролю, баланси та плани економічного й соціального розвитку територіальних громад, регіонів чи країни загалом.

Ще важливішим завданням стає запровадження нової ідеології та концептуальної бази формування бюджетів як норм контролю, покликаних стати мобілізуючими факторами економічного зростання всіх рівнів національного господарства. Виходячи з викладеного, позитивних результатів у поліпшенні процедур контролю за порівняно короткі строки слід досягати, здійснюючи бюджетну реформу в кількох напрямках, зокрема:

— формуючи бюджети усіх рівнів принаймні у двох варіантах, з яких один може залишатися традиційно прийнятим, а другий має бути бюджетом сталого економічного розвитку;

— подаючи один з указаних варіантів бюджетів (це повинні бути альтернативні бюджети сталого розвитку). Його подають депутати Верховної Ради України та місцевих рад на додаток до вже існуючого подання проектів бюджетів органами виконавчої влади;

— розпочинаючи бюджетний процес із нижнього рівня, що забезпечуватиме альтернативність підходів і мобілізацію резервів, враховуючи особливості місцевого досвіду формування та використання бюджетних коштів.

Розробляючи заходи щодо удосконалення процедури контролю за процесами формування бюджетів, слід брати до уваги те, що як самі бюджети, так і контроль за їх перебігом є лише інструментами, які можуть мати сприятливий, несприятливий чи навіть руйнівний вплив на соціально-економічний розвиток територіальних громад, регіонів чи національного господарства загалом. Характер цього впливу залежить від предметного наповнення бюджетного процесу. Відтак визначальною передумовою поліпшення процедури контролю повинна стати зміна існуючої парадигми бюджетів і бюджетних процесів. Провідним напрямком має бути модифікація чинної ідеології та концепції формування державного бюджету як однієї з найсуттєвіших норм контролю на макроекономічному рівні управління національним господарством України.

Для реалізації цього напрямку слід ініціювати запровадження нових концептуальних засад формування бюджетів та здійснення бюджетних процесів і на регіональному рівні, що досягається різноманітністю потенціалу, умов та можливостей регіонів України, виходячи зі специфіки розвитку кожного з них. Відповідно до підписаних Україною міжнародних документів треба запровадити в порядку експерименту, починаючи вже з 2000 року, державний та місцеві бюджети сталого економічного розвитку.

Дотримання ключових положень концепції сталого розвитку повинно стати предметом контролю при обґрунтуванні макроекономічної політики як об'єктивної передумови складання проектів бюджетів, а також фіскального, інвестиційного, монетарного та інших різновидів політики, які є складовими або дотичними до бюджетної політики. Тому здійснення контрольних процедур на стадії складання проектів бюджетів мусить враховувати вказані особливості.

Одним із найважливіших положень, що отримало нормативне закріплення в Конституції України, є вимога щодо забезпечення збалансованості бюджету. Ця конституційна вимога має стати метою процедур контролю, здійснюваних на всіх стадіях бюджетного процесу.

Зокрема, на стадії складання проектів бюджетів головною метою контролю має бути перевірка умов досягнення їх бездефіцитності, а в разі неможливості уникнення дефіциту — перевірка обґрунтованості їхнього граничного розміру, включаючи перевірку реальності джерел фінансування дефіциту та дотримання економічно безпечних умов функціонування держави.

Контроль проекту державного бюджету України як, правової норми на цій стадії повинен передбачати його перевірку на предмет відповідності нормативним документам, найважливішими з яких є Основні засади внутрішньої та зовнішньої політики, Програма діяльності Кабінету Міністрів України, резолюція парламенту про основні напрями бюджетної політики, чинне законодавство, укази Президента і постанови уряду з фінансово-економічних питань тощо.

Контроль бюджетів як планів держави (регіонів, муніципалітетів, територіальних громад тощо) мусить включати перевірку відповідності їх показників ряду критеріїв, найважливішими з яких е:

— основні тенденції соціально-економічного розвитку національного господарства, галузей, регіонів тощо, визначені у вигляді трендових чи інших моделей за попередні періоди;

— довготривалі, середньострокові та короткострокові прогнози основних показників розвитку на макроекономічному, регіональному, галузевому та інших ієрархічних рівнях національного господарства;

— індикативні та інші плани (параметри) розвитку національної економіки, регіонів, галузей тощо.

Контроль бюджетів як загальнодержавних чи регіональних балансів має передбачати їх зіставлення з показниками попередніх періодів, перевірку взаємної відповідності доходів і витрат та вжиття заходів щодо подолання їх незбалансованості.

Контроль за формуванням бюджетів як циклічно повторюваних процесів, що мають усталену послідовність і структуру, повинен бути уніфікованим і стандартизованим з метою його спрощення та удосконалення з урахуванням досягнень і вад, виявлених у попередні періоди.

В умовах сучасної суспільно-правової реформи ефективність процедур контролю на стадії складання проектів бюджетів зумовлюється обсягом повноважень контролюючих суб'єктів та характером взаємовідносин між ними. Наявність контролюючих органів у структурі розподіленої державної влади і місцевого самоврядування потребує конкретного визначення їхніх функцій та регламентування взаємодії між ними, що набуває особливо важливого значення при обґрунтуванні бюджетів.

Одним із найважливіших суб'єктів попереднього контролю на стадії обґрунтування бюджетів є уряд, оскільки у відповідності до чинних конституційних положень саме на нього покладаються функції подання до парламенту проекту державного бюджету України на наступний рік. З огляду на найбільшу структурованість виконавчої влади, найвищим органом у системі якої є Кабінет Міністрів України, існує необхідність розподілу повноважень та узгодження дій між центральними органами виконавчої влади, які є суб'єктами контролю бюджетного процесу.

У той же час суттєву роль на стадії складання проекту бюджету повинні відігравати Верховна Рада України та Рахункова палата як суб'єкти безпосереднього й опосередкованого парламентського контролю. Важливість процедури здійснюваного ними попереднього контролю зумовлюється тим, що його наслідки повинні стати передумовою формування бюджетної політики, яка знаходить втілення у бюджетній резолюції на наступний рік, затверджуваній Верховною Радою України.

Оскільки стадія складання проектів бюджетів є найтривалішою, починаючись уже з моменту розроблення прогнозу основних показників соціально-економічного розвитку України на черговий рік, це відкриває можливості посилення превентивності процедури контролю, її запобіжний характер слід використовувати з метою підвищення ефективності контролю на даній стадії бюджетного процесу.

Пріоритетним має стати регламентування в часі процедури контролю за послідовним складанням проекту бюджету та конкретним визначенням суб'єктів, які повинні здійснювати її у заздалегідь визначені терміни, а саме:

• до 15 травня — контроль Кабінету Міністрів України за розробленням Міністерством економіки з участю Міністерства фінансів, Національного банку та інших центральних органів виконавчої влади Основних прогнозних макропоказників економічного і соціального розвитку України з виділенням показників, необхідних для складання державного бюджету України;

• до 1 червня — контроль уряду за обґрунтованістю розроблених указаними державними органами макропоказників з метою їх урахування під час складання проекту бюджету;

• до 15 червня — контроль Рахункової палати за врахуванням результатів аналізу звіту про виконання державного бюджету за попередній рік при розробленні зазначених макропоказників з метою їх використання при обґрунтуванні Основних напрямів бюджетної політики;

• до 1 липня — контроль Верховної Ради України за своєчасністю ухвалення бюджетної резолюції на наступний рік;

• до 15 липня — контроль уряду за складанням Міністерством фінансів попереднього проекту державного бюджету з урахуванням положень затвердженої парламентом бюджетної резолюції про Основні напрями бюджетної політики та схвалених урядом Основних прогнозних макропоказників економічного і соціального розвитку України;

• до 15 серпня — контроль уряду за поданням Міністерством фінансів разом із відповідним законопроектом проекту бюджету, підготовленого з урахуванням результатів розгляду розрахунків, поданих центральними органами виконавчої влади;

• до 15 вересня — контроль Президента України за внесенням урядом законопроекту про державний бюджет на наступний рік разом із необхідними документами та матеріалами на розгляд Верховної Ради України.

З огляду на виконання контрольних процедур органами як виконавчої, так і законодавчої влади існує необхідність координації функцій попереднього контролю, здійснюваних усіма вказаними суб'єктами.

Актуальність поліпшення контролю на стадії затвердження бюджетів зумовлюється тим, що бюджет як провідний інструмент економічної політики держави необхідно зі стану де-факто трансформувати у стан де-юре, завдяки чому він набуває законодавче затвердженої норми контролю. Метою здійснення процедур контролю на цій стадії бюджетного процесу стає знаходження і залучення наявних резервів збільшення дохідної та поліпшення видаткової частини бюджетів, які з об'єктивних чи суб'єктивних причин не були виявленими під час складання проектів бюджетів.

Процедуру контролю на даній стадії доцільно удосконалювати за рахунок появи додаткових інформаційних можливостей з метою переведення критичної оцінки бюджетного процесу у площину його конструктивного поліпшення, Тому, крім уже вказаних інформаційних джерел, для удосконалення процедури контролю на стадії затвердження державного бюджету України мають бути використаними:

— проекти бюджету як легітимні прообрази майбутньої норми контролю, икк мусить набути обов'язкового законодавчого закріплення;

— доповідь про хід виконання бюджету поточного року;

— зміна правового поля, яка відбулася за період роботи над складанням проектів бюджетів, однак не була врахованою при цьому;

— форс-мажорні події, що мали місце за цей період в Україні та за її межами, однак не встигли бути врахованими з об'єктивних та суб'єктивних обставин.

З огляду на те, що найсуттєвішою особливістю цієї стадії є оприлюднення проектів бюджету для дискусії з участю представників державної влади, місцевого самоврядування та громадянського суспільства, з'являються можливості значного розширення кола суб'єктів, які беруть участь у здійсненні процедури контролю. Поданий урядом проект бюджету підлягає як безпосередньому парламентському контролю, здійснюваному депутатами (насамперед тими, які є членами профільних комітетів із фінансово-економічних питань), так і опосередкованому контролю, здійснюваному від імені парламенту Рахунковою палатою. (У разі загострення дискусії між контролюючими суб'єктами на цій стадії бюджетного процесу не виключається створення з ініціативи народних депутатів України тимчасових чи спеціальних слідчих комісій, а також депутатські звернення до Конституційного суду України.)

Оскільки стадія затвердження бюджету є досить тривалою (з 15 вересня як конституційне визначеної дати подання урядом проекту бюджету парламенту до дня набрання чинності відповідним законом про державний бюджет України на черговий рік), процедура її контролю теж потребує удосконалення.

З метою регламентації та підвищення оперативності контролю, здійснюваного на цій стадії бюджетного процесу, стає доцільним такий порядок здійснення контрольної процедури:

• з 15 вересня до ЗО вересня — попередній індивідуальний контроль кожним із народних депутатів України поданого Кабінетом Міністрів проекту закону про державний бюджет на наступний рік та доповіді уряду про хід виконання бюджету поточного року;

• з 1 до 10 жовтня — попередній парламентський контроль у формі заслуховування народними депутатами на черговому засіданні сесії Верховної Ради доповіді міністра фінансів про проект закону про державний бюджет України та Його обговорення;

• з 11 до 15 жовтня — попередній парламентський контроль проекту бюджету в формі його розгляду представниками від кожного парламентського комітету та подання комітетами і депутатами письмових поправок до проекту з необхідним їх обґрунтуванням Комітетові з питань бюджету;

• з 16 до 31 жовтня — проміжний парламентський контроль у формі: узагальнення поправок, що надійшли від комітетів і депутатів; таблиці про підтримані поправки; переліку відхилених поправок; доповіді Комітету з питань бюджету під час парламентського читання;

• з 1 до 5 листопада — поточний парламентський контроль поданого урядом законопроекту у формі першого читання у парламенті, подання законопроекту або оприлюднення доповіді Комітету з питань бюджету та прийняття рішення парламенту про затвердження альтернативного законопроекту чи пропозицій цього комітету;

• з 6 до 20 листопада — доопрацювання урядом законопроекту за наслідками парламентського контролю та подання його на друге читання;

• з 21 до 25 листопада — попередній індивідуальний контроль кожним із народних депутатів України доопрацьованого урядом законопроекту;

• з 26 листопада до ЗО листопада — поточний парламентський контроль доопрацьованого урядом законопроекту у формі чергового заслуховування доповіді міністра фінансів під час другого парламентського читання законопроекту. Ухвалення рішення за наслідками парламентського контролю у формі постатейного голосування і прийняття закону в цілому або передання його проекту для доопрацювання Комітетом із питань бюджету в разі перевищення граничного розміру дефіциту бюджету;

• з 1 до 5 грудня — поточний парламентський контроль у формі подання комітетами та депутатами до Комітету з питань бюджету письмових поправок щодо скорочення бюджетного дефіциту;

• з 6 до 10 грудня — проміжний парламентський контроль у формі узагальнення поправок, що надійшли від комітетів і депутатів, та поширення висновків Комітету з питань бюджету серед депутатів за 3 дні до повторного парламентського читання;

•з 11 до 15 грудня — підсумковий парламентський контроль у формі повторного читання законопроекту, обговорення і голосування поправок щодо скорочення дефіциту бюджету та перехід до голосування проекту закону в цілому (третє читання) в разі досягнення затвердженого граничного розміру дефіциту бюджету.

Завершальним компонентом контролю на даній стадії формування бюджету є перевірка процесу так званої промульгації, цебто санкціонування прийнятого парламентом закону главою держави. Наслідком контролю на цій стадії бюджетного процесу є підписання Закону України "Про державний бюджет України" Президентом України протягом 15 днів після отримання від парламенту і прийняття до виконання та оприлюднення його або ж застосування права вето з наступним поверненням закону до парламенту для доопрацювання.

Ухвалення бюджету парламентом та надання йому законодавчого статусу означає завершення процедури перевірки обґрунтованості бюджету як норми контролю. Відтак зусилля контролюючих суб'єктів повинні бути переведеними зі сфери дискусій у русло здійснення процедур контролю за фактичним виконанням бюджету. Метою контролю на даній стадії бюджетного процесу є перевірка законності, доцільності та ефективності використання бюджетних коштів. Критичний аналіз практики контролю у фінансово-бюджетній сфері свідчить про те, що існуючі підходи до здійснення контрольних процедур на стадії виконання бюджетів хоч і є необхідними, проте вже не можуть бути достатніми для того, щоб забезпечити дієвість перевірки цільового використання бюджетних коштів,

Тому одним із напрямків поліпшення контролю має стати удосконалення його норм за допомогою декомпозиції передбачуваної бюджетом суми видатків у формі загальнодержавних цільових програм економічного, науково-технічного, соціального, національно-культурного розвитку, охорони довкілля тощо та запровадження відповідних контрольних процедур для стеження за виконанням кожної з цих програм. Такий підхід треба вважати особливо важливим для секторів і галузей, розвиток яких, по-перше, є сприятливим для економічного зростання національного господарства, а по-друге, може бути забезпеченим джерелами фінансування в необхідних обсягах, як правило, лише за рахунок вкладання бюджетних коштів.

Важливим напрямком удосконалення норм контролю бюджетного процесу може стати й надання дотацій і субсидій регіонам у разі, коли кошти, виділені з бюджету вищого рівня, використовуватимуться тільки для фінансування бюджетів їх розвитку, а також за умови, що ці бюджети теж будуть сформовані у вигляді цільових програм.

Виходячи з цього, слід відповідним чином удосконалити процедуру контролю за цільовим використанням бюджетних коштів. Вона повинна охоплювати:

— перевірку наявності та обґрунтованості цільових програм, розроблених із метою ефективнішого вкладання й використання коштів державного і місцевих бюджетів;

— перевірку повноти й достовірності облікової (оперативної, бухгалтерської, статистичної) інформації про фактичний перебіг контрольованих бюджетних процесів; л

— порівняння раніше перевіреної фактичної інформації з нормами контролю (у формі цільових програм) і отримання наслідків контрольних процедур у вигляді наявних або відсутніх відхилень перебігу бюджетних процесів від встановлених норм.

Для досягнення комплексності контрольних процедур необхідно розробити організаційно-правовий, інформаційний, методичний, технологічний та інші різновиди системного забезпечення контролю бюджетних процесів. Зокрема, істотної модифікації потребує інформаційне забезпечення та методика здійснення процедур контролю за виконанням бюджетів сталого розвитку.

Структурованість державної влади потребує визначення суб'єктів, функції яких полягають у здійсненні процедур контролю на стадії виконання бюджетів. Розгалуженість існуючої інфраструктури органів фінансового контролю зумовлює необхідність узгодження їх повноважень на відповідних рівнях бюджетної системи.

Так, на макроекономічному рівні підрозділи Головного управління Державного казначейства України повинні забезпечити виконання процедур превентивного та поточного контролю за виконанням бюджетів, здійснюваного до відкриття фінансування і в процесі використання коштів. На органи державної контрольно-ревізійної служби України покладаються функції подальшого контролю за витрачанням коштів, станом і достовірністю бухгалтерського обліку і звітності в міністерствах, відомствах, державних комітетах, державних фондах, бюджетних установах, а також на підприємствах і в організаціях, які отримують кошти з бюджетів усіх рівнів.

На макроекономічному рівні провідну роль у здійсненні процедур контролю повинна відігравати Рахункова палата, яка у відповідності з чинним законодавством зобов'язана щоквартально подавати парламенту, його комітетам та уряду оперативний звіт про хід виконання державного бюджету України, аналіз цього звіту та пропозиції щодо усунення виявлених відхилень І порушень. З метою запобігання виникненню неконтрольованих сегментів у фінансово-бюджетній сфері, а також попередження паралелізму та дублювання процедур контролю, здійснюваних на мікро- і макроекономічному рівнях, доцільно створити низку координаційних інституцій на державному (в тому числі урядовому, відомчому), а також муніципальному та національно-господарському рівнях і спрямувати їх діяльність на узгодження дій указаних суб'єктів.

Наслідками здійснення контрольних процедур є відповідність або невідповідність використання бюджетних коштів нормам контролю, якими є державний та місцевий бюджети, а також цільові програми, що конкретизують видаткову частину бюджетів. У разі невідповідності можуть мати місце недостовірність або неповнота фактичної інформації, яка віддзеркалює використання бюджетних коштів, порушення чинного законодавства, недотримання бюджетів, цільових програм, кошторисів та інших норм контролю. Відхилення, виявлені в результаті здійснення контрольних процедур, повинні бути зафіксовані контролюючими суб'єктами за допомогою спеціально призначених для цього документів. Юридичні та фізичні особи, використання бюджетних коштів якими перевіряють суб'єкти державного і муніципального контролю, мають бути ознайомлені з письмово оформленими наслідками контрольних процедур та отримати примірник документа встановленого органами державної влади зразка.

Усі відхилення, знайдені в результаті здійснення процедур контролю, підлягають обов'язковому врегулюванню, яке може відбуватися у добровільному або примусовому порядку.

Багаторівнева будова бюджетної системи України зумовлює певну схожість процедури контролю на відповідних рівнях цієї системи. З огляду на цю схожість для удосконалення процедури контролю на муніципальному рівні доцільно використати викладену схему здійснення процедури контролю державного бюджету з урахуванням особливостей, притаманних бюджетному процесу в сфері місцевих фінансів.

Водночас здійснення процедури контролю бюджетного процесу в муніципальній сфері повинно враховувати специфіку місцевих фінансів. Зокрема, слід брати до уваги сучасні особливості місцевих бюджетів, до найсуттєвіших із яких належать:

— започаткування тенденції формування консолідованого бюджету, починаючи з місцевого рівня;

— забезпечення бездефіцитності місцевих бюджетів;

— надання органам місцевого самоврядування можливостей змінювати структурне співвідношення між окремими статтями видаткової частини місцевих бюджетів у визначених законодавством межах.

Слід також зазначити, що контроль бюджетного процесу на муніципальному рівні може стати реальністю лише за наявності відповідних контролюючих суб'єктів. Проте їх невизначеність у сучасних умовах унеможливлює здійснення процедури контролю. Відтак найсуттєвішою передумовою функціонування контролюючої системи на муніципальному рівні стає визначення ініціаторів і виконавців процедур контролю за процесами формування місцевих бюджетів.

Найприйнятнішим варіантом практичної реалізації пропонованого комплексного підходу слід вважати ухвалення вищими органами розподіленої державної влади низки нормативно-правових актів, що регулюватимуть здійснення процедури контролю за формуванням бюджетів усіх рівнів. Найпершим слід вважати прийняття Закону України "Про систему фінансового контролю в Україні", який має визначати організаційну побудову інфраструктури контролю за бюджетним процесом, її функціонування й розвиток.

З огляду на відсутність таких документів викладені пропозиції покликані сприяти: охопленню контролем усіх стадій бюджетного процесу; удосконаленню бюджетів як норм контролю; модифікації необхідних для контролю фактичних даних; координації дій контролюючих суб'єктів; запобіганню паралелізму та дублювання контрольних функцій різних суб'єктів з одночасним попередженням утворення неконтрольованих сегментів у фінансово-бюджетній сфері. У свою чергу це матиме позитивний вплив на зміцнення фінансової самодостатності державного та комунального секторів економіки, дотримання національної фінансової безпеки, економічне зростання національного господарства України.

ДЕФІЦИТ БЮДЖЕТУ Й ОСНОВНІ ШЛЯХИ ЙОГО ПОДОЛАННЯ

Питанням дефіциту бюджету приділяється дедалі більше уваги як у науковій літературі, так і в практичній діяльності.

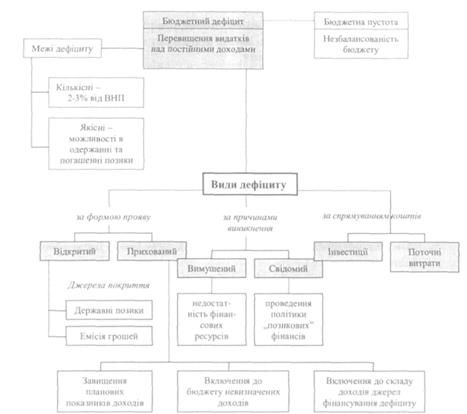

У науковій літературі під дефіцитом бюджету розуміють такі об'єктивні економічні відносини, які виникають між учасниками суспільного виробництва щодо використання коштів понад наявні закріплені джерела доходів бюджету в силу зростання граничних витрат виробництва. Бюджетний дефіцит, як правило, виникає внаслідок незбалансованості бюджету, тобто нестачі бюджетних коштів порівняно з потребою в них для фінансування необхідного обсягу державних витрат.

За своєю природою бюджетний дефіцит, як і будь-яка інша економічна категорія, має конкретний інтервал дії, що визначається, з одного боку, законами зростання вартості (капіталу), з другого — законами інфляції. Якщо бюджетний дефіцит тяжіє до законів зростання вартості, він об'єктивно набирає активної економічної форми, якщо ж до законів інфляції — то пасивної. Регулювання бюджетного дефіциту в тому й полягає, щоб за умов готівково-грошового потенціалу за допомогою фінансового маневру активною і пасивною формами бюджетного дефіциту ефективно адаптуватися до тенденції зростання граничних суспільних витрат виробництва. Водночас це означає і стимулювання розвитку продуктивних сил країни. Оволодіння такою політикою дає змогу суспільству залежно від рівня економічного розвитку і потенціалу грошового господарства знаходити прийнятний розмір дефіциту бюджету. Наприклад, до початку 90-х років бюджетний дефіцит у видатковій частині бюджету Франції становив 9,6%, США — 11,6%, ФРН - 14%. Японії -15,6%, Італії - 25,2%. У США в 1997 році уперше за повоєнний період дохідна частина бюджету перевищувала видаткову на 10 мли. дол.,

Стихійно створюваний дефіцит бюджету в СРСР (у 1991 році він досяг майже 20% валового національного продукту), а потім і и Україні (у 1992 році становив 7.2%, у 1994 році — 9,6% ВВП України) набув традиційно пасивної форми, що тяжіє до закон/в інфляції. Тому здійснюваний державою фінансовий маневр зорієнтований насамперед на соціальну підтримку населення, фінансове забезпечення освіти, охорони здоров'я, оборони, управління і підтримку ряду виробництв державного сектора.

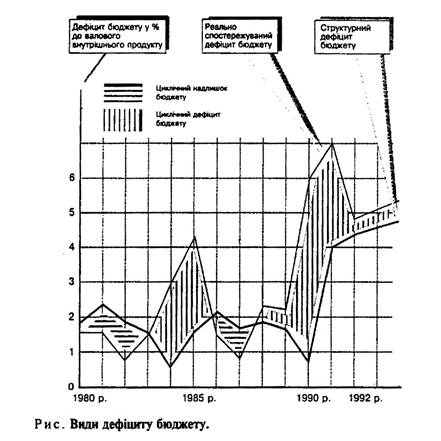

Важливо зазначити, що в зарубіжній літературі розрізняють реально спостережуваний, структурний і циклічний дефіцити бюджету. На рисунку (приклад, характерний для США) показані види дефіциту бюджету.

Під реально спостережуваним розуміють дефіцит, обсяг якого дорівнює загальним доходам (грошовим надходженням) від федеральних податків за мінусом витрат на державні закупівлі й трансфертні платежі. (Наприклад, у США на кінець 80-х років дефіцит федерального бюджету становив близько 50% валового національного продукту, то стало максимальною величиною проти будь-якого попереднього періоду, не пов'язаного з економічним спадом.)

Структурний дефіцит — це обчислена різниця між федеральними доходами і витратами за певної фіскальної політики (чинний рівень оподатковування і поточних витрат) і базового рівня безробіття (6%). Коли економічна система входить у період спаду, а рівень безробіття підвищується понад базовий, реально спостережуваний дефіцит бюджету перевищує рівень структурного дефіциту, що відбувається частково через зростання виплат допомоги по безробіттю та інших соціальних програмах, а також частково через падіння доходів населення. Різницю між реально спостережуваним дефіцитом бюджету і структурним дефіцитом прийнято називати циклічним дефіцитом бюджету.

Варто зазначити, що дефіцит бюджету не таке вже й "безневинне" явище. Бюджетні дефіцити значно посилюють напруження на ринку позичкових капіталів, спричиняють зростання позичкового відсотка, перешкоджають зниженню високих процентних ставок. Резонанс від таких дій урядів багатьох країн виходить за межі національної політики. Наприклад, високий позичковий відсоток, встановлений у США в середині 80-х років, викликав значний відплив капіталів із Західної Європи. За оцінками західних економістів, нині США поглинає до 15% усіх нагромаджень капіталістичного світу.

Намагаючись перешкодити відпливу капіталу, західноєвропейські країни також змушені підвищувати процентні ставки, що призводить до зменшення фінансової можливості національної промисловості щодо розширення виробництва. Так, за даними Конференції британської промисловості, збільшення процентних ставок на 1% обходиться промисловості в 250 млн. фунтів стерлінгів на рік.

Високі процентні ставки, в свою чергу, негативно позначаються на валютній сфері, призводять до подорожчання товарів за кордоном, отже, ведуть до скорочення виробництва на експорт, збільшення пасивного торгового балансу, викликають негативні наслідки на ринку праці. За даними американських економістів, кожний мільярд доларів дефіциту зовнішньої торгівлі призводить до втрати 52 тис. робочих місць. Економічні збитки в експортних галузях негативно позначаються на банківській системі, внаслідок чого деякі банки зазнають банкрутства. ,/Отже, бюджетний дефіцит перешкоджає розв'язанню економічних і соціальних проблем не тільки в конкретній країні, але й впливає на економічну ситуацію в інших країнах. І

Що ж до особливостей бюджетної політики в Україні, то слід звернути увагу на важливу особливість останніх років: скорочення обсягів бюджету, здійснюваного двома шляхами — скороченням дохідної частини бюджету у відсотковому відношенні до ВВП (частина відрахувань у бюджет від виробленого ВВП скоротилася від 43,5% у 1994 році до 27,8% за планом 1999 року) і скороченням дефіциту бюджету. Якщо в 1997 році дефіцит бюджету становив 6,7% ВВП, то в 1999 році (за планом) він мав становити 1% ВВП.

Теоретично можна виділити чотири основних напрямки подолання дефіциту бюджету:

— збільшення дохідної частини бюджету;

— скорочення видаткової частини бюджету;

— здійснення внутрішніх і зовнішніх позик;

— проведення грошової і кредитної емісії..

Щодо економічної ситуації в Україні, то для неї нині прийнятні всі чотири названі напрямки.

Перший напрямок — збільшення дохідної частини бюджету — може бути пов'язаний з проведенням оптимальної податкової політики, яка б стимулювала виробників до розвитку виробництва і збільшення його обсягів. Це стане передумовою збільшення національного доходу як основного джерела поповнення бюджетних ресурсів. Сюди ж варто віднести проведення реформи заробітної плати, зростання доходів основної частини населення, що прямо пов'язано із заінтересованістю виробників у збільшенні випуску продукції, а також із підвищенням платоспроможного попиту населення і, як наслідок, зростанням обсягів виробництва і бюджетних засобів за рахунок бюджетних відрахувань.

Другий напрямок — скорочення витрат державного бюджету. Сюди варто насамперед віднести скорочення витрат на народне господарство, зменшення до мінімуму участі держави у виробничих інвестиціях. Винятком повинні стати лише окремі об'єкти інфраструктури, пріоритетні напрямки у структурі промислового виробництва, охорона навколишнього середовища, включаючи витрати, пов'язані з ліквідацією наслідків Чорнобильської катастрофи.

Витрати ж, пов'язані з проведенням інноваційної політики та подальшим розвитком виробництва, повинні бути покладені переважно на самі підприємства, які для цього можуть використовувати частину амортизаційних відрахувань, частину прибутку, а також частину дивідендів і прибутку від операцій з цінними паперами, банківські кредити.

На сучасному етапі економічного розвитку скорочення видаткової частини бюджету може бути пов'язане зі скороченням військових витрат на оборону за рахунок встановлення оптимальної чисельності військовослужбовців і скорочення закупівель військової техніки, тимчасовим скороченням цитрат на соціально-культурні заходи (освіту, охорону здоров'я тощо) і, що особливо важливо, зі скороченням витрат на управління.

Скорочення видаткової частини бюджету може бути досягнуте за рахунок зменшення усіх видів дотацій, субсидій. Мова йде насамперед про скорочення дотацій підприємствам-виробникам і переділу дотацій споживачам.

Третій напрямок скорочення дефіциту бюджету — здійснення внутрішніх і зовнішніх позик, тобто пошук джерел фінансування дефіциту, що склався.

Слід зазначити, що проблема подолання дефіциту бюджету в Україні є однією з найважливіших і найсуперечливіших фінансових проблем. Під час її обговорення нерідко розглядають досвід зарубіжних країн, економіка яких функціонує нормально і за п'яти-, і за десятивідсоткових рівнів бюджетного дефіциту щодо валового внутрішнього продукту. Однак тут слід мати на увазі, які джерела фінансування дефіциту бюджету Існують у цих країнах, оскільки саме вибір джерел фінансування дефіциту бюджету, а не його розмір сам собою має принципове значення для функціонування економіки.

Бюджетний дефіцит може фінансуватися за рахунок трьох джерел: внутрішніх і зовнішніх позик, грошово-кредитної емісії.

У разі фінансування дефіциту бюджету за рахунок внутрішніх позик і випуску урядових цінних паперів кількість товарів і послуг у народному господарстві залишається незмінною; наслідки такої заборгованості залежать від економічної кон'юнктури, а також стану ринку праці і ринку капіталу. За наявності у населення вільних коштів і низького попиту на капітал з боку приватного сектора та високого рівня прихованого безробіття збільшення державних витрат, яке фінансується за рахунок внутрішніх позик, є чинником, що сприяє економічному розвитку країни. Якщо ж уряд України має можливість поширити серед населення і підприємств урядові цінні папери в розмірах, достатніх для покриття бюджетного дефіциту, це означає, що збільшення державних витрат відбувається за рахунок скорочення особистого споживання населення. Такий перерозподіл напрямків використання валового продукту є кращим і не становить небезпеки для економіки країни.

Проте результати емпіричних досліджень учених свідчать, що в Україні триває низька еластичність заощаджень за відсотковими ставками, а отже, існує низька можливість збільшення добровільних заощаджень населення за бюджетного дефіциту. Наприклад, у 1997 році випущені облігації внутрішньої державної позики (ОВДП) номінальною вартістю 10,5 млрд. грн., що в 2,8 разу перевищує їхній випуск у 1996 році. У результаті розміщення ОВДП у бюджет надійшло 8,3 млрд. грн., із яких на погашення і виплату прибутку по облігаціях минулих років витрачено 4,8 млрд. грн. На покриття дефіциту бюджету за рахунок операцій з ОВДП спрямовано 4,4 млрд. грн.

Фінансування бюджетного дефіциту за рахунок зовнішніх позик означає виникнення можливості здійснення додаткових державних витрат без обмеження поточного споживання і реальної інвестиційної діяльності приватного сектора. Водночас повернення боргу і його обслуговування будуть здійснюватися за рахунок майбутнього виробництва, а це потребує в подальшому відповідного збільшення імпортних товарів і послуг. Важливо при цьому мати на увазі, що за кредитного фінансування державних витрат відбувається перерозподіл у часі фінансових витрат, частину з яких доведеться відшкодовувати наступним поколінням.

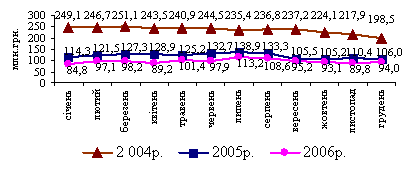

У сучасних умовах фінансування дефіциту бюджету характеризується такими даними (див. табл.):

Таблиця. Фінансування дефіциту бюджету України в 1997—1999 роках (млн. грн.)

| Джерела фінансування | 1997р. | 1998р. | 1999 р. | ||

| План | Виконання | План | Прогноз | План | |

| Внутрішнє фінансування ОВДП | 3351,2 | 4945,8 | 1130,7 | 600 | 610 |

| Зовнішнє фінансування (включаючи кредити) | 2400 | 1501,9 | 2250 | 2000 | 630 |

| Покриття дефіциту | 5751.2 | 6447,7 | 3380,7 | 2600 | 1240 |

Як видно з наведеної таблиці, основний акцент у фінансуванні дефіциту бюджету зміщено у бік внутрішнього фінансування за допомогою ОВДП, розміщених серед підприємств і банківських структур України. Все це призводить до необхідності повернення як внутрішнього, так і зовнішнього державного боргу. Наприклад, у 1998 році Мінфін України повинен був повернути майже 7 млрд. грн. За цієї ситуації внутрішній ринок державних цінних паперів не зможе забезпечити фінансування дефіциту в таких обсягах.

Зростає також і зовнішній борг держави. Тому, розглянувши можливі напрямки, які ведуть до скорочення дефіциту бюджету України, ми вважаємо найприйнятнішим другий напрямок — скорочення видаткової частини бюджету. Тим більше, що цей варіант збігається з основною вимогою МВФ — проведенням адміністративної реформи як основної за умов скорочення дефіциту бюджету і надання кредитів МВФ.

Дефіцит бюджету повинен стати контрольованим і слугувати розвитку економіки.

Як показали дослідження, характерна риса більшості економічно розвинутих країн за останні десятиліття — хронічний дефіцит державних бюджетів. Так, загальна сума дефіциту бюджету США з 1960 р. по 1967 р. становила 40 млрд. дол., у результаті чого державний борг у 1967 р. дорівнював 326,3 млрд. дол. Практично починаючи з того періоду і до сьогодення жодний бюджет федерального уряду США не був збалансований і затверджувався з дефіцитом. Не кращий стан справ і в країнах Європи, де останніми десятиліттями тільки 3 рази затверджувався бездефіцитний бюджет у Великобританії і жодного разу не затверджувався бездефіцитний бюджет в Італії.

У країнах Заходу із середини 70-х рр. проблема бюджетного дефіциту займає чільне місце в економічній і фінансовій політиці, яка базується на подоланні негативних проявів у діяльності законодавчої і виконавчої влад, що призводять до створення дефіциту бюджету. Прикладом цього можуть служити дії вищих органів влади США, якими в 1985 р. був підготовлений і прийнятий закон "Про збалансування бюджету та надзвичайні заходи контролю за дефіцитом федерального бюджету". Відповідно до імен авторів проекту закону він має назву "Закон Гремма—Гудмена—Холлінгса". Суть його у чіткому контролі за постійним зниженням граничних розмірів дефіциту бюджету з тим, щоб протягом певного відрізку часу звести його до нуля і в подальшому затверджувати збалансований бюджет. Проведення цих заходів спирається на підвищення ефективності виробництва, його інтенсифікацію за рахунок упровадження передових технологій і через них — забезпечення зростання доходів. Причому скорочення дефіциту бюджету можливе лише за рахунок чіткого визнання усіма учасниками державного господарства необхідності додержання системних заходів з економії бюджетних коштів, порівняння видатків з доходами з метою їх збалансування.

В українській економіці досягнуто певних позитивних зрушень, до яких насамперед відноситься утримання національної валюти — гривні на належному рівні по відношенню валют як першої, так і другої категорії, що дозволило монетарними методами зупинити інфляційні процеси. Однак ще залишаються невирішеними проблеми неплатежів, триває спад виробництва і як результат невиконання доходів бюджету, великий відсоток витрат бюджету у ВВП як показник стану економіки (виробництво товарів і надання послуг та одержання доходів від їх реалізації і витрат на їх виробництво), тобто ВВП є величиною створеної доданої вартості як у виробничій, так і в невиробничій сферах економіки та відображається у вигляді доходів і їх використанні.

За досліджуваний період (1992—1997 рр.) ВВП у реальному вимірі не досяг запланованих темпів зростання основних економічних показників України. Так, реальна величина ВВП за період з 1992 по 1997 рр. не перевищувала 90%, і тільки 1997 р. надав змогу на кілька відсотків перевищити цей рубіж, але виробництво товарів народного споживання так і не досягло показників 1992 р. (90,6%). Водночас виробництво ТНС дає значну частку доходів бюджету, що разом із збільшенням справжньої кількості безробітних та необхідності збільшення витрат на утримання соціально-культурних установ (підвищення плати за електроенергію, паливо, тепло й ін.) зумовило зростання у відсотках до ВВП витрат зведеного бюджету України із 38,4% у 1992 р, до 52,4% у 1994 р. Здійснені заходи по скороченню видатків на утримання соціально-культурної сфери дали змогу зменшити ці витрати до 44,6% у І995 р., до 42,5% у 1996 р. і у 1997 р. - орієнтовно до 40%.

На 1998 рік граничний розмір дефіциту бюджету (як державного, так і зведеного) розрахункове становить 3,3% ВВП. Зменшення дефіциту бюджету по відношенню до ВВП було б обґрунтовано за наявності зростання виробництва, доходів ВВП і відповідно зведеного бюджету.

За результатами досліджень, фактично має місце постійне зниження реального ВВП до попередніх років: у 1992 р. до 1991 р. — на 9,9%; у 1993 р. до 1992 р. — на 14,2%, у 1995 р. до 1994 р. — на 11,8%. Аналогічно до зменшення реального ВВП зменшуються видатки зведеного бюджету. Так, зведений бюджет на 1998 р. затверджений по видатках на 1,5% менше від затверджених видатків у зведеному бюджеті на 1997 р., при цьому затверджений дефіцит державного бюджету на 1998 р. становить 13.,8% його видатків.

На відміну від раніше чинного порядку визначення погашення дефіциту бюджету за рахунок емісії чи кредиту НБУ, реалізації цінних паперів та зовнішніх джерел фінансування, визначено вперше на 1998 р. джерелом фінансування внутрішнє фінансування та зовнішнє фінансування, що зумовлює зростання як державного внутрішнього боргу, так і державних зовнішніх запозичень, хоча вони і здійснюються в установлених граничних розмірах. У свою чергу, прослідкується стійка тенденція до збільшення загальної суми як внутрішнього боргу, так і зовнішніх запозичень, які в основному йдуть на погашення заборгованості перед зарубіжними постачальниками електроенергії, газу, нафти, нафтопродуктів та інших товарів.

Вихід із цього становища у тому, щоб на першому етапі розвитку інфляційних процесів в Україні використати бюджетний дефіцит, як і державний борг, на забезпечення фінансування першочергових заходів щодо приборкання інфляції.

Введення національної валюти — гривні (твердих грошей) давало змогу на певному етапі зосередити всі наявні фінансові ресурси на впровадження відтворювальних процесів у виробництві за рахунок його оновлення, модернізації та виробництва конкурентоспроможних товарів, насамперед товарів легкої та харчової промисловості.

У жорстких умовах дефіциту бюджету регіони України розробляють і втілюють у життя проекти економічного розвитку регіонів, але їх ініціатива стримується централізацією бюджету. Це чітко прослідкується на прикладі затвердження державного бюджету на 1998 р., згідно з яким, як і в 1997 р., до державного бюджету в повному обсязі зараховуються податок на додану вартість, акцизний збір та інші дохідні джерела. Декларовані законом про місцеве самоврядування положення у дійсності через бюджет ставлять регіони на коліна, тому що згідно зі ст. 10 Закону "Про державний бюджет України на 1998 рік" усі вони, за винятком Дніпропетровської, Донецької, Полтавської, Харківської областей та м. Києва, повинні оббивати пороги Міністерства фінансів України та Державного казначейства з проханням надати їм дотації, затверджені цією статтею, на фінансування видатків, що не покриваються власними та закріпленими доходами. Такі дії законодавців відбивають заінтересованість регіонів у покращанні їхнього економічного стану, зокрема у виробництві податкоємних товарів, що не стимулює економічного розвитку областей і України в цілому.

ДЕРЖАВНИЙ БОРГ У ЗАБЕЗПЕЧЕННІ ЕКОНОМІЧНОГО ЗРОСТАННЯ

Останніми роками у фінансовій системі України суттєву роль почали відігравати державні позики, що застосовувалися як метод мобілізації грошових ресурсів до державного бюджету, інструмент регулювання грошово-кредитної сфери й платіжного балансу країни. Державний борг є невід'ємною і важливою складовою державних фінансів. Під державним боргом розуміють непогашену основну суму безумовних фінансових зобов'язань держави, що виникають унаслідок державного запозичення і державних гарантій, які набирають чинності, перед суб'єктами права у грошовій формі. Державний борг — об'єктивне економічне явище, зумовлене залученням державою додаткових фінансових ресурсів на умовах кредиту для забезпечення реалізації функцій і завдань, покладених на неї.

Погляди представників різних наукових шкіл щодо впливу державного боргу на економіку держави й добробут населення мають ілюралістичний характер. Так, А. Сміт у своїй праці "Дослідження про природу і причини багатства народів" наголошував, що зростання державного боргу може спричинити банкрутство держави як позичальника. Д. Рікардо вважав, що державний борг призводить до відпливу капіталу, а дефіцитне фінансування скорочує приватні заощадження. Досить категорично про державні запозичення висловлювалися такі відомі вчені, як Ж.-Б. Сей, Т. Мальтус, Р. Масгрейв, Е. Меаде, Ф. Модільяні та інші.

Посідаючи односторонню позицію щодо державного кредиту, яка проявляється у повному його неприйнятті або необґрунтованому схваленні, не варто абсолютизувати ту чи іншу точку зору. На цьому етапі серед українських економістів І науковців переважають негативні погляди на залучення державою зовнішніх фінансових ресурсів. На нашу думку, слід детальніше зупинитися та актуалізувати питання впливу державного боргу на економічне зростання держави.

В економічній теорії ще в XIX столітті сформувався напрям економічної думки, що надавав великого значення позиковому фінансуванню у стимулюванні економічного розвитку. Це — вчення Дітцеля і Вагнера про "об'єктивно зумовлені принципи покриття", розвиток класичною школою поняття компенсаційного бюджету, обґрунтування кейнсіанським напрямом необхідності дефіцитного фінансування з метою стимулювання сукупного попиту.

Важливим аргументом на користь державних позик є те, що державне запозичення під час економічних спадів слугує цілям стабілізації економіки, бо перешкоджає різкому падінню сукупного попиту. Позитивний вплив дефіцитно-фінансових видатків посилюється дією ефекту мультиплікатора: зростання державних видатків викликає кількаразове зростання сукупних витрат, а отже, й обсягу ВВП.

Можливість значного нарощування державного боргу з метою стабілізації : економіки визнається, зокрема, кейнсіанською школою. При цьому її представники зазначають, що наростання державного боргу не загрозливе, оскільки борг частково може погашатися після подолання кризових явиш. Так, вступ економіки в стадію піднесення супроводжується зростанням податкових надходжень, а державні витрати за проведення економічно обґрунтованої політики мають зменшуватися. Надлишок бюджету, що виникає на цій основі, має спрямовуватися на погашення боргів, які виникли під час кризи.

Один із методів стимулювання сукупного попиту під час економічних спадів кейнсіанці вбачають у випуску державних позик із метою фінансування виробничих інвестицій. Вони обґрунтовують це таким чином: кризовий стан економіки характеризується низьким рівнем інвестиційної активності під впливом несприятливого економічного оточення. Тому, як правило, виникає надлишок приватних заощаджень над приватними інвестиціями. Таке перевищення приватних заощаджень дуже небажане, бо створює недостатність сукупних витрат стосовно внутрішнього виробництва, що через деякий час викликає падіння ВВП. Для запобігання таким процесам держава може абсорбувати заощадження, які використані приватними підприємствами, та витрачати їх на інвестиційні цілі.

Проте залучення державних позик для фінансування капітальних вкладень може застосовуватися і за нормальних умов суспільного відтворення. Реалізація інвестиційних проектів за участю держави сприяє задоволенню суспільних потреб, економічному зростанню І водночас має забезпечувати повернення позикових коштів, залучених на їх фінансування.

Іншим механізмом впливу державних позик на економічний розвиток є збільшення зайнятості виробничих факторів. В економіці, яка характеризується неповною зайнятістю виробничих факторів, додаткові державні видатки, фінансовані позиками, дають поштовх внутрішньому виробництву, що, в свою чергу, сприяє повнішому завантаженню матеріальних факторів виробництва й підвищенню рівня зайнятості.

Важливо також зазначити, що, допускаючи бюджетний дефіцит, держава стимулює внутрішнє виробництво через підтримання сукупного попиту. Адже дефіцит бюджету є елементом сукупного попиту, тому скорочення дефіциту або балансування бюджету веде до скорочення внутрішнього попиту. А таке скорочення макропопиту дуже небажане, оскільки має мультиплікативний ефект: спад виробництва веде до зменшення зайнятості й падіння попиту на товари виробничого призначення. Це знижує споживчі витрати домашніх господарств та інвестиційні витрати підприємств, що, в свою чергу, ще більше обмежує макропопит.

Стимулювальний вплив на розвиток економіки має залучення зовнішніх позик, оскільки в реальних термінах означає надходження додаткових ресурсів, що можуть дати поштовх економічному зростанню.

Зовнішня заборгованість, зокрема, дає змогу країні здійснювати більші сукупні витрати, ніж вироблений національний дохід. У макроекономічному аналізі відомі такі рівняння:

NDI - А = -dFD,

де NDI — національний дохід;

А — сукупні витрати;

-dFD — приріст зовнішньої заборгованості.

За таких умов завдяки зовнішньому запозиченню виникає можливість прискорений темпів зростання національного доходу країни за рахунок можливих додаткових інвестицій:

S - I = -dFD,

де S — внутрішні заощадження;

І - Інвестиції.

Якщо можливості збільшення внутрішніх заощаджень за перехідної економіки обмежені мінімально необхідним рівнем споживання, то саме зовнішнє фінансування стає важливим джерелом інвестування в економіку. У платіжному балансі ці процеси виражаються таким співвідношенням:

СА = - dFD + dR,

де СА — сальдо поточного рахунка;

dR — накопичення чистих міжнародних резервів.

Зазначена рівність свідчить про те, що від'ємне сальдо поточного рахунка може фінансуватися чи то нарощуванням зовнішнього боргу, чи то зменшенням міжнародних резервів.

Оскільки мета забезпечення стабільності національної валюти не допускає зменшення офіційних валютних резервів, то інтенсифікація імпорту капітальних товарів, що необхідна для забезпечення економічного зростання, та імпорту споживчих товарів із метою недопущення падіння споживання, пропорційного скороченню виробництва, часто спирається на зростання зовнішньої заборгованості країни.

Наведену вище рівність можна подати так:

СА + dFD = dR.

Джерелом приросту міжнародних резервів є або позитивне сальдо поточного рахунка платіжного балансу, або приріст зовнішньої заборгованості. Оскільки можливості швидкого нарощування експорту в середньостроковому періоді обмежені зовнішньою конкурентоспроможністю країни, а зростання імпорту необхідне для оновлення технологічної бази виробництва, то накопичення міжнародних резервів як важливої складової політики стабілізації у багатьох випадках фінансується за рахунок зовнішніх кредитів і позик.

По суті, залучення зовнішніх фінансових ресурсів дає змогу державі вийти за межі замкненого кола: слабкий динамізм економічного розвитку — недостатність національних заощаджень — звужене відтворення суспільного виробництва — нагромадження кризових явищ в економіці.

Для аналізу ситуації у сфері державних фінансів часто застосовують таку рівність:

D = dID + dNCg + dFD,

де D — дефіцит державного бюджету;

dID — внутрішні державні позики;

dNCg — кредити Центрального банку уряду;

dFD — зовнішні кредити і позики.

Тобто дефіцит бюджету фінансується внутрішніми позиками та (або) кредитами Центрального банку, а також зовнішніми кредитами і позиками. Відомо, що залучення кредитів Центрального банку, як правило, обертається зростанням цін, а внутрішні запозичення витісняють приватних інвесторів через зростання відсоткових ставок. Тому фінансування дефіциту бюджету значною мірою потребує використання зовнішніх фінансових ресурсів.

Один із відомих американських економістів А. Лернер розглядає концепцію "функціональних фінансів", у якій значну увагу приділяє державному боргу. Як відомо, англійська класична політекономія розглядала державний борг як тягар, що накладається на майбутнє покоління, підриває його накопичення. Ця теза міцно закріпилася серед економістів, що займаються проблемою державних фінансів і фінансової політики. Кейнсіанська теорія, навпаки, намагалася довести, що питання перекладення частини боргу неоднозначне. По суті, справа значно складніша. А. Лернер, розглядаючи наслідки державного боргу, виділяє дві його частини — внутрішній і зовнішній борг. На його думку, внутрішній борг не можна розглядати як тягар, накладений на майбутнє покоління. Особи різних вікових груп позичають одна одній певні кошти. Під час погашення боргів грошові потоки повертаються до власників. У результаті рівень споживання не зменшується, відбувається лише перерозподіл доходів.

А. Лернер писав: "Державний борг не є тягарем для майбутнього покоління, бо якщо воно здійснюватиме платежі за цим боргом, то платитиме самому собі. Державний борг не є тягарем для нації, оскільки кожен цент процентів чи погашення основної суми позики, яка зібрана серед громадян як платників податків для здійснення платежів за державним боргом, повертається до громадян як до власників облігацій державних позик". Щодо зовнішнього боргу, то, на думку А. Лернера, важливо те, з якою метою робилися позики: для фінансування поточних чи капітальних видатків держави. Якщо, позики використовуються для фінансування поточних видатків, то майбутні покоління змушені будуть погашати борг і проценти зовнішнім кредиторам зі своїх майбутніх доходів. Якщо ж позики використовуються для фінансування капітальних державних витрат, то проблема полягатиме в тому, як продуктивно використовуватимуться отримані кошти. Приріст національного доходу, одержаного в результаті економічного злету, дасть можливість не тільки сплатити проценти, а й збільшити доходи держави і населення.

Таким чином, на підставі дослідження державного боргу з усіх концепцій можна виділити дві найцікавіші. Перша — А. Лернера — про зовнішній борг і його ефективність, яку можна застосувати до наших умов. Зростання зовнішнього боргу тільки тоді стає кабалою, коли залучені фонди йдуть на поточні цілі й не приводять до створення нової вартості й багатства. Зовнішні позики, залучені на фінансування об'єктів промислового чи сільськогосподарського будівництва, тобто витрачені продуктивно, дадуть можливість повернути фонди з процентами, а залишок збільшить вартість і національне багатство. Друга концепція (кейнсіанська теорія), яку розвиває багато економістів (К. Макконнелл, С. Брю та ін,), полягає в тому, що державний борг є громадянським активом, складеним із фінансових активів усіх суб'єктів ринку, тобто веде до підвищення попиту і ціни інших активів. Це становище може особливо загостритися під час зниження нових емісій корпорацій. Через це зайві заощаджений мають бути залучені в інвестиції державних цінних паперів.

Слід зазначити, що повна відмова від державного запозичення, як внутрішнього, так і зовнішнього, неможлива, оскільки необхідно забезпечувати обслуговування й погашення вже накопиченого державного боргу, підтримувати платіжний баланс, зберігати й накопичувати валютні резерви, які є джерелом фінансування економічного зростання.

Для забезпечення стабільного економічного зростання українські підприємства потребують значних інвестицій, які можуть підтримати конкурентоспроможність вироблених ними товарів шляхом впровадження нових технологій і модернізації виробництва. У багатьох випадках такі інвестиції не можуть бути здійснені за рахунок доходів підприємств. Розв'язанню проблеми можуть сприяти прямі іноземні інвестиції та зовнішні запозичення.

Основними кредиторами України є міжнародні фінансові організації, зокрема Європейський банк реконструкції та розвитку (ЄБРР), Міжнародний валютний фонд (МВФ), Світовий банк (СБ). Ставка українського уряду на зростання запозичень на зовнішньому ринку пояснюється тим, що іноземні позики дешевші, ніж внутрішні, і надаються на довгостроковій основі. Так, наприклад, Світовий банк надає пільгові кредити на строк до 17 років із можливістю відстрочки платежу (до 5 років) під 7% річних. Напрями використання й цільове призначення кредитів Світового банку в Україні подані у таблиці, яка пропонується нижче. Джерело: Климко Г.Н, Можливі наслідки залучення іноземних кредитів в економіку України на перспективу // Наукові праці НДФІ. -- 1997. - С. 24.

Таблиця. Позики СБ та умови їх повернення за угодами з урядом України

(на 01.09.97)

| Обсяг | Цільове призначення кредиту | Дата підписання угоди | Дата набуття угодою чинності | Обсяг | Початок і кінець виплата держ. боргу | % ставка | % на підтвердження зобов'язання | |

| млн. $ | % | |||||||

| 1 | Інвестиційний на реформи і розвиток держуправління фінансами та економкою | 25.06.93 | 21.08.93 | 27 | 1,4 | 1998-2012 | 7,5 | 0,75 |

| 2 | Реабілітаційний на підтримку критичного імпорту, бюджету, платежів за зовнішнім боргом | 22.12.94 | 26.12.94 | 500 | 25,3 | 2000-2012 | 7.5 | 0,75 |

| 3 | Реабілітаційний на ГЕС і системи контролю енергопостачання | 28.09.95 | 24.05.96 | 114 | 5,8 | 2000-2012 | 8,7-9.2 | 0,75 |

| 4 | Розвиток насінництва а Україні | 28.09.95 | 23.07.96 | 32 | 1,6 | 2000—2012 | 11.55 | 0.75 |

| 5 | Розвиток підприємств | 27.06.96 | 11.07.96 | 300 | 15,2 | 2001-2013 | 7,2—7,7 | 0.75 |

| 6 | Вугільним проект | 11.07.96 | 31.07.96 | 15,8 | 0.8 | 2002-2013 | 7,2—7.7 | 0,75 |

| 7 | Структурна перебудова сільського господарства | 14.11.96 | 27.12.96 | 300 | 15,2 | 2002-2013 | 7,2-7,7 | 0,75 |

| 8 | Структурна перебудова вугільної галузі | 12.12.96 | 27.12.96 | 300 | 15,2 | 2002-2013 | 7,2—7,7 | 0,75 |