Навигация

Порядок планирования капитальных расходов по организациям здравоохранения

21322

знака

1

таблица

0

изображений

2. Порядок планирования капитальных расходов по организациям здравоохранения

Согласно Постановлению Министерства здравоохранения Республики Беларусь от14 марта 2005 г. № 6 «Об утверждении инструкции по составлению сметы расходов больничной организации, финансируемой за счет средств бюджета» Статья 2400000 "Капитальные вложения в основные фонды" включает:

- приобретение непроизводственного оборудования и предметов длительного пользования для государственных организаций (элемент расходов 2400102);

- капитальный ремонт объектов социально-культурного и бытового назначения (элемент расходов 2400300).

Расходы (затраты) на приобретение непроизводственного оборудования и предметов длительного пользования по больничной организации включают расходы на приобретение непроизводственного оборудования и предметов длительного пользования, за исключением относящихся к предметам в составе оборотных средств (мебели, средств информационных технологий, телекоммуникационного оборудования, технических средств контроля, оргтехники, средств радиосвязи, оборудования радиационного контроля, контрольно-измерительных приборов, гаражного оборудования, штор и других предметов стоимостью до 30 базовых величин, а ковров и ковровых изделий - стоимостью до 10 базовых величин за единицу или комплект), приобретение транспортных средств, зданий.

Оснащение больничной организации необходимым оборудованием производится в пределах ежегодно выделяемых бюджетных ассигнований с учетом наличия годного к использованию оборудования на начало года. Оснащение больничных организаций, построенных по плану государственного капитального строительства, производится за счет средств бюджета, предусмотренных по смете расходов на капитальное строительство. На эту подстатью относятся также затраты по доставке и установке оборудования и инвентаря.

В затраты по содержанию и эксплуатации оборудования включается сумма амортизации. Сумма начисленной амортизации рассчитывается исходя из стоимости оборудования и утвержденных сроков его полезного использования путем деления его стоимости на число месяцев полезного использования по каждому наименованию оборудования.

Сумма начисленной амортизации на оборудование и предметы длительного пользования, положенные по нормативу, включается в нормативную себестоимость медицинской помощи.

Сумма начисленной амортизации на оборудование и предметы длительного пользования, имеющиеся в наличии (независимо от возможного их наличия по отдельным наименованиям в количестве, превышающем положенное по нормативу) и недостающие до полагающихся по нормативу по другим наименованиям, включается в плановую себестоимость медицинской помощи.

Расчет сумм амортизации на оборудование и предметы длительного пользования, включаемых в нормативную и плановую себестоимость медицинской помощи, производится по форме, приведенной согласно приложению 92 к Инструкции.

Начисление амортизации на транспортные средства производится исходя из планируемого пробега по каждой модели, марке транспортного средства и суммы амортизации на 1 км нормативного пробега. Сумма амортизации на 1 км пробега определяется путем деления первоначальной стоимости (с учетом индексации) транспортного средства на его ресурс (пробег), установленный по нормативу в зависимости от его модели и марки. Для начисления амортизации на транспортные средства применяются нормы пробега транспортных средств в зависимости от их марки, модели согласно положению о техническом обслуживании и ремонте подвижного состава автомобильного транспорта. Сумма амортизации транспортных средств, включаемая в нормативную себестоимость медицинской помощи, исчисляется исходя из их количества, положенного по норме, планируемого пробега на год по каждому из них и суммы амортизации на 1 км нормативного пробега. Планируемый пробег определяется на основании среднего пробега в месяц, сложившегося исходя из фактического пробега конкретной модели и марки транспортного средства на начало планируемого года и количества месяцев его эксплуатации со дня покупки (или капитального ремонта), умноженного на планируемое число месяцев эксплуатации в будущем году.

При исчислении суммы амортизации транспортных средств, включаемой в плановую себестоимость медицинской помощи, учитывается не только количество транспортных средств, положенное по норме, но и фактически имеющееся, включая количество транспортных средств, имеющееся сверх нормы, и сумма амортизации на 1 км не только нормативного, но и сверхнормативного пробега.

Расчет сумм амортизации транспортных средств, включаемых в нормативную и плановую себестоимость медицинской помощи, и расходов на их приобретение в планируемом году производится по форме, приведенной согласно приложению 93 к Инструкции.

Свод расходов на приобретение оборудования, предметов длительного пользования и транспортных средств, включаемых в расчет к смете расходов "Исчислено расходов на планируемый год" (с учетом фактического наличия в структурных подразделениях и на складе), производится по форме, приведенной согласно приложению 94 к Инструкции.

На подстатью 2400300 "Капитальный ремонт" относятся расходы на ремонт всех видов зданий (помещений) с целью восстановления их ресурса с заменой при необходимости конструктивных элементов и систем инженерного оборудования, а также улучшения эксплуатационных показателей. Сюда включаются расходы по разработке проектно-сметной документации.

Расходы по капитальному ремонту больничной организации отражаются по элементу расходов 2400303 "Капитальный ремонт объектов социально-культурного и бытового назначения". Расходы на капитальный ремонт предусматриваются больничной организацией на основании перечня работ, которые требуют первоочередного выполнения, в соответствии с дефектными актами, технической документацией по установленным нормам и расценкам.

Расходы на капитальный ремонт зданий организаций, содержащихся за счет приносящей доходы деятельности (жилые дома, общежития и другие объекты), по смете расходов больничной организации не планируются.

Капитальный ремонт включает устранение неисправностей всех изношенных элементов, восстановление или замену (кроме полной замены каменных и бетонных фундаментов, несущих стен и каркасов) их более долговечными и экономичными, улучшающими эксплуатационные показатели ремонтируемых зданий. При этом может осуществляться экономически целесообразная модернизация здания или помещения: улучшение планировки, увеличение количества и качества услуг, оснащение недостающими видами инженерного оборудования, благоустройство окружающей территории. Перечень основных видов работ, выполняемых при капитальном ремонте зданий и сооружений, приведен согласно приложению 95 к Инструкции.

На затраты по капитальному ремонту зданий, включаемые в нормативную и плановую себестоимость медицинской помощи, относится часть ежегодно начисляемой суммы амортизации здания (50 процентов). Расчет расходов (затрат) на текущий и капитальный ремонт зданий (помещений) больничной организации, включаемых в нормативную и плановую себестоимость медицинской помощи, а также распределение затрат по текущему и капитальному ремонту зданий (помещений) между структурными подразделениями производится по формам, приведенным согласно приложениям 96, 97 к Инструкции.

К статье 2600000 "Приобретение земли и нематериальных активов" относятся расходы на приобретение нематериальных активов (подстатья включается в нормативную и плановую себестоимость медицинской помощи 2600200), которые включают расходы на приобретение объектов интеллектуальной собственности (программного продукта); получение специальных разрешений (лицензий) и тому подобное.

В данную подстатью включаются также расходы по приобретению операционных систем и прикладных программных средств всех видов, в том числе средств организации и управления электронной почтой, программных средств для персональных электронно-вычислительных машин и локальных вычислительных сетей, коммуникационных программ и тому подобного.

На основании исчисленных расходов (затрат) в соответствии с Инструкцией по статьям, подстатьям, элементам расходов бюджетной классификации по больничной организации составляются:

- свод затрат на оказание амбулаторно-поликлинической медицинской помощи, включенных в нормативную себестоимость медицинской помощи по каждому структурному подразделению (развернутый), по форме, приведенной согласно приложению 98 к Инструкции;

- свод затрат на оказание стационарной медицинской помощи, включенных в нормативную себестоимость по каждому структурному подразделению (развернутый), по форме, приведенной согласно приложению 99 к Инструкции;

- свод затрат на оказание скорой медицинской помощи, включенных в нормативную и плановую себестоимость (прямые затраты без затрат вспомогательных структурных подразделений), по форме, приведенной согласно приложению 100 к Инструкции;

- свод затрат на услуги межрайонного отделения переливания крови, включенных в нормативную и плановую себестоимость (прямые затраты без затрат вспомогательных структурных подразделений), по форме, приведенной согласно приложению 101 к Инструкции;

- свод затрат на услуги общего для всех служб персонала (административно-управленческого, хозяйственно-обслуживающего, прочего и вспомогательных структурных подразделений), включенных в нормативную себестоимость по каждому структурному подразделению, по форме, приведенной согласно приложению 102 к Инструкции;

- свод затрат на оказание амбулаторно-поликлинической медицинской помощи, включенных в плановую себестоимость по каждому структурному подразделению (развернутый), по форме, приведенной согласно приложению 103 к Инструкции;

- свод затрат на оказание стационарной медицинской помощи, исчисленных исходя из плановой себестоимости по каждому структурному подразделению (развернутый), по форме, приведенной согласно приложению 104 к Инструкции;

- свод затрат на услуги общего для всех служб персонала (административно-управленческого, хозяйственно-обслуживающего, прочего и вспомогательных структурных подразделений), включенных в плановую себестоимость по каждому структурному подразделению, по форме, приведенной согласно приложению 105 к Инструкции;

- свод затрат на оказание амбулаторно-поликлинической медицинской помощи, включенных в нормативную и плановую себестоимость по каждому структурному подразделению (свернутый), по форме, приведенной согласно приложению 106 к Инструкции;

- свод затрат на оказание стационарной медицинской помощи, исчисленных исходя из нормативной и плановой себестоимости по каждому структурному подразделению (свернутый), по форме, приведенной согласно приложению 107 к Инструкции;

- свод затрат на оказание скорой медицинской помощи, исчисленных исходя из нормативной и плановой себестоимости (свернутый, с учетом затрат вспомогательных структурных подразделений), по форме, приведенной согласно приложению 108 к Инструкции;

- свод затрат на услуги межрайонного отделения переливания крови, исчисленных исходя из нормативной и плановой себестоимости (свернутый, с учетом затрат вспомогательных структурных подразделений), по форме, приведенной согласно приложению 109 к Инструкции;

- свод исчисленных расходов на содержание больничной организации по форме, приведенной согласно приложению 110 к Инструкции;

- смета расходов больничной организации, финансируемой из бюджета, по форме, утвержденной постановлением Министерства финансов Республики Беларусь от 12 апреля 2002 г. № 59.

Задача

Определите показатели деятельности библиотеки: фактическую книгообеспеченность и средний показатель обращаемости книг на основании данных:

| Показатели | 2007 г. | 2008 г. | 2009 г. |

| Объем книжного фонда, экз. | 134422 | 141080 | 142609 |

| Число читателей, чел. | 8950 | 9408 | 9606 |

| Количество книговыдач | 186080 | 204300 | 206960 |

Решение:

Коэффициент достаточности книжного фонда - книгообеспеченность (К) - среднее количество книг, приходящихся на одного зарегистрированного читателя. Исчисляется путем деления количества книг, имеющихся в библиотеке на конец года (Ф), на число зарегистрированных читателей (А):

К = Ф / А.

К2007 = 134422 / 8950 = 15,02 экз. на 1 чел.

К2008 = 141080 / 9408 = 15 экз. на 1 чел.

К2009 = 142609 / 9606 = 14,85 экз. на 1 чел.

Таким образом, с каждым годом книгообеспеченность библиотеки снижается, это связано с тем, что темпы роста числа читателей превышают темпы роста объема книжного фонда библиотеки.

Коэффициент использования книжного фонда - обращаемость (Об) - среднее число книговыдач, приходящихся на единицу фонда. Исчисляется путем деления количества книговыдач за год (В) на количество книг, значащихся на конец года (Ф):

Об = В / Ф.

Об2007 = 186080 / 134422 = 1,384

Об2008 = 204300 / 141080 = 1,448

Об2009 = 206960 / 142609 = 1,451

Таким образом, с каждым годом средний показатель обращаемости книг увеличивается.

Список использованных источников

1 Заяц, Н.Е. Государственный бюджет: учеб. пособие / Н. Е. Заяц, Л. А. Ханкевич; Под общ. ред. М.И. Ткачук. - Минск: Выш. шк., 1995. - 240 с.

2 Сорокина, Т.В. Государственный бюджет: учеб. пособие для учреждений, обеспеч. получение высш. образования по спец. "Финансы и кредит" / Т.В. Сорокина. - Минск: БГЭУ, 2003. - 289 с.

3 Закон Республики Беларусь от 13 ноября 2008 г. № 450-З «О республиканском бюджете на 2009 год» // Зарегистрировано в Национальном реестре правовых актов Республики Беларусь 14 ноября 2008 г. № 2/1546.

4 Матяс, А.Н. Отдельные проблемы формирования и исполнения бюджета РБ / А. Н. Матяс // Белорусский банковский бюллетень. - 2003. - № 39 (242). - C. 44-46.

5 Электронный ресурс Министерства финансов Республики Беларусь [Электронный ресурс]. - 2009. - Режим доступа: http://www.minfin.gov.by. - Дата доступа: 01.08.2009.

Похожие работы

... 3 – расходы за услуги связи; 4 – прочие расходы. Рис. 1.6. Схематичное изображение баланса текущих расходов и собственных доходов муниципального образования ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ МЕСТНОГО БЮДЖЕТА НА ПРИМЕРЕ БЮДЖЕТА УВЕЛЬСКОГО МУНИЦИПАЛЬНОГО РАЙОНА 2.1 Анализ доходной части бюджета Доходы бюджета Увельского муниципального района формируются в ...

... ♦ заключение Председателя Счетной палаты России; ♦ доклад Генерального прокурора России о соблюдении законности в области бюджетного законодательства. По результатам рассмотрения отчета об исполнении федерального бюджета и заключения Счетной палаты РФ Государственная Дума принимает одно из следующих решений: ♦ об утверждении отчета об исполнении федерального бюджета; ♦ ...

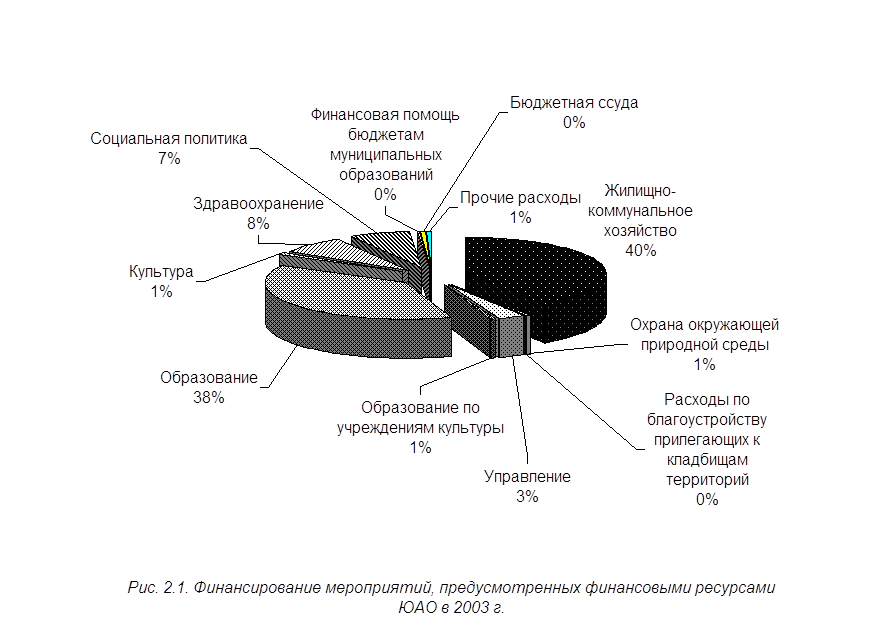

... бюджетной обеспеченности в целом по бюджету округа и отдельно по социальным статьям различаются незначительно (второй меньше первого всего на 4%). Поэтому для оценки эффективности расходов бюджета Москвы по ЮАО возможно использовать коэффициент бюджетной обеспеченности. Основным преимуществом этого показателя является простота расчета. Однако коэффициент бюджетной обеспеченности не позволяет ...

... ; - оформляет платежно-расчетные документы. В процессе выполнения возложенных функций Отделение взаимодействует с учреждениями Центрального банка Российской федерации, банками и иными финансово-кредитными учреждениями, органами Государственной налоговой службы Российской Федерации. 3. КОНТРОЛЬ ЦЕЛЕВОГО ИСПОЛЬЗОВАНИЯ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА ОНТРОЛЬ ЗА ИСПОЛНЕНИЕМ БЮДЖЕТОВ ПО ДОХОДАМ ...

0 комментариев