Разработка и формирование пакета учредительных документов, необходимых для регистрации юридического лица

Утверждение эскиза печати и ее изготовление, получение справки о присвоении кодов Госкомстата

Порядок постановки на налоговый учет налогоплательщиков

Особенности постановки на налоговый учет крупнейших налогоплательщиков и иностранных организаций

Навигация

Разработка и формирование пакета учредительных документов, необходимых для регистрации юридического лица

Постановка на налоговый учет налогоплательщиков

55205

знаков

1

таблица

1

изображение

1. Разработка и формирование пакета учредительных документов, необходимых для регистрации юридического лица.

2. Предоставление пакета документов в регистрирующий орган и получение свидетельства о государственной регистрации, который условно можно детализировать на следующие этапы:

- подача документов и государственная регистрация. Оформление регистрационного дела, внесение записи в книгу учета государственной регистрации.

- внесение записи в Единый государственный Реестр юридических лиц и индивидуальных предпринимателей (ЕГРЮЛ и ЕГРИП). Помимо этого налоговые присваивают регистрируемым лицам основной государственный регистрационный номер (ОГРН). ОГРН юридических лиц состоит из 13 цифр, ОГРН физического лица - ИП состоит 15 знаков.

- выписка из ЕГРЮЛ и ЕГРИП.

- постановка юридического или физического лица – индивидуального предпринимателя на налоговый учет в качестве налогоплательщика.

- присвоение юридическому лицу и индивидуальному предпринимателю информационных кодов: ИНН и КПП.

При постановке на учет налоговые органы присваивают налогоплательщику специальный информационный код – идентификационный номер налогоплательщика (ИНН). Кроме того, организациям присваивается еще один номер – код причины постановки на учет (КПП). ИНН и КПП имеют определенное число цифровых знаков и структуру, представленных на рисунке 2. Так, ИНН организации состоит из 10 знаков, ИНН физического лица состоит 12 цифровых знаков. КПП присваивается только юридическому лицу, и состоит 9 цифровых знаков.

Присвоенный налогоплательщику ИНН, не подлежит изменению. Он не может быть повторно присвоен другому налогоплательщику. В случае ликвидации организации или кончины физические лица присвоенный им ИНН считаются недействительными и не могут быть присвоены другим налогоплательщикам. Вновь возникшим в результате реорганизации организации организациям присваиваются новые ИНН. Недействительные ИНН подлежат публикации на сайтах УФНС РФ в соответствующих субъектах РФ. ИНН и КПП записываются в свидетельства о постановке на учет и в дальнейшем проставляются налогоплательщиком в декларациях и других документах, представляемых в налоговый орган, а налоговым органом – во всех документах, направляемых налогоплательщику (агенту).

- включение ИНН в ЕГРЮЛ, ЕГРИП одновременно с внесением записей в Единый государственный Реестр налогоплательщиков (ЕГРН).

- выдача двух свидетельств:

1. свидетельство о государственной регистрации юридического лица, индивидуального предпринимателя;

2. свидетельство о постановке на налоговый учет юридического лица, индивидуального предпринимателя в качестве налогоплательщика.

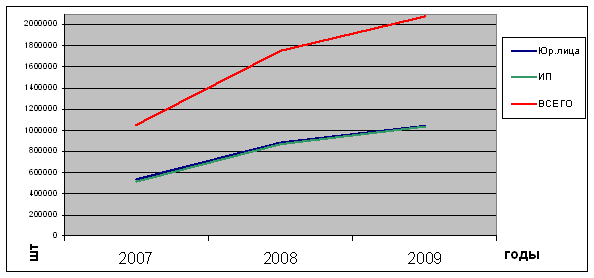

При этом налоговые органы обязаны выдать данные свидетельства в течение 5 дней. По данным ФНС РТ за 2007, 2008 и 2009 года по республике можно увидеть, что с каждым годом количество зарегистрированных и поставленных на учет налогоплательщиков увеличивается, что подтверждается данными таблицы 1. Статистические данные приведены в приложении 1-6.

Таблица 1

Количество зарегистрированных налогоплательщиков в 2007-2009 года

| Субъекты хозяйствования | 2007 | 2008 | 2009 | Темпы роста в 2008 по сравнению с 2007 | Темпы роста в 2009 по сравнению с 2008 |

| Юридические лица | 535025,5 | 880137 | 1043128 | 164,50% | 118,52% |

| Индивидуальные предприниматели | 512391,3 | 872 277 | 1 035 908 | 170,24% | 118,76% |

| Всего | 1047417 | 1752414 | 2079036 | 167,31% | 118,64% |

По данным таблицы можно сделать вывод, что темпы роста в 2009 ниже темпов роста 2008 года. Факторы, оказавшие влияние на это, перечислим ниже. Кроме того, видно, что количество зарегистрированных юридических лиц меньше, чем количество индивидуальных предпринимателей.

Для анализа динамики изменения количества налогоплательщиков построим следующий рисунок 1 в виде диаграммы.

Рис.1. Динамика количества зарегистрированных и поставленных на учет по РТ налогоплательщиков за 2007-2009 года

Факторами, оказавшими влияние на положительную динамику, могут быть различными:

а. Благоприятные макроэкономические условия для создания и ведения бизнеса

б. Рост уровня жизни и следовательно наличие у хозяйствующих субъектов свободных денежных средств для вложения их в новый бизнес

в. Достаточный уровень правового регулирования процедур регистрации и постановки на учет налогоплательщиков; снижение бюрократизации данных процессов и много другое.

Похожие работы

... по данному вопросу. Пока же, учитывая действующие положения законодательства, посещения фондов налогоплательщикам, по всей видимости, избежать не удастся. Еще одно основание постановки на налоговый учет российской организации, это учет по месту нахождения недвижимого имущества и (или) транспортных средств. Организация подлежит постановке на учет в налоговых органах по месту нахождения ...

... 45,7% организаций, прибывших из других регионов России, и 57,4% организаций, выбывших за пределы Алтайского края, приходятся на г.Новосибирск и Новосибирскую область. Заключение В завершении данной работы следует отметить, что государственная регистрация и учет налогоплательщиков является одним из основных условий осуществления налоговыми органами контроля за правильностью исчисления, ...

... получить экономию по налогу на имущество, можно потерять крупные суммы на НДС и налоге на прибыль. Итак, несмотря на очевидные преимущества «упрощенки», не все варианты налоговой оптимизации с ее помощью эффективны. Налогоплательщик при переходе на упрощенную систему налогообложения сам выбирает объект налогообложения: доходы или доходы за вычетом расходов. Выбранный объект не может меняться в ...

... в действие части первой Кодекса филиалы и иные обособленные подразделения российских организаций не являются налогоплательщиками. Частью 2 статьи 19 Кодекса установлено, что в порядке, предусмотренном Кодексом, филиалы и иные обособленные подразделения российских организаций выполняют обязанности этих организаций по уплате налогов и сборов на той территории, на которой эти филиалы и иные ...

0 комментариев