Федеральная комиссия по рынку ценных бумаг, ее задачи и функции

Нормативно-правовая база, регулирующая функционирование фондового рынка

Гражданский кодекс РФ, законы, указы президента, нормативные акты федерального уровня

Брокерская деятельность

Уставный капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами

Допуск нерезидентов на российский рынок ценных бумаг

Ожидаемые результаты развития финансового рынка в 2006 – 2008 годах

Навигация

Допуск нерезидентов на российский рынок ценных бумаг

Правовая и нормативная база функционирования фондового рынка в России

70810

знаков

0

таблиц

0

изображений

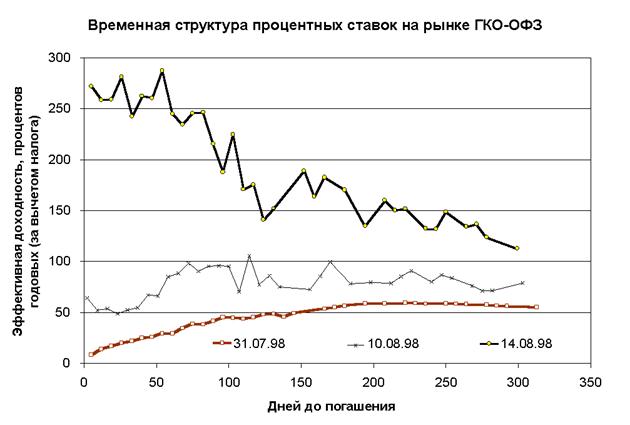

2.5 Допуск нерезидентов на российский рынок ценных бумаг

На протяжении 1996 года Центральным банком осуществлялась политика поэтапного снятия ограничений на допуск нерезидентов на рынки ГКО-ОФЗ. Целесообразно выделить следующие этапы:

1-й этап

До февраля 1996 года действовали ограничения на репатриацию иностранными участниками полученных на рынке ГКО-ОФЗ доходов, а максимальная доля облигаций, которые могли быть приобретены иностранными инвесторами, в общем объеме эмиссии каждого выпуска ограничивалась, как правило, 10%. В этих условиях нерезиденты прибегали к использованию так называемых “серых схем” для осуществления операций с ГКО, которые предполагали, как правило, использование посредников-резидентов. Такой способ участия нерезидентов, в частности, не позволял эффективно контролировать долю их реального участия на рынке и своевременно анализировать возможные последствия операций нерезидентов на рынке ГКО-ОФЗ не только для самого этого рынка, но также и для рынка валюты.

2-й этап

Приказом Центрального банка 2 февраля 1996 г. был введен режим допуска иностранных инвесторов, в соответствии с которым они могли вкладывать средства в ГКО и ОФЗ-ПК с одновременным проведением иностранными инвесторами хеджирования операций по конвертации рублевых доходов (валютных свопов). Данный режим действовал до 15 сентября 1996 года. Им предусматривалось, что покупка облигаций производится иностранными инвесторами через уполномоченных дилеров, заключивших с Банком России дополнительное соглашение к договору «О выполнении функций дилера на рынке государственных краткосрочных бескупонных облигаций». Представителями иностранных инвесторов в отношениях последних с уполномоченными дилерами при совершении операций с облигациями выступали уполномоченные банки - нерезиденты, список которых устанавливался приказом Банка России. Расчеты по сделкам нерезидентов осуществлялись через специальные рублевые счета в валюте Российской Федерации, открытые на имя уполномоченных банков - нерезидентов и иностранных инвесторов в банке-резиденте, выполняющем функции уполномоченного дилера.

Основными характеристиками этого механизма участия нерезидентов являлись следующие:

- нерезидент не был допущен к операциям на вторичном рынке и вследствие этого мог осуществлять лишь пассивную стратегию на рынке;

- список уполномоченных банков - нерезидентов устанавливался ЦБ;

- ЦБ устанавливал максимальные лимиты операций каждого банка-нерезидента;

- ЦБ ограничивал доходность операций нерезидента, также был ограничен размер открытой позиции каждого уполномоченного банка по валютным свопам.

3-й этап

С 15 сентября 1996 г. приказом ЦБ был введен новый режим допуска нерезидентов, в соответствии с которым нерезиденты стали осуществлять операции через специальные рублевые счета “С” в крупнейших российских банках (уполномоченных банках), с которыми Центральный банк заключал соответствующие соглашения. Нерезиденты получили возможность переводить средства в рублях со счета “С” в расчетную систему ГКО-ОФЗ для проведения операций с этими ценными бумагами. Объемы репатриации средств нерезидентов за границу не ограничивались.

Основные характеристики нового механизма:

• сохранение минимального срока пребывания средств не резидентов на рынке (3 месяца), устанавливаемого Центральным банком в целях предотвращения резкого оттока средств;

• ограничение доходности операций посредством контроля за заключением нерезидентами форвардных контрактов с уполномоченными банками на конвертацию рублевых доходов в валюту (прямых срочных сделок), а также посредством установления минимального процентного соотношения между объемом прямой срочной сделки и объемом обратной срочной сделки, заключаемой Центральным банком с уполномоченным банком;

• сохранение ограничения Минфином доли нерезидентов в конкретных выпусках;

• существование ограничений, установленных ЦБ, на превышение обязательств российских банков по продаже и покупке иностранной валюты (открытой валютной позиции) в целях регулирования кредитно-денежной политики.

Новые условия, облегчившие доступ нерезидентов на вторичный рынок и репатриацию средств нерезидентов за границу, имели своим результатом увеличение доли нерезидентов на рынке: в мае 1996 года их участие оценивалось ЦБ в 3-6%, к концу года их доля сильно возросла.

3 Стратегия развития финансового рынка РФ на 2006 – 2008 гг. (Распоряжение от 1 июня 2006 г. №793-р)

3.1 Цели и задачи развития финансового рынка в 2006 – 2008 годах

Целью настоящей Стратегии является превращение финансового рынка в один из главных механизмов реализации инвестиционных программ корпоративного сектора с одновременным созданием условий для эффективного инвестирования частных накоплений и средств обязательных накопительных систем.

В 2006 - 2008 годах необходимо решить следующие задачи развития финансового рынка:

обеспечение снижения уровня нерыночного инвестиционного риска на финансовом рынке путем обеспечения защиты прав и законных интересов инвесторов;

осуществление реформы правового регулирования финансирования, направленной на ликвидацию экономически не обоснованных регулятивных препятствий в сфере развития рынка и создание условий для учета интересов профессиональных участников рынка, инвесторов и эмитентов при формировании политики регулирования финансового рынка.

Важнейшим условием достижения поставленной цели является формирование благоприятного инвестиционного климата в Российской Федерации, включая установление стабильных правил ведения бизнеса и предсказуемость нормативного регулирования и правоприменения. Создание благоприятного инвестиционного климата является комплексной задачей, в решении которой должны участвовать все органы государственной власти.

Похожие работы

... схема анализа фондового рынка Анализ фондового рынка Украины ставит своей целью исследование текущего состояния фондового рынка Украины и определение направления его развития. Для достижения данной цели поставлены следующие задачи: 1. анализ макроэкономических показателей развития экономики Украины в целом; 2. анализ показателей развития ...

... , то за 1993 - начало 1997 гг. отмечается более чем 200-кратный рост. Во-вторых, как показывает мировой опыт, для большинства стран, в которых происходит становление и развитие фондового рынка, низкая капитализация рынка вполне закономерна (в Мексике и Бразилии - около 20% ВВП, в Турции - около 12% ВВП) В-третьих, низкая капитализация (относительно ВВП) характерна практически для всех стран с ...

... информационной инфраструктурами обеспечивает функционирование рынка ценных бумаг. В настоящее время в странах с развитой экономикой существуют, действуют и развиваются такие рынки ценных бумаг, как первичный, вторичный (биржевой и внебиржевой). Все рынки обращения финансовых активов представляют собой необходимый и важный элемент современного рыночного хозяйства. Первичный рынок – это ...

... менного функционирования на уровне международных стандартов и дальнейшего развития, предусматривающих разработку и приня- тие законов Украины о государственном регулировании фондово- го рынка, о государственной Комиссии по ценным бумагам, об обращении государственных ЦБ, об электронном обращении ЦБ и Национальном депозитарии. Необходимо создать ...

0 комментариев