Навигация

Применение налоговых вычетов по налогу на доходы физических лиц в России

47996

знаков

0

таблиц

0

изображений

Содержание

Введение

1 Возможные пути совершенствования применения налоговых вычетов по НДФЛ на территории Российской Федерации

2 Оценка возможности применения зарубежного опыта по использованию налоговых вычетов по налогу на доходы физических лиц

Заключение

Список использованной литературы

Введение

На протяжении десятка последних лет налоговая система России постоянно подвергается изменениям, а законодательные органы правительства как России, так и ее субъектов находятся в постоянном поиске оптимальных решений в сфере налогообложения.

Это оправданно, так как в условиях мирового рынка и международной конкуренции преимущество имеют те страны, которые проводят рациональную и сдержанную налоговую политику, что способствует сбыту товаров и услуг на мировых рынках за счет снижения доли налогового компонента в издержках их производства.

Наиболее подвержен динамике такой элемент налоговой системы, как виды налогов и сборов, законодательно принятых в государстве органами законодательной власти соответствующих территориальных образований. А ведь данный элемент является основополагающим, и от него напрямую зависит достижение обоснованности и стабильности налоговой системы страны.

Заработная плата - это основная часть средств, направляемых на потребление нужд работников, представляющая собой долю дохода (чистую продукцию), зависящую от конечных результатов работы коллектива и распределяющуюся между работниками в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладам каждого и размером вложенного капитала. Важной ролью в данной категории являются налоговые вычеты.

Налоговый вычет - это денежная сумма, уменьшающая доход работника при исчислении налога. Налоговые вычеты бывают: стандартные, социальные, имущественные и профессиональные.

Организация может уменьшить доход работника только на стандартные и профессиональные налоговые вычеты. Социальные и имущественные вычеты работник может получить в налоговой инспекции, где он состоит на учете, при подаче декларации о доходах за прошедший год.

Очевидно, что необходимость изучения налогов, удержаний и вычетов, существующих в Российской Федерации, является на сегодняшний день актуальной проблемой.

Налоговые льготы одновременно выступают в двух основных ипостасях: как элемент налогообложения (структуры налога) и как важнейший инструмент политики налогового регулирования рыночной экономики.

Итак, в данной работе нам необходимо ответить на следующие вопросы:

1. Возможные пути совершенствования применения налоговых вычетов по НДФЛ на территории Российской Федерации

2. Оценка возможности применения зарубежного опыта по использованию налоговых вычетов по налогу на доходы физических лиц.

1 Возможные пути совершенствования применения налоговых вычетов по НДФЛ на территории Российской Федерации

С 2009 года статья 218 НК РФ, в которой установлен порядок предоставления стандартных вычетов по НДФЛ, будет действовать в новой редакции. Напомним, как рассчитать суммы названных вычетов и не ошибиться в порядке их предоставления в текущем году, и посмотрим, в чем суть изменений, вступающих в силу со следующего года.

При определении налоговой базы по НДФЛ доходы физического лица, облагаемые по ставке 13%, уменьшаются на сумму налоговых вычетов, перечисленных в статьях 218-221 Налогового кодекса: стандартных, социальных, имущественных и профессиональных (п. 3 ст. 210 НК РФ). В отношении доходов, облагаемых по иным налоговым ставкам (9, 15, 30 или 35%), указанные налоговые вычеты не применяются. К таким доходам, в частности, относятся дивиденды, доходы граждан, не являющихся налоговыми резидентами Российской Федерации, выигрыши и призы, получаемые в проводимых конкурсах, играх и других рекламных мероприятиях, стоимостью более 4000 руб., материальная выгода от экономии на процентах при получении заемных средств.[3. c. 26]

Виды и размеры стандартных налоговых вычетов, категории физических лиц, кому они полагаются, а также порядок их предоставления изложены в статье 218 НК РФ.

Названные вычеты могут быть предоставлены:

- на самого налогоплательщика в виде определенной суммы его дохода, на которую уменьшается налоговая база по НДФЛ (подп. 1-3 п. 1 ст. 218 НК РФ);

- на обеспечение детей налогоплательщика (подп. 4 п. 1 ст. 218 НК РФ).

Кто предоставляет стандартные налоговые вычеты и на основании каких документов.

В соответствии с пунктом 3 статьи 218 НК РФ стандартные налоговые вычеты предоставляются физическому лицу одним из налоговых агентов, выплачивающих ему доходы. Обычно это организация-работодатель. Гражданин, работающий в нескольких местах, имеет право выбрать, кто из работодателей будет предоставлять ему стандартные налоговые вычеты

Налоговыми агентами являются не только российские организации, но и индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, обособленные подразделения иностранных организаций в Российской Федерации (п. 1 ст. 226 НК РФ).

В то же время в случае продажи физическим лицом принадлежащего ему имущества покупатель (даже являющийся российской организацией или индивидуальным предпринимателем) не признается налоговым агентом. НДФЛ по таким сделкам физические лица исчисляют и уплачивают самостоятельно (подп. 2 п. 1 ст. 228 НК РФ). Поэтому в отношении доходов от продажи имущества стандартные вычеты налоговые агенты не предоставляют.

Стандартные налоговые вычеты предоставляются налогоплательщику за каждый месяц налогового периода. То есть налоговая база по НДФЛ ежемесячно уменьшается на сумму стандартного налогового вычета.

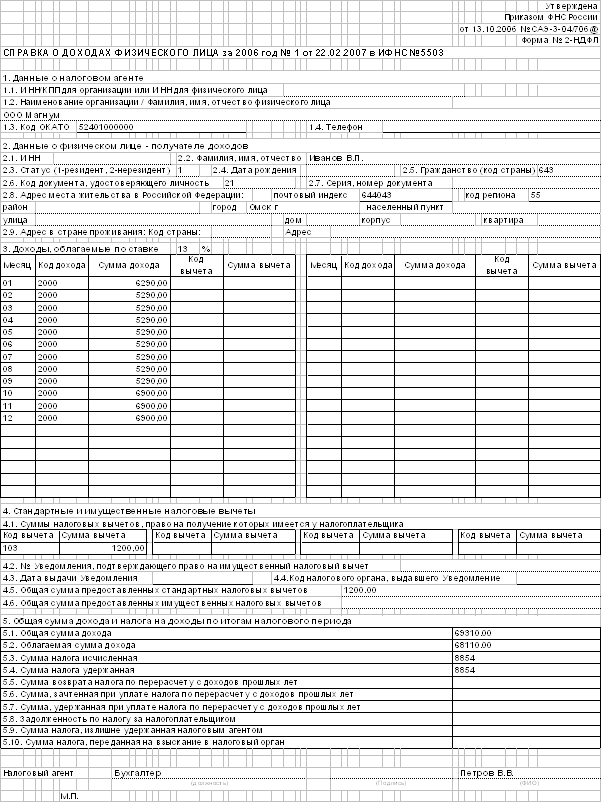

Допустим, в течение календарного года стандартные налоговые вычеты были предоставлены сотруднику в меньшем размере, чем предусмотрено в статье 218 НК РФ, либо вообще не предоставлялись. Тогда по окончании года гражданин может обратиться в налоговую инспекцию по месту жительства с просьбой пересчитать ему сумму налоговой базы по НДФЛ. Он должен представить в налоговую инспекцию декларацию по форме 3-НДФЛ и приложить к ней (п. 4 ст. 218 НК РФ):

- справки о доходах за год по форме 2-НДФЛ со всех мест работы;

- другие документы или их копии, подтверждающие право на стандартные налоговые вычеты;

- письменное заявление на имя руководителя (заместителя руководителя) налоговой инспекции о предоставлении стандартных налоговых вычетов.

Проверив декларацию и документы (при обоснованном заявлении вычета), налоговый орган производит перерасчет налоговой базы по НДФЛ.

Для получения стандартного вычета налогоплательщик обязан написать на имя выбранного налогового агента заявление о предоставлении стандартных налоговых вычетов. Таково требование пункта 3 статьи 218 НК РФ.

К заявлению прилагаются документы или их копии, подтверждающие право на вычеты. Стандартные налоговые вычеты на самого налогоплательщика предоставляются тем категориям физических лиц, которые названы в подпунктах 1-3 пункта 1 статьи 218 НК РФ. Значит, право на вычеты подтверждается документами, свидетельствующими о принадлежности гражданина к одной или нескольким из данных категорий. Это удостоверение участника ликвидации последствий катастрофы на Чернобыльской АЭС, удостоверение Героя РФ, удостоверение участника Великой Отечественной войны, справка об установлении инвалидности, выданная учреждением медико-социальной экспертизы, и т. п. Право на стандартные вычеты на содержание детей, предусмотренные в подпункте 4 пункта 1 статьи 218 НК РФ, подтверждается свидетельством о рождении ребенка, свидетельством об усыновлении и другими документами.

При отсутствии подобного заявления стандартные налоговые вычеты работнику не предоставляются. Допустим, сотрудник оформил заявление, но не приложил к нему документы, подтверждающие право на вычеты. Тогда можно применить только вычет на самого налогоплательщика в сумме 400 руб. Вычеты на детей и вычеты для льготных категорий граждан, указанных в подпунктах 1 и 2 пункта 1 статьи 218 НК РФ, не предоставляются.[7. c. 43]

Ежегодно требовать от работника заявление не обязательно. Стандартные вычеты можно предоставлять из года в год на основании одного заявления. Такие разъяснения приведены в письме Минфина России от 27.04.2006 № 03-05-01-04/105. Главное, чтобы работник своевременно уведомлял налогового агента об изменении обстоятельств, влияющих на величину предоставляемых вычетов.

Система стандартных налоговых вычетов по НДФЛ сложилась как достаточно устойчивая и принципиально не менялась уже с 2005 года. Очевидно, что за 3 года, прошедших с этого времени, изменилась экономическая обстановка в Российской Федерации, произошел рост среднего заработка населения и конечно же существовала инфляция.

Все это и многое другое уже давно было весомым поводом для депутатов Государственной Думы принять какое-либо решение в отношении стандартных налоговых вычетов по налогу на доходы физических лиц.

И совсем недавно был принят Федеральный закон Российской Федерации от 22 июля 2008 года N 121-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием осуществления полномочий Правительства Российской Федерации» (далее – Закон № 121-ФЗ).

Что же изменилось в Налоговом кодексе после вступления в силу Закона № 121-ФЗ.

Прежде всего, необходимо напомнить, что в соответствии с п. 3, 4 ст. 210 Налогового кодекса РФ (далее – НК РФ) стандартные налоговые вычеты могут быть предоставлены только налогоплательщикам - резидентам Российской Федерации, получавшим в отчетном налоговом периоде доходы, облагаемые налогом по ставке 13% (например, доходы по трудовым договорам, доходы от сдачи имущества в аренду, доходы от продажи недвижимого и иного имущества, доходы по гражданско-правовым договорам и т.д.).

Данный вычет означает, что часть дохода гражданина не облагается налогом на доходы по ставке 13% в одном из мест работы, где гражданин получает доход (как правило, это основное место работы).

Среди стандартных налоговых вычетов наибольшее распространение имеют два вычета:

Похожие работы

... в этом другом Государстве». Так как Полякова О.Н. постоянно проживала на территории Украины и не являлась налоговым резидентом РФ, то у нее не возникло обязанности по уплате в Российской Федерации налога на доходы физических лиц (ст. 11 НК РФ), а у ООО «Инвенто» - обязанности выполнять функцию налогового агента по выплатам в отношении этого работника. Таким образом, НДФЛ с Поляковой О.Н. в ООО « ...

... человека, что выводит из под налогообложения доходы от 6 до 11 тысяч долларов по подоходному налогу. 4) В РФ отсутствует действенная система контроля за чрезмерными доходами физических лиц, слабо применяются информационные технологии для повышения эффективности налоговой системы. Плоская ставка по НДФЛ не отвечает социальной справедливости, более того, противоречит официально исповедуемому ныне ...

... проводят различного вида проверки, в том числе по правильности удержания, полноты и своевременности перечисления в бюджет налога на доходы физических лиц. Главной задачей Министерства федеральной налоговой службы России (МФНС) является контроль за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов. ...

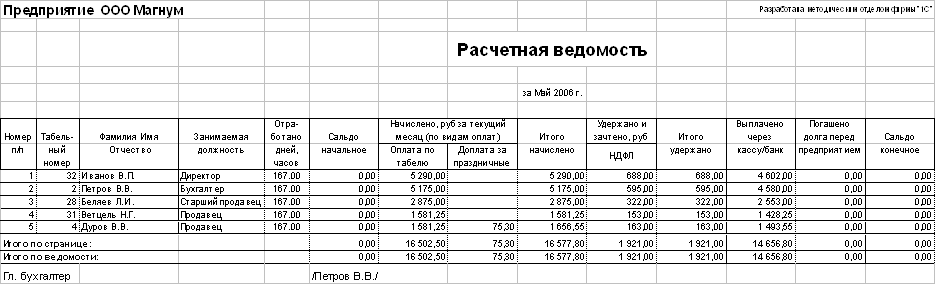

... и предложения в ежегодных посланиях Президента России Федеральному собранию России о повышении уровня жизни населения и о справедливом налогообложении. 2 Порядок исчисления налога на доходы физических лиц 2.1 Краткая экономическая характеристика ООО "Магнум" Исследуемым предприятием в курсовой работе является общество с ограниченной ответственностью "Магнум". ООО "Магнум" является ...

0 комментариев