Навигация

Стандартный налоговый вычет на самого получателя дохода;

47996

знаков

0

таблиц

0

изображений

1. стандартный налоговый вычет на самого получателя дохода;

2. стандартный налоговый вычет на ребенка получателя дохода.

Стандартный налоговый вычет на самого получателя дохода.

Стандартный налоговый вычет на самого налогоплательщика в 2009 году не изменяется и по-прежнему будет составлять 400 рублей (пп. 3 п. 1 ст. 218 НК РФ). Однако значительно изменится предел предоставления налогового вычета.

Так, с 1 января 2009 года стандартный налоговый вычет на самого получателя дохода будет предоставляться до момента достижения размера дохода нарастающим итогом с начала года суммы в 40 000 рублей. Если сравнивать эту сумму с предыдущими периодами, то сейчас она составляет лишь 20 000 рублей (пп. 3 п. 1 ст. 218 НК РФ). То есть увеличение произошло ровно в 2 раза.

Стандартный налоговый вычет на ребенка получателя дохода.

Схема предоставления стандартного налогового вычета на ребенка (детей) налогоплательщика изменяется довольно принципиально.

Во-первых, увеличен сам размер вычета. Если в 2008 году (вернее, за период 2005 – 2008 годов) размер вычета составлял 600 рублей в месяц (пп. 4 п. 1 ст. 218 НК РФ), то с 1 января 2009 года вычет увеличивается и будет составлять 1000 рублей в месяц. Это означает, что ежемесячно в связи с наличием у налогоплательщика ребенка в возрасте до 18 лет, а также учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет из налоговой базы для расчета НДФЛ у данного налогоплательщика будет вычитаться 1000 рублей.

Во-вторых, существенно меняется порог применения вычета. В 2005-2008 годах на данный вычет могли рассчитывать налогоплательщики только до тех пор, пока их доход нарастающим итогом с начала календарного года не превышал 40 000 рублей (пп. 4 п. 1 ст. 218 НК РФ). А следовательно, получалось так, что фактически данный вычет был полезен только самым низкооплачиваемым категориям граждан (месячный доход для полного использования вычета в течение календарного года должен был составлять: 40 000 (рублей) : 12 (месяцев) = не более 3333, (3) рублей в месяц).

С 1 января 2009 года доход налогоплательщиков, исчисленный нарастающим итогом с начала года налоговым агентом, представляющим данный стандартный налоговый вычет, для применения вычета не должен превышать 280 000 рублей. Следовательно, данный вычет будут применять в течение всего календарного года и имеющие детей граждане, чей доход составляет до 23 333 рублей ежемесячно. Если же ежемесячный доход налогоплательщика составляет, например, 40 000 рублей в месяц, то пользоваться стандартным налоговым вычетом на ребенка он имеет право до июля месяца включительно.

Как видим, повышение порога предоставления вычета на ребенка до порога регрессии по ЕСН и взносам в ПФР является принципиальным. Оно означает, что данный вычет будет влиять на фактический располагаемый доход не только низкооплачиваемых сотрудников, но и сотрудников, чей доход относится к средним заработкам.

Посчитаем налоговую экономию на конкретном примере от изменения стандартных налоговых вычетов.

Допустим, специалист получает доход до налогообложения в сумме 20 000 рублей в месяц и на иждивении у него находятся двое несовершеннолетних детей, сотрудник состоит в браке. Сравним его располагаемый доход после налогообложения НДФЛ в 2008 и в 2009 годах.

2008 год

Январь: НДФЛ = (20 000 – 400 (вычет на себя) – 600 х 2 (вычет на детей)) х 13% = 2392 рубля. Реальный доход: 20 000 – 2392= 17 608 рублей.

Февраль: НДФЛ = (20 000 – 600 х 2 (вычет на детей),(вычет на себя не применяется, так как доход нарастающим итогом достиг 20 000 рублей, а именно такой доход в 2008 году является порогом для применения вычета на самого налогоплательщика)) х 13% = 2 444 рубля. Реальный доход: 20 000 – 2 444 = 17 556 рублей.

Март и далее до конца года: НДФЛ = 20 000 (без вычетов на детей, так как доход нарастающим итогом с начала года превысил 40 000 рублей) х 13% = 2 600 рублей. Реальный доход: 20 000 – 2 600 = 17 400 рублей.

2009 год

Январь: НДФЛ = (20 000 – 400 (вычет на себя, его размер не изменился) – 1000 х 2 (новый вычет на двоих детей)) х 13% = 2 288 рублей. Реальный доход: 20 000 – 2 288= 17 712 рубля.

Февраль: аналогичный январю расчет и располагаемый доход, так как вычет на самого налогоплательщика продолжает применяться – пороговое значение для применения данного вычета увеличено с 20 000 до 40 000 рублей.

Март: НДФЛ = (20 000 – 1000 х 2 (вычет на детей, вычет на себя не применяется, так как доход нарастающим итогом превысил 40 000 рублей)) х 13% = 2 340 рублей. Реальный доход: 20 000 – 2 340 = 17 660 рублей.

Важно отметить! В данном примере размер располагаемого дохода в 17 660 рублей останется неизменным ежемесячно до конца года, так как по состоянию на декабрь 2009 года доход налогоплательщика нарастающим итогом составит 220 000 рублей, что меньше порогового значения для применения вычета, установленного с 1 января 2009 года.

Итого в 2008 году при соблюдении условий примера специалист получит на руки:

17 608 + 17 556 + 17 400 х 10 = 209 164 рубля.

А в 2009 году: 17 712 х 2 + 1 7660 х 10 = 212 024 рубля.

Но на этом изменения в предоставлении стандартных вычетов еще не закончились.

Еще одним важным моментом в Налоговом кодексе с 1 января 2009 года является то, что принципиально изменился подход к предоставлению удвоенного вычета на ребенка тому родителю, который воспитывает ребенка один.

Следует напомнить, что в настоящей редакции Налогового Кодекса двойной вычет на ребенка предоставляется так называемым одиноким родителям. Но так как данное понятие не до конца разъяснено ни налоговым, ни семейным законодательством, однозначной позиции о том, кто понимается под одинокими родителями, так и не сформировалось. Минфин РФ в части, касающейся данного вычета, придерживался позиции, что обоим не состоящим в законном браке родителям ребенка такой вычет предоставляется, затем сменил данную позицию на противоположную (Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 16 августа 2007 г. N 03-04-05-01/273).

Новая формулировка НК РФ, которая вступит в силу с 1 января 2009 года, снимает все вопросы, возникающие ранее.

В пп. 4 п. 1 ст. 218 новой редакции НК РФ четко определено: «Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак».

Из вышесказанного следует, что если в свидетельстве о рождении ребенка вписаны два родителя, оба живы и не отказались от ребенка, ни один из этих родителей не имеет права пользоваться удвоенным налоговым вычетом вне зависимости от их собственного статуса (состоят или не состоят в браке, уплачивают или не уплачивают алименты, с кем из родителей совместно постоянно проживает ребенок).

Поэтому с 1 января 2009 года удвоенный налоговый вычет в размере 2000 рублей на каждого ребенка будет предоставляться только вдовам, вдовцам, а также не состоящим в браке родителям в случае, если второй родитель отказался от родительских прав на данного ребенка или лишен родительских прав.

Также еще одним важным изменением является то, что с 1 января 2009 года в пп. 4 п. 1 ст. 218 НК РФ впервые вводится такое понятие, как право выбора получателя вычета на ребенка в семье. Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета.

Фактически данное правило подтверждает тот факт, что на одного ребенка предполагается две суммы вычета по 1000 рублей (если на ребенка не полагается льготный вычет) и этой суммой семья может распорядиться самостоятельно. Может данный вычет получать каждый из родителей по 1000 рублей, а можно данную сумму объединить.

Такое объединение определенно выгодным будет в том случае, когда для одного из родителей сумма вычета незначительна и предельный размер дохода, дающего право на вычет, достигается очень быстро, а для другого родителя сумма является существенной в отношении дохода. Это даст определенную взаимную выгоду семейному бюджету.

В соответствии с принципами среднесрочного финансового планирования Министерством финансов Российской Федерации в 2007 году был впервые разработан документ, определяющий концептуальные подходы формирования налоговой политики в стране на трехгодичный плановый период 2008 - 2010 годов. Предлагаемые Минфином России мероприятия, предусматривающие изменение в 2008 - 2010 годах налогового законодательства в части налогового администрирования, а также порядка исчисления и уплаты отдельных налогов и сборов, отражены в Основных направлениях налоговой политики, одобренных Правительством Российской Федерации в марте 2007 года.

Правительство Российской Федерации поручило федеральным органам исполнительной власти учитывать Основные направления налоговой политики в Российской Федерации в процессе бюджетного проектирования на 2008 год и на период до 2010 года. Указанным документом следует руководствоваться при планировании как федерального бюджета, так и при подготовке проектов ежегодных бюджетов субъектов Российской Федерации. [2. c. 50]

Помимо решения задач в области бюджетного планирования "Основные направления налоговой политики в Российской Федерации" на трехлетний период позволяют определить для всех участников налоговых отношений среднесрочные ориентиры в налоговой сфере, что приводит к повышению стабильности и определенности условий ведения экономической деятельности на территории Российской Федерации. Несмотря на то обстоятельство, что "Основные направления налоговой политики" не являются нормативным правовым актом, этот документ представляет собой основание для внесения изменений в законодательство о налогах и сборах, которые разрабатываются в соответствии с предусмотренными в нем положениями. Такой порядок приводит к увеличению прозрачности и прогнозируемости налоговой политики государства.

Масштабных мер в области налоговой политики, сопоставимых с глобальной перестройкой налоговой системы, в среднесрочной перспективе не запланировано. Но необходимо принимать во внимание, что проведение социально-экономических преобразований, интеграция России в мировую экономику неизбежно требуют внесения поправок в налоговое законодательство. На сегодняшний день решены не все задачи, поставленные в ходе налоговой реформы. Поэтому эта отрасль законодательства будет динамично изменяться.

В трехлетней перспективе приоритеты Правительства Российской Федерации в области налоговой политики остаются такими же, какими они и были запланированы на период 2008 - 2010 годов - создание эффективной, сбалансированной налоговой и бюджетной системы, отказ от необоснованных мер в области увеличения налогового бремени.

С точки зрения количественных параметров российской налоговой системы с учетом изменений, которые предполагается реализовать в среднесрочной перспективе, цели налоговой политики, поставленные в Основных направлениях налоговой политики на предыдущий плановый период, остаются неизменными. Речь идет о следующих стратегических целях:

1. Сохранение неизменного уровня номинального налогового бремени в среднесрочной перспективе при условии поддержания сбалансированности бюджетной системы. При этом с учетом принятых расходных обязательств бюджетной системы, а также заложенного в долгосрочном периоде увеличения социальной направленности бюджетной политики, в условиях изменчивости прогнозов внешнеэкономической конъюнктуры снижение налоговой нагрузки на экономических агентов возможно при сбалансированном снижении налоговых ставок, а также путем перераспределения налоговой и административной нагрузки с помощью проведения структурных преобразований налоговой системы - повышения качества налогового администрирования, нейтральности и эффективности основных налогов.

2. Унификация налоговых ставок, повышение эффективности и нейтральности налоговой системы за счет внедрения современных подходов к налоговому администрированию, оптимизации применяемых налоговых льгот и освобождений, интеграции российской налоговой системы в международные налоговые отношения.

Введенные в действие к настоящему времени основы российской налоговой системы были сформированы во многом с учетом лучшей мировой практики в области налоговой политики. Вместе с тем эффективность функционирования российской налоговой системы хотя и соответствует нынешнему уровню развития экономики, но все же далека от ожидаемой. Однако проблемы с внедрением в России инструментов налоговой политики, которые успешно функционируют во многих зарубежных странах, свидетельствуют не о неэффективности данных инструментов, а о том, что причины этих проблем лежат вне системы принятия решений в отношении налоговой политики.

Отчасти подобные проблемы могут быть решены с помощью адаптации широко используемых инструментов налоговой политики к современным условиям российской экономики, примером чего является успешное использование в России плоской ставки налога на доходы физических лиц. Вместе с тем, во многих случаях неэффективность налоговой системы связана с недостаточной эффективностью системы применения и администрирования законодательства о налогах и сборах, судебной системы, органов государственной власти и управления в целом. В среднесрочной перспективе предполагается принимать последовательные меры по исправлению указанных недостатков налоговой системы, однако основным условием результативности таких мер будет их тесная координация с социально-экономическими преобразованиями в иных областях.

Таким образом, настоящие "Основные направления налоговой политики на 2009 год и на плановый период 2010 и 2011 годов" составлены с учетом преемственности базовых целей и задач, поставленных в документе, определяющем стратегию налоговой реформы на 2008 - 2010 годы.

Реформирована система налоговых вычетов, предоставляемых физическим лицам: введен новый вычет на сумму отчислений на добровольное пенсионное страхование, а также объединены все социальные вычеты на образование и здравоохранение в один с увеличением предельной общей суммы такого вычета до 100 000 рублей.

Объединение социальных налоговых вычетов по НДФЛ позволит налогоплательщику управлять своим социальным пакетом и направлять при необходимости совокупную сумму социальных вычетов на одну цель: на образование, на лечение, на страхование или распределять ее иным образом по своему усмотрению.[17]

В целях развития рынка добровольного негосударственного пенсионного обеспечения осуществлен переход к системе налогообложения, при которой налогообложению подлежат только пенсионные выплаты.

2 Оценка возможности применения зарубежного опыта по использованию налоговых вычетов по налогу на доходы физических лицОсновные принципы обложения подоходным налогом физических лиц для большинства стран едины, хотя наблюдается некоторые различия в подходах к определению величины облагаемого дохода и его составных частей. В состав налогооблагаемого дохода включается заработная плата, различные формы вознаграждения за труд, доходы от предпринимательской деятельности, пенсии, рента, проценты, дивиденды, роялти и другие виды доходов. Общим для всех развитых стран является:

- Понятие налогооблагаемого минимума;

-Скидки, увязываемые с суммой фактических расходов, произведенных налогоплательщиком на те или иные оговоренные в налоговых законодательствах цели;

- Доход разбивается на части, для каждой из которых предусматривается определенная ставка по возрастающей шкале (в ряде восточноевропейских стран предусмотрена плоская шкала);

- Налог взимается, как правило, с дохода, полученного в течение календарного или финансового года.

Основные различия при исчислении подоходного налога с населения в развитых странах заключается в определении:

- Объема и состава дохода, подлежащего налогообложению;

- Понятие «единицы налогообложения»;

- Состава и характера налоговых льгот, при подсчете окончательных налоговых обязательств;

- Шкалы налогообложения.[7, 26c.]

В состав облагаемого дохода обычно входят:

1. Основная заработная плата рабочих и служащих;

2. Дополнительные выплаты, доплаты, премиальные и другие вознаграждения сверх основной заработной платы (учитываются льготы, в том числе в виде привилегий на право пользования какими-либо объектами – Ирландия, Австралия, Новая Зеландия);

3. Доходы от предпринимательской деятельности;

4. Дивиденды, проценты по счетам в банках (Финляндия, Греция), проценты по государственным бумагам (Австралия, Финляндия, Турция);

5. Взносы по страхованию жизни (Япония, Дания, Испания);

6. Доходы, получаемые от коммерческого использования недвижимой собственности;

7. Условные доходы от владения домом, в котором проживают налогоплательщик и его семья (Бенилюкс, Греция, Италия, Португалия, Испания, Швейцария);

8. Алименты, выплачиваемые на содержание детей (кроме Австралии, Австрии, Германии, Японии, Швейцарии);

9. Единовременные выплаты, пособия (кроме Швеции, Великобритании, Канады, Финляндии);

10. Пенсии;

11. Выплаты по безработице. Однако наблюдается тенденция к все более широкому распространению практику включения в облагаемый доход (с 1982г. – Великобритания, Швеция, с 1986г. – США);

12. Выплаты по болезням (с 1982г. – Великобритания, Швеция, с 1983г. – США);

13. Семейные выплаты и льготы (Канада, Испания).[7, 27c.]

Один из важнейших элементов системы подоходного налогообложения населения – стандартные скидки, являющиеся основными налоговыми льготами по подоходному налогу с населения. Различают следующие стандартные скидки:

- Основные скидки в форме освобождения от налогообложения части доходов (например, необлагаемый минимум);

- Скидки, предоставляемые налогоплательщикам в зависимости от их семейного статуса;

- Скидки, предусмотренные налогоплательщикам, имеющих детей, находящихся на иждивении, и других иждивенцев (данная льгота предоставляется в дополнение к пособиям на детей, выплачиваемым наличными).

В отдельных развитых странах действуют нестандартные налоговые скидки, сумма которых зависит от произведенных налогоплательщиком расходов на те или иные цели. Обычно в законе оговаривается конкретная сумма (например, страховые взносы, взносы на благотворительные цели). Ряд стран представляют льготы на сумму расходов по оплате проезда до места работы, полностью или частично компенсируются взносы в профсоюзы.

Общие направления реформ подоходного налога с населения:

- Расширение базы обложения;

- Снижение прогрессии шкалы подоходного обложения;

- Приближение к унифицированным принципам в подоходном налогообложении;

- Принятие мер по обеспечению более полной уплаты налогов;

- Усиление мер по борьбе с уклонением от уплаты налогов или неполной их уплатой;

- Усиление мер административного контроля за взимание и поступление налога в бюджет;

- Переход от налоговых льгот в форме налоговых скидок с облагаемого дохода к предоставлению налоговых кредитов.[16, 96c.]

Налогообложение имущества также различается по странам. Как правило, налогооблагается имущество всех юридических лиц, в том числе иностранных. Уровень ставок существенно различается по странам. В ряде стран он однозначно установлен ниже максимального размера, применяемого в России (2%): в Азербайджане, Болгарии, Гайане, Греции, Индии, Индонезии, Италии, Литве, Лихтештейне, Люксембурге, Парагвае, Польше, Португалии, Финляндии, Швейцарии, Швеции, Эквадоре. Таким образом, перечисленные страны являются привлекательными для размещения активов российских предприятий в условиях действующей в настоящее время в нашей стране системы налогообложения имущества.[16, 97c.]

Выше, чем в России, ставки налога на имущество установлены в следующих странах: Антигуа и Барбуда - 14, 20%; Барбадос - 5-10%; Венгрия - 2-6%; Германия - 7-50%; Доминиканская Республика - 4,48%; Замбия - 2,5%; Израиль - 2,5%; Иран - 2-8%; Испания - 3%; Камбоджа - 4%; Кот-д'Ивуар - 4-15%; Макао - 16,10%; Мозамбик - 12,10%; Намибия - 4, 8%; Пуэрто-Рико -от 6,33 до 8,33%; Сенегал - 15%; Сингапур - 12%; Узбекистан - 4%; Хорватия - 5%; Чехия - 5%. Есть ряд стран, имеющих разброс ставок налога на имущество, которые как выше, так и ниже установленных в России. К таким странам относятся: Австрия - 0,2-3,5%; Кипр - 0-3,5%; Коста-Рика - 0,25-3%; Латвия - 0,5, 4%; ЮАР - 0,25-10% и Япония - 1,4-2,1%. [9, 30c.]

Следует отметить, что система льгот по налогу на имущество в разных странах определяется политикой конкретного государства по определению приоритетов развития экономики: наука, социально-культурная сфера и т. п.

Многие страны предоставляют дополнительные стимулы для привлечения инвестиций, которые включают: благоприятные условия для снижения стоимости, инвестиционные гранты, региональные гранты, «налоговые каникулы», низкие налоговые ставки, т. е. для нахождения оптимального расположения определенной деятельности следует рассмотреть и взвесить эти преимущества.

При этом следует рассмотреть и практику государственной регистрации прав и учета недвижимости в иностранных государствах, так как, прежде всего от полноты учета объектов налога (объектов недвижимости) зависят эффективность налогообложения и рост поступлений налоговых доходов в бюджеты.

В Финляндии, например, налогообложение земельных участков представляет собой установленный государством регулятор деятельности по использованию природных ресурсов. На земельный налог возлагаются задачи ускорить темпы развития территорий с одновременным сокращением интереса к земельным спекуляциям.

Для решения возникающих проблем при землепользовании, связанных, к примеру, с установлением прав на земельный участок, выдачей правоустанавливающего документа, выделением доли из земельного владения, разделом земельного участка, установлением границ землевладения и т.п. В Финляндии существует Земельный суд.

Особенностью налогообложения земельных участков в Финляндии является то, что государство также должно платить земельный налог непосредственно муниципальным образованиям, на территории которых расположены земельные участки, находящиеся в государственной форме собственности. Поэтому все платежи, связанные с землепользованием, остаются в муниципалитете.

Из представленных данных следует, что более половины земель находится в частной собственности, но земельная собственность государства, хотя и идет как вторая по величине, все же составляет значительную долю.

Налог на имущество взимается с суммы чистых активов отделений иностранных организаций по ставке 1%. Этим налогом финские организации (налоговые резиденты Финляндии) не облагаются. Международные договоры (соглашения) Финляндии об избежание двойного налогообложения, как правило, освобождают отделения иностранных организаций от уплаты налога на имущество.

В Германии в понятие имущества в целях налогообложения входит как недвижимое, так и движимое имущество. При взимании подоходного налога и налога с корпораций двойное налогообложение общества и участников общества устраняется при помощи сложного метода зачета. При взимании налога на имущество метод зачета подобного рода не применяется.

В Германии проводят различие между личной неограниченной и личной ограниченной налоговыми обязанностями.

Личная неограниченная налоговая обязанность распространяется на всех физических лиц, имеющих постоянное местожительство или место своего обычного пребывания на территории Германии, а также на всех юридических лиц, местонахождение или органы управления которых находятся в пределах Германии. В случае если налогоплательщиком является лицо с личной неограниченной налоговой обязанностью, в целях налогообложения учитывается имущество, находящееся как в пределах Германии, так и за границей.[10,72c.]

Личная ограниченная налоговая обязанность возникает в случае, если физическое лицо не имеет постоянного места жительства или места своего обычного пребывания в пределах Германии.

В Германии учреждены два государственных реестра, в которых отражаются данные о земельных участках.

Первый реестр - земельный кадастр, содержит информацию о физических характеристиках каждого земельного участка, установленных в ходе землеустроительных и межевых работ. Земельный кадастр состоит из двух частей: кадастровой картотеки и кадастровой книги.

Кадастровая картотека представляет собой совокупность выдержанных в едином масштабе картографических изображений земельных участков. Каждое картографическое изображение земельного участка выполнено с помощью топографических и аэрофотографических работ с одновременным изображением всего, что находится на поверхности земельного участка: зданий, строений, дорог, лесов, водных объектов и т.п. На основе картографических изображений отдельных земельных участков формируется общий план территории в целях проведения землеустроительных и градостроительных мероприятий.

В кадастровую книгу заносится словесное описание характеристик земельных участков, в том числе сведения о форме, размерах и местоположении земельного участка, режиме его использования, о доходности земельного участка, результатах оценки качества почвы.

Второй реестр - поземельная книга, появившаяся в Германии в 1874г. первоначально для регистрации ипотеки. С 1911г. ведение поземельной книги стало обязательным во всех землях Германии. Поземельная книга основывается на данных первого реестра - земельного кадастра. В настоящее время она предназначена для государственной регистрации гражданских прав на земельные участки. В поземельной книге отражаются также и ограничения (обременения) гражданских прав на земельные участки, например сервитуты, ипотека (залог недвижимости) и т.п.[10,72c.]

Преследуя цель сокращения неэффективных государственных расходов, в Германии обсуждается вопрос о слиянии земельного кадастра и поземельной книги в один реестр, в котором одновременно были бы отражены и физические, и правовые характеристики каждого земельного участка.

В Германии имущество в целях налогообложения делится на четыре вида, при сложении которых получается величина валового имущества:

- сельскохозяйственное и лесохозяйственное имущество. К данному виду относятся те объекты имущества, которые предназначены для долгосрочной эксплуатации сельскохозяйственного или лесохозяйственного предприятия (земля, жилые и хозяйственные здания, машины, зерновые установки и т.п.);

- земельные владения. В них входят незастроенные и застроенные земельные участки, не относящиеся к сельскохозяйственному и лесохозяйственному имуществу, а также к имуществу предприятия;

- имущество предприятия. В законе об оценке указано, что имущество предприятия включает здания, оборудование, сырье, материалы, продукцию и т.п. Сумма, превышающая данный минимум, учитывается для целей налогообложения в размере 75%;

- прочее имущество. В состав прочего имущества не включается домашнее имущество и другое движимое имущество, если иное не предусмотрено законом.

Налог на имущество уплачивается ежегодно, но исчисляется равными суммами сразу на три будущих года, что представляет собой главное начисление налога.

Новое начисление налога проводится также в случае, если происходят изменения в составе семьи (заключение брака, рождение ребенка и т.п.).

При определении облагаемого налогом имущества для физических лиц из совокупного имущества вычитаются личные необлагаемые налогом минимумы стоимости имущества.

Личный необлагаемый минимум на человека составляет 120 тыс. евро, для супругов - 240 тыс. и на каждого ребенка - по 120 тыс. евро. После достижения налогоплательщиком 60-ти лет его личный необлагаемый минимум увеличивается еще на 50 тыс. евро и составляет в итоге 170 тыс. евро.[10,73c.]

В Бельгии, налоговая ставка определена в размере 0,7% налоговой базы, получаемой в результате уменьшения суммы активов на величину имеющихся у налогоплательщика обязательств и установленных законом налоговых вычетов. Для физических лиц-нерезидентов действуют ограничения на порядок уменьшения налоговой базы. Кроме того, подоходный налог, а также налог на богатство, корректируемый в случае превышения, в совокупности не могут превышать 68% суммы налогооблагаемого дохода физического лица.[7, 28]

В США с 1956г. действует специальный Земельный банк, который предоставляет фермерам кредиты на развитие сельского хозяйства. Земельный банк кредитует фермерские хозяйства, в том числе на льготных условиях тех фермеров, которые не увеличивают или сокращают возделываемую площадь своих земельных участков (сельскохозяйственных угодий). При сокращении масштабов использования фермерами своих земельных владений создаются условия для консервации сельскохозяйственных угодий - особо ценной категории земель, а также для более полного использования уже вовлеченных в обработку земельных площадей (усиление интенсивного использования земли в противовес экстенсивному). Проблема сохранения сельхозугодий в настоящее время актуальна и для России.

Налог на недвижимость - основной местный налог в США. В Америке и Канаде за счет средств, поступающих от взимания налога на недвижимость, местными органами власти финансируются пожарная охрана, полиция, школы, здравоохранение.

В США налог на недвижимость уплачивается в течение года двумя равными долями. Уплаченная сумма принимается к зачету при расчете налоговой базы подоходного налога с физических лиц.

Чтобы не допустить появления тенденций к уклонению от налогообложения недвижимости, законодательство США предусматривает следующие подходы:

1) не повышая размер налоговой ставки, увеличивать величину налоговой базы, т.е. стоимость недвижимости, путем периодических переоценок;

2) превышать ставку в 1,0% возможно, если дополнительная сумма доходов направляется на погашение долгов местных органов власти.[13,94c.]

Общий подход при установлении льгот по налогу на недвижимость применяется в виде освобождения от уплаты налога определенных категорий налогоплательщиков, в том числе:

- религиозных организаций;

- образовательных учреждений;

- постоянных резидентов - граждан, нуждающихся в социальной защите, и лиц, имеющих особые заслуги перед государством.

Например, в целях налогообложения недвижимость всех пяти административных округов Нью-Йорка разделена на отдельные категории (Тhe Parcel). Для каждой категории характерны однотипные строения (The Block) и земельные участки (The Lot). Департамент финансов города присваивает каждой категории недвижимости определенный налоговый класс. Размер ставок налога на недвижимость для каждого налогового класса ежегодно устанавливается законодательным органом Нью-Йорка (The New York City Council). Разделение объектов недвижимости по указанным четырем налоговым классам может быть представлено в виде следующей таблицы. Приложение 2[13, 95c.]

Недвижимость оценивается на основе рыночных цен, но налоговая база для расчета налога представляет собой часть полной рыночной цены в соответствии с законом штата.

На Филиппинах с налогоплательщиков ежегодно взимается местный налог на недвижимость (The Real Property Tax), обязанность по уплате которого установлена на общегосударственном уровне. Плательщиками этого налога признаются собственники недвижимого имущества. В объект налога включаются земельные участки, здания и другие улучшения земельного участка (Improvements).

На Филиппинах от налога на недвижимость освобождено имущество, фактически используемое в образовательных, религиозных и благотворительных целях, независимо от вида деятельности, указанного в уставе налогоплательщика.

В целях налогообложения недвижимость разделена на три основные категории: жилая, коммерческая и сельскохозяйственная.

Для земельных участков и оборудования, установленного на земле, шкала налога дифференцирована по трем вышеуказанным категориям с пропорциональными ставками для каждой категории, в то время как для зданий и других строений (сооружений) на земле помимо установленной дифференциации шкала налога является еще и прогрессивной. Приложение 3[16,98c.]

Недвижимость на Филиппинах облагается также провинциальным (городским) налогом, вводимым и взимаемым на уровне провинций по ставке до 1% оценочной стоимости и на уровне муниципальных образований округа Манилы - по ставке до 2%. Дополнительный налог на недвижимость по ставке 1% поступает в специальный образовательный фонд.[13,100c.]

Таким образом, налогообложение подоходным налогом физических лиц для большинства стран едины, хотя наблюдается некоторые различия в подходах к определению величины облагаемого дохода и его составных частей. Общим для всех развитых стран является: понятие налогооблагаемого минимума; скидки, увязываемые с суммой фактических расходов, произведенных налогоплательщиком на те или иные оговоренные в налоговых законодательствах цели; доход разбивается на части, для каждой из которых предусматривается определенная ставка по возрастающей шкале; налог взимается, как правило, с дохода, полученного в течение календарного или финансового года. Особенностью налога на имущество является достаточно высокая сумма, с которой начинается взимание, а также значительные льготы, предоставляемые при обложении. Для определения владельцев земель, описания всех форм земельной собственности существует кадастровая оценка земель. Развитое земельное и имущественное законодательство, описывающие все возможные случаи конфликтов и состояний имущества, создают правовую базу для решения спорных вопросов, и гарантирует соблюдение интересов частных лиц и государственных органов.

Заключение

Итак, мы ответили на интересующие нас вопросы, теперь можно подвести выводы.

Таким образом, в состав налогов, взимаемых с физических лиц входят: налог на доходы с физических лиц (НДФЛ), налог на имущество, земельный налог и транспортный налог. Их сущность состоит в том, что НДФЛ воздействует на уровень реальных доходов населения, гарантирует с помощью выбора объекта и ставок налогообложения, системы льгот стабильные доходы бюджета; налог на имущество не только пополняет доходную базу местных бюджетов, но и формирует структуру личной собственности граждан; земельный налог формирует доход местного бюджета, а доходы от взимания транспортного налога обладают статусом закрепленных за территориальным уровнем налоговых доходов и в его налоговую модель входят элементы, устанавливаемые как на федеральном, так и на региональном уровне.

В данной работе были рассмотрены особенности налогообложения транспортного налога, налога на имущество, земельного налога и НДФЛ. Также мы рассмотрели вопросы, связанные с объектом налогообложения, налоговой базой, сроком предоставления налоговой декларации в налоговые органы, налоговой ставкой и налоговым периодом.

Также в данной работе был рассмотрен зарубежный опыт взимания налогов с физических лиц. Налогообложение подоходным налогом физических лиц для большинства стран едины, хотя наблюдается некоторые различия в подходах к определению величины облагаемого дохода и его составных частей. Общим для всех развитых стран является: понятие налогооблагаемого минимума; скидки, увязываемые с суммой фактических расходов, произведенных налогоплательщиком на те или иные оговоренные в налоговых законодательствах цели; доход разбивается на части, для каждой из которых предусматривается определенная ставка по возрастающей шкале; налог взимается, как правило, с дохода, полученного в течение календарного или финансового года. Особенностью налога на имущество является достаточно высокая сумма, с которой начинается взимание, а также значительные льготы, предоставляемые при обложении. Для определения владельцев земель, описания всех форм земельной собственности существует кадастровая оценка земель. Развитое земельное и имущественное законодательство, описывающие все возможные случаи конфликтов и состояний имущества, создают правовую базу для решения спорных вопросов, и гарантирует соблюдение интересов частных лиц и государственных органов.

Таким образом, налогообложение физических лиц является важнейшим элементом налоговой системы РФ. Налог на имущество, транспортный налог, земельный налог и НДФЛ затрагивает внимание, как государства, так и его граждан. Поэтому, проводя мероприятия по их реформированию необходимо учитывать интересы обеих сторон. В России основными направлениями совершенствования налогообложения физических лиц должны стать снижение налогового бремени и сближение российского законодательства в данной области с международным.

Список использованной литературы

1. Налоговый кодекс Российской Федерации. Части I, II.-M.: ИНФРА-М, 2007.-479с.

2. Приказ МНС «Об утверждении методических рекомендаций налоговым органам о порядке применения главы 23 «Налог на доходы физических лиц» части второй Налогового кодекса Российской Федерации» от 29 ноября 2000 года №БГ-3-08/415.-Налог на доходы физических лиц.- М.: «Проспект»,-2001.-160с.

3. Александров И.М. Налоги и налогообложение: Учебник.-2-е изд., перераб и доп. - М.: Издательско-торговая корпорация «Дашков и К»,2005.-261с.

4. Евстигнеев Е.Н. Основы налогового планирования/ Е.Н. Евстигнеев.- СПб.:Питер, 2004.-288с.:ил.

5. Налоги и налогообложение: Учеб. пособие 5-е изд./ Под ред. М.В. Романовского, О.В. Врублевской.- СПб: Питер,2006.-496с.: ил.

6. Тедеев А.А. Налоги и налогообложение: Учебник для ВУЗов.-М.: «Приор-издат», 2004.-12с.

7. Тютюрюков Н.Н. Налоговые системы зарубежных стран: Европа и США: Учебное пособие – Издательско - торговая корпорация « Дашко и К», 2002, 174с.

8. Финансы. Учебник. Издание второе, переработанное и дополненное/ Под ред.проф. В.В.Ковалева.-М.: ООО «ТК Велби»,2003.-74с.

9. Астанов К.Л. О реформе налоговой политики// Финансы. – №10. - 2006. – 29-31с.

10. Кашин В.А. Новые явления в налоговом администрировании за рубежом //Финасы - №6. – 2004. – 71-73с.

11. Лермонтов Ю.М. Выездная налоговая проверка как форма налогового контроля// Все о налогах.-№3.-2005.-45-51с.

12. Медведева О.В. О налоге на доходы физических лиц// Финансы.-2003.-№8.-34-36с.

13. Судакова Н.А. Ососбенности налогообложения партнеров в США//США – Канада: экономика, политика, культура. - №4. – 2006. – 93-110с.

14. Сокол М.П. Новое в налогообложении доходов физических лиц// налоговый вестник.-2003.-№1.-36-40с.

15. Тарараев С.Е. История возникновения и развития налога на доходы физических лиц в России// Государство и право.-2003.-№9.-61-69с.

16. Царгуш Р.В. История возникновения и некоторые особенности подоходного налогообложения в зарубежных странах// Государство и право.-2004.-№8.-95-99с.

17. Правовая система «Гарант».

Похожие работы

... в этом другом Государстве». Так как Полякова О.Н. постоянно проживала на территории Украины и не являлась налоговым резидентом РФ, то у нее не возникло обязанности по уплате в Российской Федерации налога на доходы физических лиц (ст. 11 НК РФ), а у ООО «Инвенто» - обязанности выполнять функцию налогового агента по выплатам в отношении этого работника. Таким образом, НДФЛ с Поляковой О.Н. в ООО « ...

... человека, что выводит из под налогообложения доходы от 6 до 11 тысяч долларов по подоходному налогу. 4) В РФ отсутствует действенная система контроля за чрезмерными доходами физических лиц, слабо применяются информационные технологии для повышения эффективности налоговой системы. Плоская ставка по НДФЛ не отвечает социальной справедливости, более того, противоречит официально исповедуемому ныне ...

... проводят различного вида проверки, в том числе по правильности удержания, полноты и своевременности перечисления в бюджет налога на доходы физических лиц. Главной задачей Министерства федеральной налоговой службы России (МФНС) является контроль за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов. ...

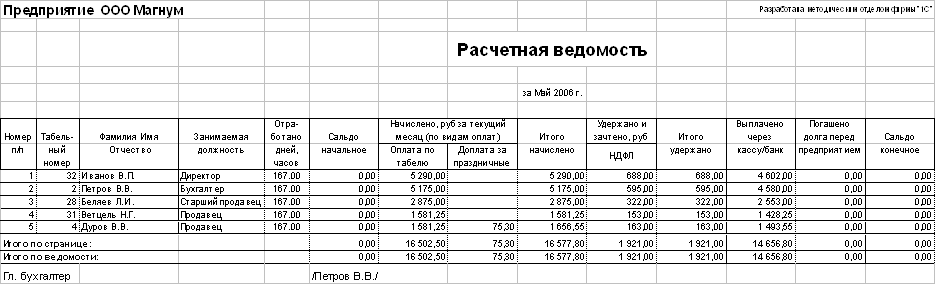

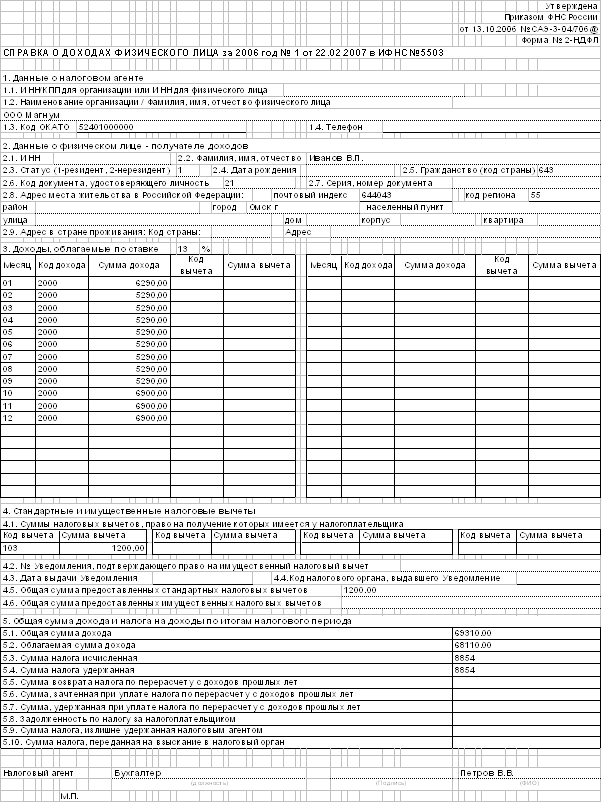

... и предложения в ежегодных посланиях Президента России Федеральному собранию России о повышении уровня жизни населения и о справедливом налогообложении. 2 Порядок исчисления налога на доходы физических лиц 2.1 Краткая экономическая характеристика ООО "Магнум" Исследуемым предприятием в курсовой работе является общество с ограниченной ответственностью "Магнум". ООО "Магнум" является ...

0 комментариев