В случае если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов

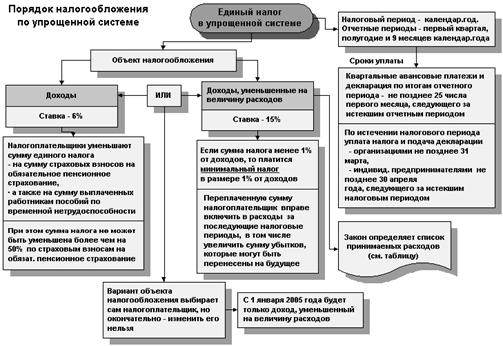

Упрощенная система налогообложения предусматривает вместо налогов, которые уплачиваются на общей системе налогообложения, уплату единого налога

Доходы от реализации услуг;

В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов

Навигация

Упрощенная система налогообложения предусматривает вместо налогов, которые уплачиваются на общей системе налогообложения, уплату единого налога

Применение упрощенной системы налогообложения на предприятиях малого бизнеса

83941

знак

4

таблицы

0

изображений

2. Упрощенная система налогообложения предусматривает вместо налогов, которые уплачиваются на общей системе налогообложения, уплату единого налога.

Указанное означает, что субъекты упрощенной системы уплачивают вместо налога на прибыль (доход - для индивидуальных предпринимателей), налога на добавленную стоимость, исчисляемого по внутренним операциям (при реализации, передаче для собственных нужд, выполнении строительно-монтажных работ для собственного потребления), налога на имущество, единого социального налога один единый налог.

Так, в отношении организаций применение упрощенной системы налогообложения предусматривает замену уплаты 1) налога на прибыль организаций, 2) налога на добавленную стоимость (за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию РФ и налога на добавленную стоимость, уплачиваемого при осуществлении операций в соответствии с договором простого товарищества) 3) налога на имущество организаций 4) единого социального налога уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период.

В отношении индивидуальных предпринимателей применение упрощенной системы налогообложения предусматривает замену уплаты 1) налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности), 2) налога на добавленную стоимость (за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию РФ и налога на добавленную стоимость, уплачиваемого при осуществлении операций в соответствии с договором простого товарищества), 3) налога на имущество (в отношении имущества, используемого для осуществления предпринимательской деятельности) и 4) единого социального налога с доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц, уплатой единого налога, исчисляемого по результатам хозяйственной деятельности за налоговый период.

При этом у лиц, применяющих УСН, сохраняется обязанность по уплате всех иных налогов и сборов, подлежащих уплате в общем порядке, в том числе, НДС по товарам при их ввозе на таможенную территорию РФ.

Особый случай возникает в отношении "внутреннего" НДС. Согласно п. 5 ст. 173 Налогового кодекса РФ сумма НДС подлежит уплате в бюджет лицами, не являющимися налогоплательщиками, в случае выставления ими покупателю счета-фактуры с выделением суммы налога. При этом сумма налога, подлежащая уплате в бюджет, определяется как сумма налога, указанная в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг). Суммы налога, уплаченные поставщикам при приобретении товаров (работ, услуг), к вычету не принимаются.

Рекомендуется с 1 января 2009 года малому предприятию ООО «ПИЗА» перейти на упрощенную систему налогообложения. Для ООО «ПИЗА» она привлекательна с точки зрения возможной минимизации налогообложения.

Применение упрощенной системы налогообложения предусматривает для ООО «ПИЗА» замену уплаты совокупности установленных законодательством РФ федеральных, региональных и местных налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организации за отчетный период.

Для ООО «ПИЗА», применяющему упрощенную систему налогообложения, учета и отчетности, сохранился только действующий порядок уплаты таможенных платежей, государственных пошлин, лицензионных сборов, единого социального налога (взноса).

Переходом на упрощенную систему налогообложения послужило:

- доход от реализации по итогам девяти месяцев 2008 года составил 5 250 тыс. руб., что не превышает 15 млн. рублей;

- среднесписочная численность работников ООО «ПИЗА» за 2008 год составила 50 человек;

- остаточная стоимость находящихся в собственности организации основных средств и нематериальных активов составила, что не превышает 100 миллионов рублей;

- доля участия других организаций составляет 15 процентов.

ООО «ПИЗА» по всем показателям удовлетворяет критериям, которые установлены Налоговым кодексом РФ.

ООО «ПИЗА» подало в период с 1 октября по 30 ноября 2008 года, в налоговый орган по месту своего нахождения (месту жительства) заявление. При этом в заявлении о переходе на упрощенную систему налогообложения ООО «ПИЗА» сообщило о размере доходов за девять месяцев текущего года.

Объектом налогообложения в ООО «ПИЗА» является доход, уменьшенный на величину расходов. В этом случае учитываются не только полученные доходы, но и фактически произведённые и оплаченные расходы. Затраты на ведение учёта при этой налогооблагаемой базе несколько выше, чем при объекте налогообложения – доходы. Но по сравнению с общим режимом налогообложения несопоставимо меньше.

Единый налог рассчитывается по схеме:

- определяется величина доходов, включаемых в налогооблагаемую базу;

- определяется сумма расходов, уменьшающих сумму расходов.

Величина единого налога составит 15% от налогооблагаемой базы.

Расчет единого налога производится следующим образом:

(Доходы от реализации + Доходы от реализации имущества и имущественных прав + Внереализационные доходы – Расходы предприятия) * 15% = Единый налог.

В соответствии со статьей 249 НК ООО «ПИЗА» определяет следующие доходы:

Похожие работы

... , применяющих упрощенную систему налогообложения, убытки отражаются в разд. III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения». С 1 января 2009г. порядок переноса убытков на будущее значительно изменен. Во-первых, снято 30%-ное ограничение по сумме убытка, который можно учесть в соответствующем налоговом периоде ...

... предприниматели – не позднее 25 дней со дня окончания соответствующего отчетного периода (абз. 2 п. 2 ст. 346.23 НК РФ). ГЛАВА 3. Расчёт единого налога уплачиваемого в связи с применением упрощенной системы налогообложения на примере ООО «ПротивоПожарная Защита 001» 3.1 Характеристика предприятия Общество с ограниченной ответственностью «ПротивоПожарная Защита 001» зарегистрированное 7 ...

... к принятой ранее системе, представляется субъектам малого предпринимательства на добровольной основе. ГЛАВА 2 ДЕЯТЕЛЬНОСТЬ МЕЖРАЙОННОЙ ИНСПЕКЦИЕЙ ФНС РОССИИ №3 ПО КУРСКОЙ ОБЛАСТИ ПО АДМИНИСТРИРОВАНИЮ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ 2.1 Характеристика деятельности Межрайонной инспекцией ФНС России №3 по Курской области Межрайонная инспекция ФНС России №3 по Курской области является ...

... декларации действует начиная с отчетности за первый отчетный период 2006 года[25]. 1.3 Преимущества и недостатки общеустановленной и упрощенной систем налогообложения Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном Налоговым кодексам. Применение ...

0 комментариев