Теоретические аспекты применения общеустановленной системы налогообложения на малых предприятиях

Теоретические аспекты применения упрощенной системы налогообложения на малых предприятиях

Преимущества и недостатки общеустановленной и упрощенной систем налогообложения

Финансово-экономическая характеристика ООО «Мадис»

Сравнительный анализ общеустановленной и упрощенной систем налогообложения на примере предприятия ООО «Мадис»

Выбор оптимального режима налогообложения на примере ООО «Мадис»

Преимущества применения общеустановленной системы налогообложения перед упрощенной системой налогообложения

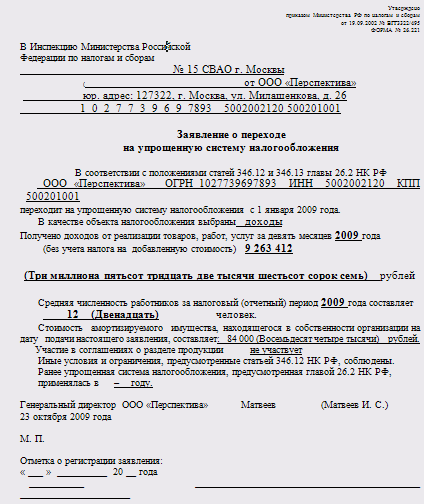

Средняя численность работников у организации и индивидуального предпринимателя за налоговый (отчетный период) не превышает 100 человек

Навигация

Сравнительный анализ общей и упрощенной системы налогообложения

Сравнительный анализ общей и упрощенной системы налогообложения

131339

знаков

7

таблиц

4

изображения

СОДЕРЖАНИЕ

Введение. 3

I. Нормативно-правовое регулирование деятельности субъектов малого предпринимательства. 6

1.1 Теоретические аспекты применения общеустановленной системы налогообложения на малых предприятиях. 6

1.2 Теоретические аспекты применения упрощенной системы налогообложения на малых предприятиях. 9

1.3 Преимущества и недостатки общеустановленной и упрощенной систем налогообложения. 15

II. Сравнительный анализ общеустановленной и упрощенной систем налогообложения на примере ООО «Мадис». 28

2.1 Финансово-экономическая характеристика ООО «Мадис». 28

2.2 Сравнительный анализ общеустановленной и упрощенной систем налогообложения на примере предприятия ООО «Мадис». 31

2.3 Выбор оптимального режима налогообложения на примере ООО «Мадис» 43

III. Пути оптимизации налогообложения малых предприятий. 51

3.1 Преимущества применения общеустановленной системы налогообложения перед упрощенной системой налогообложения. 51

3.2 Пути совершенствования и преимущества выбора упрощенной системы налогообложения. 53

Заключение. 66

Список использованной литературы.. 71

Приложения. 77

Введение

Сегодня становится все более ясным огромное значение сектора малых предприятий в России. Малое предпринимательство стало массовым явлением, обеспечивая решение как экономических, так и социальных проблем. Так оно способствует формированию конкурентных, цивилизованных рыночных отношений, расширению ассортимента и повышению качества товаров, работ, услуг; структурной перестройке экономики, придавая ей гибкость, мобильность, маневренность; привлечению личных средств населения на развитие производства; созданию дополнительных рабочих мест, сокращению уровня безработицы..

За время существования малого предпринимательства в России создана нормативно-правовая база, регулирующая предпринимательскую деятельность в малых формах. Определены цели и задачи государственной политики в области малого предпринимательства. Разработаны механизмы реализации целевых установок и созданы структуры, воплощающие их в жизнь. Сформирована сеть сервисных организаций, предоставляющих малым предприятиям образовательные, информационные, консультационные, финансовые услуги. Однако единой действенной политики поддержки малого предпринимательства в нашей стране сегодня нет, как нет и ее реальных рычагов. При наличии трех автономных уровней власти полностью отсутствует координация между ними, что отчетливо видно на примере развития малого предпринимательства, а предпринимателей продолжают беспокоить такие проблемы, как:

• несовершенство законодательства в части несоответствия действующих нормативно-правовых актов вновь принимаемым;

• нестабильная налоговая политика;

• административные барьеры при регистрации и ведении предпринимательской деятельности;

• недостаточная заинтересованность органов власти в решении проблем малого предпринимательства, незначительные объемы бюджетного финансирования малого бизнеса;

• ограниченный спектр финансовой поддержки предпринимателей (так как не разработан механизм предоставления льгот банкам, лизинговым и страховым компаниям, обеспечивающим кредитно-инвестиционное обслуживание субъектов малого предпринимательства, не развита система гарантирования и страхования кредитов);

• дефицит консультационной и маркетинговой поддержки бизнеса (действующая сеть инфраструктуры поддержки не охватывает все территории области, что негативно сказывается на развитии предпринимательства, особенно в сельских районах);

• ограниченное бюджетное финансирование, отсутствие разработанных и законодательно утвержденных нормативов отчисления бюджетных средств на поддержку и развитие малого бизнеса;

• отсутствие достаточного информационного обеспечения.

Все это ведет к сокращению числа малых предприятий и количества занятых на них, уходу в «тень» малых предприятий и индивидуальных предпринимателей, нарушению положений Трудового кодекса РФ по отношению к наемным работникам, занижению уровня официальной заработной платы.

Для решения выявленных проблем необходимо объединить усилия всех структур, влияющих на развитие малого предпринимательства в стране и оказать реальную законодательную, финансовую и административную поддержку этому сектору экономики.

Все вышеперечисленное обусловливает актуальность исследования проблем ведения бухгалтерского учета и бухгалтерской отчетности субъектами малого предпринимательства.

Целью настоящей дипломной работы является сравнительный анализ общей и упрощенной систем налогообложения на пример ООО «Мадис».

Для достижения поставленной цели в работе решены следующие задачи:

1) раскрыты особенности учета и отчетности субъектов малого предпринимательства при использовании общеустановленной системы налогообложения;

2) охарактеризованы особенности учета и отчетности при использовании упрощенной системы налогообложения;

3) проведено сравнение общеустановленной и упрощенной системы налогообложения;

4) проведен анализ постановки учета и отчетности на ООО «Мадис»;

5) разработаны предложения по совершенствованию системы бухгалтерского учета на ООО «Мадис».

Дипломная работа написана на 70 листах и состоит из введения, трех глав, разбитых на параграфы, заключения и списка использованной литературы.

I. Нормативно-правовое регулирование деятельности субъектов малого предпринимательства

Похожие работы

... широкую торговую сеть в крупных городах России. По организации и ведению бухгалтерского учёта, а также составлению отчетности, в ЗАО "Электрокомплектсервис" применяется Общая система налогообложения. В состав Холдинга входят несколько предприятий – дистрибьюторов, работающих по упрощенной системе налогообложения. Особенностями малого бизнеса являются: деятельность в хозяйственной сфере с целью ...

... мнению Министерства финансов Российской Федерации, для организаций и индивидуальных предпринимателей, относящихся к субъектам малого предпринимательства, предназначен действующий порядок применения упрощенной системы налогообложения, установленный главой 26.2 Кодекса. Наряду с указанным режимом для индивидуальных предпринимателей станет возможным выбор отдельного специального налогового режима. В ...

... , что не только грамотное налоговое планирование, но и профессионализм работников, правильное оформление документации позволяют достичь поставленных целей. 3.2 Применение упрощенной системы налогообложения как способ налоговой оптимизации Упрощенная система налогообложения является законным способом налоговой оптимизации. Ведь единый налог заменяет четыре основных платежа в бюджет (ст. 346 ...

... соглашений о разделе продукции. Переход на упрощенную систему невозможен и в том случае, если налогоплательщик переведен на другие специальные налоговые режимы (ЕНВД, единый сельхозналог). Не имеют права воспользоваться упрощенной системой налогообложения и нотариусы, занимающиеся частной практикой. В сравнении с Законом № 222-ФЗ рассматриваемое условие принципиальных нововведений не содержит. ...

0 комментариев