Бюджетное устройство и бюджетная система

Понятие и модели бюджетного устройства

Принципы бюджетного устройства в федеративных и унитарных государствах

Для контроля населением за осуществлением государственных функций возникает необходимость существования прямой и прозрачной отчетности

Проблемы реализации принципов бюджетного устройства в Российской Федерации и Великобритании

Скорректированы правила предоставления межбюджетных трансфертов

Навигация

Проблемы реализации принципов бюджетного устройства в Российской Федерации и Великобритании

Принципы бюджетного устройства в унитарных и федеративных государствах

84827

знаков

6

таблиц

2

изображения

2 Проблемы реализации принципов бюджетного устройства в Российской Федерации и Великобритании

2.1 Сравнительная характеристика бюджетного устройства Российской Федерации и Великобритании

Бюджетная система Российской Федерации подразделяется на три уровня. Первый уровень включает федеральный бюджет и бюджеты государственных внебюджетных фондов; второй уровень - бюджеты субъектов Федерации и бюджеты территориальных внебюджетных фондов; третий уровень - местные бюджеты в том числе: бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга.

Органы местного самоуправления действуют в соответствии с Конституцией РФ и федеральным законодательством. Нормативно-правовые акты органов государственной власти субъектов РФ определяют бюджетные полномочия органов местного самоуправления (в рамках федерального законодательства).

Бюджет муниципального образования довольно прочно связан с бюджетом вышестоящего уровня – бюджетом субъекта РФ, за исключением одного из видов местных бюджетов - бюджета закрытого административно-территориального образования (ЗАТО). В отличие от других видов бюджетов муниципальных образований бюджеты ЗАТО непосредственно связаны с федеральным бюджетом.

Действующим законодательством регламентированы виды расходов, финансируемых из бюджета того или иного уровня. Так, к расходам, финансируемым исключительно из федерального бюджета, относят: национальная оборона и обеспечение безопасности государства; функционирование федеральной судебной системы; осуществление международной деятельности в общефедеральных интересах; содержание учреждений, находящихся в федеральной собственности; федеральная инвестиционная программа; обслуживание и погашение государственного долга РФ; финансовая поддержка субъектов РФ и другие виды расходов, обусловленные полномочиями, возложенными на федеральный уровень власти.

Из бюджетов субъектов РФ финансируются расходы, отнесенные к ведению властных структур субъектов РФ, в частности: обеспечение функционирования органов законодательной и исполнительной власти субъектов РФ; обслуживание и погашение государственного долга субъектов РФ; содержание и развитие предприятий и организаций, находящихся в ведении органов власти субъектов РФ; обеспечение реализации региональных целевых программ; оказание помощи местным бюджетам. На управленческие структуры муниципального уровня возложена ответственность за финансирование расходов, связанных, в первую очередь, с социально-экономическим развитием данного муниципального образования. Так, исключительно из местных бюджетов финансируются расходы на содержание органов местного самоуправления; на организацию, содержание и развитие учреждений образования, здравоохранения, культуры, средств массовой информации, других учреждений, находящихся в муниципальной собственности; на организацию, содержание и развитие муниципального жилищно-коммунального хозяйства; на муниципальное дорожное строительство и содержание дорог местного значения; на реализацию целевых программ, принимаемых органами местного самоуправления; на обслуживание и погашение муниципального долга; другие расходы, отнесенные к вопросам местного значения.

Все налоги, поступающие в бюджетную систему, подразделяются в соответствии с ее уровнями на федеральные, региональные, местные.

В соответствии с Налоговым кодекса Российской Федерации к федеральным налогам относятся: налог на добавленную стоимость; акцизы; налог на доходы физических лиц; единый социальный налог; налог на прибыль организаций; налог на добычу полезных ископаемых; водный налог; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; государственная пошлина.

К региональным налогам относятся: транспортный налог, налог на имущество организаций и игорный бизнес.

К местным налогам относятся: земельный налог и налог на имущество физических лиц.

Для реализации принципа сбалансированности бюджета применяется механизм бюджетного регулирования, составным элементом которого является система регулирующих доходов. Регулирующие доходы бюджетов – федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов РФ или местные бюджеты на очередной финансовый год.

Бюджетным законодательством РФ в числе форм финансовой помощи из федерального бюджета бюджетам субъектов РФ предусмотрены: предоставление дотаций на выравнивание уровня минимальной бюджетной обеспеченности субъектов РФ; предоставление субвенций на финансирование отдельных целевых расходов; предоставление бюджетной ссуды на покрытие временных кассовых разрывов, возникающих при исполнении бюджета субъекта РФ. Подобная финансовая помощь предусмотрена и для последующих уровней бюджетной системы.

Бюджетный федерализм выбранный Российской Федерацией, предполагает обеспечение чёткого разграничения функций между разными уровнями управления. Это необходимо для того, чтобы каждый бюджет мог сохранить свою самостоятельность с высокой степенью автономии региональных и местных бюджетов, оставляя в то же время за федеральным бюджетом доминирующее положение в общей бюджетной системе страны. Возникающие при этом межбюджетные отношения должны быть прозрачными и понятными любому участнику данного процесса.

Федеративное устройство получило законодательное закрепление в Конституции Российской Федерации в декабре 1993 г.

В последствии, детально разработанные и регулирующие почти все стороны межбюджетных отношений Налоговый и Бюджетный кодексы, соответствующие поправки к ним, методики распределения средств Федерального фонда поддержки регионов и других фондов, задействованных в межбюджетных отношениях, закон об общих принципах местного самоуправления, федеральный закон от 22 августа 2004 г. № 122-ФЗ и другие нормативно-правовые акты стали реальной базой для построения и развития в России федерализма, сохраняющего рынок.

В настоящее время наблюдаются тенденции усиления централизма в России. Это происходит по следующим причинам причин:

1. Отсутствие в Конституции четкого и исчерпывающего определения прав и обязанностей субъектов Российской Федерации, отнесение к «совместной компетенции» значительной части государственных полномочий, жизненно важных для общества. В результате институциональная среда российского федерализма оказалась несформированной. В этой связи баланс распределения властных полномочий мог быть легко нарушен как в сторону дальнейшей децентрализации (вплоть до распада страны), так и в сторону централизации (вплоть до де-факто унитарного государства). Дальнейший ход событий зависел от того, кто сумеет сосредоточить в своих руках решающие финансовые и властные ресурсы – федеральный центр или регионы. Далее перечислены факторы, объясняющие, почему шаткое равновесие 1990-х годов сменилось именно централизацией государства.

2. Отсутствие у многих регионов необходимых финансовых ресурсов для реализации, полученных от центра полномочий в условиях экономических кризисов (в начале 1990-х годов и в 1998 году) и неравномерного размещения производства. В этих обстоятельствах центр приобрел дополнительные властные полномочия по перераспределению ресурсов между регионами, поскольку большинство регионов было заинтересовано в таком перераспределении, а значит, в усилении власти федерального центра. Кроме того, в условиях спада производства и снижения налогооблагаемой базы в руках федерального центра были сосредоточены различные доходные источники, полностью или частично недоступные региональным властям: приватизация крупнейших объектов государственной собственности, внешние и внутренние заимствования.

3. Несовпадение интересов многих регионов, их неспособность выработать единую позицию по распределению полномочий и отстоять ее перед федеральным центром.

4. Необходимость проведения общенациональных реформ и решения общенациональных проблем (таких, как огромный национальный внешний долг, угроза распространения терроризма и др.) увеличили в глазах общества ценность единства политического и экономического пространства.

Таким образом, в России постепенно сформировалась своеобразная национальная модель федерализма. В этой модели уникально сочетаются принципы кооперации и конкуренции. С одной стороны, регионы конкурируют друг с другом за размещение на их территории наиболее прибыльных предприятий и получение финансовой помощи из центра. С другой – важнейшие полномочия и финансовые ресурсы сосредоточены в руках федерального центра. Федеральное правительство обладает широкими полномочиями, устанавливает единообразное законодательство по всем важнейшим вопросам, обеспечивает единство налоговой системы для всей Федерации.

Великобритания является унитарным государством с двухуровневой бюджетной системой. Система финансовых взаимоотношений между центральными и местными органами власти оставалась в этой стране неизменной с викторианских времен до конца 1980х годов, хотя реформы, проведенные в течение последних 15 лет, значительно снизили роль местных бюджетов в экономике Великобритании.

Структура местных органов власти различна во всех трех частях Великобритании: Англии, Уэльсе и Шотландии. В Англии существует двухступенчатая система местных органов власти, состоящая из графств и округов в сельской местности и городов и округов в урбанизированных районах. В 1992 году в Уэльсе и Шотландии была введена одноступенчатая система местных органов управления.

Местные бюджеты обособлены и функционируют автономно. Они составляются, утверждаются и исполняются соответствующими местными властями и формально не связаны с государственным бюджетом.

Система доходов местных бюджетов базируется на четырёх источниках: на налоге на хозяйственную деятельность, муниципальных налогах; правительственных дотациях, на взносах и сборах. Основными источниками финансирования, на которые приходится 75% доходов местных бюджетов, являются налог на хозяйственную деятельность и муниципальный налог.

Однако в действительности по-прежнему имеет место зависимость местных властей от центрального правительства. Эта зависимость обусловлена дефицитами местных бюджетов.

Местные органы власти получают на финансирование текущих расходов значительные средства из обычного бюджета в форме дотаций и целевых субсидий и из национального фонда займов — кредиты на финансирование капитальных затрат. Кредиты имеют долгосрочный характер и предоставляются, исходя из рыночного процента в строго лимитированных размерах. Около 1/3 от общего объёма государственных расходов занимают расходы местных бюджетов. Из местных бюджетов финансируются расходы на образование (кроме системы высшего образования), расходы на содержание полиции и судебной власти, транспорта, дорожного хозяйства, на оказание социальной помощи, в том числе на выплаты жилищных пособий на аренду жилья лицам с низким уровнем доходов.

В настоящее время для контроля со стороны центрального правительства за расходами местных бюджетов был введен подушный налог. Правительственными нормативными актами было установлено соотношение 1:4 между дополнительными расходами и поступлениями подушного налога, т.е. увеличение расходов сверх установленного уровня на 1% должно сопровождаться 4% увеличением поступлений подушного налога. Вследствие того, что плательщиками указанного налога являются все взрослые граждане Великобритании (включая малообеспеченные слои населения) увеличение налоговой ставки, сопровождающее сверхнормативный рост расходов, вызывает недовольство избирателей, что удерживает местные органы власти от чрезмерного увеличения расходной части бюджета.

Касаясь порядка заимствований для местных бюджетов, следует отметить, что по закону местные органы власти не имеют права привлекать заемные средства для финансирования расходов текущего характера. При этом на капитальные нужды местные бюджеты вправе осуществлять заимствования только напрямую у коммерческих банков или через специальный орган – Государственный комитет по заимствованиям (Public Work Loans Board), который имеет доступ к средствам Национального государственного фонда заимствований (U.K. National Loans Fund), а следовательно – способен предоставлять займы на более выгодных, чем коммерческие банки, условиях. Также важно, что одновременно с ограничением на объем заимствований существует ограничение на объем расходов капитального характера [11, с.149].

Таким образом, роль местных органов власти и местных бюджетов в Великобритании в большой степени сведена к обеспечению эффективного распределения заранее установленного центральным правительством объема финансовых ресурсов. Кроме этого, расходование средств на местном уровне по некоторым статьям (включая часть расходов на образование и жилищно-коммунальное хозяйство) контролируется ассоциациями частного характера – как правило агентствами по расходованию средств, которые финансируются центральным правительством и находятся под контролем его представителей. Зачастую наблюдается даже отсутствие координации действий этих агентств и местных органов власти, что значительно снижает эффективность распределения финансовых ресурсов.

В целом, особенность бюджетных систем федеративных государств состоит, прежде всего, в гораздо большей самостоятельности органов власти субъектов федерации, то есть второго после центрального правительства уровня власти в стране, в области установления налоговых ставок и введения новых налогов, распределения расходных полномочий и распоряжения средствами собственных бюджетов.

В странах с федеративным устройством расходные обязательства бюджетов субъектов федерации гораздо шире, чем у бюджетов аналогичного уровня в унитарных государствах, для унитарных государств характерно единообразие налогов, платежей и бюджетного процесса на всей территории страны, а в федеративных государствах указанные параметры могут отличаться друг от друга в разных субъектах федерации в зависимости от регионального законодательства.

Теоретически бюджеты нижних уровней в унитарных государствах являются промежуточными фондами по распределению ресурсов центрального правительства и аккумуляции тех ресурсов, осуществлять администрирование которых на данном уровне представляется наиболее эффективным. В странах с федеративным государственным устройством бюджет каждого уровня является самостоятельным фондом финансовых ресурсов, мобилизующим и распределяющим свои собственные финансовые ресурсы. При этом бюджеты различного уровня связаны между собой системой межбюджетных отношений, построенной согласно федеральному законодательству.

Роль и сфера ответственности муниципальных органов власти и их бюджетов примерно одинаковы в государствах с различным устройством. Практически во всех случаях органы власти муниципалитетов несут обязательства по финансированию расходных статей исключительно местного значения, в доходы этих бюджетов зачисляются налоги на имущество и местные лицензионные и регистрационные сборы, а доходная база бюджетов нижнего уровня, как правило, сильно зависит от средств вышестоящих бюджетов.

2.2 Анализ реализации принципов бюджетного устройства Российской Федерации

Модель бюджетного федерализма в России имеет в своей основе механизм автономного функционирования бюджетов различных уровней государственной власти, базирующийся на:

1. законодательно закрепленных расходных полномочиях разных уровней государственной власти;

2. правовом разграничении доходных, прежде всего, налоговых полномочий;

3. функционировании механизма финансового выравнивания.

В целях анализа основных тенденций в области отношений между бюджетами различных уровней рассмотрим структуру доходов и расходов консолидированного бюджета Российской Федерации и ее динамику в 2005-2007г.г. (Таблица 2.1)

Таблица 2.1 – Динамика доходов и расходов консолидированных бюджетов субъектов Российской Федерации

| Наименование показателей | 2005 г. | 2006 г. | 2007 г. |

| Доходы, млн. рублей | 2 997 559,0 | 3 797 334,0 | 4 841 785,0 |

| Прирост к предыдущему году, млн. рублей | – | 799 775, 0 | 1 044 424,0 |

| Прирост к предыдущему году, % | – | 21, 0 | 21,6 |

| Расходы, млн. рублей | 2 940 427,0 | 3 657 755,0 | 4 803 785,0 |

| Прирост к предыдущему году, млн. рублей | – | 717 328,0 | 1 146 030,0 |

| Прирост к предыдущему году, % | – | 19,6 | 23,8 |

Доходы консолидированных бюджетов субъектов Российской Федерации в период с 2005 по 2007 год выросли с 2 997 559 до 4 841 785 млн. рублей, а расходы с 2 940 427 до 4 803 785 млн. рублей. Прирост расходов в консолидированном бюджете субъектов Российской Федерации в 2007 году превышает прирост доходов, что свидетельствует о недостатке средств в региональных и местных бюджетах для исполнения своих расходных полномочий (Таблица 2.1).

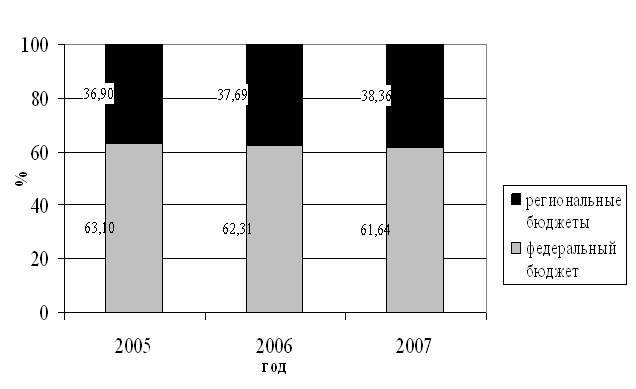

Рис. 2.1 Динамика структуры налоговых доходов консолидированного бюджета Российской Федерации

Доля налоговых доходов федерального бюджета в консолидированном бюджете страны уменьшилась с 63,1% в 2005 году до 61, 6% в 2007 году, тем не менее на основании этих данных можно сделать вывод о значительной централизации финансовых ресурсов в федеральном бюджете в ущерб бюджетам субъектов Федерации, что может привести к нарушению региональной автономии и уменьшить положительный эффект от бюджетной децентрализации (Рис.2.1).

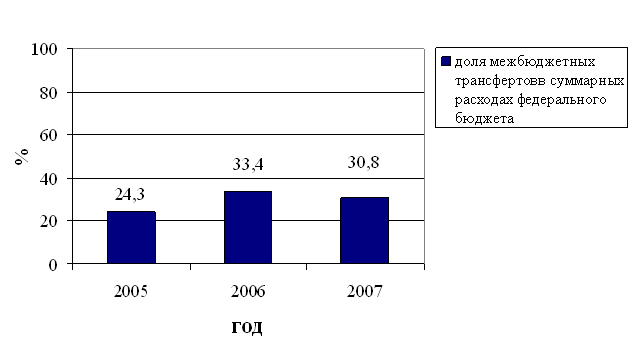

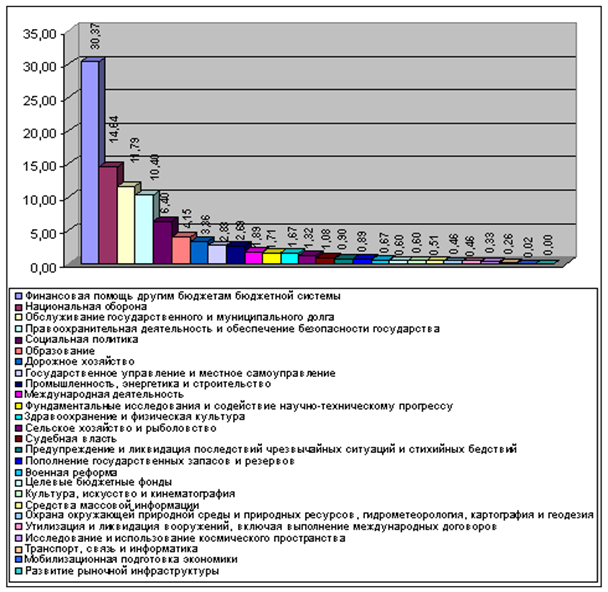

Рис.2.2 Динамика доли межбюджетных трансфертов в суммарных расходах федерального бюджета Российской Федерации.

Межбюджетные трансферты из федерального бюджета субъектам Российской Федерации являются одним из основных элементов системы межбюджетных отношений. Их доля в 2006-2007 г.г. составляет более 30% всех расходов федерального бюджета, в то время как в 2005 году их доля составляла 24,3% (Рис.2.2).

Рассмотрим совокупный объем финансовой помощи из федерального бюджета в 2005-2008 годах (Таблица 2.2).

В исследуемый период наблюдается рост объёма межбюджетных трансфертов субъектам Российской Федерации, так в 2006 году увеличился по сравнению с предыдущим годом на 15%, в 2007 – на 28,8%, а в 2008 году – на 23,7%.

Таблица 2.2 – Динамика общего объёма межбюджетный трансфертов субъектам Российской Федерации

| Наименование показателей | 2005 г. | 2006 г. | 2007 г. | 2008 г. | |||

| 1 | 2 | 3 | 4 | 5 | |||

| Общий объем, млн. рублей | 1 245 588, 0 | 1 431 827, 8 | 1 844 346, 5 | 2 281 558, 1 | |||

| 1 | 2 | 3 | 4 | 5 | |||

| Прирост к предыдущему году, млн. рублей | 186 239, 8 | 412 518, 6 | 437 211, 6 | ||||

| Прирост к предыдущему году, % | 15,0 | 28,8 | 23,7 | ||||

Рассмотрим совокупный объем финансовой помощи из федерального бюджета в 2005-2008 годах (Таблица 2.2).

В исследуемый период наблюдается рост объёма межбюджетных трансфертов субъектам Российской Федерации, так в 2006 году увеличился по сравнению с предыдущим годом на 15%, в 2007 – на 28,8%, а в 2008 году – на 23,7%.

Таблица 2.3 – Структура межбюджетный трансфертов субъектам Российской Федерации в 2005-2007 г.г., %

| Наименование показателей | 2005 г. | 2006 г. | 2007 г. |

| Финансовая помощь бюджетам других уровней | 28,8 | 26,0 | 27,8 |

| Фонды компенсаций | 2,9 | 5,2 | 8,2 |

| Другие межбюджетные трансферты | 7,4 | 5,9 | 6,4 |

| Трансферты внебюджетным фондам | 60,9 | 63,0 | 57,5 |

| Межбюджетный трансферты | 100 | 100 | 100 |

Анализ структуры межбюджетных трансфертов показывает, что наибольшую долю в структуре межбюджетных трансфертов в 2005-2007г.г. занимают трансферты внебюджетным фондам. Их доля колеблется от 60,9% до 57,5%.

Финансовая помощь бюджетам других уровней направленная на выравнивание межбюджетных различий в 2005-2007 г.г. изменяется в пределах от 28,8 до 26,0% (Таблица 2.3).

Согласно изменениям, внесенным в Бюджетный кодекс Российской Федерации на основании Федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством Российской Федерации отдельных законодательных актов Российской Федерации» от 26.04.2007 N 63-ФЗ структура раздела «Межбюджетные трансферты» имеет вид (Таблица 2.4):

Таблица 2.4 – Структура межбюджетных трансфертов в 2008 году

| Наименование показателей | Объём трансферта, млн. рублей | Доля трансферта, % |

| дотации бюджетам субъектов РФ и муниципальных образований | 375 541, 6 | 16,5 |

| субсидии бюджетам субъектов РФ и муниципальных образований | 317 192, 0 | 13,9 |

| субвенции бюджетам субъектов РФ и муниципальных образований (фонд компенсаций) | 163 739, 9 | 7,1 |

| иные межбюджетные трансферты | 69 746, 5 | 3,1 |

| Трансферты внебюджетным фондам | 1 355 338,1 | 59,4 |

Так же как и 2005-2007г.г., наибольшую долю в структуре межбюджетных трансфертов занимают трансферты внебюджетных фондов – 59,4%. Финансовая помощь бюджетам субъектов Российской Федерации подразделяется на 2 раздела, дотации и субсидии бюджетам субъектов РФ, их общая доля составляет 30,4%, что больше чем в 2007 году на 2,6% (Таблица 2.4).

Таблица 2.5 – Динамика структуры основных фондов финансовой поддержки Российской Федерации

| Фонды финансовой поддержки | 2005 г. | 2006г. | 2007г. |

| 1 | 2 | 3 | 4 |

| Общий объём Федеральный фонд поддержки субъектам РФ, млн. рублей | 189 875, 7 | 228 167, 0 | 264 418, 3 |

| Прирост к предыдущему году, млн. рублей | 38 291, 3 | 36 251, 3 | |

| Прирост к предыдущему году, % | 20,2 | 15,9 | |

| Общий объём Фонда компенсаций, млн. рублей | 31 825, 7 | 73 855, 6 | 148 801, 6 |

| Прирост к предыдущему году, млн. рублей | 42 029, 9 | 74 946, 0 | |

| Прирост к предыдущему году, % | 132,1 | 101,5 | |

| Общий объём фонда софинансирования социальных расходов, млн. рублей | 25 297, 7 | 26 180, 4 | 35 621, 2 |

| Прирост к предыдущему году, млн. рублей | 882, 7 | 9 440, 8 | |

| Прирост к предыдущему году, % | 3,5 | 36,1 | |

| Общий объём фонда реформирования региональных и муниципальных финансов млн. рублей | 600, 0 | 1 412, 4 | 1 967, 2 |

| Прирост к предыдущему году, млн. рублей | 812, 4 | 554, 9 | |

| Прирост к предыдущему году, % | 135,4 | 39,3 |

(Продолжение таблицы 2.5)

| 1 | 2 | 3 | 4 |

| Общий объём фонда регионального развития млн. рублей | 2 449, 6 | 2 679, 3 | 6 390, 0 |

| Прирост к предыдущему году, млн. рублей | 229, 6 | 3 710, 8 | |

| Прирост к предыдущему году, % | 9,4 | 138,5 |

Основным видом финансовой помощи бюджетам других уровней является Федеральный фонд финансовой поддержки субъектов Российской Федерации, его основная цель – выравнивание бюджетной обеспеченности. В 2005 году он составлял 53% от объема всех расходов на оказание финансовой помощи региональным бюджетам, в 2006 году – 61%, а в 2007 – 51%. Прирост объёма Федерального фонда финансовой поддержки субъектов Российской Федерации в 2006 году к предыдущему году составил 20,2% а в 2007 году – 15,9% (Таблица 2.5).

Значительную часть межбюджетных трансфертов составляет Федеральный фонд компенсаций (ФФК). Средства этого фонда выделяются в виде целевых субвенций на финансирование отдельных полномочий, которые являются федеральными, но делегируются для исполнения на региональный уровень власти. Объем ФФК в 2006 году превышает размеры Фонда в 2005 году в 2,3 раза, а в 2007 году по сравнению с 2006 годом более чем в 2 раза (Таблица 2.5). Отсюда можно сделать вывод, что за рассматриваемый период было делегировано на региональный уровень власти значительная доля федеральных полномочий. В то же время субвенции из Фонда компенсаций не стимулируют реципиентов к развитию собственной экономики и социальной сферы; устойчивый и значительный процент субвенций в региональном бюджете - это прямой путь к иждивенчеству.

Ещё одним механизмом межбюджетного регулирования является Федеральный фонд регионального развития (ФФРР). Средства этого фонда идут на выравнивание обеспеченности регионов инженерной и социальной инфраструктурой. Прирост в 2007 году по сравнению с предыдущим составил 138% (Таблица 2.5).

Важным инструментом поддержки региональных бюджетов является Федеральный фонд софинансирования социальных расходов. Объем Фонда на 2007 год составил 35 621, 2 млн. рублей, что на 36,1 % превышает уровень текущего года, в то время как Объем Фонда в 2006 году к уровню 2005 года увеличился всего на 3,5% (Таблица 2.5). Главной целью Фонда софинансирования является поддержка бюджетов субъектов Федерации в форме частичного возмещения расходов регионов на решение приоритетных, социально значимых задач.

Главной задачей Федерального фонда реформирования региональных и муниципальных финансов является поощрение регионов, наиболее эффективно работающих со своими финансами, со своим бюджетом. Его объем в 2006 году увеличился по сравнению с предыдущим годом на 135,4%, а в 2007 на 39,3% (Таблица 2.5).

На основании проведённого анализа можно сформулировать следующие выводы:

1. В настоящее время осуществлено законодательное разграничение налоговых полномочий и доходных источников за бюджетами разных уровней. Однако при этом остаются нереализованными такие важнейшие принципы межбюджетных отношений, как принцип бюджетной сбалансированности, то есть, соответствия доходов и расходов бюджета, и принцип бюджетной самостоятельности. Основные доходы концентрируются на федеральном уровне. При этом снизилась финансовая база местных бюджетов. Осталось всего 3 региональных налога (транспортный налог, налог на имущество организаций и игорный бизнес) и 2 местных налога (земельный и налог на имущество физических лиц). Это притом, что расходные полномочия местных бюджетов в соответствии с последними законодательными изменениями расширились. Эти изменения еще более усугубили несбалансированность местных бюджетов. Такой тип распределения налоговых доходов по уровням бюджетной системы, когда основная часть доходов концентрируется на федеральном уровне, в принципе не стимулирует региональные и местные органы власти на развитие собственной налоговой базы, на долгосрочное решение социально-экономических проблем территории.

Кроме того, можно отметить низкую степень самостоятельности региональных и местных бюджетов, так как их расходы регламентируются в основном федеральными законодательными и нормативными актами, устанавливающими в централизованном порядке натуральные и финансовые нормы – федеральные мандаты, большая часть которых не имеет финансового обеспечения.

В результате органы власти субъектов Федерации и особенно местного самоуправления не имеют возможности обеспечить сбалансированность своих бюджетов и вынуждены проводить политику выборочного и/или частичного исполнения возложенных на них обязательств, накапливая (в том числе за счет заимствований) просроченную задолженность. В таких условиях полностью отсутствуют стимулы к проведению ответственной бюджетной политики, повышению прозрачности и объективности бюджетной отчетности, качества бюджетных услуг, эффективному управлению расходами, разработке и реализации среднесрочных программ развития и реформирования бюджетной сферы, привлечению инвестиций в общественную инфраструктуру.

2. Сложившаяся модель распределения налоговых доходов по уровням бюджетной системы предполагает особую значимость различных видов финансовой помощи вышестоящих бюджетов нижестоящим. В настоящее время межбюджетные трансферты концентрируются в 5 фондах, которые формируются и распределяются на основе нормативных документов Правительства РФ. Тем не менее, часть трансфертов выделялась и выделяется вне рамок этих фондов. Таким образом, нарушается принцип единства системы федеральной финансовой поддержки.

Особенно остро эта проблема стоит с инвестиционной финансовой помощью. Средства на инвестиционные цели из федерального бюджета идут в регионы самыми различными путями, вне названных 5 фондов. До настоящего времени отсутствует единый для всех регионов порядок распределения средств из Фонда регионального развития, а также процедура и критерии отбора получателей этих средств.

Существующая модель распределения межбюджетных трансфертов (как и модель межбюджетных отношений в целом) способна отчасти решить задачу выравнивания финансовой обеспеченности территорий, но не способна стимулировать экономическое развитие территорий. Региональные органы власти при такой системе не только не заинтересованы в наиболее эффективном использовании собственных возможностей, но ориентированы на иждивенческую модель поведения.

3 Основные направления совершенствования бюджетного устройства Российской Федерации

Наиболее важные последние законодательные изменения в сфере межбюджетных отношений касаются следующих вопросов:

1. Уточнены разграничения расходных бюджетных полномочий между органами власти разных уровней;

2. Установлен порядок разграничения расходных обязательств между бюджетами разных уровней;

3. Разграничены налоговые доходы между бюджетами разных уровней, - отменены расходные обязательства, не обеспеченные источниками финансирования; «натуральные» льготы для социальной поддержки различных категорий граждан заменены денежными компенсациями,

Похожие работы

... и поступлений из источников финансирования его дефицита. (28) 1.4 Анализ построения бюджетных систем стран с различным государственным устройством Далее приводится обзор бюджетных систем стран с федеративным и унитарным государственным устройством. Из федеративных государств в настоящем разделе рассмотрены Канада, ФРГ, США и РФ, а государства с унитарным устройством представлены Великобританией ...

... и понимают сущность и истоки этих проблем, а значит, лучше кого бы то ни было должны знать пути и средства их преодоления. ЗАКЛЮЧЕНИЕ Подводя итог написанной работы по теме «Унитарные и федеративные государства» хотелось бы сказать, что в данной работе предприняты попытки наиболее полно раскрыть выбранную тему на примерах тех или иных стран, параллельно используя их законодательство (в основном, ...

... РФ, органами государственной власти субъектов РФ и органами местного самоуправления. Самостоятельность бюджетов — это наличие собственных источников доходов бюджетов каждого уровня бюджетной системы, определяемых в соответствии с законодательством РФ, и самостоятельное определение направления расходования средств соответствующих бюджетов. К собственным источникам доходов относятся: закрепленные ...

... мы ознакомимся с процессами становления и развития федеративного устройства России и изучим особенности российской модели федерации. 2. Россия как федеративное государство 2.1 Становление и развитие федеративного устройства в России Российская империя (с небольшими оговорками в отношении Финляндии и Польши) являлась унитарным государством[17]. Возникшая в результате победы Октябрьской ...

0 комментариев