Бюджетное устройство и бюджетная система

Понятие и модели бюджетного устройства

Принципы бюджетного устройства в федеративных и унитарных государствах

Для контроля населением за осуществлением государственных функций возникает необходимость существования прямой и прозрачной отчетности

Проблемы реализации принципов бюджетного устройства в Российской Федерации и Великобритании

Скорректированы правила предоставления межбюджетных трансфертов

Навигация

Скорректированы правила предоставления межбюджетных трансфертов

Принципы бюджетного устройства в унитарных и федеративных государствах

84827

знаков

6

таблиц

2

изображения

4. Скорректированы правила предоставления межбюджетных трансфертов.

Данные новации способствуют оздоровлению общественных финансов в Российской Федерации, отмечают тенденцию роста сбалансированности региональных бюджетов. В то же время остается много нерешенных проблем в организации бюджетного устройства.

Оптимальное функционирование бюджетного механизма возможно при двух основополагающих условиях: правильном построении межбюджетных отношений между бюджетами различных уровней и чётком, справедливом балансе его доходов и расходов.

По нашему мнению в целях усиления мотивации регионов к увеличению своего налогового потенциала и повышение уровня их самостоятельности в использовании инвестиционных средств необходимо осуществить:

1. Совершенствование методики распределения дотаций из Федерального фонда финансовой поддержки субъектов Российской Федерации, из Фонда регионального развития и порядок предоставления инвестиционной поддержки регионов.

С одной стороны регионы, получающие наиболее значительные объёмы федеральных инвестиций, но пока числящиеся как дотационные, должны осознать перспективу сокращения этих дотаций. Следовательно, в их интересах повысить вклад таких инвестиций в прирост своего экономического и, в частности, налогового потенциала. Для данной категории регионов при распределении дотаций можно было бы установить понижающие коэффициенты. С другой стороны, дотационные регионы, не имеющие пока мощной целевой инвестиционной подпитки из федерального бюджета, в праве рассчитывать на повышающие коэффициенты, то есть на дополнительные объёмы Федерального фонда финансовой поддержки субъектов Российской Федерации.

2. Законодательное закрепление за субъектами РФ безусловного права на бюджетную самодостаточность. Оно должно быть обеспечено не только за счёт более рационального разграничения доходных источников между уровнями бюджетной системы полностью и/или частично на постоянной основе (по единым нормативам отчислений от «совместных» налогов), но и на базе их сочетания с формально исчисляемыми дополнительными (дифференцированными) нормативами отчислений по таким налогам на временной основе (в пределах одного бюджетного года).

3. Создание системы стимулов, побуждающую органы государственной власти субъектов Российской Федерации развивать экономику регионов и муниципалитетов. В связи с этим необходимо установить систему показателей качества жизни населения, за которые органы власти соответствующего уровня (регионального или местного) должны нести ответственность и отчитываться перед федеральным центром и населением. Ведь повышение качества жизни граждан в сочетании с сокращением расходов на управленческую деятельность за счет более эффективного распределения полномочий между органами государственной власти и выступает одной из главных декларируемых целей происходящих в стране реформ.

Таким образом, решение проблемы повышения эффективности российской модели бюджетного федерализма, кроется в осуществлении принципа бюджетной сбалансированности, то есть, соответствия доходов и расходов бюджета, и принципа бюджетной самостоятельности. Реально в мире уже представлены налогово-распределительные модели, так или иначе сочетающие все подходы, России надо выбрать для неё более приемлемый вариант или их сочетание.

Наделение региона функциями и, соответственно, объемами налогов, поступающих в региональные бюджеты, должно осуществляться исходя из нормативов финансирования каждой функции. Объем функций, которыми наделяется регион, должен определяться исходя из оценки отдачи соответствующих средств - если при наделении новой функцией эффективность их использования начинает снижаться, регион пока не готов к ее выполнению. Это – очень простой пошаговый механизм определения рационального размера прав и полномочий региона. В случае если налоговых поступлений для реализации очередной функции не хватает, то могут быть использованы трансферты, либо другие заемные средства.

ЗАКЛЮЧЕНИЕ

Подводя итоги работы, следует отметить, что в настоящее время остается актуальной проблема выбора модели бюджетного устройства и совершенствование межбюджетных отношений как для стран с развитой рыночной экономикой, так и для недавно начавших рыночные преобразования. Для России изучение опыта стран, где механизм бюджетного регулирования давно сложился, а также стран, лишь недавно прошедших сложный путь бюджетных преобразований, учёт их ошибок в этом процессе, может оказать помощь в решении данной сложной и многогранной проблемы.

Любая бюджетная система (унитарная или федеративная) должна быть ориентирована на достижение следующих глобальных целей: экономическая эффективность, политическая стабильность, господство закона и укрепление единства государства. Чем больше государство, чем разнообразнее условия (экономические, культурные, национальные и т.д.), тем актуальнее задача сбалансирования бюджетных интересов центра и территорий.

Сравнительная характеристика бюджетного устройства в Великобритании и Российской Федерации показала, что федеративные государства отличаются от унитарных конституционным распределением прав и функций между центральным и региональным правительствами. В унитарных государствах, в том числе и Великобритании, в соответствии с конституционным устройством окончательное решение принимает центральное правительство или его представители на различных уровнях бюджетной системы. Хотя в последние десятилетия наблюдается процесс децентрализации, представления всё большей самостоятельности региональным правительствам и органам местного самоуправления.

Тем не менее, ни унитарные, ни федеративные государства не имеют каких-либо преимуществ друг перед другом в вопросе разграничения компетенции между уровнями власти. Нельзя также утверждать, что унитарное или федеративное устройство обеспечивают лучшее или худшее государственное регулирование развития своих территорий. Государственное устройство не формирует ни качество, ни успешность этого регулирования, но оно самым прямым образом формирует модель этого регулирования, его схему, механизмы и процедуры.

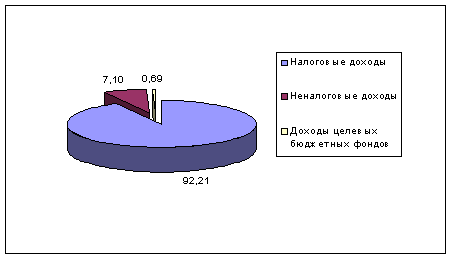

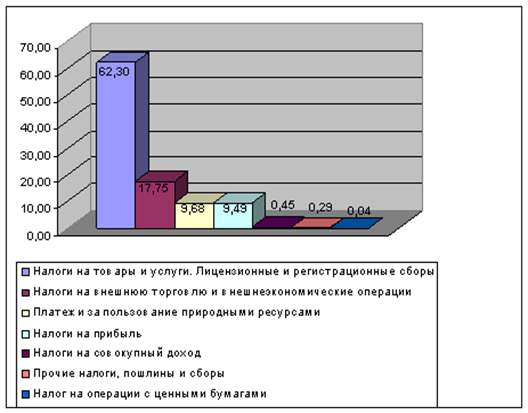

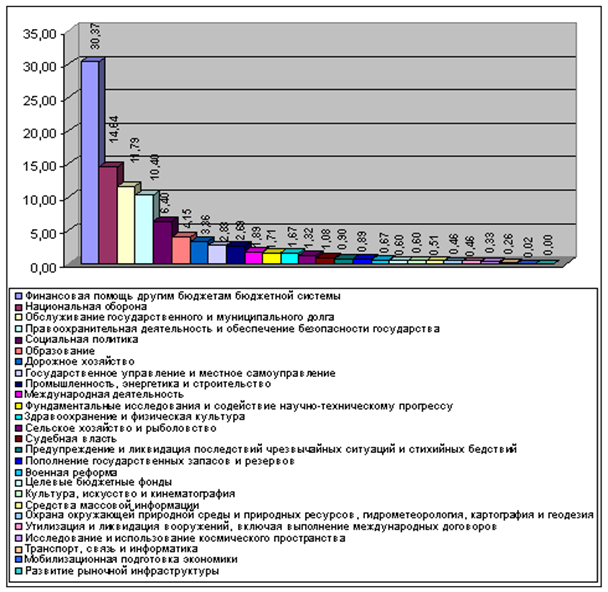

Анализ реализации принципов бюджетного устройства Российской Федерации позволил выделить основные проблемы, тормозящие экономическое развитие страны. Динамика структуры доходов консолидированного бюджета Российской Федерации за 2005-2007 годы свидетельствую о высокой степени централизации доходных источников вместе с высокой степенью децентрализации фактических расходов, включая значительный объем полномочий совместного ведения органов власти различного уровня, что может привести к снижению самостоятельности региональных органов власти. Кроме того, за рассмотренный период наблюдается увеличение объёма межбюджетных трансфертов для обеспечения сбалансированности региональных бюджетов. Существующая модель распределения межбюджетных трансфертов (как и модель межбюджетных отношений в целом) способна отчасти решить задачу выравнивания финансовой обеспеченности территорий, но не способна стимулировать экономическое развитие территорий. Региональные органы власти при такой системе не только не заинтересованы в наиболее эффективном использовании собственных возможностей, но ориентированы на иждивенческую модель поведения.

Для решения существующих проблем целесообразно предложить:

–законодательно закрепить за субъектами РФ безусловного права на бюджетную самодостаточность;

– совершенствовать методики распределения дотаций из Федерального фонда финансовой поддержки субъектов Российской Федерации и порядок предоставления инвестиционной поддержки регионов;

– создать единую федеральную политику регионального развития, которая должна стать механизмом формирования на местах условий и стимулов устойчивого экономического развития на основе собственных ресурсов;

– создать систему стимулов, побуждающую органы государственной власти субъектов Российской Федерации развивать экономику регионов и муниципалитетов. В связи с этим необходимо установить систему показателей качества жизни населения, за которые органы власти соответствующего уровня (регионального или местного) должны нести ответственность и отчитываться перед федеральным центром и населением.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Российская Федерация. Конституция (1993). Конституция Российской Федерации: офиц. текст. – М.: Маркетинг, 2001. – 40 с.

2. Российская Федерация. Законы. Бюджетный кодекс Российской Федерации. М.: Издательство «Омега-Л», 2007. – 277 с. – (Кодексы Российской Федерации.)

3. Российская Федерация. Законы. Налоговый кодекс Российской Федерации. – М.: ООО ТК Велби, 2003.- 520 с.

4. Российская Федерация. Законы. Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации: офиц. текст принят 06.10.1999 №184-ФЗ (в ред. Федеральных законов от 29.07.2000 N 106-ФЗ, от 08.02.2001 N 3-ФЗ, от 07.05.2002 N 47-ФЗ, от 24.07.2002 N 107-ФЗ, от 11.12.2002 N 169-ФЗ, от 04.07.2003 N 95-ФЗ, от 19.06.2004 N 53-ФЗ, от 11.12.2004 N 159-ФЗ, от 29.12.2004 N 191-ФЗ, от 29.12.2004 N 199-ФЗ, от 21.07.2005 N 93-ФЗ, от 31.12.2005 N 199-ФЗ, от 31.12.2005 N 202-ФЗ, от 31.12.2005 N 203-ФЗ, от 03.06.2006 N 73-ФЗ, от 12.07.2006 N 106-ФЗ, от 18.07.2006 N 111-ФЗ, от 25.07.2006 N 128-ФЗ, от 27.07.2006 N 153-ФЗ, от 25.10.2006 N 172-ФЗ, от 04.12.2006 N 201-ФЗ, от 29.12.2006 N 258-ФЗ (ред. 18.10.2007), от 02.03.2007 N 24-ФЗ, 23.03.2007 N 37-ФЗ, от 26.04.2007 N 63-ФЗ, от 10.05.2007 N 69-ФЗ, от 18.06.2007 N 101-ФЗ, от 19.07.2007 N 133-ФЗ, от 21.07.2007 N 191-ФЗ, от 21.07.2007 N 194-ФЗ, от 18.10.2007 N 230-ФЗ, от 08.11.2007 N 257-ФЗ, от 29.03.2008 N 30-ФЗ, с изм., внесенными Постановлениями Конституционного Суда РФ от 07.06.2000 N 10-П, от 12.04.2002 N 9-П, Федеральным законом от 08.11.2007 N 260-ФЗ)

5. Российская Федерация. Законы. О внесении изменений в законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием Федеральных законов «О внесении изменений и дополнений в Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» и «Об общих принципах организации местного самоуправления в Российской Федерации»: офиц. текст принят 24.08.2004 №122-ФЗ (в ред. Федеральных законов от 29.11.2004 N 141-ФЗ, от 21.12.2004 N 172-ФЗ, от 29.12.2004 N 189-ФЗ, от 29.12.2004 N 199-ФЗ, от 30.12.2004 N 211-ФЗ, от 01.04.2005 N 27-ФЗ, от 09.05.2005 N 45-ФЗ, от 30.06.2005 N 76-ФЗ, от 18.07.2005 N 90-ФЗ, от 27.09.2005 N 123-ФЗ, от 31.12.2005 N 199-ФЗ (ред. 29.12.2006), от 10.01.2006 N 16-ФЗ, от 06.03.2006 N 35-ФЗ, от 13.03.2006 N 38-ФЗ, от 03.06.2006 N 73-ФЗ, от 06.07.2006 N 104-ФЗ, от 16.10.2006 N 160-ФЗ, от 25.10.2006 N 172-ФЗ, от 03.11.2006 N 175-ФЗ, от 04.11.2006 N 188-ФЗ, от 18.12.2006 N 231-ФЗ, от 18.12.2006 N 232-ФЗ, от 29.12.2006 N 258-ФЗ, от 20.04.2007 N 54-ФЗ, от 20.04.2007 N 56-ФЗ, от 26.06.2007 N 118-ФЗ, от 21.07.2007 N 191-ФЗ, от 02.10.2007 N 229-ФЗ, от 18.10.2007 N 230-ФЗ, от 08.11.2007 N 258-ФЗ, от 01.12.2007 N 305-ФЗ, от 01.12.2007 N 311-ФЗ, от 13.05.2008 N 66-ФЗ, с изм., внесенными Определением Конституционного Суда РФ от 11.07.2006 N 353-О, Постановлением Конституционного Суда РФ от 31.01.2008 N 2-П)

6. Российская Федерация. Законы. О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством Российской Федерации отдельных законодательных актов Российской Федерации: офиц. текст принят 26.04.2007 №63-ФЗ (в ред. Федеральных законов от 18.10.2007 N 230-ФЗ, от 02.11.2007 N 247-ФЗ, от 08.11.2007 N 257-ФЗ, от 01.12.2007 N 305-ФЗ, от 01.12.2007 N 318-ФЗ)

7. Российская Федерация. Законы. Об общих принципах организации местного самоуправления в Российской Федерации: офиц. текст принят 06.10.2003 №131-ФЗ (в ред. Федеральных законов от 19.06.2004 N 53-ФЗ, (в ред. Федеральных законов от 19.06.2004 N 53-ФЗ, от 12.08.2004 N 99-ФЗ, от 28.12.2004 N 183-ФЗ, от 28.12.2004 N 186-ФЗ, от 29.12.2004 N 191-ФЗ, от 29.12.2004 N 199-ФЗ, от 30.12.2004 N 211-ФЗ (ред. 26.12.2005), от 18.04.2005 N 34-ФЗ, от 29.06.2005 N 69-ФЗ, от 21.07.2005 N 93-ФЗ, от 21.07.2005 N 97-ФЗ, от 12.10.2005 N 129-ФЗ, от 27.12.2005 N 198-ФЗ, от 31.12.2005 N 199-ФЗ, от 31.12.2005 N 206-ФЗ, от 02.02.2006 N 19-ФЗ, от 15.02.2006 N 24-ФЗ, от 03.06.2006 N 73-ФЗ, от 18.07.2006 N 120-ФЗ, от 25.07.2006 N 128-ФЗ, от 27.07.2006 N 153-ФЗ, от 16.10.2006 N 160-ФЗ, от 01.12.2006 N 198-ФЗ, от 04.12.2006 N 201-ФЗ, от 29.12.2006 N 258-ФЗ, от 02.03.2007 N 24-ФЗ, от 26.04.2007 N 63-ФЗ, от 10.05.2007 N 69-ФЗ, от 15.06.2007 N 100-ФЗ, от 18.06.2007 N 101-ФЗ, от 21.07.2007 N 187-ФЗ, от 18.10.2007 N 230-ФЗ, от 04.11.2007 N 253-ФЗ, от 08.11.2007 N 257-ФЗ, от 10.06.2008 N 77-ФЗ, с изм., внесенными Федеральным законом от 08.11.2007 N 260-ФЗ)

8. Российская федерация. Законы. О федеральном бюджете на 2006 год: офиц. текст принят 26.12.2005 №189-ФЗ

9. Российская Федерация. Законы. О федеральном бюджете на 2007 год: офиц. текст принят 19.12.2006 №238-ФЗ

10. Российская Федерация. Законы. О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов: офиц. текст принят 24.07.2007 №198-ФЗ

11. Балтина, А.М. Финансовые системы зарубежных стран: Учебное пособие – М.: Финансы и статистика, 2007.– 300 с.

12. Балтина, А.М. Межбюджетные отношения в регионе: модели организации и регулирования / Балтина, А.М., Волохина, В.А. // Монография. - Оренбург: Оренбургский государственный университет, 2004.

13. Брайчева, Т.В. Государственные финансы.– СПб.: Питер, 2001.– 288с.

14. Бухвальд, Е.М. Российский федерализм на критическом рубеже развития // Вопросы экономики,2008, № 9. – С. 70-83

15. Бюджетная политика и межбюджетные отношения в субъектах Российской Федерации / Под ред. А.С. Колесова – М.: Финансы, 2007.– 600 с.

16. Гаврилов, В. Федерализм и его российская интерпретация // Федерализм, 2007, №4(48).– С.13-19

17. Ермасова, И.Б. Государственные и муниципальные финансы: теория и практика в России и зарубежных странах. Учеб. пособие.– М.: Высшее образование, 2008. – 516 с.

18. Игудин, А.Г., Харубин, А.В. Об основах разграничение расходных полномочий и доходных источников // Финансы, 2008, №2.– С.10-19

19. Карпечкина, М.Ю. Реализация принципа разграничения полномочий между Российской Федерацией и ее субъектами // Закон: Август. - М., 2007. - С. 164-170

20. Клин, Ю. Федеративная идея и федеративный принцип // Федерализм, 2008, №2 (50).– С.9-15

21. Миронова, Т.А. Проблемы межбюджетных отношений в Российской Федерации в контексте проекта федерального закона «О федеральном бюджете на 2007 год» // Тенденции развития межбюджетных отношений в Российской Федерации, 2006, Аналитический вестник №23 (311) – С.4-16

22. Назаров, В.С. Бюджетная политика: Особенности суверенного федерализма // Ведомости, 2007, №72 (1846). – С.8-15

23. Назаров, В.С. Эволюция моделей федерализма – российский и зарубежный опыт // Экономическая политика, 2007, № 1. – С.121-134

24. Терещенко, Г.Н. Межбюджетные отношения в Российской Федерации: проблемы остаются // Тенденции развития межбюджетных отношений в Российской Федерации, 2006, Аналитический вестник №23 (311). – С.45-51

25. Бюджетная стратегия Российской Федерации на период до 2023 года http://www1.minfin.ru/common/img/uploaded/library/no_date/2007/budpol_2007_290906

Похожие работы

... и поступлений из источников финансирования его дефицита. (28) 1.4 Анализ построения бюджетных систем стран с различным государственным устройством Далее приводится обзор бюджетных систем стран с федеративным и унитарным государственным устройством. Из федеративных государств в настоящем разделе рассмотрены Канада, ФРГ, США и РФ, а государства с унитарным устройством представлены Великобританией ...

... и понимают сущность и истоки этих проблем, а значит, лучше кого бы то ни было должны знать пути и средства их преодоления. ЗАКЛЮЧЕНИЕ Подводя итог написанной работы по теме «Унитарные и федеративные государства» хотелось бы сказать, что в данной работе предприняты попытки наиболее полно раскрыть выбранную тему на примерах тех или иных стран, параллельно используя их законодательство (в основном, ...

... РФ, органами государственной власти субъектов РФ и органами местного самоуправления. Самостоятельность бюджетов — это наличие собственных источников доходов бюджетов каждого уровня бюджетной системы, определяемых в соответствии с законодательством РФ, и самостоятельное определение направления расходования средств соответствующих бюджетов. К собственным источникам доходов относятся: закрепленные ...

... мы ознакомимся с процессами становления и развития федеративного устройства России и изучим особенности российской модели федерации. 2. Россия как федеративное государство 2.1 Становление и развитие федеративного устройства в России Российская империя (с небольшими оговорками в отношении Финляндии и Польши) являлась унитарным государством[17]. Возникшая в результате победы Октябрьской ...

0 комментариев