Навигация

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

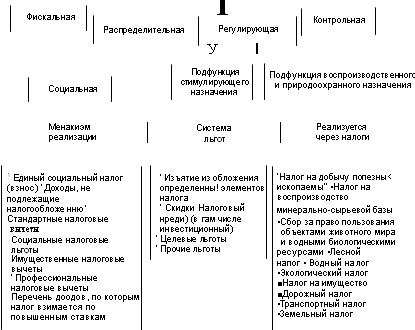

I. ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

Сибирский институт право экономики и управления

КУРСОВАЯ РАБОТА

ПО ПРЕДМЕТУ: НАЛОГОЕ ПРАВО

НА ТЕМУ: ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

Выполнила.студентка

специальности

«Документационное обеспечение

управления и архивоведение»

11ДОУ- 06

Амбросова Е. А

Проверил: руководитель к.э.н.

доцент; Маркова.Г.В.

Иркутск 2008г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

I. ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

1.1 Формирование и эволюция принципов налогообложения

1.2 Принцип справедливости налогообложения

1.3 Принцип законности налогообложения

1.4 Принцип всеобщности налогообложения

1.5 Принцип налоговой платежеспособности

1.6 Принцип равного налогового бремени

1.7 Принцип юридического равенства налогоплательщиков

1.8 Принцип определенности налогообложения

1.9 Принцип удобства плательщика при уплате налога

1.10 Принцип стабильности налогового законодательства

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Налогообложение находится на стыке всех социально-политических и экономических интересов общества. От того, насколько рационально определено и рассредоточено между плательщиками налоговое бремя, зависит успех индивидуального и корпоративного бизнеса, а значит, и богатство нации в целом. По содержанию налоговой политики можно судить о типе государства, о прочности его правовых основ и об устремлениях бюрократического аппарата, призванного поддерживать эти основы. Налоги – это мощнейшее орудие в руках тех, кто определяет социально-политических и экономические ценности в государстве.

Для экономики важны содержания и конечные цели действия налогового механизма. Поэтому, как бы ни называлась форма принудительного, неэквивалентного, безвозвратного изъятия доли дохода гражданина или предприятия, она всегда будет выражать одностороннее движение денежной формы стоимости от ее создателей к государству. исторический аспект развития налогообложения поможет читателям понять экономическую сущность нынешних налогов. Платить налоги обязан каждый гражданин, тем самым он вносит посильный вклад в обеспечение цивилизованного образа жизни всей нации. Однако в реальной действительности мы имеем дело с конкретными формами, в которых общественно необходимо категория «налог» используется государственной властью. Согласие на тот или иной налоговый регламент дает нация в целом. Следовательно, степень развитие демократического режима – вот тот постулат, на котором основаны тяжесть налогового бремени и полнота реализации фундаментальных принципов налогообложения: справедливость, равноправность, ясность и экономичность налогов. От выбора форм реализации этих принципов зависит, во что будет обращен далее налог – во благо или во зло. Этот выбор мы определяем сами – через нашу волю к экономической свободе и наше желание жить в цивилизованном обществе.

I. ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

1.1 Формирование и эволюция принципов налогообложения

Понятие принципов налогообложения. Латинское слово princepium переводится как "основа", "первоначало".

Принципы налогообложения - это базовые идеи и положения, определяющие главные направления государственной политики в сфере налоговой (финансовой) деятельности и закрепленные нормами права. Впервые принципы налогообложения были сформулированы А. Смитом. Английский политэконом выделил, в частности, принципы справедливости, определенности, удобства плательщика при уплате налога и др. Эти принципы сохранили свою актуальность до настоящего времени.

Формирование и эволюция принципов налогообложения прошли ряд этапов. В процессе развития практики налогообложения, исчисляемой многими столетиями, появляются практические знания об этом процессе, мысли и соображения, которые затем обрабатываются учеными-экономистами, философами, правоведами, приобретая форму научных положений и правил. Данные положения и правила закрепляются законодателем в виде правовых норм, которые, пройдя апробацию временем, превращаются в "руководящие идеи", в экономические и политико-правовые аксиомы, призванные, в свою очередь, направлять деятельность законодателей, налоговых органов и действия налогоплательщиков в сфере налогообложения.

Конституция РФ (ч. 3 ст. 75) предусматривает установление общих принципов налогообложения и создает для этого достаточно широкую основу из положений об обязанности каждого уплачивать законно установленные налоги, о равенстве прав и свобод гражданина и человека, единстве экономического пространства, признании и защите государством всех форм собственности и т.д. Например, принцип всеобщности налогообложения вытекает из конституционного положения, нашедшего отражение в ст. 57

Конституции РФ, которая обязывает каждого уплачивать законно установленные налоги. Поэтому принципы налогообложения содержат наиболее общие конституционные начала и в то же время развивают эти начала, наделяя их конкретным смыслом и содержанием.

Принципы налогообложения не просто отражают правильное понимание практики налогообложения, но, что особенно существенно, фиксируют представление о долженствующем. Принципы налогообложения существенны для налоговой системы, определяя ее конфигурацию и содержание. При формировании налогового права законодатель обязан учитывать принципы налогообложения. Они должны быть, с одной стороны, сформулированы как нормы - принципы, а с другой - "растворены" в налоговом праве как под отрасли финансового права. Принципы налогообложения придают качественную определенность налоговому праву, составляют, по Монтескье, его "дух". Представляется, что с учетом опыта налогообложения большинства стран мира, а также достижений зарубежной и отечественной финансовой и финансово-правовой науки практика налогообложения может базироваться на следующих принципах: справедливости, законности, всеобщности, налоговой платежеспособности, юридического равенства налогоплательщиков, определенности, удобства налогоплательщика при уплате налога, стабильности законодательства и др.

Похожие работы

... налогообложения в бизнесе необходимо представить, чем будет заниматься фирма, с кем работать (население, организации), предусмотреть доходы. Применение специальных режимов налогообложения призвано облегчить жизнь малого предпринимательства, по крайней мере, в плане начисления и уплаты налогов. Режим применения упрощенной системы налогообложения, учета и отчетности был установлен Федеральным ...

... , а непрямые включаются в цену товаров и услуг. Для отдельного плательщика их размер прямо не зависит от его доходов. Второй составляющей налоговой системы является система непрямого налогообложения. В Украине применятся два вида непрямых налогов: универсальные и специфические акцизы, а также пошлины. С точки зрения выполнения фискальных функций они более эффективны, чем прямые, поскольку их база ...

... могут быть регулярными и нерегулярными. 2. Принципы построения налоговой системы Под налоговой системой может пониматься построенная на основании четко сформулированных принципов налогообложения совокупность существующих в данном государстве налогов, установленных законодательно и взимаемых уполномоченными органами исполнительной власти. Данное определение целесообразно рассматривать как ...

... поощрения и развития приоритетных отраслей народного хозяйства, через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий. В формировании налоговой системы в России можно выделить 3 этапа: 1 этап (1991-1993) - принятие закона об основах налоговой системы РФ. Налоговая система в Российской Федерации практически была создана ...

0 комментариев