Навигация

Принцип справедливости налогообложения

49718

знаков

0

таблиц

0

изображений

1.2 Принцип справедливости налогообложения

В самом общем смысле справедливость применительно к налогообложению есть форма поведения государства, определяемая равным отношением к налоговым обязанностям и правам всех граждан и организаций, причем эти обязанности (права) одинаково возлагаются как на своих граждан, так и на других людей. Будучи по своей сути морально-правовым, принцип справедливости налогообложения в отдельных странах получил закрепление на конституционном уровне. В ст. 31 Конституции Испании говорится: "Каждый

участвует в финансировании общественных расходов в соответствии со своими экономическими возможностями посредством справедливой налоговой системы, основанной на принципах равенства и прогрессивного налогообложения, которая ни в коем случае не должна предусматривать конфискацию.

Данный принцип - базовый в системе принципов налогообложения. Вместе с тем отдельные ученые, признавая его первичность и важность, относили и относят принцип справедливости налогообложения к условным моментам, исторически изменяющимся и не имеющим прочного стержня.

Такое суждение только отчасти является правильным. Гораздо правильнее утверждать, что в этом принципе присутствуют достаточно устойчивые (если не вечные) элементы, которые могут служить твердыми критериями для налоговой политики и которые подтверждают правильность положения французского философа А. Камю: "Все течет, но ничего не изменяется". Анализ принципа справедливости налогообложения позволяет выделить в нем три таких элемента.

Первый элемент может быть сформулирован так: каждый гражданин обязан оплачивать работу своего государства, так как он и его собственность находятся под его защитой. Понимание налога в этом смысле возникло в древности и лежало в основании экономической деятельности любого государства. Но научно принцип справедливости налогообложения был впервые обоснован А. Смитом, который полагал, что подданные (граждане) обязаны участвовать в поддержке своего государства сообразно со своими материальными средствами, т.е. соответственно тем доходам, которые каждый получает под охраной государства. По существу, аналогичное определение данного принципа было сформулировано в начале ХХ в. российским ученым-финансистом М.И. Фридманом: раз все члены общества находятся под защитой государства и пользуются личной и политической свободой, то каждый из них должен уплачивать налоги в равной мере с другими.

Суть второго элемента: в случае уклонения от уплаты налога отдельными лицами государство принуждает их к этому, изымая из имущества этих лиц необходимую по закону часть. Обязанность платить налоги выступает в качестве безусловного требования государства к каждому лицу (физическому и юридическому), имеющему определенный доход и имущество. Уклоняясь от уплаты налога, гражданин не только нарушает экономические права государства, но также интересы других граждан, поскольку подобное уклонение приводит к необходимости повышения налоговых ставок и возложению на добросовестных плательщиков дополнительных обязанностей.

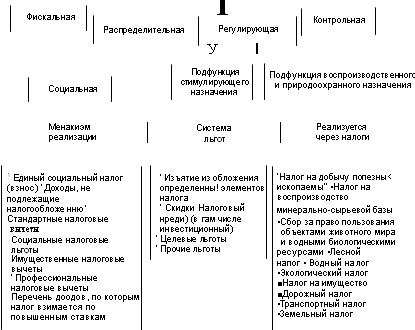

Третий элемент выражается следующим образом: государственные налоги, распространяясь на граждан и организации, возлагают бремя на одних и предоставляют налоговые льготы другим. Статья 56 НК РФ под налоговыми льготами признает преимущества, предоставляемые отдельным категориям налогоплательщиков и заключающиеся в возможности не уплачивать налог либо уплачивать его в меньшем размере. Так, граждане освобождаются от уплаты налогов, получая государственные пособия по безработице, беременности и родам. Без этого элемента принцип справедливости налогообложения не обладает полнотой содержания.

Вместе с тем государство, используя механизмы налоговых льгот, может справедливо и мудро решать сложные политические проблемы, в том числе актуальную для нашей страны демографическую. Например, двое рабочих, работающие на заводе по одной специальности, получают одинаковую зарплату, причем у одного из них - один ребенок, а другой имеет на иждивении пятерых детей. Можно ли считать, что государство подходит к ним справедливо, взимая одинаковый по размерам подоходный налог?

Принцип справедливости наиболее фундаментальный в системе принципов налогообложения. На него можно смотреть с двух сторон. Во-первых, этот принцип не только самостоятелен и имеет реальное содержание, но и повседневно доминирует над другими принципами, а вечно недовольный налогоплательщик апеллирует прежде всего к нему. Не только в России, но и в странах благополучной Европы и в США рядовой налогоплательщик если он недоволен налоговой системой, то в качестве основного ее недостатка указывает чаще всего на несправедливость. Значение этого принципа велико и непререкаемо. Известный ученый-финансист начала ХХ в. В.Н. Твердохлебов резонно писал: "Не науке решать какие принципы "важнее"; но "справедливость" налогов находится вне пределов ее компетенции, тогда как другие принципы могут служить предметом ее объективного анализа"

Во-вторых, принцип справедливости налогообложения, будучи базовым, является исходным для большинства других принципов, так что при его анализе невольно приходит на память старинная русская поговорка: "Ржаной хлебушко всем хлебам дедушко". Большинство принципов налогообложения логически и юридически вытекают из принципа справедливости, являются в известной мере его составляющими.

В российской юридической науке данный принцип нередко именуют принципом равного налогового бремени.

Налоговое право тесно связано с идеей правового государства. Понятие и содержание налогового права не мыслятся в отрыве от двух основных идей: идеи неприкосновенности личности и идеи неприкосновенности частной собственности.

Например, Адам Смит считал, что принципу справедливости соответствует пропорциональное налогообложение, когда лица с разными доходами вносят в бюджет одинаковую долю своих доходов.

По мнению экономиста Н.И. Тургенева: "Налоги должны быть распределяемы между всеми гражданами в одинаковой соразмерности; пожертвования каждого на пользу общую должны соответствовать силам его, т.е. его доходу"Далее он пишет: "...правительство обязано стараться отклонять, сколько возможно, тяжесть налога от простого народа". Он считает крайне несправедливым, когда целые классы - например, духовенство и дворянство, особенно во Франции - были освобождены от уплаты налога. "Налоги должны быть распределяемы между всеми гражданами в одинаковой соразмерности, пожертвования каждого на общую пользу должны соответствовать его доходу"

В настоящее время принцип справедливости значительно трансформировался под влиянием изменившихся экономических, политических и социальных условий. Он приобрел два аспекта: "справедливость по горизонтали" и "справедливость по вертикали".

Исходя из более широкого принципа равенства одинаковые факты должны получать единую оценку. Поэтому лица, находящиеся в равном положении и получившие одинаковый налогооблагаемый доход, должны уплачивать налог по единым ставкам. В этом суть "справедливости по горизонтали"

Те же, кто располагает разными материальными возможностями, должны отчуждать в виде налогов разные доли своих доходов. Поэтому к более высоким доходам должны применяться повышенные ставки налога. Это направлено на перераспределение доходов. Так понимается "справедливость по вертикали"

Известные американские политологи Г. Алмонд, Дж. Пауэлл, К. Стром, Р. Далтон отмечают: "Налоговая политика направлена на достижение множества разнообразных целей, которые иногда могут входить друг с другом в противоречие. С одной стороны, государство для финансирования различных нужд стремится собрать со своих граждан максимальное количество налогов. С другой стороны, оно не хочет резать курицу, несущую золотые яйца. Чем выше налогообложение, тем меньше у граждан стимулов к работе, а если налоговое бремя становится невыносимым, у них может возникнуть стремление покинуть страну. В налоговой политике следует также соблюдать равновесие между эффективностью и справедливостью. Эффективность означает извлечение максимально возможной налоговой прибыли при минимальной стоимости продукции.

Справедливость предполагает такой порядок налогообложения, при котором никто не несет чрезмерное налоговое бремя. В большинстве стран налоговая система призвана перераспределять богатство в пользу менее имущих. Поэтому подоходный налог высчитывается, как правило, по прогрессивной шкале, т.е. процент налогообложения зависит от величины дохода. Здесь, однако, возникает опасность того, что чрезмерно высокие ставки подоходного налога отобьют у людей желание работать и зарабатывать и, пагубно сказавшись на формировании капитала, окажутся неэффективными"

Принцип справедливости никогда не утратит своей актуальности и не будет полностью исследован, поскольку он имеет чрезвычайно подвижное содержание, изменяющееся вслед за условиями жизни общества. "Трудно найти другое такое понятие, к которому законодатели столь часто прибегали на словах и которое так часто оказывалось ущемленным на практике, как справедливость. Пожалуй, справедливость можно назвать "синей птицей" юриспруденции: она так же желанна и так же неуловима. Справедливость давно уже признана основным принципом законодательства, но вряд ли сейчас можно найти страну, где могут, не кривя душой, признать, что у них этот принцип нигде не остается затушеванным. В полной мере это относится и к налоговому праву. Не только в России, но даже в странах благополучной Европы граждане очень редко бывают довольны своей налоговой системой, причем в качестве основного ее недостатка чаще всего указывается именно ее несправедливость"

Рассматривая проблему политико-правовой справедливости, необходимо отметить, что современное налоговое законодательство не дает ответа на вопрос о соразмерности налогов. В связи с этим представляется неслучайным, что в условиях подобного правового вакуума свое первое налоговое дело Конституционный Суд России посвятил именно вопросу справедливого налогообложения.

Впервые данный принцип был сформулирован в п. 5 Постановления Конституционного Суда РФ от 4 апреля 1996 г. N 9-П, и звучит он так: "В целях обеспечения регулирования налогообложения в соответствии с Конституцией Российской Федерации принцип равенства требует фактической способности к уплате налога исходя из правовых принципов справедливости и соразмерности. Принцип равенства в социальном государстве в отношении обязанности платить законно установленные налоги и сборы (ч. 2 ст. 6 и ст. 57 Конституции Российской Федерации) предполагает, что равенство должно достигаться посредством справедливого перераспределения доходов и дифференциации налогов и сборов"

Впоследствии данный принцип нашел свое закрепление и в п. 1 ст. 3 НК РФ, правда, в несколько преломленном виде (без упоминания о справедливом распределении собранных налогов), а именно: "...при установлении налогов учитывается фактически способность налогоплательщика к уплате налога исходя из принципа справедливости". При этом, как видим, справедливость налогов и налогообложения понимается сквозь призму догмы "с каждого налогоплательщика по его возможностям".

В доктрине налогового права США принцип справедливого налогообложения понимается несколько иначе - через фактический принцип единообразия налогообложения или принцип единства налогового пространства. Он закреплен в ст. 1 раздела 8 Конституции США: "... все сборы, пошлины и акцизы должны быть единообразны повсеместно в Соединенных Штатах". При этом указанный принцип означает единые правовые условия взимания налога с учетом реальных возможностей налогоплательщика (одинаково по всей стране) и единые требования к налоговому закону

Рассмотренный принцип, естественно, закреплен и в законодательстве большинства стран мира. Например, в ст. 53 Конституции Италии сказано: "Все обязаны участвовать в государственных расходах сообразно своей платежеспособности".

Принцип справедливости налогообложения обозначен, например, в Конституции Республики Молдова, в ст. 58 которой указано: "Налоговая система, предусмотренная законом, должна обеспечивать справедливое распределение налогового бремени"

Наиболее примечательной с точки зрения утверждения важнейших устоев налогообложения следует признать Конституцию Бразилии, в которой закреплен целый ряд соответствующих принципов, причем как общего, так и специального характера. В ней определено, что налоги должны иметь, насколько это возможно, личный характер и распределяться в соответствии с экономической способностью налогоплательщика; в частности, для того чтобы обеспечить осуществление этих принципов, налоговая администрация при соблюдении личных прав и в соответствии с предписаниями закона может выяснять состояние, доходы и экономическую деятельность налогоплательщика (ст. 145).

Каким же образом реализуются политические установки через важнейший налоговый принцип - справедливости налогообложения? Как показывает практика государственного строительства, различными способами, основной из которых законотворческая деятельность государства. Например, Президент Российской Федерации в своем Послании на 1998 г. пишет: "Налоговая реформа должна включать: расширение базы налогообложения при обеспечении справедливого распределения налогового бремени между различными категориями налогоплательщиков; упрощение налогового законодательства, придание налоговым законам большей прозрачности; сокращение числа налогов и т.д." Позже указанные политические установки Президента РФ были реализованы в конкретных законах, к примеру в ст. 3 НК РФ, в которой указано: "... законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога.

Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не разрешается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала"

Справедливая система налогообложения - идеальная мечта любого государства и общества, которую пока не достигла ни одна страна мира. К этой цели человеческая цивилизация идет уже столетия, и впереди, как представляется, еще очень долгий путь. Несовершенство системы налогообложения неизбежно вызывает и будет вызывать критику любых фискальных институтов общества. Однако независимо от этого поиски путей рационального, эффективного и справедливого налогообложения должны продолжаться.

Основной признак справедливой налоговой системы - наличие льгот. Льготы, представляющие собой определенные преимущества (освобождения, скидки, изъятия, отсрочки и т.д.) при исчислении и уплате налоговых платежей, являются необходимым элементом любой налоговой системы. Кроме того, посредством налоговых льгот осуществляется государственное регулирование экономикой страны.

Как указал в своем Постановлении от 4 апреля 1996 г. N 9-П Конституционный Суд Российской Федерации, налоговые законы должны предусматривать определенные льготы, причем без прямой увязки с доходами. Кроме того, при выборе формы налогообложения любой законодатель обязан исходить из принципа добра и справедливости.

Поэтому закрепление в налоговом законодательстве принципа справедливого налогообложения в конечном итоге не только позволит сделать отечественную налоговую систему более эффективной, но и будет способствовать повышению авторитета власти, политической стабильности и воспитанию цивилизованного налогоплательщика.

Похожие работы

... налогообложения в бизнесе необходимо представить, чем будет заниматься фирма, с кем работать (население, организации), предусмотреть доходы. Применение специальных режимов налогообложения призвано облегчить жизнь малого предпринимательства, по крайней мере, в плане начисления и уплаты налогов. Режим применения упрощенной системы налогообложения, учета и отчетности был установлен Федеральным ...

... , а непрямые включаются в цену товаров и услуг. Для отдельного плательщика их размер прямо не зависит от его доходов. Второй составляющей налоговой системы является система непрямого налогообложения. В Украине применятся два вида непрямых налогов: универсальные и специфические акцизы, а также пошлины. С точки зрения выполнения фискальных функций они более эффективны, чем прямые, поскольку их база ...

... могут быть регулярными и нерегулярными. 2. Принципы построения налоговой системы Под налоговой системой может пониматься построенная на основании четко сформулированных принципов налогообложения совокупность существующих в данном государстве налогов, установленных законодательно и взимаемых уполномоченными органами исполнительной власти. Данное определение целесообразно рассматривать как ...

... поощрения и развития приоритетных отраслей народного хозяйства, через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий. В формировании налоговой системы в России можно выделить 3 этапа: 1 этап (1991-1993) - принятие закона об основах налоговой системы РФ. Налоговая система в Российской Федерации практически была создана ...

0 комментариев