Теоретические основы анализа финансового состояния предприятия

Приемы и методы анализа финансового состояния

Информационная база анализа

Цели и виды деятельности, внешнее окружение

Динамика основных технико-экономических показателей деятельности

Анализ финансового состояния предприятия и пути его укрепления

Анализ ликвидности и платежеспособности

Анализ финансовой устойчивости

Оценка деловой активности

Анализ прибыли и рентабельности

Направления укрепления финансового состояния предприятия

Навигация

Приемы и методы анализа финансового состояния

Проблемы оценки финансового состояния и пути его улучшения

131443

знака

16

таблиц

9

изображений

1.2. Приемы и методы анализа финансового состояния

Для проведения финансового анализа предприятия используется совокупность взаимосвязанных и взаимообусловленных приемов анализа, направленных на достижение определенных результатов в конкретных условиях, т.е. определенная методика анализа. Существуют различные классификации методов проведения финансового анализа.

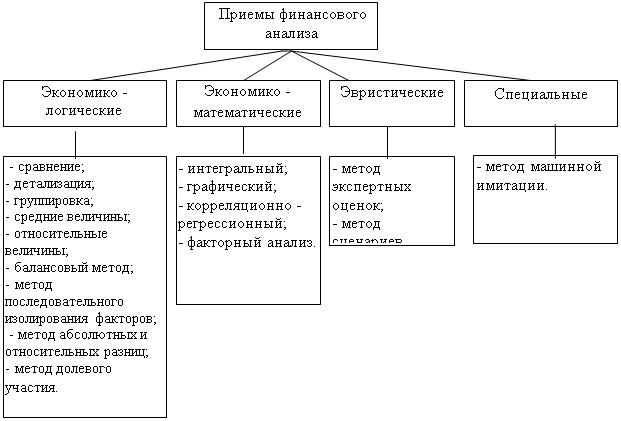

Русак Н.А. предлагает всю совокупность специальных приемов анализа подразделить на четыре группы, представленные на рис.2.

К экономико-логическим приемам относятся сравнение, детализация, группировки, средние и относительные величины, балансовый метод, методы последовательного изолирования факторов, абсолютных и относительных разниц, долевого участия.

Рис. 2. Классификация приемов финансового анализа

К экономико-математическим наиболее часто применяемым в экономическом анализе, можно отнести интегральный, графический, корреляционно-регрессионный методы, а также другие, более сложные методы.

Сложность и неоднозначность процессов формирования финансового положения предприятия предопределяют необходимость использования эвристических методов, т.е. неформализованных методов решения экономических задач. Эти методы применяются в основном для прогнозирования состояния объекта изучения в перспективе в условиях частичной или полной неопределенности. Состояние неопределенности характеризуется отсутствием, каких - либо конкретных данных о возможных направлениях развития событий, и о вероятностях совершения каждого из них в будущем. Качество результатов этих методов определяется широтой охвата исследуемых явлений, уровнем аналитического обобщения известных фактов действительности, учетом перспектив развития сопутствующих явлений и процессов. Наибольшее распространение из эвристических методов в финансовом анализе получил экспертный метод.

Сущность экспертного метода заключается в организованном сборе суждений и предложений специалистов (экспертов) по рассматриваемому вопросу с последующей обработкой полученных ответов и привидением их к виду, наиболее удобному для решения поставленной задачи. Основой метода является опрос: индивидуальный, коллективный, очный, заочный. Создается группа специалистов - организаторов опроса. Они определяют цель экспертизы, обосновывают ее объект, определяют этапы исследования, отбирают экспертов, проверяют их компетентность, проводят опрос и согласование полученных оценок, анализируют конечные результаты экспертизы.

Важнейшим приемом финансового анализа является сравнение. Его сущность состоит в сопоставлении однородных объектов с целью выявления черт сходства или черт различия между ними. С помощью сравнения устанавливаются изменения в уровне экономических показателей, изучаются тенденции и закономерности их развития, измеряется влияние отдельных факторов, дается оценка результатов работы предприятия, выявляются внутрипроизводственные резервы, определяются перспективы развития.

Основные типы сравнения:

- фактических показателей с принятыми показателями развития (плановыми, нормативными);

- с показателями прошлых периодов;

- со средними данными;

- с показателями родственных предприятий (в том числе и других стран);

- различных вариантов решений с целью выбора наиболее оптимального из них;

- сравнение параллельных и динамических рядов чисел с целью установления и обоснования наличия, формы и направления связи между показателями.

Сравнение предъявляет определенные требования к сравниваемым величинам. Они должны быть соизмеримы и качественно однородны. Для этого необходимо обеспечить:

- сравнимость календарных периодов времени при изучении динамики показателей (по количеству дней, месяцев и т.п.)

- единство оценки (нейтрализация ценового фактора). Например, для выявления изменения объема производства выпуск продукции оценивается в сопоставимых ценах, применяются индексы цен;

- единство количественных и структурных факторов, для этого сравниваемые качественные показатели (например, себестоимость) пересчитываются на одинаковое количество и структуру (фактические).

Обязательным условием сопоставимости сравниваемых показателей является единство методики их исчисления, так как нередки случаи, когда показатели планируются по одной методике, а для их фактического определения применяется другая. Особенно важное значение имеет это условие для сравнения данных с предприятиями других стран.

При изучении и оценке показателей используются различные виды сравнительного анализа: горизонтальный, вертикальный, трендовый.

Переход к относительным показателя позволяет проводить межхозяйственные сравнения экономического потенциала и результатов деятельности предприятий, различающихся по величине используемых ресурсов и другим объемным показателям; относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике.

Трендовый анализ базируется на расчете относительных отклонений показателей за ряд лет от уровня базисного года, для которого все показатели принимаются за 100 %. С помощью трендового анализа формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ.

Детализация как прием широко используется при анализе деления факторов и результатов хозяйственной деятельности по времени и месту (пространству). С его помощью вскрываются положительные и отрицательные действия отдельных факторов, результаты влияния которых, как правило, взаимопогашаются в итоговых показателях работы предприятия за отчетный период, особенно за год.

Группировка как способ подразделения рассматриваемой совокупности на однородные по изучаемым признакам группы применяется в анализе для раскрытия средних итоговых показателей и влияния отдельных единиц на эти средние.

Подразделяются группировки на типологические, структурные и аналитические. Типологические группировки служат для выделения определенных типов явлений или процессов, структурные дают возможность изучить структуру определенных явлений по определенным признакам, аналитические применяются для установления связи между группировочным признаком и показателями, характеризующими группы.

Средние величины лучше отражают сущность происходящего процесса, закономерности его развития, чем множество отдельно взятых положительных и отрицательных отклонений. Средние величины широко применяются при проведении анализа, особенно при изучении массовых явлений, таких как средняя выработка, средняя продолжительность рабочего дня, средние остатки и т.п. Применяются среднеарифметические взвешенные и среднехронологические. Применение средних величин дает возможность получить обобщенную характеристику каждого отдельного признака и всей их совокупности.

Относительные величины (проценты, коэффициенты, индексы) дают возможность отвлечься от абсолютных величин изучаемых показателей, глубже понять существо и характер отклонения от базы. Относительные величины особенно необходимы для изучения динамики показателей за ряд отчетных периодов, причем рост или снижение могут быть исчислены по отношению к единой базе, принятой за исходную, или по отношению к скользящей базе, т.е. к предшествующему показателю.

Балансовый прием применяется в тех случаях, когда надо изучить соотношения двух групп взаимосвязанных экономических показателей, итоги которых должны быть равны между собой. Наибольшее распространение этот прием получил при анализе финансового состояния предприятий. Ознакомление с содержанием баланса позволяет видеть основные источники средств (собственные, заемные), основные направления вложения средств, состав средств и источников, состав дебиторской и кредиторской задолженности и др. Балансовый прием широко используется при анализе обеспеченности предприятия трудовыми, финансовыми ресурсами, сырьем, топливом, материалами, основными средствами производства и т.д., а также при анализе полноты их использования. Для определения платежеспособности предприятия используется платежный баланс, в котором соотносятся платежные средства с платежными обязательствами. Этот прием применяется для проверки полноты и правильности произведенных расчетов по определению влияния отдельных факторов на общую величину отклонения по изучаемому показателю. Во всех случаях, когда действие фактора совершенно самостоятельно, хотя и взаимосвязано с другими факторами, алгебраический итог суммы влияния отдельных факторов должен равняться величине общего отклонения по показателю в целом. Отсутствие этого равенства свидетельствует о неполном выявлении или допущении ошибок при исчислении уровня влияния отдельных факторов.

Прием последовательного изолирования факторов (цепных подстановок) используется для количественного измерения уровня влияния факторов при построении моделей факторных систем. В основе этого приема лежит метод, позволяющий исследовать большое число комбинаций с одновременным изменением всех или части факторов. При этом факторы могут изменяться в одинаковой или в различной степени, в одном и том же или в противоположных направлениях. Результат любой возможной комбинации рассчитывается, если последовательно рассматривать каждый из факторов как переменный, предполагая остальные постоянными.

Сущность данного приема анализа состоит в последовательной замене плановой (базисной) величины отдельных факторов, входящих в модель факторной системы результативного показателя, на фактическую. В результате такой замены рассчитывается один или несколько условных результативных показателей, называемых подстановками. Данный условный показатель сравнивается с плановым (базисным) или другим условным результативным показателем. Результат сравнения показывает величину влияния измененного фактора, так как остальные должны быть взяты неизменными.

Наиболее широко используемыми инструментами (приемами) анализа финансового положения являются отношения (финансовые коэффициенты), расчет которых основан на существовании определенных взаимосвязей между отдельными статьями баланса, представляющие собой математическое соотношение между двумя величинами. Финансовые коэффициенты рассчитываются в виде отношений абсолютных показателей финансового состояния или их линейных комбинаций. Согласно классификации одного из основателей балансоведения Н.А. Блатова, относительные показатели финансового состояния подразделяются на коэффициенты распределения и коэффициенты координации.

Коэффициенты распределения применяются в тех случаях, когда требуется определить, какую часть тот или иной абсолютный показатель финансового состояния составляет от итога включающей его группы абсолютных показателей. Коэффициенты распределения и их изменения за отчетный период играют большую роль в ходе предварительного ознакомления с финансовым состоянием по сравнительному аналитическому балансу.

Коэффициенты координации используются для выражения отношений разных по существу абсолютных показателей финансового состояния или их линейных комбинаций, имеющих различный экономический смысл.

Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет. В качестве базисных величин используются усредненные по временному ряду значения показателей данного предприятия, относящиеся к прошлым благоприятным с точки зрения финансового состояния периодам, среднеотраслевые значения показателей, значения показателей, рассчитанные по данным отчетности наиболее удачливого конкурента. Кроме того, в качестве базы сравнения могут служить теоретически обоснованные или полученные в результате экспертных опросов величины, характеризующие оптимальные или критические с точки зрения устойчивости финансового состояния значения относительных показателей. Такие величины фактически выполняют роль нормативов для финансовых коэффициентов, хотя методики их расчета в зависимости, например, от отрасли производства, пока не создано, поскольку в настоящее время не устоялся и поэтому лишен полноценной упорядоченности набор относительных показателей, применяемых для анализа финансового состояния предприятия. Часто предлагается избыточное количество показателей. Для точной и полной характеристики финансового состояния предприятия и тенденций его изменения достаточно сравнительно небольшого количества финансовых коэффициентов. Важно, чтобы каждый из этих показателей отражал наиболее существенные стороны финансового состояния. Система относительных финансовых коэффициентов по экономическому смыслу может быть подразделена на ряд характерных групп.

- Показатели оценки рентабельности предприятия. Показатели этой группы являются относительными характеристиками финансовых результатов и предназначены для оценки общей эффективности вложения средств в данное предприятие. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса. Показатели рентабельности - это важные характеристики факторной среды формирования прибыли и дохода предприятий. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики.

- Показатели оценки деловой активности или капиталоотдачи. Деловая активность предприятия в финансовом аспекте проявляется в скорости оборота его средств. Анализ показателей деловой активности заключается в исследовании уровней и динамики разных финансовых коэффициентов оборачиваемости, которые являются относительными показателями финансовых результатов деятельности предприятия.

- Показатели оценки рыночной устойчивости. Показатели рыночной устойчивости характеризуют соотношение собственного и заемного капитала, а также структуру собственных и заемных средств. Показатели оценки рыночной устойчивости следует рассматривать в динамике при определении перспективного варианта организации финансов и выработке финансовой стратегии.

- Показатели оценки ликвидности как основы платежеспособности. Показатели этой группы позволяют описать и проанализировать способность предприятия отвечать по своим текущим обязательствам. В основу алгоритма расчета этих показателей заложена идея сопоставления текущих активов (оборотных средств) с краткосрочными пассивами. В результате расчета устанавливается, в достаточной ли степени обеспечено предприятие оборотными средствами, необходимыми для расчета с дебиторами по текущим операциям. Поскольку различные виды оборотных средств обладают различной степенью ликвидности (способностью к быстрой конвертации в абсолютно ликвидные средства - денежные средства), рассчитывают несколько коэффициентов ликвидности.

Методика факторного анализа - методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым, когда результативный показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель. Количественная характеристика взаимосвязанных явлений осуществляется с помощью признаков (показателей). Признаки, характеризующие причину, называются факторными (независимыми); признаки, характеризующие следствие, называются результативными (зависимыми).

Каждый результативный показатель зависит от многочисленных и разнообразных факторов. Чем более детально исследуется влияние факторов на величину результативного показателя, тем точнее результаты анализа и оценка качества работы предприятий. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности, выявить резервы производства, обосновать планы и управленческие решения.

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. результативный показатель может быть представлен в виде произведения, частного или алгебраической суммы факторов.

Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной), когда каждому значению факторного признака соответствует множество значений результативного признака.

1.3. Дискуссионные вопросы проведения анализа финансового состоянияАнализ финансового состояния предприятия - это исследовательский и оценочный процесс, главная цель которого своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки для оценки условий кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступлений средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия и его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель - установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель - установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Для точной и полной характеристики финансового состояния предприятия и тенденций его изменения достаточно сравнительно небольшого количества финансовых коэффициентов. Важно, чтобы каждый из этих показателей отражал наиболее существенные стороны финансового состояния. Система относительных финансовых коэффициентов по экономическому смыслу может быть подразделена на ряд характерных групп.

- Показатели оценки рентабельности предприятия. Показатели этой группы являются относительными характеристиками финансовых результатов и предназначены для оценки общей эффективности вложения средств в данное предприятие. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса. Показатели рентабельности - это важные характеристики факторной среды формирования прибыли и дохода предприятий. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики.

- Показатели оценки деловой активности или капиталоотдачи. Деловая активность предприятия в финансовом аспекте проявляется в скорости оборота его средств. Анализ показателей деловой активности заключается в исследовании уровней и динамики разных финансовых коэффициентов оборачиваемости, которые являются относительными показателями финансовых результатов деятельности предприятия.

- Показатели оценки рыночной устойчивости. Показатели рыночной устойчивости характеризуют соотношение собственного и заемного капитала, а также структуру собственных и заемных средств. Показатели оценки рыночной устойчивости следует рассматривать в динамике при определении перспективного варианта организации финансов и выработке финансовой стратегии.

- Показатели оценки ликвидности как основы платежеспособности. Показатели этой группы позволяют описать и проанализировать способность предприятия отвечать по своим текущим обязательствам. В основу алгоритма расчета этих показателей заложена идея сопоставления текущих активов (оборотных средств) с краткосрочными пассивами. В результате расчета устанавливается, в достаточной ли степени обеспечено предприятие оборотными средствами, необходимыми для расчета с дебиторами по текущим операциям. Поскольку различные виды оборотных средств обладают различной степенью ликвидности (способностью к быстрой конвертации в абсолютно ликвидные средства - денежные средства), рассчитывают несколько коэффициентов ликвидности.

Каждый результативный показатель зависит от многочисленных и разнообразных факторов. Чем более детально исследуется влияние факторов на величину результативного показателя, тем точнее результаты анализа и оценка качества работы предприятий. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности, выявить резервы производства, обосновать планы и управленческие решения.

Существуют различные подходы к проведению анализа финансового состояния.

Методика проведения анализа финансового состояния, предлагаемая А.Д. Шереметом предназначена для обеспечения управления финансовым состоянием предприятия и оценки финансовой устойчивости его деловых партнеров в условиях рыночной экономики. Она включает элементы, общие как для внешнего, так и для внутреннего анализа. Основы методики могут быть адаптированы к требованиям конкретного внешнего пользователя и поэтому имеют универсальный характер, вытекающий из универсальности рыночных отношений, объединяющих различные формы собственности и различные виды экономической деятельности.

Методика включает следующие блоки анализа: общая оценка финансового состояния и его изменения за отчетный период; анализ финансовой устойчивости предприятия; анализ ликвидности баланса; анализ деловой активности и платежеспособности предприятия.

Оценка финансового состояния и его изменений за отчетный период по сравнительному аналитическому балансу, а также анализ показателей финансовой устойчивости составляют исходный пункт, из которого должен развиваться заключительный блок анализа финансового состояния. Сравнительный аналитический баланс получается из исходного баланса путем дополнения его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за отчетный период. Обязательными показателями сравнительного аналитического баланса являются: абсолютные величины по статьям исходного отчетного баланса на начало и конец периода; удельные веса статей баланса в валюте баланса на начало и конец периода; изменения в абсолютных величинах; изменения в удельных весах; изменения в процентах к величинам на начало периода (темп прироста статьи баланса); изменения в процентах к изменениям валюты баланса (темп прироста структурных изменений - показатель динамики структурных изменений); цена одного процента роста валюты баланса и каждой статьи - отношение величины абсолютного изменения к проценту абсолютного изменения на начало периода. Сопоставляя структуры изменений в активе и пассиве, можно сделать вывод о том, через какие источники в основном был приток новых средств и в какие активы эти новые средства в основном вложены.

Анализ ликвидности баланса должен оценивать текущую платежеспособность и давать заключение о возможности сохранения финансового равновесия и платежеспособности в будущем. Сравнительный аналитический баланс и показатели финансовой устойчивости отражают сущность финансового состояния. Ликвидность баланса характеризует внешние проявления финансового состояния. Углубление анализа на основе данных учета приводит к задачам, относящимся преимущественно к внутреннему анализу. Так, исследование факторов финансовой устойчивости вызывает необходимость внутреннего анализа запасов и затрат, а уточнение оценки ликвидности баланса производится с помощью внутреннего анализа состояния дебиторской и кредиторской задолженности. В ходе анализа для характеристики различных аспектов финансового состояния применяются как абсолютные показатели, так и финансовые коэффициенты, перечисленные выше.

А.Д. Шеремет предлагает проводить в рамках анализа финансового состояния предприятий комплексную рейтинговую оценку предприятий. Составными этапами методики комплексной сравнительной рейтинговой оценки финансового состояния предприятия являются:

- сбор и аналитическая обработка исходной информации за оцениваемый период времени;

- обоснование системы показателей, используемых для рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия, расчет итогового показателя рейтинговой оценки;

- классификация (ранжирование) предприятий по рейтингу.

Исходные показатели для рейтинговой оценки объединены в 4 группы (убыточные предприятия в данной системе не рассматриваются).

В первую группу включены наиболее обобщенные и важные показатели оценки прибыльности (рентабельность) хозяйственной деятельности предприятия. В общем случае показатели рентабельности предприятия представляют собой отношение прибыли к тем или иным средствам (имуществу) предприятия, участвующим в получении прибыли. Здесь полагается, что наиболее важными для сравнительной оценки являются показатели рентабельности, исчисленные по отношению чистой прибыли ко всему имуществу или к величине собственных средств предприятия.

Во вторую группу включены показатели оценки эффективности управления предприятием. Эффективность определяется отношением прибыли ко всему обороту (всей реализации) предприятия или только к выручке от реализации продукции (работ, услуг) без налога на добавленную стоимость.

В третью группу включены показатели оценки деловой активности предприятия. К ним относятся: отдача всех активов предприятия, отдача основных фондов, оборачиваемость оборотных фондов, оборачиваемость запасов и затрат, оборачиваемость дебиторской задолженности, показатели оборачиваемости наиболее ликвидных активов и собственного капитала.

В четвертую группу включены показатели оценки ликвидности и рыночной устойчивости предприятия. К ним относятся: коэффициенты покрытия и ликвидности, индекс постоянного актива, коэффициент автономии, обеспеченность запасов и затрат собственными оборотными средствами.

Исходные показатели для рейтинговой оценки рассчитываются либо на конец года, либо к усредненным значениям статей баланса. После набора некоторой статистики для финансового анализа (бухгалтерских отчетов за ряд лет) целесообразно организовать и поддерживать автоматизированную базу данных исходных показателей для рейтинговой оценки, рассчитанных по данным баланса на конец каждого отчетного периода либо по усредненным данным за каждый период.

В основе расчета итогового показателя рейтинговой оценки лежит сравнение предприятий по каждому показателю финансового состояния, рентабельности и деловой активности с условным эталонным предприятием, имеющим наилучшие результаты по всем сравниваемым показателям. Таким образом, базой отсчета для получения рейтинговой оценки состояния дел предприятия являются не субъективные предположения экспертов, а сложившиеся в реальной рыночной конкуренции наиболее высокие результаты из всей совокупности сравниваемых объектов. Эталоном сравнения является как бы самый удачливый конкурент, у которого все показатели лучшие. В большинстве случаев эталонное предприятие может формироваться из показателей работы объектов, принадлежащих различным отраслям деятельности. Это не является препятствием применению метода оценки, т.к. финансовые показатели сопоставимы для разнородных объектов хозяйствования.

Предлагаемая методика делает количественно измеримой оценку надежности делового партнера по результатам его текущей и предыдущей деятельности, однако ее применение ограничено в основном сферой материального производства. Ограничение связано с набором исходных показателей для рейтинговой оценки.

Анализ финансового состояния предприятия по данным бухгалтерской отчетности может быть выполнен с различной степенью детализации. В.В. Ковалев подробно рассматривает основные принципы и последовательность методики анализа финансового состояния. Детализация процедурной стороны методики анализа финансового состояния зависит от поставленных целей, а также различных факторов информационного, временного, методического обеспечения. Логика аналитической работы предлагает проведение анализа финансового состояния предприятия в виде экспресс - анализа финансового состояния и детализированного анализа финансового состояния.

Целью экспресс - анализа финансового состояния является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. Экспресс - анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор бухгалтерской отчетности, экономическое чтение и анализ отчетности.

Цель первого этапа - принять решение о целесообразности финансовой отчетности и убедиться в ее готовности к чтению. Первая задача решается путем ознакомления с аудиторским заключением. Проверка готовности отчета к чтению носит технический характер

Цель второго этапа - ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта.

Третий этап - основной в экспресс - анализе; его цель - обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта. В общем виде методикой экспресс - анализа отчетности предусматривается анализ ресурсов и их структуры, результатов хозяйствования, эффективности использования собственных и заемных средств. Смысл экспресс - анализа - отбор небольшого количества наиболее существенных показателей и постоянное отслеживание их динамики. Приведем один из вариантов совокупности аналитических показателей для экспресс - анализа.

а) Оценка экономического потенциала субъекта хозяйствования.

- Оценка имущественного положения: величина основных средств и их доля в общей сумме активов; коэффициент износа основных средств; общая сумма хозяйственных средств, находящихся в распоряжении предприятия.

- Оценка финансового положения: величина собственных средств и их доля в общей сумме источников; коэффициент текущей ликвидности; доля собственных оборотных средств в общей их сумме; доля долгосрочных заемных средств в общей сумме источников; коэффициент покрытия запасов. - Наличие «больных статей в отчетности»: убытки; ссуды и займы, не погашенные в срок; просроченная дебиторская и кредиторская задолженность.

б) Оценка результативности финансово - хозяйственной деятельности.

- Оценка прибыльности: прибыль; рентабельность общая; рентабельность основной деятельности.

- Оценка динамичности: сравнительные темпы роста выручки, прибыли и авансированного капитала; оборачиваемость активов; продолжительность операционного и финансового цикла; коэффициент погашаемости дебиторской задолженности.

- Оценка эффективности использования экономического потенциала: рентабельность авансированного и собственного капитала.

Экспресс - анализ может завершаться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового положения.

Цель проведения детализированного анализа финансового состояния - более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекшем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс - анализа. Степень детализации зависит от желания аналитика.

В общем виде программа углубленного анализа финансового состояния предприятия выглядит следующим образом:

а) Предварительный обзор экономического и финансового положения субъекта хозяйствования.

- Характеристика общей направленности финансово - хозяйственной деятельности.

- Выявление «больных» статей отчетности.

б) Оценка и анализ экономического потенциала субъекта хозяйствования.

- Оценка имущественного положения: построение аналитического баланса - нетто, вертикального, горизонтального баланса, анализ качественных сдвигов в имущественном положении. Для оценки имущественного положения предприятия используются показатели: сумма хозяйственных средств, находящихся в распоряжении предприятия, коэффициенты износа, обновления и выбытия основных средств.

- Оценка финансового положения включает в себя:

Оценку ликвидности и платежеспособности, т.е. способности предприятия своевременно и в полном объеме произвести расчеты по обязательствам. Для оценки ликвидности и платежеспособности используются показатели: величина собственных оборотных средств, маневренность функционирующего капитала, коэффициенты текущей, быстрой и абсолютной ликвидности, коэффициент покрытия запасов.

Оценку финансовой устойчивости. Для оценки финансовой устойчивости используются показатели: коэффициенты: концентрации собственного капитала, финансовой зависимости, маневренности собственного капитала, структуры долгосрочных вложений, соотношения собственных и привлеченных средств.

в) Оценка и анализ результативности финансово - хозяйственной деятельности субъекта хозяйствования.

- Оценка производственной (основной) деятельности. Показатели этой группы характеризуют результаты и эффективность текущей основной производственной деятельности. Рассчитываются различные показатели, характеризующие эффективность использования материальных, трудовых и финансовых ресурсов. Основные из них - выработка, фондоотдача, оборачиваемость производственных запасов, продолжительность операционного цикла, оборачиваемость авансированного капитала и др.

- Анализ рентабельности. К основным показателям этого блока, используемым для характеристики рентабельности вложений в деятельность того или иного вида, относятся рентабельность авансированного капитала и рентабельность собственного капитала.

- Оценка положения на рынке ценных бумаг. Этот фрагмент анализа выполняется в компаниях, зарегистрированных на фондовых биржах и котирующих там свои ценные бумаги. Рассчитываются показатели: доход на акцию, дивидендная доходность акции, ценность акции, коэффициент котировки акции.

Д.А. Панков рекомендовал исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс получается из исходного баланса путем дополнения его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за отчетный период.

Обязательными показателями сравнительного аналитического баланса являются: абсолютные величины по статьям исходного отчетного баланса на начало и конец периода; удельные веса статей баланса в валюте баланса на начало и конец периода; изменения в абсолютных величинах; изменения в удельных весах; изменения в % к величинам на начало периода (темп прироста статьи баланса); изменения в % к изменениям валюты баланса (темп прироста структурных изменений - показатель динамики структурных изменений); цена 1% роста валюты баланса и каждой статьи — отношение величины абсолютного изменения к проценту абсолютного изменения на начало периода.

Для осмысления общей картины изменения финансового состояния весьма важны показатели структурной динамики баланса. Сопоставляя структуру изменений в активе и пассиве, можно сделать вывод о том, через какие источники в основном был приток новых средств и в какие активы эти новые средства в основном вложены.

Для общей оценки динамики финансового состояния предприятия следует сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). На основе агрегированного баланса осуществляется анализ структуры имущества предприятия.

Чтение баланса по таким систематизированным группам ведется с использованием методов горизонтального и вертикального анализа. Для детализации общей картины изменения финансового состояния может быть построена таблица для каждого раздела актива и пассива баланса.

Остановимся на основных достоинствах и недостатках описанных методик. В этой связи следует указать одно немаловажное отличие - анализ, предложенный Ковалевым, как мне кажется, представляет собой взгляд на предприятие из вне (как бы «снаружи»), то есть с точки зрения потенциальных кредиторов и инвесторов. Именно их будет интересовать, в первую очередь, соотношение собственных и заемных средств, величина собственного капитала - как гарантия отдачи возможных вложений, и как залог стабильности при инвестировании капитала. Анализ же предложенный Шереметом, представляет собой взгляд на предприятие «изнутри». Он помогает управляющему персоналу предприятия определить, такие источники пополнения оборотных средств, которые в наибольшей форме будут способствовать улучшению финансовой устойчивости.

Для проведения анализа финансовой устойчивости по методике Ковалева вполне достаточно бухгалтерской отчетности (формы №1,2,3,4,5).

А.Д. Шеремет же, для проведения анализа требует информацию, которая не содержится в бухгалтерской отчетности и, следовательно, для нахождения которой, необходимо поднимать первичную бухгалтерскую документацию. Система рассчитываемых показателей не может рассматриваться как универсальная для всех видов предприятий, так как для них не существует каких-то единых нормативных критериев. Они зависят от множества факторов. Существуют предприятия, для которых коэффициенты не подходят либо полностью, либо частично (например, предприятия связи, торговли, ЖКХ, транспорта, предприятия по производству единичных товаров и многие другие). Недостатки методики А.Д. Шеремета, могут быть сведены к следующему:

- сложность в нахождении данных необходимых для расчета. Под этим понимается тот факт, что невозможно на основании бухгалтерской отчетности найти источники, ослабляющие финансовую напряженность; кредиты, направленные на пополнение оборотных средств; норматив запаса собственных оборотных средств на один день; иммобилизация оборотных средств;

- методика рассчитана на узкий круг предприятий, (а именно: существуют предприятия, которые в силу своих особенностей должны иметь большие запасы, или большую дебиторскую задолженность или наоборот не имеют их);

- «Парадокс кредиторской задолженности». Согласно методике А.Д. Шеремета для достижения высокой финансовой устойчивости предприятию достаточно иметь большой размер кредиторской задолженности (или по крайне мере такой, чтобы покрывать запасы). Однако известно, что излишнее привлечение заемных средств негативно влияет на финансовое положение предприятия, так как они не бесплатные и, рано или поздно, наступит срок их возврата, причем с процентами. Одновременно с повышенным вниманием к кредиторской задолженности А.Д. Шеремет упускает из виду величину дебиторской задолженности и наличие денежных средств на расчетном (валютном) счете и в кассе. Таким образом, мы видим, что идеальной методики не существует.

Стоит задуматься над тем, что идеальной методики не может быть в принципе в силу колоссальных различий между предприятиями различных отраслей и индивидуальности каждого предприятия.

Поскольку недостатков в методике В.В. Ковалева меньше, данная дипломная работа выполнена именно по этой методике.

Похожие работы

... перспективные планы, можно с уверенностью говорить об оптимистичном прогнозе дальнейшего развития АО «Народный Банк Казахстана» как одного из крупнейших банков страны. 3. СОВЕРШЕНСТВОВАНИЕ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ БАНКА Представляется возможным выделить следующие перспективы развития анализа финансового состояния банка. Важнейшей перспективой развития должно стать совершенствование ...

... – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Рентабельность продукции показывает, сколько прибыли приходится ...

... констатирует проблемы анализируемой компании, но и указываются факторы, происходящие и будущих изменений, а также вносятся рекомендации по их преодолению, смягчению или усилению. 3. ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ООО «СТРОИТЕЛЬНЫЕ ТЕХНОЛОГИИ» 3.1 Оценка динамики баланса предприятия Данные для оценки актива баланса приведем в таблице 6. Таблица 6 Уплотненный актив баланса ...

... ресурсов, эффективно их использует и получает прибыль, которая используется как для дальнейшего развития, так и для социальной и материальной поддержки членов трудового коллектива. 2.2 Анализ финансового состояния ООО «Лика» Для оценки финансового состояния любого предприятия важным является анализ и оценка управления активами и пассивами. Управление активами и пассивами предприятия, то есть ...

0 комментариев