Навигация

Проектування економічної діяльності підприємства, аналіз цього фінансового стану та розробки шляхів поліпшення фінансових результатів його діяльності

29749

знаков

6

таблиц

26

изображений

КУРСОВИЙ ПРОЕКТ

з дисципліни «Фінансова система підприємства»

на тему:

“ПРОЕКТУВАННЯ ЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА № 62, АНАЛІЗ ЙОГО ФІНАНСОВОГО СТАНУ ТА РОЗРОБКА ШЛЯХІВ ПОЛІПШЕННЯ ФІНАНСОВИХ

РЕЗУЛЬТАТІВ ЙОГО ДІЯЛЬНОСТІ”

Дніпропетровськ – 2006

ЗМІСТ

ВСТУП1. ПРОЕКТУВАННЯ ЕКОНОМІЧНИХ ХАРАКТЕРИСТИК ПІДПРИЄМСТВА № 62 ЗА ВИХІДНИМИ ДАНИМИ

1.1 Варіант вихідних даних № 62

1.2 Складання початкового балансу підприємства № 62

1.3 Результати прогнозування балансів підприємства № 62 та звітів про результати його фінансової діяльності за 12 місяців 2006 року

2. АНАЛІЗ СПРОЕКТРОВАНИХ ПОКАЗНИКІВ ФІНАНСОВОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА №62

2.1 Алгоритми розрахунків показників фінансової діяльності

2.2 Аналіз спроектованих характеристик підприємства № 62

3. ВАРІАНТИ ПОЛІПШЕННЯ ФІНАНСОВИХ ПОКАЗНИКІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА № 62

3.1 Заходи корегування характеристик діяльності підприємства № 623.2 Аналіз скорегованих показників діяльності підприємства № 62

ВИСНОВКИ СПИСОК ЛІТЕРАТУРИВСТУП

Для ефективного господарювання важливим є визначення цілей створення і функціонування підприємства (фірми). Генеральну (головну) ціль підприємства, тобто чітко обкреслену причину його існування, у світовій економіці називають місією. Здебільшого місією сучасного підприємства (фірми) вважають виробництво продукції (послуг) для задоволення потреб ринку й одержання максимально можливого прибутку.

На основі загальної місії підприємства формулюються і встановлюються загальнофірмові цілі, що повинні відповідати визначеним вимогам:

• по-перше, цілі підприємства повинні бути конкретними і піддаватися виміру. Формулювання цілей у конкретних формах створює вихідну базу для наступних правильних господарських і соціальних рішень. Завдяки цьому можна більш обґрунтовано визначити, наскільки ефективно підприємство (фірма) діє в напрямку здійснення своїх цілей;

• по-друге, цілі підприємства повинні бути орієнтованими в часі, тобто мати конкретні обрії прогнозування. Цілі звичайно встановлюються на тривалі чи короткі проміжки часу. Довгострокова ціль має обрій прогнозування, що дорівнює п'ятьом рокам, короткострокова - у границях одного року;

• по-третє, цілі підприємства повинні бути досяжними і забезпечувати підвищення ефективності його діяльності.

• по-четверте, з огляду на динаміку ефективності виробництва, множинні цілі підприємства повинні бути взаємно підтримуваними, тобто дії і рішення, що необхідні для досягнення однієї цілі, не можуть перешкоджати реалізації інших цілей.

В остаточному підсумку цілі підприємства (фірми) повинні бути чітко сформульовані для кожного виду його (її) діяльності, що є важливим для суб'єкта господарювання, що прагне спостерігати і вимірювати результати цієї діяльності

Результати вивчення ринку товарів служать вихідною базою для обґрунтування конкретних шляхів удосконалення і розвитку інноваційно-інвестиційної діяльності підприємства (фірми) на перспективний період.

Наступним найбільш складним по обсягу і рішенням організаційно-технічних задач напрямком є виробнича діяльність підприємства (фірми), її організація й оперативне регулювання в просторі і часі.

До інтегрованого напрямку, що охоплює багато конкретних видів, належить економічна діяльність підприємства (фірми). Зокрема вона включає: стратегічне і поточне планування, облік і звітність, ціноутворення, систему оплати роботи, ресурсне забезпечення виробництва, зовнішньоекономічну і фінансову діяльність і т.п.. Цей напрямок є визначальним для оцінки і регулювання всіх елементів системи господарювання на підприємстві.

В курсовому проекті на базі детального економічного аналізу імітованої по вихідним даним діяльності підприємства № 62 за 12 місяців 2006 року виявлені основні проблеми його подальшого розвитку та виконані розрахунки запропонованих заходів по підвищенню його проектних характеристик.

РОЗДІЛ 1. ПРОЕКТУВАННЯ ЕКОНОМІЧНИХ ХАРАКТЕРИСТИК ПІДПРИЄМСТВА № 62 ЗА ВИХІДНИМИ ДАНИМИ

1.1 Варіант вихідних даних № 62

1. Виторг підприємства за рік, млн. грн. – 2,4 млн. грн.

2. Обсяг валюти чистих активів початкового балансу, грн. - 857 143,0 грн.

3. Частка довгострокової позики - 30,0 %

4. Коефіцієнт дивідендних виплат - 25,0 %

5. Запаси сировини на складі (оборотність товарно-матеріальних цінностей), днях - 19 днів

6. Відстрочка платежу за продукцію (оборотність дебіторської заборгованості), днях - 21 день

7. Відстрочка платежу за сировину (оборотність кредиторської заборгованості), днях – 14 днів

8. Частка прямих виробничих витрат - 44,0 %

9. Частка прямої праці - 26,0 %

10. Коефіцієнт виробничих накладних витрат – 11,5 %

11. Коефіцієнт адміністративних і маркетингових витрат – 8,5 %

12. Частка основних засобів в активах - 89,5 %

13. Графік розподілу продажів – № 2

Таблиця 1.1 - Розподіл виторгу по місяцях (Графік № 2)

| янв | февр | березень | ап-рель | травень | червень | липень | ав-густ | сен-тяб. | ок-тяб. | но-яб. | де-каб. | Рік |

| 6% | 6% | 8% | 6% | 8% | 10% | 12% | 10% | 10% | 8% | 8% | 8% | 100% |

Основні допущення, прийняті при проведенні розрахунково-дослідницьких робіт із запропонованого комплексу вихідних даних:

1. Чисті активи дорівнюють загальній сумі активів за винятком короткострокової заборгованості.

2. Оборотність чистих активів дорівнює відношенню виторгу до величини чистих активів.

3. Погашення довгострокового кредиту здійснюється рівними порціями наприкінці кожного кварталу.

4. Коефіцієнт дивідендних виплат являє собою частку чистого прибутку, виплачуваної акціонеру у вигляді грошових дивідендів.

5. Оборотність дебіторської заборгованості інтерпретується як середнє число днів, протягом яких дебіторська заборгованість перетворюється в гроші.

6. Оборотність кредиторської заборгованості інтерпретується як середнє число днів, протягом яких відбувається погашення кредиторської заборгованості.

7. Оборотність ТМЦ інтерпретується як середнє число днів, протягом яких відбувається продаж виготовленої продукції.

8. Виробничі накладні витрати за рік обчислюються пропорційно сумі основних засобів на початок року і розподіляються по місяцях рівномірно.

9. Адміністративні і маркетингові витрати за рік обчислюються пропорційно обсягу продажів і розподіляються по місяцях рівномірно.

10. Амортизація нараховується згідно з нормами, встановленими в Україні, у припущенні, що всі основні кошти належать до групи виробничого устаткування (група 2 з квартальною нормою амортизації 10% - у відсотках до балансової вартості кожної з груп основних фондів на початок звітного (податкового) періоду (в розрахунку на податковий квартал) [1].

11. Підприємство планує мати на грошовому рахунку не менш визначеної суми, яку виконавець проекту встановлює самостійно.

12. Підприємство має можливість розплатитися з постачальником векселем з терміном погашення не менш одного місяця, при цьому ціна товарів збільшується на u %.

13. Емісія акцій виконується таким чином, що інший сплачений капітал складає 30% від номіналу акції. Кількість акцій вибирається довільно, але так, щоб номінал однієї акції не перевищує значення 50 грн.

14. З загальної суми притягнутих фінансових ресурсів k відсотків підприємство використовує для придбання основних засобів, що є заставою при одержанні довгострокового кредиту.

15. Податок на прибуток нараховується і виплачується щоквартально по процентній ставці, установлюваної законодавством України на момент виконання роботи (25% згідно закону України „Про оподаткування прибутку підприємств” [1]).

18. Усі розрахунки проводяться без обліку податку на додаткову вартість.

Додаткові вихідні дані за станом на 01.01.2006, прийняті в курсовій роботі згідно аналізу кредитно-фінансового ринка на Україні:

1. Податок на прибуток складає – 25 % від балансового прибутку, який дорівнює різниці скоректованого валового доходу підприємства і валових витрат з урахуванням нарахованої амортизації і виплачених відсотків за використання усіх видів фінансових інструментів [1]. У відповідності с Законом [1] частина суми боргу по фінансовому позиковому інструменті, що не використовується для придбання амортизуємих основних засобів, підлягає також віднесенню на валові витрати підприємства.

2. Дисконтна ставка НБУ на 01.01.2006 складає - 9 % річних.

3. Ломбардно-кредитная ставка рефінансування НБУ комерційних банків складає на 01.01.2003 року – 10 % річних.

3. Кредитні ставки комерційних банків з терміном до 3 місяців для юридичних осіб у національній валюті складають 20- 25 % річних ( для розрахунку приймаємо ставку 22 % річних ).

4. Кредитні ставки комерційних банків з терміном до 1 місяців для юридичних осіб у національній валюті складають 17- 25 % річних ( для розрахункового дисконту векселя приймаємо ставку 22 % річних ).

5. Кредитні ставки комерційних банків з терміном більш 3 років для юридичних осіб у національній валюті складають 25- 35 % річних із заставою майна на суму не менш 200 % від суми кредиту ( для розрахунку приймаємо ставку 30 % річних ).

6. Депозитні ставки комерційних банків з терміном до 1 місяця для юридичних осіб у національній валюті складають 13 - 16 % річних ( для розрахунку приймаємо ставку 16 % річних ).

1.2 Складання початкового балансу підприємства № 62

1. Визначаємо початкову величину сумарних активів підприємства (у припущенні, що короткострокові активи при утворенні підприємства – «нульове» наближення дорівнюють нулю, тобто виторг 1 місяця у вихідних даних утворений тільки за рахунок ресурсів початкового власного капіталу):

![]()

2. Визначаємо початкову величину ресурсів утворення підприємства –початковий капітал (сумарні пасиви підприємства), що утворилися при підписці на акції підприємства акціонерів. При цьому, відповідно до вихідних даних, при підписці на акції був отриманий емісійний доход, тобто оплата за номінал акції надходила в розмірі на 30% більше. Таким чином, у балансі пасивів підприємства власний капітал після емісії акцій повинний виглядати як:

а) Статутний фонд підприємства ( з округленням суми, кратної 50 грн.) дорівнює: ![]() , при цьому статутний фонд розділений на 12 00 акцій по 50 грн. номіналу;

, при цьому статутний фонд розділений на 12 00 акцій по 50 грн. номіналу;

б) Емісійний доход, внесений у балансі пасивів у власний капітал у рядку – «інший сплачений капітал» дорівнює:

ЭД = 857143,0 – 600000,0 = 257 143,0 грн.

3. Відповідно до вихідних даних, 89,5 % власного початкового капіталу підприємства вкладаються в основні засоби (устаткування для виробництва), 6,5% вкладаються (умовно) в закупівлю сировини для виробництва, 4,0 % залишаються на розрахунковому рахунку підприємства для оплати поточних витрат виробництва. При цьому, з урахуванням вихідного графіка надходження виторгу вважаємо, що закупленого сировини вистачає для виконання 1 циклу «випуск продукції» – «реалізація» – «покриття собівартості продукції + закупівля сировини на 2-й цикл виробництва»[1]:

Таблиця 1.2 - Розрахований розподіл виторгу по місяцях (Графік № 2 в тис. грн.)

| янв | февр | березень | ап-рель | травень | червень | липень | ав-густ | сен-тяб. | ок-тяб. | Но-яб. | де-каб. | Рік |

| 6% | 6% | 8% | 6% | 8% | 10% | 12% | 10% | 10% | 8% | 8% | 8% | 100% |

| 144,000 | 144,000 | 192,000 | 144,000 | 192,000 | 240,000 | 288,000 | 240,000 | 240,000 | 192,000 | 192,000 | 192,000 | 2 400,000 |

1.3 Результати прогнозування балансів підприємства №62 та звітів про результати його фінансової діяльності за 12 місяців 2006 року

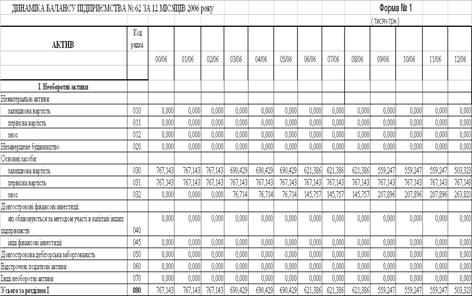

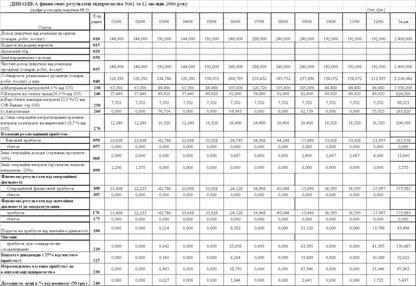

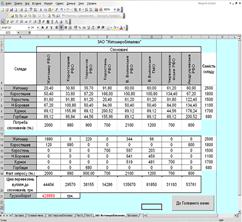

В табл.1.3, 1.4 наведені результати прогнозування балансових даних та звітів про фінансові результати, розраховані по “Методичним вказівкам по розрахункам курсової роботи ” з використанням програмно-пов'язаних таблиць EXCEL-97 для послідовних розрахунків наближеннями результатів грошових потоків в активах та пасивах балансу.

Для балансу ресурсів при заданих активах щомісячно розрахована сума необхідного короткострокового кредиту в комбанку, кошти на розрахунковому рахунку мінімізовані таким чином, що у останні місяці року надлишок активів інвестувався у депозитні вклади до банку.

Розрахунки амортизації проведені згідно нормам Закону – 10,0% в квартал від залишкової вартості ОФ звітного періоду. Нарахування в балансах та звітах амортизації, прибутку, дивідендів та введення залишку нерозподіленого прибутку в баланс проведено 1 раз в квартал [1].

Вартість ТМЦ умовно розподілена між матеріалами та готовою продукцією у відношенні 45% до 55% від загальної проектної суми [4].

Таблиця 1.3

Таблиця 1.4

РОЗДІЛ 2. АНАЛІЗ СПРОЕКТРОВАНИХ ПОКАЗНИКІВ ФІНАНСОВОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА № 62

Похожие работы

... прийняти міри по недопущенню подальшого погіршення фінансового стану та обрати заходи по більш раціональному управлінню капіталом підприємства з ціллю підвищення ефективності фінансово-економічної діяльності. 2. ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ТОВ „ПОЛІПРОМІНВЕСТ” 2.1 Рекомендації та заходи з поліпшення ефективності фінансово-економічної діяльності підприємства ТОВ «Поліпром ...

... також про витрати та доходи, пов¢язані із реалізацією (закупкою) товарів на зовнішньому ринку в розрізі окремих держав [13, C.272] Визначення економічної ефективності експортної діяльності підприємства доцільно проводити в наступній послідовності: - розрахунок беззбиткової зовнішньоторговельної ціни експортного товару (при відомих повних витратах відповідно до базисних умов постачання); ...

... ї і комерційної діяльності залежно від зміни умов роботи; координацію мети різних рівнів управління для досягнення загальної мети фірми; відстеження фінансового стану фірми. РОЗДІЛ 2 Аналітична оцінка ЕФЕКТИВНОСТІ діяльності ТОВ «МЕТАЛОІНДУСТРІЯ ПЛЮС» 2.1 Характеристика господарської діяльності ТОВ «Металоіндустрія Плюс» Товариство з обмеженою відповідальністю „Металоіндустрія Плюс” є ...

... ємства. При необхідності підприємство може залучати виконавців для виконання робіт із трудових угод. Відділ маркетингу МПП «Монтажник» є самостійним структурним підрозділом підприємства, завданнями якого є: аналіз місця підприємства на ринку, його фінансово-господарської діяльності й ефективності управління підприємством; розробка маркетингової стратегії; виявлення ключових внутрішніх і ...

0 комментариев