Навигация

Аналіз спроектованих характеристик підприємства № 62

29749

знаков

6

таблиц

26

изображений

2.2 Аналіз спроектованих характеристик підприємства № 62

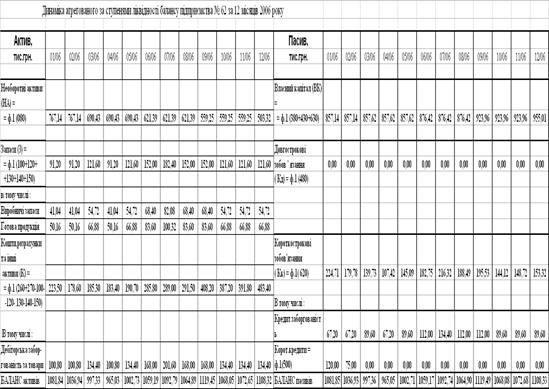

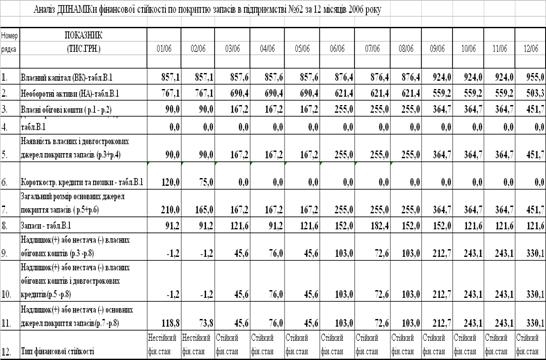

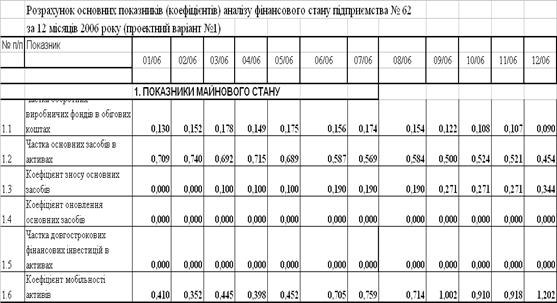

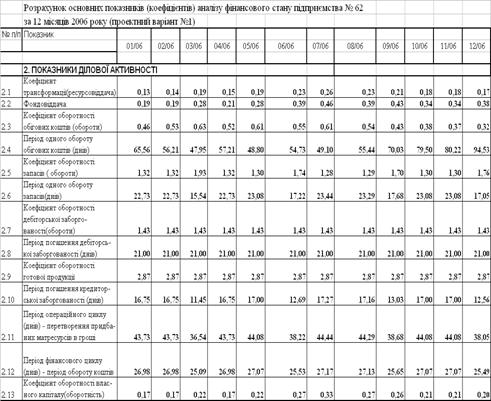

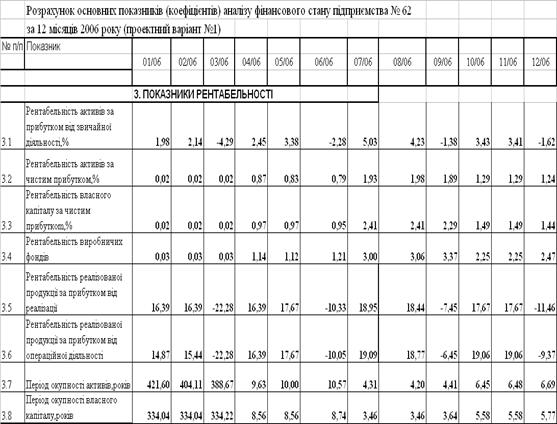

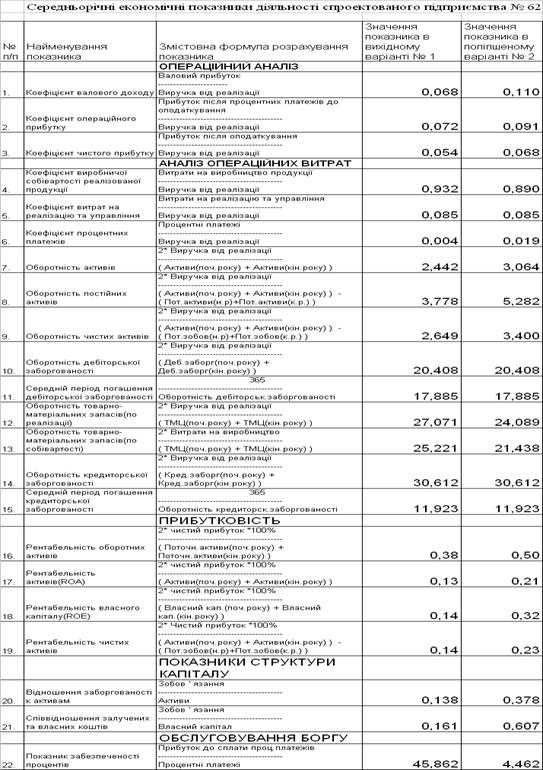

В табл. 2.7-2.11 приведені результати розрахунків основних характеристик діяльності спрогнозованого підприємства № 62 по алгоритму розрахунків, викладеному в розділі 2.1. В таблицях розрахунків одночасно наведені нормативні значення характеристик підприємств [9],[10],[11],[12].

Як видно, з аналізу результатів спроектованих характеристик підприємства № 62 (1 варіант – вихідні дані), наведених в табл.1.3-1.4, табл.2.5 - 2.11 та на рис.2.1 – 2.3:

- спроектоване підприємство має показники. які відповідають всім нормам ліквідності, платоспроможності, покриття запасів сумарними оборотними коштами, фінансової стійкості;

- дивідендний процент доходності акцій (номінал 50 грн.) за результатами року становить 5,437 % річних, що нижче рівня облікової ставки НБУ – 9% річних (мінімальна ціна на гроші), та значно менше альтернативної ставки вкладення коштів на депозит до банків – 16 % річних.

Таким чином, для підвищення доходності акцій підприємства № 62 до рівня ринкової альтернативної доходності капіталу доречно спрогнозувати впровадження фінансового важеля запозичених довгострокових коштів (кредиту), згідно умов завдання № 62.

Таблиця 2.5

Таблиця 2.6

Таблиця 2.7

Таблиця 2.8

Таблиця 2.9

Таблиця 2.10

Таблиця 2.11

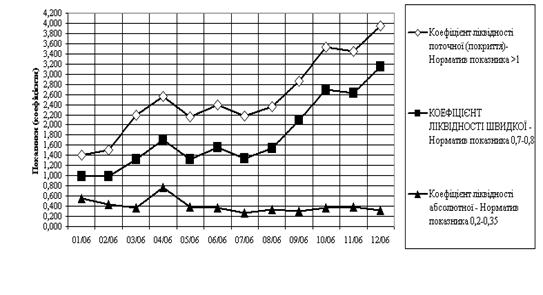

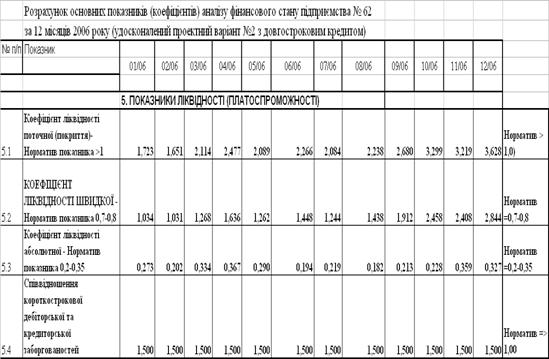

Рис. 2.1 - Показники ліквідності та платоспроможності підприємства № 62

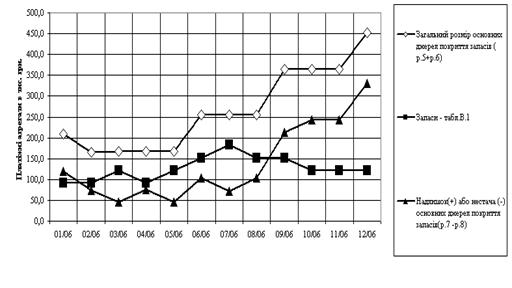

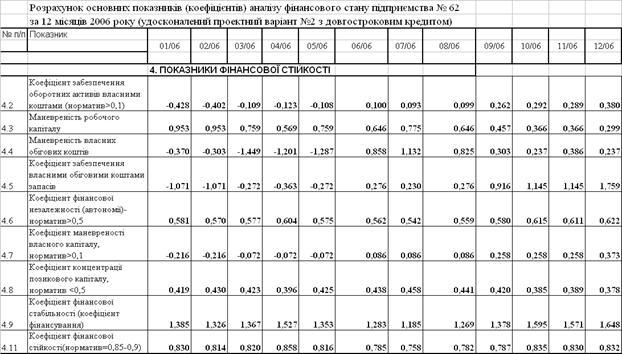

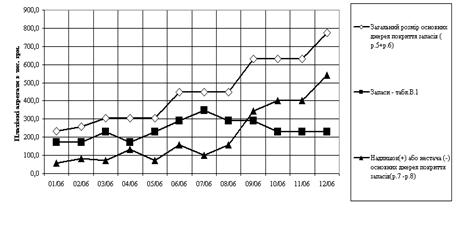

Рис. 2.2 - Показники фінансової стійкості підприємства № 62 по покриттю запасів

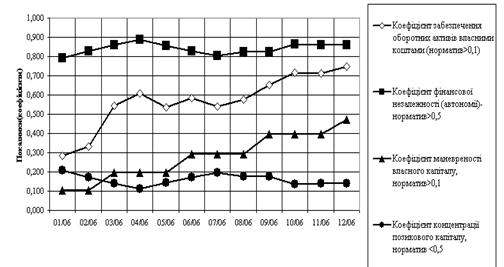

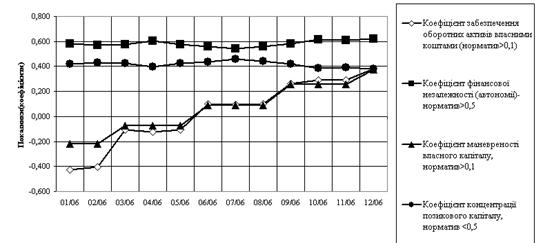

Рис. 2.3 - Показники фінансової стійкості, незалежності та забезпеченості власними коштами підприємства №62

РОЗДІЛ 3. ВАРІАНТИ ПОЛІПШЕННЯ ФІНАНСОВИХ ПОКАЗНИКІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА № 62

3.1 Заходи корегування характеристик діяльності підприємства №62

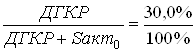

Для розрахунків можливих варіантів поліпшення фінансових показників підприємства № 62 вибиралась цільова установка – підвищення доходності акцій. Для цього по умовам вихідних даних планувалось залучення довгостр-кового кредиту. Сума кредиту згідно вихідних умов задачі розраховувалася для початкового балансу підприємства як:

звідкіля:

(30,0 % загальних активів балансу) під 30 % річних на 5 років з поквартальною виплатою процентів та погашенням суми кредиту рівномірно по закінченню кожного року. Згідно з умовами вихідних даних 75 % довгострокового кредиту було вкладено в накопичення обладнання основних фондів, 25% вкладено в підвищення рівня ТМЦ - запасів. Розрахунки проведені при прийнятті умови, що закупка додаткового обладнання дозволяє підвищити обсяги продаж продукції по графику № 3 в 1,9 рази при всіх рівних вихідних нормах обігу та відносних нормативах затрат.

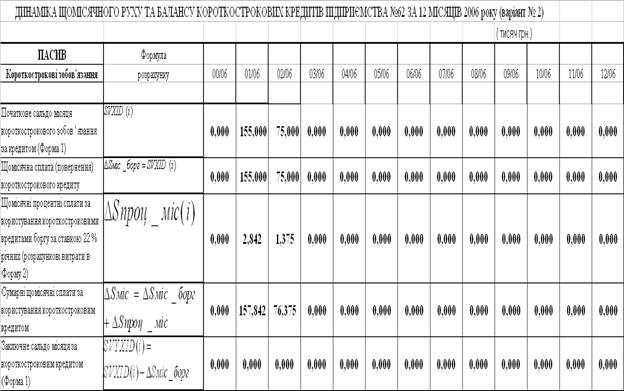

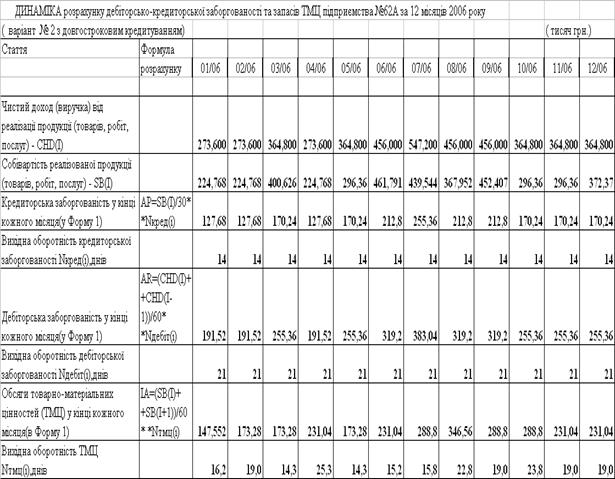

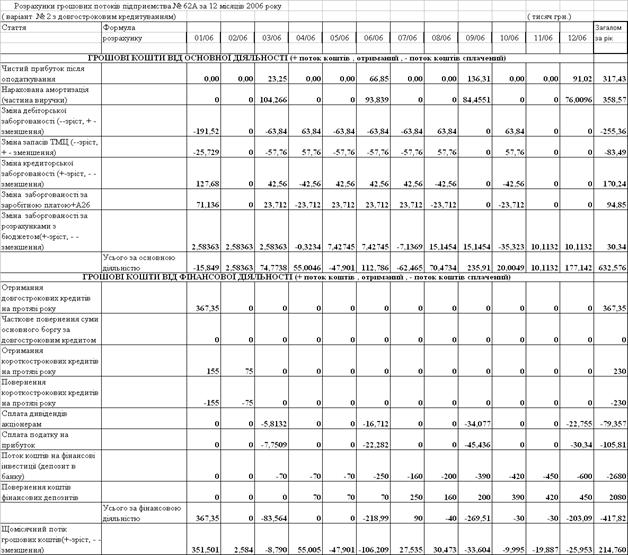

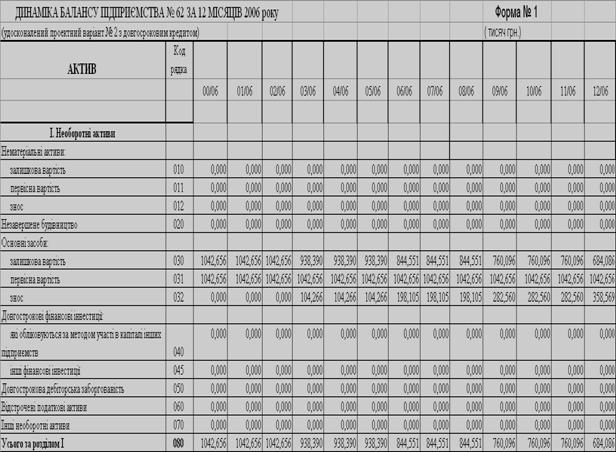

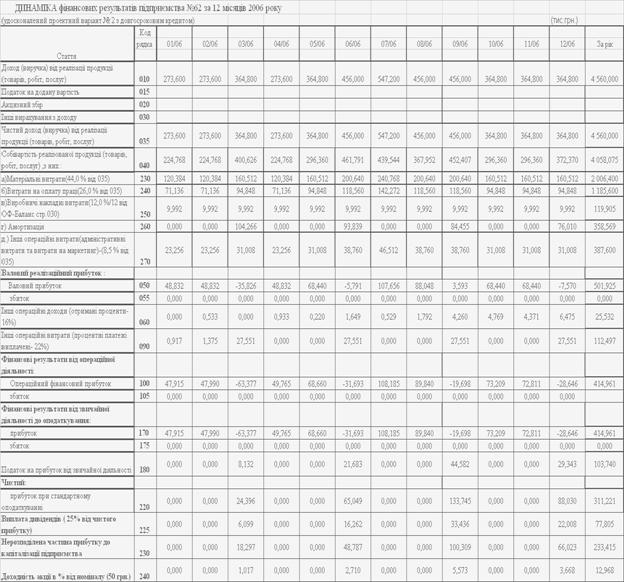

Результати повторного скорегованого прогнозу та аналізу по методології розділів 1,2 приведені в табл.3.1- 3.12.

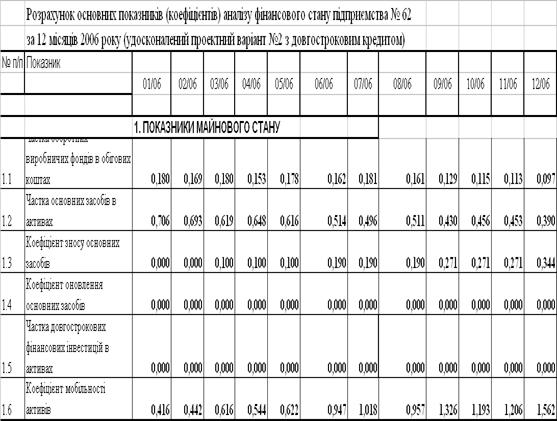

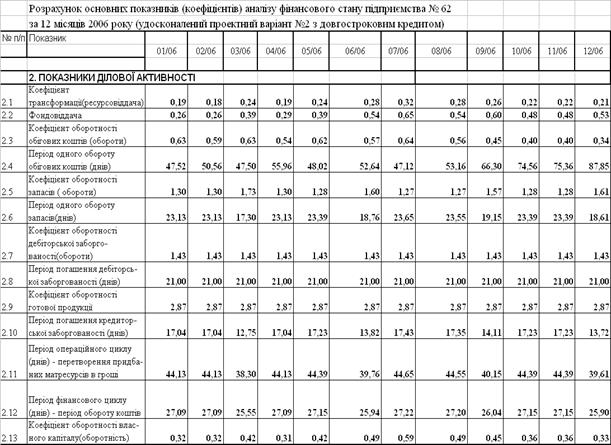

3.2 Аналіз скорегованих показників діяльності підприємства № 62

Як показують результати проведених розрахунків, прийняті заходи впровадження додаткових фінансових важелів у вигляді довгострокового кредиту та підвищення норм короткострокового ( 1 місяць) кредитування під підвищений обсяг випуску та реалізації продукції дозволив підняти річну доходність акцій з 5,437 % (Табл.1.4 - варіант вихідних даних № 62) до 12,968 % від номіналу (50 грн.)- табл.3.6, тобто головна ціль досягнута.

Як видно з графіків Рис.3.1 -3.3 показники фінансової стійкості підприємства вище нормативних, але покриття запасів спирається тільки на фінансовий важель довгострокового та короткострокових кредитів.

Таблиця 3.1

Таблиця 3.2

Таблиця 3.4

Таблиця 3.5

Таблиця 3.6

Таблиця 3.7

Таблиця 3.8

Таблиця 3.9

Таблиця 3.10

Таблиця 3.11

Рис. 3.1 - Показники ліквідності та платоспроможності підприємства № 62 (удосконалений проект № 2 з довгостроковим кредитом)

Рис. 3.2 - Показники фінансової стійкості по покриттю запасів підприємства № 62 (удосконалений проект № 2 з довгостроковим кредитом)

Рис. 3.3 - Показники фінансової стійкості, маневреності та автономії підприємства № 62 (удосконалений проект № 2 з довгостроковим кредитом)

Таблиця 3.12

ВИСНОВКИ

В курсовій роботі проведена побудова економічних характеристик створення та прогнозування діяльності підприємства № 62 згідно відносним нормативам вихідних даних.

Як показують результати проведеного економічного аналізу діяльності прогнозованого підприємства (1 варіант):

- при загальній позитивній прибутковості та річній доходності акцій на рівні 5,437 % від номіналу, результат є недостатнім при рівні сучасної облікової ставки НБУ на гроші – 9 % річних, а також альтернативно недостатньо при середній банківській депозитній ставці 16 % річних;

- підприємство № 62 не має проблем з ліквідністю та станом покриття запасів, тобто є стійким, але є альтернативно малоприбутковим.

Як показують результати проведених проектних розрахунків по поліпшенню фінансових параметрів підприємства №62(варіант № 2), прийняті заходи впровадження додаткових фінансових важелів у вигляді довгострокового кредиту під підвищений обсяг випуску та реалізації продукції дозволив підняти річну доходність акцій з 5,437 % до 12,968 % від номіналу (50 грн.), тобто головна ціль - досягнення норми альтернативної прибутковості капіталу виконана.

Притягнення відносно великого кредиту та вкладення 75% від нього у основні засоби привело до невиконання підприємством ряду коефіцієнтів фінансової стійкості у першій половині року(особливо маневренності власного капіталу), але при капіталізації прибутку за перші три квартали – відносні параметри власного оборотного капіталу приведені в норму при збереженні норм ліквідності та платоспроможності.

СПИСОК ЛІТЕРАТУРИ

1. Закон України “Про оподаткування прибутку підприємств” // від 28 грудня 1994 року N 334/94-ВР ( Із змінами і доповненнями, внесеними Законами України станом від 7 липня 2005 року N 2772-IV).

2. Економіка підприємства. Підручник в 2-х томах. Під ред. С.Ф. По кропивного - К.: вид-во “Хвиля-прес”, 1995.

3. Ізмайлова К.В. Фінансовий аналіз: Навч. посібник. - К.: МАУП, 2000.

4. Костіна Н.І., Алексєєв А.А., Василик О.Д. Фінансове прогнозування: методи і моделі, Київ, “Знання”, 1995.

5. Ковалев В.В. Финансовый анализ, Москва, “Финансы и статистика”, 1995.

6. Москвін С.О., С.М. Бевз, В.Г.Дідик та інші Проектний аналіз, Київ, Лібра, 1998.

7. Положення (стандарт) бухгалтерського обліку 2 "Баланс", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

8. Положення (стандарт) бухгалтерського обліку 3 " Звіт про фінансові результати / Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

9. Тян Р.Б., Б.І. Холод, В.А. Ткаченко Управління проектами, ДАУБП, Дніпропетровськ, 2000.

10. Финансовый менеджмент. Учебник для вузов / под. ред. Г. Поляка. – Москва, “Финансы”, 1997.

11. Фінанси підприємств. Підручник /За ред. А.М. Поддєрьогіна – К.: КНЕУ, 2000.

12. Шеремет А.Д., Сайфулин Р.С. «Финансы предприятий» /Учебное пособие – М: ИНФРА-М, 1998 г.

Похожие работы

... прийняти міри по недопущенню подальшого погіршення фінансового стану та обрати заходи по більш раціональному управлінню капіталом підприємства з ціллю підвищення ефективності фінансово-економічної діяльності. 2. ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ТОВ „ПОЛІПРОМІНВЕСТ” 2.1 Рекомендації та заходи з поліпшення ефективності фінансово-економічної діяльності підприємства ТОВ «Поліпром ...

... також про витрати та доходи, пов¢язані із реалізацією (закупкою) товарів на зовнішньому ринку в розрізі окремих держав [13, C.272] Визначення економічної ефективності експортної діяльності підприємства доцільно проводити в наступній послідовності: - розрахунок беззбиткової зовнішньоторговельної ціни експортного товару (при відомих повних витратах відповідно до базисних умов постачання); ...

... ї і комерційної діяльності залежно від зміни умов роботи; координацію мети різних рівнів управління для досягнення загальної мети фірми; відстеження фінансового стану фірми. РОЗДІЛ 2 Аналітична оцінка ЕФЕКТИВНОСТІ діяльності ТОВ «МЕТАЛОІНДУСТРІЯ ПЛЮС» 2.1 Характеристика господарської діяльності ТОВ «Металоіндустрія Плюс» Товариство з обмеженою відповідальністю „Металоіндустрія Плюс” є ...

... ємства. При необхідності підприємство може залучати виконавців для виконання робіт із трудових угод. Відділ маркетингу МПП «Монтажник» є самостійним структурним підрозділом підприємства, завданнями якого є: аналіз місця підприємства на ринку, його фінансово-господарської діяльності й ефективності управління підприємством; розробка маркетингової стратегії; виявлення ключових внутрішніх і ...

0 комментариев