Теоретические аспекты формирования и использования финансовых ресурсов

Особенности мобилизации и использования финансовых ресурсов

Проблемы формирования и использования финансовых ресурсов в рыночных условиях

Современное состояние формирования и использования финансовых ресурсов в ООО «РАССВЕТ»

Особенности формирования и использования финансовых ресурсов ООО «Рассвет» в виде капиталов и кредиторской задолженности

Особенности формирования и использования финансовых ресурсов ООО «Рассвет» в виде прибыли предприятия

Пути совершенствования формирования и использования финансовых ресурсов в ООО «РАССВЕТ»

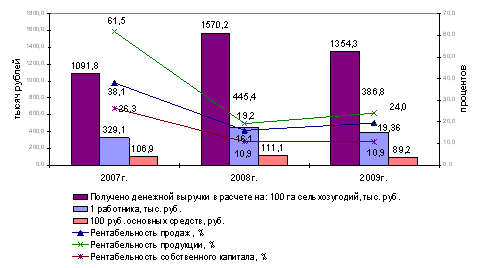

Предполагаемая сумма прибыли до налогообложения – на основании данных 2009 г. – 21453 тыс. руб

Навигация

Особенности мобилизации и использования финансовых ресурсов

Пути совершенствования практики формирования и использования финансовых ресурсов предприятия (на примере ООО "Рассвет")

141740

знаков

26

таблиц

2

изображения

1.2 Особенности мобилизации и использования финансовых ресурсов

Финансовыми ресурсами именуется совокупность денежных средств строго целевого использования, обладающая потенциальной возможностью мобилизации (высвобождения из оборота) или иммобилизации (дополнительной загрузки в оборот).

Полная и своевременная мобилизации финансовых ресурсов и правильное их использование обеспечивает нормальный процесс производства и расширения производственных фондов, а также увеличивает эффективность работы предприятия. [19; С. 254]

Непосредственно процесс мобилизации ресурсов начинается с того, что руководство предприятия анализирует наличие ресурсного потенциала и намеченные стратегии деятельности.

Основной вопрос мобилизации ресурсов - это их распределение по отдельным составляющим стратегии. Для эффективной реализации стратегии необходимо правильно распределить ресурсы во времени. И, для того чтобы не потерпеть крах при реализации стратегии, на стадии ее выполнения нужно организовать правильное распределение финансовых ресурсов.

Процесс мобилизации ресурсов на стадии выполнения стратегии опирается еще и на оценку и удержание источников поступления капитала. Руководство должно знать и помнить обо всех реально существующих финансовых источниках, чтобы определить наилучшие пути использования имеющихся денежных средств и, если это необходимо для осуществления стратегии, обрести новые источники поступления денежных средств.

Также предприятие может пользоваться не всеми ресурсами сразу, а лишь определенной частью или видом ресурсов. Так, например если рассматривать такие виды финансовых ресурсов предприятия как нераспределенная прибыль, кредиторская задолженность и уставный капитал, наиболее мобильным ресурсом будет нераспределенная прибыль.

За счет прибыли происходит формирование в значительном объеме бюджетных ресурсов государства, осуществляется финансирование расширения предприятий, материальное стимулирование работников, решение социально-культурных мероприятий и т. д.

Многоканальное использование прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. В этих условиях хозяйствующие субъекты, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах использовать прибыль, оставшуюся после уплаты в бюджет установленных налогов и платежей.

Использование финансовых ресурсов предприятия осуществляется по следующим направлениям:

- текущие затраты на производство и реализацию продукции (работ, услуг);

- инвестирование средств в капитальные вложения, связанные с расширением производства и его техническим обновлением, использованием нематериальных активов;

- инвестирование финансовых ресурсов в ценные бумаги;

- платежи финансовой, банковской системам, взносы во внебюджетные фонды;

- образование различных денежных фондов и резервов (на развитие; поощрительного и социального характера);

- благотворительные цели, спонсорство и т. п. [12; С. 112]

Затраты предприятий финансируются такими видами ресурсов как нераспределенная прибыль, кредиторская задолженность и капиталы (уставный, добавочный и т. д.).

Предприятие в процессе своей деятельности совершает материальные и денежные затраты на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие своего коллектива и др.

Себестоимость продукции (работ, услуг) - это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам: материальные затраты (за вычетом возвратных отходов); затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты. [27; C. 119]

Материальные затраты наиболее крупный элемент затрат на производство, доля которого в общей сумме затрат составляет 60 - 90% (лишь в добывающих отраслях промышленности его доля невелика). Состав материальных затрат неоднороден и включает расходы на сырье и материалы (за вычетом стоимости возвратных отходов по цене их возможного использования или реализации, учитывая, что отходы одного производства могут служить полноценным сырьем для другого). В стоимость сырья и материалов включаются комиссионные вознаграждения, оплата брокерских и иных посреднических услуг. Стоимость потребленного в процессе производства сырья и материалов включается в себестоимость продукции без налога на добавленную стоимость (НДС). Но существуют и исключения из этого правила. Так, если продукция предприятия освобождена от НДС, то оно не имеет возможности вычесть сумму уплаченного НДС из суммы налога, полученного при реализации своей продукции. В подобных случаях предприятию разрешается отнести уплаченный НДС на себестоимость продукции (т.е. в конечном счете НДС оплачивает не изготовитель продукции, а ее покупатель).

К материальным затратам также относятся:

- топливо и энергия, расходуемые на технологические цели и хозяйственные нужды;

- покупные комплектующие изделия и полуфабрикаты, подвергающиеся в дальнейшем монтажу, сборке или дополнительной обработке на данном предприятии;

- затраты на приобретение тары и упаковки, тарных материалов (если стоимость тары не включена в стоимость материалов, поставляемых в этой таре), за исключением стоимости тары по цене ее возможного использования;

- запасные части для ремонта машин и оборудования;

- производственные услуги сторонних предприятий и организаций, а также своих (состоящих на балансе предприятия) хозяйств, не относящихся к основной деятельности предприятия;

- отчисления, налоги и сборы, связанные с использованием природного сырья:

- отчисления на воспроизводство минерально-сырьевой базы, плата за недра, за воду, забираемую из водохозяйственных систем в пределах установленных лимитов, отчисления на рекультивацию земель или оплата работ по рекультивации земель, плата за древесину, отпускаемую на корню, и др.;

- потери от брака и простоев по внутрипроизводственным причинам; потери от недостач в пределах норм естественной убыли и при отсутствии виновных лиц.

Затраты на оплату труда - это затраты на оплату труда основного производственного персонала предприятия, включая премии за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности.

В затраты на оплату труда включаются:

- выплаты заработной платы за фактически выполненную работу в соответствии с тарифными ставками, должностными окладами и др.;

- стоимость продукции, выдаваемой в порядке натуральной оплаты работникам;

- премии, надбавки к окладам за производственные результаты;

- стоимость бесплатно предоставляемых работникам отдельных отраслей в соответствии с законодательством коммунальных услуг, питания, форменной одежды, жилья и др.;

- оплата очередных (ежегодных) и учебных отпусков;

- выплаты работникам, высвобождаемым с предприятий в связи с реорганизацией, сокращением штатов и др. [17; С. 123]

В себестоимость продукции не включаются выплаты, не связанные непосредственно с оплатой труда: материальная помощь и подарки работникам, ссуды на улучшение жилищных условий, оплата отдыха (если она производится не из средств фонда соцстраха) и т.п.

Следующий крупный элемент затрат - износ основных производственных фондов, равный сумме амортизационных отчислений. Сюда же относят ускоренную амортизацию основных фондов и ее индексацию. [21; С. 86]

Прочие затраты в составе себестоимости продукции (работ, услуг) - это налоги, сборы, отчисления в социальные внебюджетные фонды, производимые в соответствии с установленным законодательством порядком, платежи за предельно допустимые выбросы (сбросы загрязняющих веществ), обязательное страхование имущества предприятия, учитываемого в составе производственных фондов, а также отдельных категорий работников, занятых в производстве соответствующих видов продукции (работ, услуг), вознаграждения за изобретения и рационализаторские предложения, оплата работ по сертификации продукции, затраты на командировки, подъемные, плата сторонним предприятиям за пожарную и сторожевую охрану, подготовку и переподготовку кадров, затраты на организованный набор работников, гарантийный ремонт и обслуживание, оплата услуг связи, вычислительных центров, плата за аренду основных производственных фондов, амортизация по нематериальным активам и др.

К затратам на производство относятся все виды расходов по поддержанию основных производственных фондов в рабочем состоянии на капитальный, средний и текущий ремонт, уход, содержание и эксплуатацию машин и оборудования и др. В случае неравномерности затрат на проведение особо сложных видов ремонта основных производственных фондов предприятия могут (но не обязаны) формировать за счет себестоимости продукции резервный фонд затрат на ремонт. Это особенно касается предприятий, на которых принято один раз в несколько лет приостанавливать на период ремонта функционирование преобладающей части оборудования и предоставлять очередной отпуск всему персоналу, кроме ремонтников и лиц, поддерживающих условия жизнеобеспечения предприятия (энергетики и др.). В таких случаях резкое возрастание затрат на ремонт вызывает определенные трудности, которых можно избежать усреднением затрат, включаемых в себестоимость продукции, в частности путем формирования с начала года резервного фонда.

К факторам, обеспечивающим снижение себестоимости, относятся применение новейших технологий, экономия сырья, топлива, электроэнергии, повышение производительности труда, снижение потерь от брака и простоев, улучшение использования основных производственных фондов, сокращение расходов по сбыту продукции, упорядочение затрат на аппарат управления, изменения структуры производственной программы в результате ассортиментных сдвигов и др. Себестоимость изделия может снижаться и за счет сокращения условно-постоянных расходов в результате роста объемов производства и реализации. [20; C. 574]

Во избежание возникновения серьезных перерасходов средств предприятия могут использовать различные нормы и нормативы затрат материальных, трудовых и финансовых ресурсов отраслевые (стандарты) или самостоятельно разработанные предприятиями.

Управление текущими затратами подразумевает разработку и контроль за исполнением сметы затрат. Смета затрат позволяет определить уровень самоокупаемости по предприятию в целом и его отдельным подразделениям.

При разработке смет затрат определяется себестоимость единицы продукции, создается база для расчета оптовых цен, устанавливается возможность снижения затрат на производство и реализацию продукции за счет внедрения новых технологий, рационализации товародвижения, закладывается основа для получения прибыли. Сметы используются также для определения потребностей предприятия в оборотных средствах, объемов реализации продукции и размеров возможной прибыли. Исходя из этих смет, предприятие можно определить какой объем финансовых ресурсов может потребоваться предприятию. [45]

Понятие затраты и понятие финансовые ресурсы тесно связаны. Так как все затраты предприятия покрываются как раз таки за счет финансовых ресурсов организации. И так как ни одно предприятие не может действовать не производя затрат, так и существует необходимость в финансовых ресурсах для покрытия этих затрат.

Похожие работы

... эти функции, необходимо выполнение ряда условий (рис.2). Рис.2. Условия выполнения прибылью основных функций 1.2 Формирование и использование прибыли на предприятии Одними из важнейших этапов при формировании прибыли являются ее прогнозирование и планирование. Для повышения обоснованности плана прибыли, своевременной корректировки производственной, инвестиционной, инновационной и ...

... с отступлениями от условий договора послужила причиной допущенного перерасхода и применения мер хозяйственной ответственности. При использовании предприятием выделенных ему материальных ресурсов не по назначению оно уплачивает в бюджет трехкратную стоимость. 2. Экологическая политика ОАО «ГАЗПРОМ» Газпром принял экологическую политику и неуклонно следует ее основным принципам, уточняя ...

... Исходя из этого, проанализируем, как изменились показатели ликвидности и платежеспособности за счет изменения структуры оборотных активов (таблица 28). Таблица 28 Изменение показателей ликвидности и платежеспособности предприятия Показатели 2009 год С учетом изменения структуры оборотных активов Отклонение (+;-) Коэффициент абсолютной ликвидности 0,08 1,10 +1,2 Коэффициент текущей ...

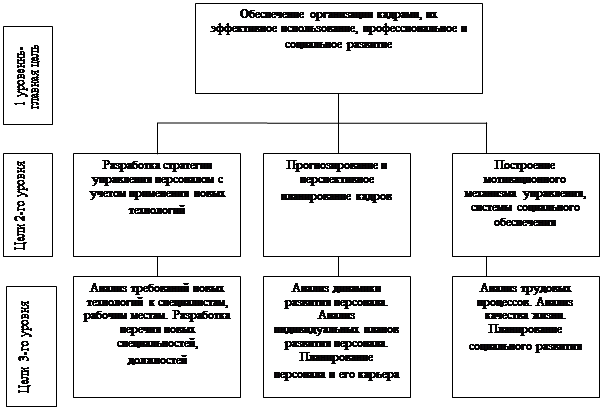

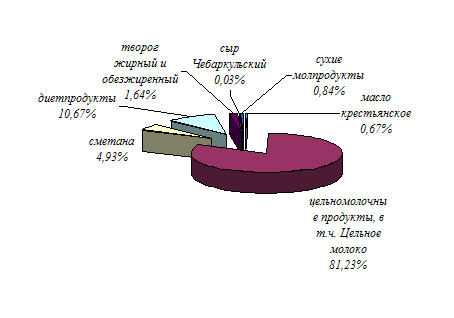

Совершенствование управления персоналом на предприятии на примере ОАО "Чебаркульский молочный завод"

... предварительных и периодических медицинских осмотров в целях охраны здоровья населения, предупреждения возникновения и распространения заболевания. Глава 3. Совершенствования на ОАО "Чебаркульский молочный завод" 3.1 Управление кадровым резервом руководителей предприятия как фактор стабильной работы трудового коллектива В настоящее время достижение стратегических целей организации ...

0 комментариев