Особенности финансового левериджа

Операционный (производственный) леверидж и его эффект

Особенности оперативно-финансового левериджа

Выбрать для финансирования инвестиционные проекты, которые

Полученные в результате решения уравнений приоритеты инвестиционных проектов взвешиваются по весам критериев. Строится аддитивная свёртка: [57]

Навигация

Особенности финансового левериджа

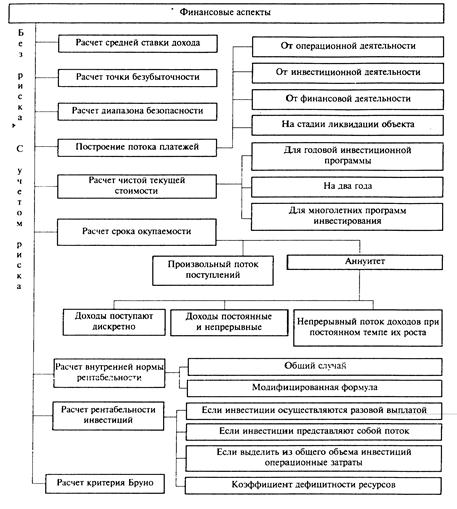

Риск и планирование инвестиционных проектов

87270

знаков

2

таблицы

3

изображения

1.2 Особенности финансового левериджа

Финансовый леверидж – это соотношение между облигациями и привилегированными акциями с одной стороны и обыкновенными акциями – с другой[5]. Он является показателем финансовой устойчивости акционерного общества. С другой стороны – это использование долговых обязательств (заемных средств) с целью увеличения ожидаемой прибыли на акционерный капитал. В третьей трактовке финансовый леверидж – это потенциальная возможность влиять на чистую прибыль предприятия путем изменения объема и структуры долгосрочных пассивов: варьированием соотношения собственных и заемных средств для оптимизации процентных выплат[6]. Вопрос целесообразности использования заемного капитала связан с действием финансового рычага: увеличением доли заемных средств можно повысить рентабельность собственного капитала.

Другими словами финансовый леверидж характеризует взаимосвязь между изменением чистой прибыли и изменением прибыли до выплаты % и налогов.

В финансовом менеджменте существуют две концепции расчета и определения эффекта финансового левериджа. Эти концепции возникли в разных школах финансового менеджмента.

Первая концепция: Западноевропейская концепция.

Эффект финансового левериджа трактуют как приращение к рентабельности собственного капитала, получаемое благодаря использованию заемного капитала. Рассмотрим следующий пример:

Таблица 1.

| Показатели | Предприятие 1 | Предприятие 2 | Предприятие 3 |

| 1. Активы, тыс. руб. 2. Пассивы, тыс. руб., в т ч. Собственный капитал (СК) Заемный капитал (ЗК) 3. Прибыль до выплаты % и налогов 4. Экономическая рентабельность активов ЭРА= (БП+%)/Аср.*100 5. Издержки по выплате % (25%) 6. Чистая прибыль, тыс. руб. ЧП=(БП-S%)*(1-н) 7. Чистая рентабельность СК ЧРСК=ЧП/СКср*100 | 1`000 1`000 1`000 - 400 40% - 400*(1-0,3)=280 280/1`000*100==28% | 1`000 1`000 700 300 400 40% 75 (400-75)*(1-0,3)=227,5 227,5/700*100==32,5% | 1`000 1`000 300 700 400 40% 175 (400-175)*(1-0,3)=157,5 157,5/300*100==52,5% |

Вывод: предприятие 2 и 3 используют собственный капитал более эффективно; об этом свидетельствует показатель чистой рентабельности собственного капитала (ЧРСК), а заемный капитал (ЗК) используют с большей отдачей, чем цена его привлечения. Такую стратегию привлечения заемного капитала называют стратегией спекуляции капитала.

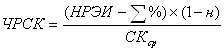

Показатель прибыли до выплаты % и налогов является базовым показателем финансового менеджмента, который характеризует создаваемый предприятием доход на привлеченный капитал. Иначе он называется нетто-результат эксплуатации инвестиций (НРЭИ)[7]:

НРЭИ=БП-S%,

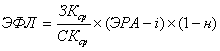

Рассмотрим влияние финансового левериджа на чистую рентабельность собственного капитала для предприятия, использующего как заемный капитал, так и собственный капитал, и выведем формулу, отражающую влияние финансового левериджа на экономическую рентабельность активов (ЭРА)[8]:

![]()

![]()

Итак, эффект финансового левериджа (ЭФЛ) по 1 концепции расчета определяется[9]:

,

,

где ![]() – дифференциал,

– дифференциал, ![]() – плечо рычага.

– плечо рычага.

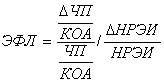

Вторая концепция: Американская концепция расчета финансового левериджа.

Эта концепция рассматривает эффект в виде приращения чистой прибыли (ЧП) на 1 обыкновенную акцию на приращение нетто-результата эксплуатации инвестиций (НРЭИ), то есть этот эффект выражает прирост чистой прибыли, полученный за счет приращения НРЭИ[10]:

;

;

![]() ;

;

![]() ;

;

![]()

![]() ;

;

Из вышеизложенного следует[11]:

;

;

Эта формула показывает степень финансового риска, возникающего в связи с использованием ЗК, поэтому, чем больше сила воздействия финансового левериджа, тем больше финансовый риск, связанный с данным предприятием[12]:

а) для банкира – возрастает риск невозмещения кредита:

б) для инвестора – возрастает риск падения дивиденда и курса акций.

Таким образом первая концепция расчета эффекта позволяет определить безопасную величину и условия кредита, вторая концепция позволяет определить степень финансового риска, и используется для расчета совокупного риска предприятия.

Рассмотрим два варианта финансирования предприятия – из собственных средств и с использованием собственных средств и заемного капитала. Предположим, что уровень рентабельности активов (РА) составляет 20%. Во втором варианте за счет использования заемных средств получен эффект финансового левереджа (рычага) – повысилась рентабельность собственного капитала.

Таблица 2.

Расчет рентабельности собственного капитала

| Показатели | Вариант 1 | Вариант 2 |

| Валюта баланса | 1`000`000 руб. | 1`000`000 руб. |

| Структура пассивов: Собственный капитал Заемный капитал | 1`000`000 руб. – 100% нет | 500`000 руб. – 50% 500`000 руб. – 50% |

| Чистая прибыль за период | 200`000 руб. | 200`000 руб. |

| Плата за заемный капитал (I = 15%) | нет | 75`000 руб. |

| Рентабельность активов | РА = 200/1`000 = 20% | РА = 200/1`000 = 20% |

| Рентабельность собственного капитала | РСК = 200/1`000 = 20% | РСК = (200 – 75)/500 = 25% |

Решение об использовании заемных средств в той или иной пропорции составляет предмет финансового левериджа. Возможность управления источниками финансирования для повышения рентабельности собственного капитала измеряется показателем «уровень финансового левериджа».

Уровень финансового левериджа – это соотношение темпа прироста чистой прибыли к темпу прироста валового дохода, характеризует чувствительность, возможность управления чистой прибылью[13].

Уровень финансового левериджа возрастает при увеличении доли заемного капитала в структуре активов. Но, с другой стороны, большой финансовый «рычаг» означает высокий риск потери финансовой устойчивости:

С ростом уровня финансового левериджа возрастает леверажный риск.

Леверажный (финансовый риск) – это возможность попасть в зависимость от кредитов и займов в случае не достатка средств для расчетов по кредитам, это риск потери ликвидности/финансовой устойчивости[14].

Похожие работы

... , что темпы роста (в последние годы очень стремительные), безусловно, замедлятся, причина тому в экономии бюджетов коммерческих предприятий в части информационных услуг. Глава 3 Методика прогнозирования и оценки рисков денежных потоков инвестиционного проекта Единственным инструментом борьбы за рост чистого денежного потока становится сокращение объема инвестиций. При этом «Нур Телеком» не ...

... построения функций полезности и другие способы моделирования. Глава 2. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УЧЕТА РИСКА В ИНВЕСТИЦИОННОМ ПРОЕКТЕ 2.1 Необходимость управления риском в инвестиционном проекте Управление рисками предприятия представляет собой систему принципов и методов разработки и реализации рисковых решений, обеспечивающих всестороннюю оценку различных видов рисков и нейтрализацию их ...

... сальдо накопленных реальных денег свидетельствует о необходимости привлечения участником дополнительных собственных или заемных средств и отражения этих средств в расчетах эффективности. 2 АНАЛИЗ ЭФФЕКТИВНОСТИ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА НА АОЗТ "ШВЕЯ" 2.1 Краткая характеристика анализируемого предприятия Акционерное общество закрытого типа "Швея" – это предприятие больше чем с ...

... продукцию в значительной степени зависит от изменения цен на топлива и энергоносители. Указанные обстоятельства позволили автору сделать вывод о том, что применительно к управлению рисками инвестиционных проектов в пищевой промышленности фундаментальный анализ второго уровня должен отличаться от классического (при использовании того же инструментария). Автор считает, что этот анализ не должен ...

0 комментариев