Навигация

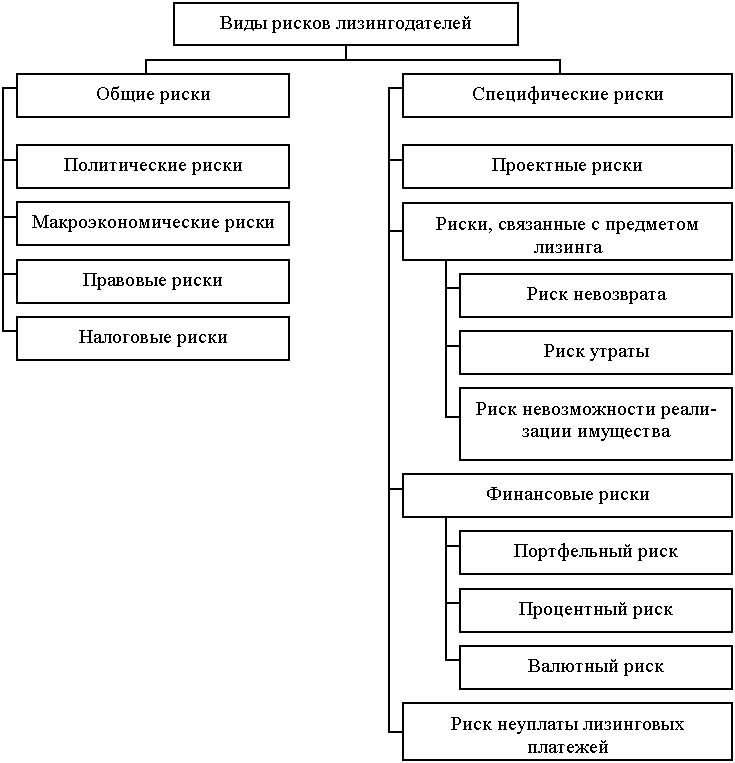

Риски, связанные с выбором предмета лизинга

115578

знаков

2

таблицы

7

изображений

1. Риски, связанные с выбором предмета лизинга

Хозяйственная деятельность любого из участников (субъектов) лизинговых правоотношений может привести к возникновению рисков, но лизингополучатель является основным субъектом, с которым связаны риски у других участников в ходе лизинговых операций начала на стадии выбора предмета лизинга, а затем в ходе реализации договора лизинга.

При финансовом лизинге лизинговая компания приобретает имущество не на собственный страх и риск, а по указанию лизингополучателя. При этом риски, связанные с правильностью и обоснованностью выбора предмета лизинга, его стоимостными и техническими характеристиками, потребительскими качествами, ложатся на лизингополучателя. Это обусловлено еще и тем, что заявка лизингополучателя формируется на основе переговоров, которые предварительно проведены с поставщиком (продавцом) предмета лизинга.

Для лизингодателя гарантией того, что его риски, связанные с предметом лизинга, будут минимизированы, являются следующие обстоятельства:

закон предоставляет лизингополучателю право предъявлять непосредственно продавцу предмета лизинга, а не лизингодателю требования, вытекающие из договора купли-продажи, несмотря на то, что между лизингополучателем и продавцом договор не заключается;

имущественное страхование предмета лизинга. В качестве страхователя может выступать как лизингодатель, так и лизингополучатель. Однако выгодоприобретателем является только лизингодатель, так как на протяжении всего срока договора лизинга имущество является собственностью лизинговой компании.

2. Риски, связанные с поставщиками предмета лизинга

Риски непоставки или несвоевременной поставки оборудования, а также поставки оборудования, которые по своим характеристикам не соответствует условиям договора купли-продажи, ложатся на продавца. Прямой гарантией для лизингодателя и для его клиента - лизингополучателя здесь является взыскание штрафа с нарушителя и возможность требовать замены некачественного оборудования. Однако этого явно недостаточно. Штрафные санкции - следствие произошедшего негативного события.

Для минимизации рисков и получения дополнительных гарантий лизингодателю целесообразно проводить политику единого заказчика по группам оборудования. Такая политика позволяет:

устанавливать сторонам, участвующим в договорных отношениях, долгосрочные хозяйственные связи;

формировать централизованную систему сервисного обслуживания;

получать дополнительные скидки по ценам;

уменьшать величину авансовых платежей;

получать от поставщиков (продавцов) более дешевые по стоимости заимствования (по сравнению с банковскими) в виде коммерческих кредитов.

Последнее обстоятельство в наибольшей степени приводит к минимизации рисков, так как поставщик заинтересован в расширении сбыта своей продукции и ему экономически невыгодно не выполнять своих обязательств.

Поскольку поставщики заинтересованы в расширении каналов сбыта производимой ими продукции, росте объемов продаж, то их экономический интерес напрямую зависит от развития рынка лизинговых услуг, роста его активности[13].

§3. Формирование лизингового портфеля и его секьюритизация

Для формирования кредитного портфеля лизинговой компании приходится пользоваться различными способами привлечения средств.

Наиболее простой и очевидный способ - это получение кредита под конкретную сделку для финансирования лизинговой компанией. В этой ситуации лизинговая компания, зная регламент финансирующего банка, подготавливает все необходимые документы по сделке, проводит оценку рисков и финансового состояния клиента. Далее документы направляют в банк, где рассматривается сделка и принимается решение о выдаче кредита. Сейчас многие лизинговые компании стоят перед проблемой диверсификации кредитных портфелей, поэтому зачастую у лизинговой компании может быть пять и более кредитных организаций".

Этот вид финансовых отношений применяется практически всеми участниками лизинговых схем. Чаще всего его используют при лизинговых операциях по крупным проектам. Недостаток таких операций заключается в их длительности. Поэтому по небольшим сделкам зачастую применяется упрощенная процедура финансирования лизинговых проектов.

Другим не менее распространенным видом финансовых взаимоотношений банков, лизинговых компаний и лизингополучателей можно считать возвратный лизинг.

Сущность взаимоотношений при данном виде лизинга аналогична финансовому лизингу, за исключением того, что как поставщиком, так и лизингополучателем является компания-клиент, то есть лизингополучатель. С точки зрения анализа рисков и источников финансирования сделки данный вид лизинга ничем не отличается от финансового.

Не столь распространенным, но тоже применяемым способом финансирования становится финансирование сделки лизинговой компанией из собственных средств.

Среди инновационных схем привлечения финансирования на российском рынке все большую популярность в последнее время приобретает секьюритизация активов.

Под секьюритизацией понимается замена нерыночных займов и/или потоков наличности на ценные бумаги, свободно обращающиеся на рынках капиталов.

Секьюритизация - это способ привлечения финансирования, связанный с выпуском ценных бумаг, обеспеченных активами, генерирующими стабильные денежные потоки (например, портфель ипотечных кредитов, автокредитов, лизинговые активы, коммерческая недвижимость, генерирующая стабильный рентный доход и т.д.).

В первую очередь секьюритизация может быть интересна коммерческим банкам, имеющим значительные портфели однородных кредитов, лизинговым компаниям, фондам недвижимости и девелоперам. Секьюритизация при определенных условиях позволяет достичь следующих целей:

Повысить доходность на собственный капитал;

Диверсифицировать источники финансирования;

Снизить стоимость привлекаемого финансирования (за счет того, что кредитный рейтинг секьюритизационных ценных бумаг может быть выше, чем рейтинг эмитента);

Привлечь финансирование на более длительный срок (по сравнению с обычным кредитованием);

Соблюсти требования к достаточности собственного капитала (для банков);

Снизить уровень риска кредитного (лизингового) портфеля за счет перевода кредитных рисков на широкий круг инвесторов - владельцев ценных бумаг, выпущенных на основе секьюритизации кредитного (лизингового) портфеля;

Продолжать получать прибыль от кредитного (лизингового) портфеля в виде маржи между средней ставкой размещения кредитного (лизингового) портфеля и более низкой ставкой процента по ценным бумагам, выпущенным на основе секьюритизации данного портфеля;

Создать публичную кредитную историю, как на российском, так и на международном рынках капитала.

Первым этапом проектов по секьюритизации является анализ экономической обоснованности проведения сделки по секьюритизации (ТЭО) по сравнению с другими вариантами финансирования.

В рамках этой работы осуществляется анализ стратегических целей клиента, портфеля секьюритизируемых активов, состояния информационных систем, правовых проблем, налоговых аспектов и других моментов, важных для сделки по секьюритизации. Кроме того, на основе предварительного понимания структуры проекта проводятся консультации с рейтинговыми агентствами, инвестиционными банками и т.д. для понимания возможного рейтинга и затрат на осуществление сделки.

Результатом работы становится предварительная структура, экономическая модель, а также рекомендации по целесообразности сделки и дальнейшим шагам.

На последующих этапах необходимо выполнять работы по:

подготовке и структурировании сделки;

разработке документации, анализу бухгалтерских и налоговых аспектов проведения сделки;

выбору лид-менеджера и других участников сделки, а также координации их работы для достижения наилучшего результата;

проведении роуд-шоу и закрытии сделки;

выполнении текущих требований после размещения ценных бумаг.

Развитие секьюритизации в России в последние годы связано с бурным ростом банковской системы. Это повлекло за собой необходимость создания новых ресурсов стабильного роста, привлечение которых возможно на международных рынках. Рост последних лет дал предпосылки для развития секьюритизации за счет увеличения кредиторской задолженности агентов перед банками. Так, например, объем кредитов, выданных физлицам на 1 июля текущего года, составил 1522,2 миллиарда рублей, по данным Центробанка России. Эта цифра превышает в 2,5 раза аналогичный показатель на 1 января 2005 года.

Потребительские кредиты уже сегодня составляют лишь 20% всех банковских кредитов. Значительный рост замечен и на рынке ипотечного кредитования. За первый квартал объемы ипотеки выросли на 25% по сравнению с началом года и составили 66 миллиардов рублей. Однако доля секьюритизации потребительского кредитования от общего числа кредитов по-прежнему мала.

В странах Евросоюза общая величина выданных кредитов на конец 2005 года составила 4192,5 миллиарда евро.70% от этого приходится на ипотечное кредитование, 13% - на потребительское кредитование. Такое распределение сил влияет на специфику секьюритизации.

Рынок обеспеченных ценных бумаг Евросоюза значительно превышает отечественный рынок: на конец 2005 года в Европе было выпущено ценных бумаг на 327 миллиардов евро. При этом 44% от общего числа секьюритизированных ценных бумаг были обеспечены ипотечными кредитами, а к концу лета 2006 года доля таких бумаг выросла до 52,2%.

Объем европейского рынка ценных бумаг на конец 2005 года составил 142,6 миллиарда евро, банки при этом рефинансировали менее 5% от общей дебиторской задолженности по ипотечным кредитам. В процентном соотношении такая ситуация уступает российскому рыку. Зато потребительское кредитование в Европе находится в более выгодном положении. Доля рефинансирования через выпуск обеспеченных ценных бумаг составила 14% от общего числа выданных потребительских кредитов. В этом случае европейские показатели секьюритизации превышают российские.

Сравнение сделок секьюритизации с участием российских оригинаторов со сделками в странах Евросоюза позволяет сделать вывод, что уровень развития секьюритизации активов в России пока достаточно низкий. Однако стоит отметить, что эта сфера в нашей стране развивается быстрыми темпами. Сделки секьюритизации, проведанные с участием отечественных оригинаторов в 2004-2006 годах, заложили определенное направление развития данной техники рефинансирования в России. Одновременно с этим сформировались особенности проведения сделок секьюритизации с участием российских оригинаторов, которые имеют отличия от сделок, проводимых оригинаторами из других стран.

Основное отличие - средние объемы сделок. Связано это с тем, что подобные сделки носят пилотный характер. Основная цель наших банков заключалась в практическом осуществлении данного способа финансирования. Сам по себе факт проведения подобной операции создает положительную репутацию банка, а тестовый характер сделки позволяет говорить об ощутимом снижении стоимости финасирования.

Еще одна особенность российской секьюритизации - использование зарубежных торговых площадок при размещении акций и листинге. По всем проведенным операциям до сих пор использовались торговые площадки зарубежных фондовых бирж, так как в России фондовый рынок недостаточно развит.

Распространение активов по востребованности в России значительно отличается от европейских активов, но все же некоторое разнообразие присутствует. На сегодня было проведено 3 сделки по секьюритизации потребительского кредитования, в том числе автокредитования. Доля ипотечного кредитования в России значительно уступает европейскому опыту. До сих пор в России проведено лишь 2 сделки - летом 2006 года. К сожалению, несмотря на общемировое признание такого типа активов для сделок секьюритизации, в России и в ближайшее время, рефинансирование ипотечного кредитования не займет должных позиций. Связано это с тем, что механизм ипотечного кредитования в нашей стране так и не стал широко распространенным и общепринятым. Основная причина этого - резкий рост цен на недвижимость в Москве и Санкт-Петербурге.

По мнению специалистов, в ближайшее время не получит должного развития и секьюритизация, в основе которой лежит коммерческая ипотека. Связано это с отсутствием подобной ипотеки на российском рынке.

На данный момент основная проблема развития секьюритизации в России связана с особенностями нормативно-правовой базы. При этом участники рынка отмечают, что даже в таких тяжелых условиях сделки секьюритизации представляются эффективными и выгодными источниками финансирования деятельности организаций любых типов. Фактически, существует лишь одно ограничения в этом виде рефинансирования - финансовый оборот предприятия. Исходя из того, что российские оригинаторы работают в различных отраслях и проводят сделки, отличающиеся друг от друга формами секьюритизации, можно предположить, что при внесении изменений в действующее законодательство секьюритизация займет ведущие позиции среди множества других техник финансирования. На данный момент остро стоят вопросы о расширении перечня видов активов, которые могут быть использованы для секьюритизации; об определении прав требования к эмитентам ценных бумаг; а также вопрос уточнения законодательства РФ о ценных бумагах в части специфики ценных бумаг, обеспеченных активами[14].

§4. Управление рисками, сопряженными с лизинговым имуществом

Риск невозврата лизингового имущества потенциально присутствует во всех лизинговых сделках. Возникает он из-за того, что лизинговое имущество в соответствии с российским законодательством не подлежит безусловному изъятию, если лизингополучатель не желает добровольно возвращать его. Поэтому лизинговая компания может получить обратно своё имущество только через арбитражный суд. Эта процедура длительная и хлопотная.

Полностью устранить риск невозврата оборудования невозможно. Однако этот риск может быть уменьшен в результате качественного анализа добросовестности лизингополучателя, тщательной проработки юридической стороны лизинговой сделки и разработки эффективной схемы обеспечения сделки.

Для минимизации риска утраты предмета лизинга эффективно заключение договора страхования на лизинговое имущество. Оно может быть застраховано как лизинговой компанией, так и лизингополучателем.

Если имущество страхует лизинговая компания, то сумма уплаченных страховых платежей будет компенсироваться посредством лизинговых платежей, поступающих от лизингополучателя. Это ведёт к увеличению налогов с оборота, которые лизинговые компании возмещают через лизинговые платежи, и к увеличению суммы НДС, начисляемой на платёж. Поэтому иногда лизинговые компании предпочитают, чтобы имущество страховал лизингополучатель. В этом случае в договор лизинга необходимо включить статью, по которой лизингополучатель обязуется осуществить страхование предмета лизинга в пользу лизинговой компании. Для исключения случая страхования оборудования лизингополучателем в недобросовестной страховой компании, к проекту договора лизингодатель прикладывает список страховых компаний, которым он доверяет.

Движимое имущество строительных предприятий чрезвычайно ликвидно. Кроме того, у данного вида имущества особую важность приобретает риск нанесения ущерба третьему лицу (попадания в дорожно-транспортные происшествия). Поэтому лизинговой компании разумнее всего передать этот риск страховой компании. Это удорожает лизинговую сделку, но снимет ответственность с лизингодателя.

Риск невозможности реализации оборудования на вторичном рынке типичен для лизинговой деятельности. Степень риска зависит от объекта лизинговой сделки: оборудование, не подлежащее демонтажу; уникальное производственное оборудование; дорогостоящее оборудование, которое затруднительно реализовать по приемлемой цене.

К оборудованию, не подлежащему демонтажу, можно отнести оборудование бетоносмесительных заводов, линий по производству стеклопакетов, мини-заводов сухих смесей. Демонтаж оборудования этих предприятий невозможен из-за особенностей его монтажа и эксплуатации. Поэтому в лизинговом контракте, предметом которого является подобное имущество, необходимо, во-первых, в обязательном порядке предусматривать выкуп его лизингополучателем, а во-вторых, тщательно проверить надежность и платежеспособность лизингополучателя.

К категории уникального производственного оборудования относится, например, оборудование для приготовления дисперсно-армированных асфальтобетонных смесей или стеклофибробетона, т.к. его комплектация, технические параметры и даже размеры зависят от требований конкретного лизингополучателя и продукция, производимая на нем, предназначается для решения специализированных задач. Демонтировать данное оборудование можно, но зачастую при этом оно теряет свою ценность. Причины: оборудование может быть частью производственной линии и было приобретено с учётом технических характеристик других элементов этой линии; оборудование было изготовлено под конкретный заказ, и на российском рынке просто не оказалось предприятий, заинтересованных в приобретении данного оборудования.

Примером невозможности реализации предмета лизинга по приемлемой цене является большинство видов опалубок для монолитного домостроения: они подвержены быстрому физическому и моральному старению. Реализовать их можно только с убытком для лизинговой компании. В этом случае необходимо стремиться к тому, чтобы договор лизинга не был расторгнут раньше установленного срока (например, к середине срока). В противном случае лизинговой компании, использующей банковский кредит, не хватит средств от реализации возвращенного предмета лизинга для расчетов с банком за кредит.

Минимизировать риск невозможности реализации оборудования на вторичном рынке можно несколькими способами. Первый способ - заключение дополнительных договоров с третьими лицами, чаще всего с поставщиком, соглашения о последующем выкупе, или о повторной реализации (ремаркетинге). В российских условиях важно знать, насколько платежеспособен этот поставщик, или иное третье лицо.

Второй способ - разработка действенной схемы обеспечения. Схема обеспечения должна быть создана с учётом специфики конкретного лизингополучателя - с тем, чтобы ему проще было рассчитаться по лизинговому договору, чем попасть в разряд проблемных клиентов. Например, если лизингополучатель активно кредитуется в банке или использует кредиты поставщиков, он дорожит своей кредитной историей, и предание огласке информации о его ненадёжности будет являться угрозой ведению бизнеса. Кроме того, можно взять в залог также высоколиквидные активы, и в случае невыполнения лизингополучателем обязательств и невозвращения лизингового имущества реализовать залог.

В качестве гарантийных обеспечений могут выступать:

банковская гарантия (контргарантия) и/или векселя приемлемых банков, векселя предприятия, авалированные надежными российскими банками;

векселя крупных бюджетных организаций и предприятий;

фонды в покрытие гарантий лизинговых платежей;

поручительство солидных компаний;

залог ценных бумаг;

залог ликвидного товара в обороте;

залог недвижимости;

гарантия обратного выкупа имущества поставщиком;

подтвержденные в уполномоченных банках форвардные контракты на поставку готовой продукции в объемах не менее и по цене не более определенных на момент заключения соответствующих договоров;

РЕПО ликвидных акций;

экспортная выручка по контрактам с экспортерами в уполномоченном банке;

залог прочего имущества и активов; подтвержденные гарантии государственных и муниципальных фондов с лимитами в уполномоченных банках;

стоимость оборудования, предоставляемого в лизинг (может рассматриваться как частичное покрытие);

открытие целевых счетов в банке в покрытие гарантии лизинговых платежей (эти счета разблокируются по мере погашения задолженности по лизинговому договору или частично засчитываются в платеж).

Попадание лизингополучателя в разряд проблемных клиентов грозит ему потерей возможности дальнейшего заключения контрактов с лизинговыми, страховыми компаниями и другими организациями, т.к списки недобросовестных фирм публикуются в специализированных изданиях различными некоммерческими организациями.

Глава 3. Управление рисками при проведении лизинга на примере компании "Номос-Лизинг" §1. Оценки кредитоспособности лизинговых компаний и арендаторов

ОАО "НОМОС-Лизинг" было создано в сентябре 2003 г., как коммерческая организация, основным видом деятельности которой является предоставление лизинговых услуг на российском рынке. Учредителем компании выступил акционерный инвестиционно-коммерческий банк Новая Москва, входящий в список тысячи крупнейших банков мира и занимающий 18-ую позицию среди крупнейших банков Центральной и Восточной Европы, с целью дальнейшего развития лизинговой деятельности, осуществляемой банком в течение нескольких лет. Участие "НОМОС-БАНКа" (ЗАО) в лизинговой деятельности позволяет активно привлекать к финансированию лизинговых проектов такие кредитные агентства, как: Export-Import Bank (США), Hermes (Германия), EGAP (Чехия), KUKE (Польша).

Приоритетными направлениями деятельности ОАО "НОМОС-Лизинг" являются:

лизинг автотранспортных средств;

лизинг строительной техники и оборудования;

лизинг недвижимости.

ОАО "НОМОС-Лизинг" предлагает своим клиентам следующие виды операций:

финансовый лизинг (в том числе возвратный) машин и оборудования;

структурирование сложных лизинговых сделок, согласование условий сделки между участниками лизингового проекта;

подготовка пакета документов по лизинговой сделке, в том числе с зарубежными контрагентами;

консультации клиентов по налогообложению и бухгалтерскому учету в области лизинговых сделок, в рамках контракта;

осуществление страхования и регистрации предмета лизинга.

За время своей деятельности, группа компаний показывает устойчивый рост финансовых активов, привлекая как российское, так и западное финансирование. С 2002 по 2005 год компания "НОМОС - лизинг" (Группа компаний "Балтийский лизинг") увеличила уставный капитал с 1,5 до 15 млн. руб. В 2002 году группа компаний "Балтийский лизинг" одна из первых лизинговых компаний получила кредит от Международной Финансовой Корпорации (IFC) - инвестиционной группы Всемирного банка. На протяжении нескольких лет компания зарекомендовала себя как надежный партнер западного инвестора, что в настоящий момент отражается в положительной динамике переговоров о продолжении сотрудничества.

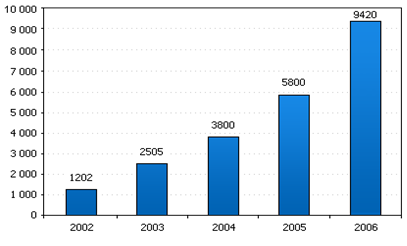

Следуя рекомендациям ведущих финансовых аналитиков, группа компаний "НОМОС - лизинг" активно увеличивает объем собственного капитала. Так в 2002 году размер капитала составил 1 202 тыс. долл. США, в свою очередь уже в 2004 году он достиг 3 800 тыс. долл. США, а по итогам 2005 года составил сумму эквивалентную 5 800 тыс. долл. США.

Рис.3.1 - Собственный капитал "Номос-лизинг"

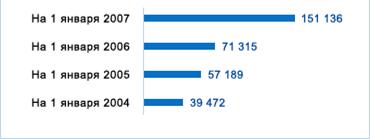

Рис.3.2 - Лизинговый портфель (тыс. долл. США)

Лизинговая группа "НОМОС-БАНКа" (ранее Группа компаний "Балтийский лизинг") является одним из активных участников инвестиционного рынка: было проведено более 3800 лизинговых операций по заявкам предприятий различных сфер деятельности. По итогам 2006 года компанией заключено договоров лизинга на сумму 260 млн. долл. США. На начало 2007 года лизинговый портфель составил 2 436 договоров лизинга.

По результатам рейтинга журнала "Финанс" Лизинговая группа "НОМОС-БАНКа" заняла девятое место среди крупнейших лизинговых компаний РФ по итогам 2006 года. В исследовании рейтингового агентства "Эксперт РА" по результатам 9 месяцев 2006 года Лизинговая группа "НОМОС-БАНКа" заняла тринадцатое место среди ведущих компаний лизинговой отрасли по объему реальных новых сделок.

По результатам Восьмого ежегодного аналитического проекта по исследованию развития рынка лизинговых услуг РФ за 2005 год, проведенных профессором высшей школы экономики Виктором Газманом, опубликованных в журнале "Лизинг ревю", группа компаний "Балтийский лизинг" заняла 22 место среди крупнейших лизинговых компаний и третье место по Санкт-Петербургу по стоимости договоров лизинга.

Лизинговая группа "НОМОС-БАНКа" является универсальной лизинговой компанией, работая во всех отраслях экономики. Приоритетными направлениями деятельности компании можно назвать:

лизинг строительной техники,

автотранспорта,

энергетического оборудования,

оборудования для лесопромышленного комплекса,

металлообработки,

пищевой и перерабатывающей промышленности,

машиностроения и полиграфии.

Рис.3.3 - Объем заключенных договоров в разрезе видов имущества за 2006 год

Рис.3.4 - Объем заключенных договоров в разрезе видов имущества за 2005 год

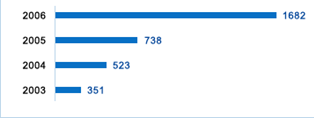

Рис.3.5 - Количество заключенных договоров за 2003 - 2006 годы

Одним из важнейших показателей лизинговой компании является стоимость заключенных договоров лизинга.

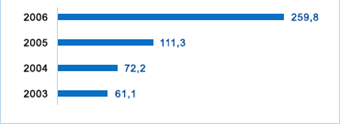

Рис.3.6 - Суммы заключенных договоров за 2003 - 2006 годы (млн. долл. США)

Основным источником финансирования лизинговых операций Лизинговой группы "НОМОС-БАНКа" являются кредиты НОМОС-БАНКА. Длительная история отношений группы компаний "Балтийский лизинг" и ОАО "Промышленно-строительный банк (Санкт-Петербург)" доказали, что в лице профессиональной лизинговой компании инвестор находит надежного партнера и компания обеспечивает целевое использование предоставляемых денежных средств, гарантируя доходность и возвратность вложений.

В своей работе для оплаты импортных контрактов, лизинговая группа "НОМОС-БАНКа" привлекает западное финансирование путём применения форфейтинговых схем. Это позволяет привлекать "длинные" деньги западных инвесторов и предлагать лизингополучателю выгодные условия на приобретение оборудования. Компанией также налажены партнерские отношения с ведущими зарубежными и отечественными производителями и поставщиками, что позволяет предложить своим клиентам современное оборудование по более привлекательным условиям лизинга.

Стараясь предложить своим клиентам максимально широкий спектр услуг Лизинговая группа "НОМОС-БАНКа" оказывает услуги по сертифицированной оценке оборудования, объектов недвижимости. Методики оценки были разработаны специалистами компании с учетом лучшего зарубежного опыта и требований Российского законодательства.

Своей главной задачей группа компаний "НОМОС - лизинг" ставит прозрачность бизнеса. С 1999 года компания осуществляет ежеквартальную трансформацию российской отчетности в МСФО. Аудитором группы компаний "Балтийский лизинг" с 1999 по 2000 год являлась компания KPMG, с 2001 года по настоящее время PricewaterhouseCoopers Audit.

В 2006 году Группа компаний "НОМОС - лизинг" продолжила курс на повышение финансовой устойчивости бизнеса. Важнейшей составляющей этого курса является поддержание оптимального уровня диверсификации кредитного портфеля при сохранении стратегического партнерства с одним из крупнейших банков России.

Стратегическим партнером группы компаний "НОМОС - лизинг" в 2006 году стал "НОМОС-БАНК", который входит в первую двадцатку ведущих банков России и имеет многолетний опыт работы в сфере инвестиций и лизинга.

Другими крупными партнерами группы компаний "НОМОС - лизинга" также являются - ОАО Внешторгбанк, IFC (Международная Финансовая Корпорация-Группа Всемирного Банка), ЗАО "Международный Московский банк", ОАО "Энергомашбанк" и ОАО "Урало-Сибирский Банк".

Группа компаний "НОМОС - лизинг" строит свою работу с инвестиционными институтами (российскими и зарубежными) на основе доверия и долговременного взаимовыгодного сотрудничества.

Основа для анализа кредитоспособности - набор субъективных (структура собственности, управление, промышленное положение) и аналитических (качество активов, финансирование, ликвидность, рентабельность, левередж, капитализация) факторов. И субъективные и аналитические факторы в равной степени важны для анализа, поскольку все они взаимосвязаны. Каждый критерий должен быть принят во внимание.

Субъективные факторы рассматриваются во всех общих кредитных исследованиях. Рейтинговые оценки формируются исходя из структуры собственности эмитента, характеристик кредитов, возможной величины рисков, связанных с арендуемым оборудованием, стратегии действий управления, а так же исходя из положения компании на рынке. В зависимости от конкретных обстоятельств вес субъективных факторов может сказываться положительно или отрицательно на общей оценке компании в рейтинге.

Структура Собственности: "Номос-Лизинг" анализирует коммерческие финансовые компании по "восходящей методике". После обзора бизнеса компании в целом, изучаются отдельные составляющие в структуре собственности. Условно, выделяют три типа структуры собственности: независимый, зависимый и свободный, но связанный обязательствами.

Структура собственности, как критерий рейтинга, непоказателен в оценке кредитоспособности независимой финансовой компании. Однако важно увидеть тенденцию изменения структуры собственности такой компании, обусловленную необходимостью наращивания дебиторской задолженности для увеличения прибыли с целью удовлетворения интересов инвесторов.

Остальные два вида структуры собственности представляют различные степени зависимости от головной компании. Структура собственности, как критерий рейтинга показателен в оценке кредитоспособности зависимых финансовых компаний. Кредитоспособность и активность участия головной компании по отношению к зависимой финансовой компании имеют равное значение. Во многих случаях существует соглашение между зависимой и головной компаниями, которое определяет степень зависимости. Наибольшим образом зависимость проявляется в соглашении безоговорочной гарантии долга дочерней компании родительской компанией. Изменяющиеся с течением времени: статус соглашения между зависимой и головной компаниями, финансовое положение головной компании, ее экономические интересы и намерения относительно действий финансового филиала - основные элементы анализа структуры собственности. Имелись случаи, в которых зависимая финансовая структура обладала большей кредитоспособностью, чем головная компания. В таких эпизодах "Номос-Лизинг" анализирует кредитоспособность исходя из любого существенного расхождения между показателями зависимой и головной компаний, также как и экономические показатели их обоих. Этот обзор помогает рейтинговому агентству быть уверенным в том, что действия зависимой компании не будут иметь негативного воздействия на более слабую в финансовом отношении головную компанию.

Управление: Изучение стратегии действий руководства компании - важный элемент в кредитном анализе. Результаты действий управляющих непосредственно сказываются на рассмотрении веса аналитических факторов. Поэтому управление представляется связующим звеном между аналитическими и субъективными факторами. Чтобы определить действительную эффективность стратегии управления рейтинговое агентство проводит рассмотрение аналитических факторов и использует эксплуатационную характеристику компании. Иногда, изучение управления компанией рассматривается как специфический способ, который помогает найти объяснение того, почему в некотором моменте времени отдельный аналитический фактор отклоняется от обычного значения для арендной индустрии или нормы для этой компании.

Важно оценивать качество группы управления компании. Главные критерии включают: величина опыта; унаследованные планы; качество второго уровня управления; как группа управления вписываться в организационную структуру; адекватность общего управления для родственных компаний; эффективность системы управления информацией. Обычно рейтинговые службы знакомятся с членами совета директоров для получения сведений об авторитетности управления компанией. Рейтинговые службы так же оценивают состав правления, чтобы определить качество директорского корпуса, его независимость, дальновидность и влияние на управление.

Промышленное Положение: Для рейтинговых служб важно определить положение компании в индустрии финансовых услуг вообще и внутри конкретных направлений бизнеса. Универсальность коммерческой финансовой компании может в перспективе поднять качество ведения бизнеса и увеличить способность изменить рынок. Однако, размер - не единственный показатель конкурентоспособности компании, хотя здесь имеется тесная взаимосвязь.

В то время как субъективные факторы - важная составляющая анализа, рассмотрение аналитических факторов обычно формирует рейтинг. В отношении лизинговых компаний анализ "Номос-Лизинг" концентрируется на четырех основных направлениях: качество активов; финансирование и ликвидность; эксплуатационная характеристика и рентабельность; левередж и капитализация. Учитывая особенности арендных отношений, определяющих стандарты кредитоспособности для лизинговых компаний и лизинговых разделов бизнеса финансовых компаний, анализ также оценивает стоимость компании, ее правовое регулирование и историческую принадлежность, экспертизу изменения рынка оборудования, определение дохода и формирование денежных потоков. В то время как все аналитические факторы тесно взаимосвязаны, качество активов, наверное, наиболее важно.

Качество активов.

"Номос-Лизинг" оценивает общеизвестные показатели качества активов. Существует общий подход в анализе лизинговых компаний. При этом различны акценты в анализе арендодателей, организующих капитальные аренды и арендодателей, специализирующихся на оперативных арендах.

Качество актива для лизинговых компаний, организующих капитальную аренду, измеряется на основании показателей компании по сравнению с ею равными, посредством анализа изменений величин просроченных платежей и средств, свободных от обязательств. В виду того, что все арендованное оборудование гарантировано, акцент анализа смещается в пользу оценки изменения величины средств, свободных от обязательств. Лизинговые компании, которые специализируются на финансировании малого бизнеса, часто имеют 1,50% -ное превышение величины средств, свободных от обязательств, над средней дебиторской задолженностью, в то время как для арендодателей строительного оборудования этот показатель обычно ниже 0,50%. На разность в уровне средств, свободных от обязательств, оказывают влияние качественные характеристики бизнеса арендатора, гарантии имущественным залогом, снижение вероятности восстановления права собственности на переданные в аренду активы и спрос на оборудование на вторичном рынке.

Для лизинговых компаний, специализирующихся на оперативных арендах, вычисления качества актива менее точны ввиду сложности определения величины средств, свободных от обязательств. Такие лизинговые компании могут ускорять амортизацию оборудования в случае его повреждения, устаревания, или недостатка ликвидационной стоимости. Для наиболее точного определения величины средств, свободных от обязательств у лизинговых компаний, специализирующихся на оперативных арендах, "Номос-Лизинг" пересматривает нормативы использования и ставки амортизации оборудования, а также ставки валового дохода перед амортизацией и погашением долга (EBITDA) в течение пятилетнего периода. Кроме того, для определения истинного финансового состояния лизинговой компании, специализирующийся на оперативных арендах, "Номос-Лизинг" сравнивает ее ставки амортизации оборудования с нормами амортизации для данной промышленными. Значительные расхождения в уровнях этих ставок могут указывать на проблемы в качестве лизингового портфеля.

Анализ арендаторов: По возможности, рейтинговые агентства принимают в расчет риск клиента лизинговой компании. Этот обзор включает оценку производства клиента и его деловых связей. В некоторых отраслях промышленности, спрос на оборудование значительно изменяется на протяжении полного производственного цикла. Лизинговая компания может быть вынуждена принять оборудование, возвращаемое арендаторами в течение периодов циклических спадов. Размер и серьезность колебаний в спросе на оборудование может иметь прямые последствия на качестве активов лизинговой компании и эксплуатационной характеристике оборудования. Это особенно актуально для тех лизинговых компаний, которые специализируются на краткосрочных оперативных арендах. Например, в индустрии грузовых автомобильных перевозок большое количество компаний приобретают оборудование на условиях краткосрочных оперативных аренд, чтобы ликвидировать дефицит спроса в пиковые периоды производственных циклов. Когда спрос понижается, оборудование, финансируемое более дорогими оперативными арендами, возвращается раньше, чем оборудование, финансируемое в соответствии с договорами капитальной аренды или долгосрочными оперативными арендами.

Оборудование и изменение рынка: Тип оборудования важен в смысле концентрации гарантий имущественным залогом, риска устаревания оборудования и спроса на вторичном рынке. Если оборудование возвращается лизинговой компании по истечении срока аренды, то впоследствии необходимо вторичное размещение оборудования другим арендаторам или его реализация. Рейтинговая служба распознает, сколь значимо изменяется вторичный рынок данного вида оборудования и каковы последствия этих изменений на стоимости имущественного залога.

Финансирование: Лизинговые компании используют такие же стратегии финансирования, что и другие коммерческие финансовые компании. Большие лизинговые компании с инвестиционной направленностью финансируют проекты, имитируя векселя и используя среднесрочные и долгосрочные кредиты. В приоритетных направлениях бизнеса, эти компании также используют для финансирования секьюритизацию активов.

Меньшие по размеру и компании, обслуживающие заемщиков среднего и невысокого класса, используют краткосрочные кредиты, обычно продлеваемые на предоставленных кредитных линиях, долгосрочные кредиты, связанные с секьюритизацией активов и частичную аренду. "Номос-Лизинг" оценивает управление фондами лизинговой компании, включая процентную ставку, промежутки в сроках арендных платежей и способы страхования от возможных потерь. Лизинговые компании должны иметь надежную cтратегию финансирования. Производные ценные бумаги (деривативы) должны использоваться строго для целей страхования от потерь.

Ликвидность: Поскольку секьюритизация активов понизила барьеры для входа в арендный сектор, ликвидность стала предельным детерминантом будущей жизнеспособности каждой лизинговой компании.

Оценка показателей ликвидности лизинговой компании - одно из наиболее важных рассмотрений в рейтинговом процессе. Кроме качества активов, недостаток ликвидности - основная причина для умалчивания значений по лизинговой компании. Ликвидность баланса прежде всего обеспечивается рассчитываемым денежным потоком, сгенерированным из выплат по арендным договорам и финансирования этих договоров. Суммарный денежный поток, сгенерированный из арендных платежей непосредственно связан с содержанием арендного договора. Однако оценка ликвидационной стоимости, установленная для арендованного оборудования, может быть пересмотрена. Если ликвидационная стоимость чрезмерно оптимистична, денежный поток, сгенерированный арендными платежами не будет достаточен для того, чтобы обслужить требования по выплате капитального долга арендодателя. Это приведет к увеличению норм амортизации и, следовательно, понизит величину чистого дохода.

Эксплуатационная характеристика лизинговой компании - важное рассмотрение в оценке кредитоспособности. Например, "Номос-Лизинг" рассматривает уровень рентабельности, во взаимосвязи с качеством дохода. Оба показателя важны в формировании способности лизинговой компании обслужить капитал и проценты, также как и брать дополнительные кредиты и выпускать акции, чтобы финансировать рост бизнеса.

Критерии определения дохода: для лизинговых компаний уникальны, проводя сравнение с другими финансовыми компаниями. Например, в отношении оперативных аренд, определяется общая величина оплаченных арендных обязательств (процент и капитал брутто), в противоположность подразумеваемой процентной составляющей в платежах по капитальной аренде. Изучается отражение использующихся методов амортизации оборудования на счетах прибылей и убытков арендодателей. Лизинговые компании, организующие капитальную аренду, определяют доход исходя из его приращения в течение срока аренды. Однако это не является строго обязательным, поскольку арендодатель закрывает сделку только после продажи оборудования. По истечении срока арендного договора, любое увеличение дохода или потери при продаже оборудования, относительно складывающийся остаточной стоимости, изменяет счет прибылей и убытков арендодателя.

Анализ Потока наличности - важная составляющая аналитического обзора "Номос-Лизинг" для лизинговых компаний, организующих оперативные аренды. "Номос-Лизинг" использует EBITDA для прогнозирования фактического денежного потока лизинговой компании. Процентное и денежное выражения EBITDA помогают определить эксплуатационные характеристики лизинговой компании на какое-то время и используются, для измерения покрытия капитального долга. Процентное выражение EBITDA может существенно измениться у лизинговых компаний, в зависимости от вида сдаваемого в аренду оборудования.

Измерение левереджа: Как часть оценки кредитоспособности лизинговой компании "Номос-Лизинг" использует три ключевых отношения левереджа: долг к собственным средствам; долг к материальной части собственных средств; и долг к EBITDA.

Отношение долга к собственным средствам исторически было основным показателем левереджа. Однако, отношение "долг к собственным средствам" имеет ограничения, наиболее явное из которых заключается в отсутствии дифференциации между видами активов и рисками, свойственными каждому виду актива. Кроме того, отношение "долг к собственным средствам" не принимает во внимание последствия секьюритизации и характеристики денежных потоков, свойственные лизинговой компании.

"Номос-Лизинг" также измеряет левередж, используя отношение долга к материальной части собственных средств. Отношение "долг к материальной части собственных средств" становится все более и более важным благодаря увеличенному уровню слияний и поглощений в арендной индустрии.

Капитализация: "Номос-Лизинг" анализирует уровень капитализации лизинговой компании, используя собственную модель. Кроме того, разработанная "Номос-Лизинг" модель для оценки капитала измеряет уровни рисков различных классов активов.

§2. Стратегия формирования и управления лизинговым портфелем

В то время как обосновать универсальную стратегию формирования лизингового портфеля, сочетающего в себе наименьшие риски и высокую доходность лизинговой компании едва ли возможно, качество активов, наверное, наиболее важно в смысле формирования доходов и минимизации рисков в лизинговой деятельности.

Для перераспределения рисков, связанных с качеством активов в лизинговом портфеле используется секьюритизация.

Арендная секьюритизация представляет собой важный механизм, используемый для получения относительно дешевых источников финансирования лизинговых операций и минимизации рисков лизингового портфеля. Вкратце, данный процесс сводится к следующему:

Лизингодатель создает свой собственный лизинговый портфель. Когда лизинговый портфель достигает достаточно крупных размеров, он продается вновь образованному юридическому лицу, в задачу которого входит исключительно держание данного лизингового портфеля, и получение и распределение поступлений от лизинговых сделок. Инвесторы приобретают акции в этом новом образовании, и получают долю от лизинговых поступлений, перечисляемых в данную структуру, иными словами, получают дивиденды на вложенные средства.

Лизинговая компания, реализующая свой портфель, получает разовый платеж за лизинговый портфель от нового образования, при этом данная компания получает средства от реализации корпоративных акций для приобретения лизингового портфеля. И поскольку доля в лизинговом портфеле преобразуется в пакет акций, лизинговый портфель считается секьюритизированным.

Наиболее важным результатом подобной программы является снижение риска для инвесторов, поскольку новое юридическое лицо обладает понятным и определенным набором активов с достаточно предсказуемыми поступлениями (лизинговые платежи), и риск для инвестора ниже по сравнению с прямыми инвестициями или предоставлением заемных средств лизинговой компании.

Снижение уровня рисков позволяет лизингодателю получить средства для новых лизинговых сделок, путем секьюритизации существующего лизингового портфеля при затратах, меньших по сравнению с банковскими кредитными ставками. Программа секьюритизации также позволяет создать ликвидность на рынке лизинга, что является важным достижением с точки зрения макроэкономической политики.

§3. Опыт управления рисками, связанными с лизинговым имуществом

В смысле минимизации рисков, связанных с лизинговым имуществом важны взаимоотношения лизинговых компаний и поставщиков. Для поставщиков оборудования лизинг является эффективным способом сбыта своей продукции. Поэтому поставщик оборудования не заинтересован в снижении активности на рынке лизинговых услуг из-за того, что лизингодатель не готов нести повышенные риски. При повышенных коммерческих рисках поставщик и лизингодатель пересматривают свои взаимоотношения в поиске наиболее оптимальных решений минимизации рисков. Чтобы не снизить объемы своей деятельности поставщик и лизингодатель приходят к соглашению о разделе коммерческих рисков между собой. Наиболее распространенной практикой являются гарантии обратного выкупа (buy-back). Лизингодатели, стремясь получить максимальные гарантии под свои инвестиции, часто настаивают на включении в договор с поставщиком, как существенного условия, возможность обратного выкупа имущества. Эта процедура называется buy-back и применяется сторонами в случае, если лизингополучатель, например, оказывается неплатежеспособным, не в состоянии платить по лизингу и выкупить имущество. Тогда предмет лизинга возвращается в собственность поставщика и оплачивается им по заранее оговоренной стоимости с учетом дисконта.

Условие "buy back" в договорах поставки позволяет равномерно распределить инвестиционные риски между всеми участниками лизинговой сделки: поставщиком, лизингодателем, страховой организацией, банком и лизингополучателем. Условие "buy back" в договоре поставки позволяет лизингодателю существенно снизить требования по обеспечению сделки со стороны инвесторов и получать значительные скидки на страховые тарифы Три наиболее часто встречающихся вида гарантий, которые предоставляет поставщик лизинговой компании и которые помогают поставщику и лизингодателю минимизировать свои риски и способствуют заключению сделок.

Виды гарантий поставщика:

Похожие работы

... в последовательном и постепенном движении в направлении эффективного риск-менеджмента. При этом СУР необходима лизинговой компании для наиболее эффективной оценки и управления инвестиционными рисками, возникающими в деятельности компании. Разработка системы методов управления инвестиционными рисками невозможна без рассмотрения основных сложившихся методов управления рисками на каждом из этапов ...

... эффективными способами предотвращения невыполнения обязательств. Также просто необходимым условием является договор, грамотно составленный с юридической точки зрения. 1.2.1 Создание и функционирование международной лизинговой компании Существует два варианта создания лизинговой компании, как дочерняя фирма находящаяся в полном владении и совместное предприятие. Оба типа компаний создаются, как ...

... методические рекомендации. Рекомендации для практической деятельности: Предложенные в дипломной работе рекомендации даются исходя из представленных в работе относительно новых для России методов управления рисками в лизинговых операциях. При изучении кредитной структуры и источников возврата кредита необходимо рассматривать как кредит лизинговой фирме, так и лизинг арендатору. Основной целью ...

... процесс получения денежных средств и, соответсвенно, увеличивает срок заключения сделки при работе с поставщиками. 2.5 Бухгалтерские проводки Рассмотрим основные проводки бухгалтерии рассмаотриваемого банка лизинговых операций. 1. Суммы стоимости приобретенных машин, оборудования, транспортных средств отражаются по Дебету счета N 924). Суммы стоимости машин, оборудования, транспортных и ...

0 комментариев