Навигация

Удосконалення формування доходної частини бюджету

185970

знаков

15

таблиц

10

изображений

3.1 Удосконалення формування доходної частини бюджету

Нові умови соціально-економічного розвитку держави вимагають проведення важливих реформ як на рівні держави в цілому, так і на місцевому рівні. Ці реформи пов’язані із запровадженням програмно-цільового методу формування та виконання доходної частини бюджету.

Запровадженню програмно-цільової методології сприяло прийняття на державному рівні Розпорядження Кабінету Міністрів України "Про схвалення Концепції програмно-цільового методу в бюджетному процесі".

Необхідність переходу до формування бюджету за програмно-цільовим методом визначено одним із головних напрямків бюджетної політики на 2009 рік.

Програмне бюджетування визначається і в Бюджетному кодексі. Важливість програмно-цільового методу підкреслена Президентом України в Посланні до Верховної Ради України та Кабінету Міністрів України «Про основні напрями бюджетної політики на 2009 рік». Формування Державного бюджету на 2009 рік – перший крок до впровадження цього методу. Міністерство фінансів передбачає застосовувати програмно-цільовий метод як ключовий елемент, який покладено в основу формування місцевих бюджетів на 2009 рік.

В першому питанні другого розділу проаналізовано доходи бюджету Менського району за 2005-2007 роки. На основі проведеного аналізу можна зробити висновок, що за останні 3 роки доходи районного бюджету зросли майже в 2 рази, але район може забезпечити власні потреби у видатках лише на 20 %, решта видатків (80 %) фінансується за рахунок дотації та субвенції з обласного бюджету.

Основою програмно-цільового методу формування місцевого бюджету є посилення зацікавленості органів місцевого самоврядування у зростанні доходів.

Актуальним є пошук додаткових джерел доходів, які б стимулювали збільшення обсягів виробництва, залучення інвестицій, збільшення рівня доходів населення відповідно до інноваційного напряму економічного розвитку.

Для того, щоб підвищити доходи бюджету Менського району потрібно визначити оптимальний розподіл податків між рівнями бюджетів та їх спрямування до доходів місцевого бюджету, зокрема:

- зменшити відсоток зарахування податку з доходів громадян до державного бюджету з 75 % до 50 %;

- зменшити відсоток зарахування плати за землю до державного бюджету з 40 % до 30 %;

- підвищити податок за торгові місця на ринку (ринковий збір) з 3 грн. до 5 грн.;

- підвищити податок за спеціально відведені місця для паркування транспортних засобів (збір за паркування автотранспорту) до 1 грн. за годину.

Також можливо підвищити доходи бюджету, знайшовши додаткові ресурси у самому бюджеті:

а) переглянути перелік функцій відповідних місцевих органів виконавчої влади та підпорядкованих ним бюджетних установ з метою концентрації фінансових ресурсів та зусиль на забезпечення повноцінного виконання основних функцій;

б) розглянути можливі пропозиції щодо скорочення граничної чисельності працівників бюджетних установ та оптимізації мережі бюджетних закладів;

в) розглянути можливі пропозиції щодо зміни джерел та порядку фінансового забезпечення функціонування окремих бюджетних установ;

г) переглянути систему регулюючих загальнодержавних податків.

Розглянувши мережі бюджетних установ та покладених на них функцій можна сказати, що на даний момент в районі багато шкіл (сільські) знаходяться на грані закриття. В таких закладах навчання проводяться у класах-комплектах, що негативно впливає на результати успішності. У старших класах навчається по 5 і дещо більше чоловік, відповідно відбувається збільшення штатної чисельності учителів і обслуговуючого персоналу.

Щодо питання скорочення граничної чисельності працівників бюджетних установ, то можна запропонувати головним розпорядникам коштів переглянути навантаження та основні функції працівників з можливим переведенням їх на неповний робочий день. Так у 2001 році розпочалося переведення працівників культури на повний робочий день. Це призвело до додаткових витрат на оплату праці. Таке переведення є поспішним і не обґрунтованим, оскільки функції, що їх виконують працівники культури на селі дещо відрізняються від тих, які виконують працівники культури в районах та містах.

Щодо зміни джерела та порядку фінансового забезпечення функціонування бюджетних установ, то в даний час відпрацьовуються пропозиції фінансування оплати праці частково за рахунок розширення мережі платних послуг.

Запропоновані заходи щодо підвищення доходної частини бюджету Менського району занесемо в таблицю 3.1.

Важливим напрямком підвищення ефективності роботи фінансових органів місцевого рівня щодо бюджетного процесу є вдосконалення прогнозування дохідної частини бюджету.

Доходи бюджету формуються відповідно до законодавства України з урахуванням проведення податкової реформи, скорочення неефективно діючих пільг та розширення податкової бази за рахунок легалізації тіньового сектора. При цьому має бути оптимізоване податкове навантаження та створені необхідні умови для захисту вітчизняного товаровиробника.

Таблиця 3.1 – Заходи щодо підвищення доходної частини бюджету

| Заходи | Результат запровадження |

| 1. Розподіл податкових надходжень між бюджетами | |

| 1. Зменшити відсоток зарахування податку з доходів громадян до державного бюджету з 75 % до 50 %. | Прогнозована сума доходу – 23825120,88 грн. |

| 2. Зменшити відсоток зарахування плати за землю до державного бюджету з 40 % до 30 %. | Прогнозована сума доходу – 1238203,12 грн. |

| 3. Підвищити податок за торгові місця на ринку (ринковий збір) з 3 грн. до 5 грн. | Прогнозована сума доходу – 400688,64 грн. |

| 4. Підвищити податок за спеціально відведені місця для паркування транспортних засобів (збір за паркування автотранспорту) до 1 грн. за годину. | Прогнозована сума доходу – 454328,16 грн. |

| 2. Додаткові ресурси у самому бюджеті | |

| 1. Перегляд мережі бюджетних установ та покладених на них функцій. Запровадження програми “Шкільний автобус”. | Скорочення мережі загальноосвітніх шкіл, що мають спільне географічне розташування. Використання послуг автотранспорту для підвезення учнів. Прогнозована економія коштів – 330 тис.грн. |

| 2. Скорочення граничної чисельності працівників бюджетних установ. | Переведення працівників культури на неповний робочий день. Прогнозована сума економії коштів – 384 тис.грн. |

| 3. Зміна джерел та порядку фінансового забезпечення функціонування бюджетних установ. | Фінансування оплати праці частково за рахунок розширення мережі платних послуг. Прогнозована сума додаткових доходів – 80,0 тис.грн. |

Одним із основних принципів формування бюджетних взаємовідносин

між державою та місцевим самоврядуванням на 2009 рік є чіткий розподіл на стабільній основі фінансових ресурсів між державним та місцевими бюджетами.

На основі запропонованих заходів спрогнозуємо доходи бюджету Менського району на 2009 рік та занесемо їх в таблицю 3.2.

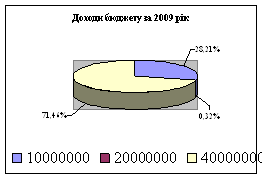

Прогнозовані доходи бюджету Менського району в 2009 році збільшаться на 54 % в порівнянні з 2007 роком. Таке підвищення пов’язане з різким збільшення податкових надходжень – 28,21 % загальної суми доходів.

Таблиця 3.2 – Прогноз доходів бюджету Менського району на 2009 рік, грн.

| Код бюджетної класифікації | Найменування доходів | Уточнений план | Питома вага в загальній сумі доходів, % |

| 1 | 2 | 3 | 4 |

| 10000000 | Податкові надходження | 27331070,80 | 28,21% |

| 11000000 | Податок на доходи, на прибуток, на збільшення ринкової вартості | 23825120,88 | 87,17% |

| 11010000 | Прибутковий податок з громадян | 23825120,88 | 100,00% |

| 11020000 | Податок на прибуток підприємств | 0,00 | 0,00% |

| 13000000 | Збори за спеціальне використання природних ресурсів | 1245331,12 | 4,56% |

| 13010000 | Збір за спеціальне використання лісових ресурсів та користування земельними ділянками лісового фонду | 7128,00 | 0,57% |

| 13050000 | Плата за землю | 1238203,12 | 99,43% |

| 14000000 | Внутрішні податки на товари та послуги | 425636,64 | 1,56% |

| 14060000 | Плата за ліцензії на певні види господарської діяльності | 24948,00 | 5,86% |

| 14070000 | Плата за торговий патент на деякі види підприємницької діяльності | 400688,64 | 94,14% |

| 16000000 | Інші податки | 1834982,16 | 6,71% |

| 16010000 | Місцеві податки і збори | 454328,16 | 24,76% |

| 16040000 | Фіксований сільськогосподарський податок | 128040,00 | 6,98% |

| 16050000 | Єдиний податок для суб'єктів малого підприємництва | 1252614,00 | 68,26% |

| 20000000 | Неподаткові надходження | 314454,36 | 0,32% |

| 21000000 | Доходи від власності та підприємницької діяльності | 2640,00 | 0,84% |

| 22000000 | Адміністративні збори та платежі, доходи від некомерційного продажу | 311770,80 | 99,15% |

| 22080000 | Плата за оренду цілісних майнових комплексів та іншого майна | 5148,00 | 1,65% |

| 22090000 | Державне мито | 306622,80 | 98,35% |

| 23000000 | Надходження від штрафів та фін. санкцій | 0,00 | 0,00% |

| 23030000 | Адміністративні штрафи та інші санкції | 0,00 | 0,00% |

| 24000000 | Інші неподаткові надходження | 43,56 | 0,01% |

| 24060000 | Інші надходження | 0,00 | 0,00% |

| 24110000 | Доходи від операцій з кредитування та надання гарантій | 43,56 | 100,00% |

| 40000000 | Офіційні трансферти | 69229325,88 | 71,46% |

| 41000000 | Від органів державного управління | 69229325,88 | 100,00% |

| 41010000 | Кошти, що надходять з інших бюджетів | 1470744,00 | 2,12% |

| 41020000 | Дотації | 45420210,00 | 65,61% |

| 41030000 | Субвенції | 22338371,88 | 32,27% |

|

| Разом | 96874851,04 | 100,00% |

Позитивним є також зменшення питомої ваги офіційних трансфертів в загальній сумі доходів майже на 10 %. Це свідчить про те, що район підвищив свою спроможність самостійно забезпечувати себе коштами.

Для більш наочного вигляду відобразимо структуру доходів за кодами бюджетної класифікації у вигляді діаграми (рис. 3.1).

Рисунок 3.1 – Прогнозована структура доходів бюджету Менського району в 2009 році

3.2 Удосконалення формування видаткової частини бюджетуВ другому питанні другого розділу проаналізовано видатки бюджету Менського району за 2005-2007 роки. На основі проведеного аналізу можна зробити висновок, що за останні 3 роки видатки районного бюджету зросли майже в 2 рази, але також спостерігається нераціональне використання коштів за кодами бюджетної класифікації (КБК).

Щоб вирішити цю проблему, потрібно застосовувати програмно-цільовий метод формування та виконання видаткової частини бюджету.

Із запровадженням програмно-цільового методу помітно змінюється характер обговорення державної політики. Акцент переноситься з контролю за виконанням зобов’язань на забезпечення ефективності. Розробники політики зосереджують свою увагу на тому, що одержує суспільство за ті кошти, які воно витрачає. Замість того, щоб ставити питання, чи правильно витрачаються кошти при виконанні бюджетного плану, піднімаються питання про те, наскільки добре витрачаються кошти при досягненні цілей державної політики.

Завдяки тому, що програмно-цільовий метод складання бюджету формує систему звітування й оцінки роботи, він забезпечує вищий рівень прозорості ухвалення рішень. З програмно-цільовим методом законодавча гілка влади і суспільство в цілому можуть отримати значно чіткішу картину того, що і як роблять головні розпорядники коштів, а також наскільки добре вони виконують свої завдання. Ця чіткіша картина, в свою чергу, сприяє створенню такого клімату для розробки політики, в якому стає можливим приймати значно раціональніші фінансові рішення стосовно рівня та складу видатків бюджету.

До того ж програмно-цільовому методу складання бюджету притаманна властивість підвищувати ефективність бюджетного процесу. Якщо встановлено цілі програмно-цільового складання бюджету, головні розпорядники бюджетних коштів не можуть не подавати запити на кошти з докладнішим обґрунтуванням того, що лежить в основі цих запитів. Це дозволяє з більшою точністю визначати, чи відповідають бюджетні запити меті тієї чи іншої бюджетної програми.

Розробимо видаткову частину бюджету Менського району на 2009 рік згідно з програмно-цільовим методом складання бюджету та занесемо в таблицю 3.3.

Пріоритетним напрямом бюджетної політики у сфері видатків Менського району в 2009 році повинно стати подальше посилення соціальної спрямованості бюджету.

| Таблиця 3.3 – Видатки бюджету Менського району на 2009 рік, грн.

| |||||

| № п/п | Програмна структура | Основні завдання | Уточнений план | Відповідальні виконавці | Термін виконання |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Податково-бюджетна політика | Підвищення рівня збалансованості і прозорості бюджету, забезпечення якісного виконання бюджетів усіх рівнів, здійснення дієвого фінансового контролю ефективності витрачання бюджетних коштів. Забезпечення повноти та своєчасності збору платежів до Державного і місцевих бюджетів. | 1 000 000 | Фінансове управління райдержадміністрації, Державна податкова адміністрація в області | Протягом року |

| 2. | Грошово-кредитна сфера | Нарощування ресурсної бази банківських установ за рахунок максимального залучення коштів населення та суб’єктів господарювання на депозитні рахунки, збільшення капіталу банків за рахунок їх статутної складової. Зростання обсягів кредитних вкладень в економіку району шляхом розширення доступу до кредитів через зниження їх вартості, спрощення процедури оформлення та запровадження нових програм кредитування. Збільшення обсягів довгострокового кредитування за рахунок збільшення грошових доходів населення, нарощення депозитних вкладів юридичних і фізичних осіб на довгостроковій основі. | 1 000 000 | Фінансове управління, управління економіки РДА | Протягом року |

| 3. | Реформування відносин власності | Забезпечення позитивних тенденцій діяльності недержавного сектору економіки, подальше сприяння розвитку малого та середнього бізнесу, прийняття ефективних управлінських рішень щодо майна, яке залишається в державній власності | 2 600 000 | Фінансове управління РДА | Протягом року |

| 4. | Розвиток підприємництва та ринкової інфраструктури | Збільшення кількості суб’єктів малого бізнесу - фізичних і юридичних осіб. Забезпечення рівних умов господарювання для суб’єктів підприємницької діяльності всіх форм власності. Надання фінансової підтримки суб’єктам малого підприємництва, які займаються пріоритетними видами діяльності. | 1 400 000 | Фінансове управління РДА | Протягом року |

| 5. | Інвестиційна діяльність та інноваційний розвиток | Подальша активізація інвестиційної діяльності та нарощування обсягу інвестиційного капіталу з використанням усіх джерел фінансування. | 1 300 000 | Заступники голови РДА, фінансове управління, управління економіки | Протягом року |

| 6. | Управління об’єктами державної та комунальної власності державного сектору економіки | Підвищення ефективності фінансово-господарської діяльності підприємств державного сектору економіки. | 600 000 | Фінансове управління райдержадміністрації, управління економіки РДА | Протягом року |

| 7. | Промисловість | Підвищення темпів зростання промислового виробництва. | 1 400 000 | Голови територіальних громад, підприємств, організацій | Протягом року |

| 8. | Електро- та газозабезпечення | Проведення регулярного моніторингу та контролю за станом розрахунків за енергоносії. Суворе дотримання нормативів технологічних втрат в енергетичних мережах. Підвищення рівня надійності енергопостачання та газопостачання. | 1 600 000 | Голови територіальних громад, підприємств, організацій | Протягом року |

| 9. | Енергозабезпечення, реалізація енергозберігаючої моделі розвитку економіки | Популяризація та пропаганда раціонального, економного споживання енергоресурсів. Проведення моніторингу стану виконання заходів обласної програми енергозбереження на 2006-2008рр. Впровадження сучасного котельного обладнання в бюджетних установах. | 700 000 | Голови територіальних громад, підприємств, організацій | Протягом року |

| 10. | Сільське господарство | Формування конкурентоздатного сільського господарства. Підвищення соціальних стандартів та покращення умов життєдіяльності сільського населення району. | 3 000 000 | Голови територіальних громад, підприємств, організацій | Протягом року |

| 11. | Харчова та переробна промисловість | Оптимізація виробництва шляхом системної реструктуризації та приведення потужностей підприємств відповідно до кон’юнктури внутрішнього і зовнішнього ринку за рахунок інвестицій в основний капітал, проведення технологічного оновлення та зниження енергоємності виробництва. Фінансове оздоровлення підприємств та підвищення їх прибутковості за рахунок більш повного завантаження потужностей, поглиблення переробки сировинних ресурсів, використання інновацій, створення високотехнологічних продуктів харчування. | 1 500 000 | Голови територіальних громад, підприємств, організацій | Протягом року |

| 12. | Розвиток туризму | Забезпечення пріоритетності розвитку дитячого, сільського та водного туризму. | 3 000 000 | Відділ культури і туризму РДА | Протягом року |

| 13. | Транспорт та зв’язок | Створення оптимальної маршрутної мережі з урахуванням найбільш можливого охоплення сільських населених пунктів автобусним сполученням. Підвищення рівня якості та безпеки при пасажирських перевезеннях, оновлення рухомого складу автопідприємств із застосуванням сучасних механізмів їх придбання (оренда, лізинг тощо). Поліпшення організації перевезення пасажирів та якості послуг. Збереження та розвиток існуючої мережі автодоріг державного і місцевого значення. Покращення якості зв’язку та збільшення каналів на вихідні напрямки. | 2 700 000 | Управління транспорту та зв’язку | Протягом року |

| 14. | Будівництво, ремонт та утримання доріг | Поліпшення транспортно-експлуатаційного стану автомобільних доріг і мостів, дорожньої інфраструктури Менського району та підвищення безпеки руху, швидкості та комфортності перевезень пасажирів і вантажів автомобільним транспортом. | 2 000 000 | Відділ містобудування та архітектури та житлово-комунального господарства РДА | Протягом року |

| 15. | Демографічна ситуація | Зменшення темпів скорочення населення за рахунок підвищення народжуваності, зниження рівня смертності та збереження позитивного сальдо міграції. | 4 300 000 | Управління праці та соціального захисту населення | Протягом року |

| 16. | Зайнятість населення та ринок праці | Забезпечення регулювання та поліпшення ситуації на регіональному ринку праці, створення за допомогою правового, організаційного та економічного механізмів умов для сприяння зайнятості населення, підвищення якості робочої сили, посилення мотивації до легальної продуктивної зайнятості та соціального захисту безробітних. | 1 900 000 | Голови територіальних громад, підприємств, організацій, РЦЗ | Протягом року |

| 17. | Доходи населення | Забезпечення зростання доходів населення, зменшення їх диференціації шляхом підвищення заробітної плати та її частки в структурі доходів населення. | 3 000 000 | Управління праці та соціального захисту населення, Інспектор Територіальної державної інспекції праці | Протягом року |

| 18. | Соціальне забезпечення | Реалізація конституційних гарантій права громадян на соціальний захист, забезпечення адресності та матеріальної підтримки незахищених, непрацездатних громадян, сімей з дітьми, дітей-інвалідів, пенсіонерів, осіб з обмеженими фізичними можливостями. | 4 600 000 | Управління праці та соціального захисту населення, фінансове управління РДА, виконкоми місцевих рад | Протягом року |

| 19. | Соціальне страхування | Забезпечення виконання 100% завдань по наповненню бюджету Пенсійного фонду України | 2 600 000 | Управління пенсійного фонду України в Менському районі | Протягом року |

| 20. | Сфера обігу товарів та послуг | Стабілізація умов розвитку споживчого ринку району, формування ефективної торговельно-збутової інфраструктури, здатної забезпечувати високий рівень торговельного та побутового обслуговування населення відповідно до їх потреб. | 1 250 000 | Управління економіки, фінансове управління РДА | Протягом року |

| 21. | Розвиток будівництва та забезпечення населення житлом | Подальше нарощування обсягів житлового будівництва, впровадження доступних механізмів довгострокового кредитування житла. | 3 500 000 | Управління архітектури і містобудування | Протягом року |

| 22. | Житлово-комунальне господарство | Надійне забезпечення потреб населення та закладів соціальної сфери житлово-комунальними послугами, у тому числі шляхом впровадження енергозберігаючих технологій. | 3 700 000 | Органи місцевого самоврядування, відділ містобудування, архітектури та житлово-комунального господарства | Протягом року |

| 23. | Здоров’я населення | Проведення заходів, спрямованих на оптимізацію системи охорони здоров’я та поліпшення забезпечення потреб населення району в медичній допомозі. | 3 500 000 | Управління охорони здоров’я | Протягом року |

| 24. | Освіта | Подальший розвиток дошкільної освіти. Удосконалення системи загальної середньої освіти. Розвиток позашкільної освіти. | 7 600 000 | Відділ освіти | Протягом року |

| 25. | Підтримка сімей, дітей та молоді, гендерна політика | Створення сприятливих умов для всебічного розвитку молоді, сім’ї, підвищення рівня якості та доступності соціальних послуг дітям, сім’ям, молоді району. | 4 660 000 | Управління праці та соціального захисту населення, виконкоми місцевих рад | Протягом року |

| 26. | Культура і духовність | Задоволення потреб громадян в отриманні якісного, різноманітного культурно-мистецького і інформаційного продукту. | 1 940 000 | Відділ культури і туризму райдержадміністрації, виконкоми сільських рад . | Протягом року |

| 27. | Фізична культура і спорт | Створення додаткових умов і розширення можливостей для залучення населення до систематичних занять фізичною культурою і спортом, виховання у молоді стійкої потреби до здорового способу життя, подальший розвиток спорту вищих досягнень. | 2 600 000 | Відділ з питань молоді та спорту РДА | Протягом року |

| 28. | Розвиток інформаційного простору | Збереження існуючих засобів масової інформації та реалізація державної політики в галузі інформації. | 3 000 000 | Відділ з питань взаємодії з засобами масової інформації та зв’язку з громадськістю | Протягом року |

| 29. | Стан та використання мінерально-сировинної бази | Раціональне та ефективне використання мінерально-сировинних ресурсів. | 1 500 000 | Заступники голови РДА, виконкоми місцевих рад | Протягом року |

| 30. | Стан використання водних ресурсів | Запобігання зростанню антропогенного впливу на довкілля, забезпечення екологічно безпечних умов життєдіяльності населення, господарської діяльності, захисту водних ресурсів, забезпечення сталого функціонування екосистем у басейнах річок, запобігання шкідливої дії води і ліквідації її наслідків. | 1 500 000 | Заступники голови РДА, виконкоми місцевих рад | Протягом року |

| 31. | Стан використання лісових ресурсів | Забезпечення збалансованого розвитку лісового господарства, спрямованого на посилення екологічних, соціальних та економічних функцій лісів. | 1 500 000 | Заступники голови РДА, виконкоми місцевих рад | Протягом року |

| 32. | Охорона навколишнього природного середовища | Активізація роботи по реалізації державної політики в галузі охорони навколишнього природного середовища, раціонального використання природних ресурсів, поводження з відходами, забезпечення екологічної безпеки території. | 2 000 000 | Виконкоми місцевих рад | Протягом року |

| 33. | Техногенна безпека | Стабілізація техногенної безпеки в районі, забезпечення надання гарантованої допомоги у разі виникнення надзвичайних ситуацій. | 2 500 000 | Відділ з питань надзвичайних ситуацій та цивільного захисту населення, РВ ГУ МНС, підприємства і організації. | Протягом року |

| 34. | Подолання наслідків Чорнобильської катастрофи | Забезпечення своєчасної державної політики в сфері соціального захисту громадян, які постраждали внаслідок Чорнобильської катастрофи, згідно з чинним законодавством. | 4 500 000 | Управління праці та соціального захисту населення РДА | Протягом року |

| 35. | Охорона праці | Реалізація конституційного права працівників на охорону їх життя і здоров'я у процесі трудової діяльності, на належні, безпечні і здорові умови праці. | 2 000 000 | РДА, відділення Фонду соцстрахування від нещасних випадків на виробництві та профзахворювань в Менському районі, керівники підприємств, установ, організацій | Протягом року |

|

| Всього по програмам | 87 650 000 |

| ||

Першочерговими завданнями бюджетної політики у соціальній сфері є:

- суттєве підвищення реальної заробітної плати громадян;

- розмежування пенсійних виплат з Державного бюджету України і Пенсійного фонду України;

- забезпечення у повному обсязі фінансування державної соціальної допомоги малозабезпеченим громадянам та сім'ям з дітьми, повне погашення заборгованості із соціальних виплат;погашення заборгованості із соціальних виплат громадянам, які постраждали внаслідок Чорнобильської катастрофи;

- підвищення заробітної плати працівникам бюджетної сфери;

- визначення додаткових заходів погашення знецінених грошових заощаджень громадян в установах Ощадного банку і страхових внесків до колишнього Укрдержстраху;

- забезпечення належних умов для функціонування судів відповідно до Конституції України шляхом збільшення обсягів фінансування та удосконалення системи фінансування судів.

З метою забезпечення ефективної державної політики у сфері бюджетних видатків удосконалити мережу закладів та установ, які фінансуються з державного бюджету і місцевих бюджетів, підвищити рівень та якість послуг, що надаються громадянам, виконувати у повному обсязі цільові програми соціально-економічного розвитку району.

ВИСНОВКИ

Місцеві бюджети – це не просто балансові розрахунки доходів і витрат, які мобілізуються і витрачаються на відповідній території, а й важлива фінансова категорія, основу якої становить система фінансових відносин, що складається між місцевими та державним бюджетами. Місцеві бюджети є головним каналом доведення до населення кінцевих результатів суспільного виробництва, спрямованих на суспільне споживання. Саме через них суспільні фонди споживання розподіляються в територіальному розрізах, тобто між окремими адміністративно-територіальними одиницями і соціальними групами населення. Крім того, саме з місцевих бюджетів фінансується розвиток галузей виробничої сфери, в першу чергу місцевої промисловості і комунального господарства.

В результаті розробки дипломного проекту було проведено аналіз бюджету Менського району за 2005-2007 роки, виявлено головні проблеми формування та виконання бюджету та запропоновано заходи щодо усунення цих проблем.

Практичне дослідження процесу формування місцевих бюджетів довело, що на сьогоднішній день місцеві органи влади не мають в своєму розпорядженні достатньої кількості фінансових ресурсів для здійснення своїх повноважень. Це обумовлено цілою низкою обставин:

- високими рівнем концентрації фінансових ресурсів у державному бюджеті країни, що знижує значення регіональних і місцевих бюджетів у вирішенні життєво важливих для населення задач (власні доходи бюджету Менського району за останні 3 роки становлять лише 20 % від усіх доходів бюджету);

- домінуючою роллю регулюючих доходів у структурі надходжень коштів до місцевого бюджету і низькою часткою закріплених за територіями податкових платежів (частка дотації та сум загальнодержавних регулюючих податків і зборів становить 80 % у загальній структурі доходів бюджету району);

- нераціональним розподілом та використанням коштів;

- тенденцією встановлення видатків униз по бюджетній системі без відповідного підкріплення дохідними джерелами, що призводить до дотаційності багатьох, раніше збалансованих місцевих бюджетів.

Для покращення вирішення цих проблем потрібно застосовувати програмно-цільовий метод формування та виконання бюджету.

Основними перевагами переходу до програмно-цільового методу формування та виконання бюджету є:

а) підвищення рівня збалансованості і прозорості бюджету;

б) забезпечення якісного виконання бюджету;

в) здійснення дієвого фінансового контролю за ефективністю та цільовим використання бюджетних коштів;

г) збільшення обсягів видатків бюджету соціального спрямування (на соціальний захист населення, охорону здоров'я, освіту та культуру тощо).

Основою програмно-цільового методу формування місцевого бюджету є посилення зацікавленості органів місцевого самоврядування у зростанні доходів. Актуальним є пошук додаткових джерел доходів, які б стимулювали збільшення обсягів виробництва, залучення інвестицій, збільшення рівня доходів населення відповідно до інноваційного напряму економічного розвитку.

Для того, щоб підвищити доходи бюджету Менського району потрібно визначити оптимальний розподіл податків між рівнями бюджетів та їх спрямування до доходів місцевого бюджету, зокрема:

- зменшити відсоток зарахування податку з доходів громадян до державного бюджету з 75 % до 50 %;

- зменшити відсоток зарахування плати за землю до державного бюджету з 40 % до 30 %;

- підвищити податок за торгові місця на ринку (ринковий збір) з 3 грн. до 5 грн.;

- підвищити податок за спеціально відведені місця для паркування транспортних засобів (збір за паркування автотранспорту) до 1 грн. за годину.

Також можливо підвищити доходи бюджету, знайшовши додаткові ресурси у самому бюджеті:

а) переглянути перелік функцій відповідних місцевих органів виконавчої влади та підпорядкованих ним бюджетних установ з метою концентрації фінансових ресурсів та зусиль на забезпечення повноцінного виконання основних функцій;

б) розглянути можливі пропозиції щодо скорочення граничної чисельності працівників бюджетних установ та оптимізації мережі бюджетних закладів;

в) розглянути можливі пропозиції щодо зміни джерел та порядку фінансового забезпечення функціонування окремих бюджетних установ;

г) переглянути систему регулюючих загальнодержавних податків.

На основі запропонованих заходів мною розроблений бюджет Менського району на 2009 рік.

ПЕРЕЛІК ПОСИЛАНЬ

1. Конституція України від 28.06.1996р. № 254к/96-ВР // Відомості ВРУ.-1996, №7. – с. 36 зі змінами і доповненнями.

2. Господарський кодекс України від 16.01.2003р. № 436-ΙV // Відомості ВРУ. - 2003, №1. - С.178 зі змінами і доповненнями.

3. Бюджетний Кодекс України від 21.06.2001р. № 2542-III // Відомості ВРУ. – 2001. - № 37-38. - С. 198 зі змінами і доповненнями.

4. Цивільний кодекс України від 16.01.2003р. № 537-ΙV // Відомості ВРУ.- 2003, №1. – С. 238 зі змінами і доповненнями.

5. Декрет КМУ “Про місцеві податки та збори” зі змінами та доповненнями від 20.04.2002 року.

6. Закон України “Про державний бюджет України на 2008 рік” від 28.12.2007р. № 107-VI.

7. Закон України „Про систему оподаткування” від 25.06.1991р. № 1251-XII // Відомості ВРУ. – 2003р. №7. – С. 46 зі змінами і доповненнями.

8. Наказ Міністерства Фінансів України “Про бюджетну класифікацію та її запровадження” від 27.12.2001 № 604.

9. Наказ ДКУ від 24.02.2003 р. № 140 “Про затвердження Довідника відповідності символу звітності коду бюджетної класифікації за доходами 2003 року”.

10. Розпорядження Чернігівської обласної державної адміністрації “Про порядок визначення обсягів міжбюджетних трансфертів між районним бюджетом, та бюджетами міст районного значення, сіл, селищ, на 2008 рік” № 1444 від 20.12.2007 року.

11. Розпорядження Менської районної державної адміністрації “Про порядок визначення обсягів міжбюджетних трансфертів між районним бюджетом, та бюджетами міст районного значення, сіл, селищ, на 2008 рік” № 32 від 03.02.2007 року.

12. Розпорядження Менської районної державної адміністрації “Про затвердження програми поповнення бібліотечних фондів Менської ЦБС на період до 2009 року № 13 від 14.01.2003 року.

13. “Порядок виконання державного бюджету за доходами”, затверджено наказом ДКУ від 19.12.2000р. № 131 // CD, “Інфодиск”. - 2001.

14. “Порядок касового виконання Державного бюджету за видатками”, затверджено наказом ДКУ від 22.01.2001 р. № 3 // CD, “Інфодиск”. - 2001.

15. Постанова Верховної Ради України «Про основні напрямки бюджетної політики на 2009 рік», від 4 липня 2007 року № 32-ІV.

16. Постанова КМУ “Про порядок розподілу обсягів міжбюджетних трансфертів між державним бюджетом та місцевими бюджетами” № 1195 від 05.09.2001 року.

17. Постанова КМУ “Про внесення змін до постанови КМУ Про порядок розподілу обсягів міжбюджетних трансфертів між державним бюджетом та місцевими бюджетами” № 1382 від 14.02.2002 року.

18. Постанова КМУ “Про затвердження порядку фінансування видатків місцевих бюджетів на здійснення заходів з виконання державних програм соціального захисту населення за рахунок субвенції з державного бюджету” № 256 від 04.03.2002 року.

19. Постанова КМУ “Підвищення посадових окладів (ставок заробітної плати) працівникам установ, закладів та організацій окремих галузей бюджетної сфери” № 18 від 10.01.2002 року.

20. Адамик О. Податок на прибуток: конфлікт норм податкового законодавства із положеннями бухгалтерського обліку // Економіка, фінанси, право. - 2002. - №4. - С.21-23.

21. Антонечко В.М., Бурлуцький Б.В. Регресивне оподаткування як чинник підвищення регулювання ролі податку на прибуток // Фінанси України. - 2002. - №11. - С.72-73.

22. Альвианськая Н.В. Местные бюджеты: понятие, механизм функционирования //Финансы.-1995.-№9.-С.9-11.

23. Аптекар С., Краснова В. Про формування місцевих бюджетів. //Економіка України.– 1994.–№4.– С. 42–47.

24. Бескид Й.М. Теоретичні підвалини дослідження суті державного бюджету України.// Фінанси України.-1998.-№1.-С.19-21.

25. Буковинський С.А. Шляхи розвитку бюджетної системи України.// Фінанси України.-1998.-№9-С.3-8.

26. Бутко М.П., Білокур К.О. Фінансові ресурси регіону в умовах ринкової трансформації.// Фінанси України.-1998.-№10.-С.23-32.

27. Василик О.Д. Державні фінанси України: Навч. посібник.– К.: Вища школа, 1997.– 383с.

28. Василик О.Д., Павлюк К.В. Удосконалення податкової системи України. //Фінанси України.– 1997.– №10.– С. 34–43.

29. Василенко Л.І.,Бабич П.С. Місцеві фінанси та фінансова незалежність.// Фінанси України.-1998.-№8.-С.112-117.

30. Гушта О.В. Шляхи зміцнення бюджетів органів місцевого самоврядування.//Фінанси України.-2000.-№2.-С.69-73.

31. Зюнькін А.Г. Фінансове право. – К., 2001. – 158с.

32. Кравченко В. Фінансові проблеми місцевих органів влади України.//Фінанси України.-1995.- №1.-С.61-63.

33. Кузьменко Н.А. Удосконалення міжбюджетних відносин.// Фінанси України.-1998.-№1.-С.26-27.

34. Кучерявенко М. Фінансове право України. – К., 2006. – 342с.

35. Лісовська Л.П., Ганевич Д.М. Формування місцевих бюджетів.//Фінанси України.-1996.-№7.-С.11-14.

36. Луніна І. Місцеві бюджети України: пошук нових підходів до проведення реформ.// Економіка України. - 1998.-№3.-С.31-41.

37. Мельник С., Криниця С. Про формування місцевих бюджетів.// Економіка України.-2000.-№2.-С.17-23.

38. Мельник П.В. Проблема формування місцевих бюджетів і податкова політика держави //Фінанси України.-1998.-№6.-С.101-103.

39. Мельниченко В., Присяжна Л. Співвідношення загальнодержавних і місцевих податків: зарубіжний досвід в контексті українських реалій. //Фінанси України. – 1996.– №51.– С.10.

40. Мойсеєнков В. Роль місцевих органів самоврядування у формуванні та використанні місцевих бюджетів.// Економіка Украіни.-1996.-№5.-С.25-28.

41. Моісеєнков В.В. Формування місцевих бюджетів в умовах ринкових відносин. //Фінанси України. – 1996.– №11.– С. 16–19.

42. Павлюк К.В. Концептуальні основи фінансової незалежності місцевого самоврядування //Фінанси України.-1996.-№8.-С.24-29.

43. Павлюк К.В. Місцеві бюджети та міжбюджетні відносини //Фінанси України.– 1996.– 6.– С. 25–32.

44. Павлюк К.В. Організація виконання державного бюджету //Фінанси України.-1998.-№3.-С.37-45.

45. Римарчук О., Лисенков Ю. Зміни в оподаткуванні прибутку підприємств // Економіка України. - 2002. - №11. - С.19-21.

46. Слухай С.В. Прямі бюджетні трансферти в системі міжбюджетних відносин //Фінанси України.-1998.-№12.-С22-32.

47. Виконання місцевих бюджетів на основі положень Бюджетного кодексу ступ до бюджетного кодексу. Навчальний посібник./ С.І. Мельник, С.Б. Ільїних, І.Ф.Щербина, Н.І.Сушко, А.Н. Анісімова, З.М.Луценко, Дж.Гес, Дж.Хансен, У.Тріск, С. Лідс, В.М. Терес, О.І. Лісниченко – К.: Міленіум, 2002р.

48. Вступ до бюджетного кодексу. Навчальний посібник./ С.І. Мельник, С.Б. Ільїних, І.Ф.Щербина, Н.І.Сушко, А.Н. Анісімова, З.М.Луценко, Дж.Гес, Дж.Хансен, У.Тріск, С. Лідс, В.М. Терес, О.І. Лісниченко – К.: Міленіум, 2002. – 112 с.

49. Програмно-цільовий метод формування бюджету. Навчальний посібник: /Перун З.В., Романюк О.І., Товста Н.Н., Літвінцева Л.П., І.В. Ряшенцева.- Київ: Унісерв, 2002.- 132с.

50. Складання, розгляд та затвердження місцевих бюджетів на основі положень Бюджетного кодексу України. Навчальний посібник./ С.І. Мельник, С.Б. Ільїних, І.Ф.Щербина, Н.І.Сушко, А.Н. Анісімова, З.М.Луценко, Дж.Гес, Дж.Хансен, У.Тріск, С. Лідс, В.М. Терес, О.І. Лісниченко – К.: Міленіум, 2002. – 273 с.

51. Деркач М.І., Гордєєва Л.П. Бюджет і бюджетний процес в Україні. – Дніпропетровськ: Пороги, 1995.– 257с.

52. Єпіфанов А.О., Сало І.В., Д’яконова І.І. Бюджет і фінансова політика України. – К.: Наукова думка, 1997.– 301с.

53. Юрій С. І., Бескид Й. М. Бюджетна система України: навчальний посібник. – К.: КІОС, 2000. – 400 с.

Додаток А

Доходи бюджету Менського району за 2005 рік, грн.

| Код бюджетної класифікації | Найменування доходів | План | Відносне відхилення | |

| Уточнений | Фактичний | |||

| 10000000 | Податкові надходження | 6354906 | 6596389 | 241483,00 |

| 11000000 | Под. на доходи, на прибуток, на збільш. ринкової вартості | 4186210 | 4390929 | 204719,00 |

| 11010000 | Прибутковий податок з громадян | 4186210 | 4390616 | 204406,00 |

| 11020000 | Податок на прибуток підприємств | 0 | 313 | 313,00 |

| 13000000 | Збори за спеціальне використання природних ресурсів | 572285 | 521423 | -50862,00 |

| 13050000 | Плата за землю | 572285 | 521423 | -50862,00 |

| 14000000 | Внутрішні податки на товари та послуги | 112781 | 130416 | 17635,00 |

| 14060000 | Плата за ліцензії на певні види господарської діяльності | 19422 | 24312 | 4890,00 |

| 14070000 | Плата за торговий патент на деякі види підприємницької діяльності | 93359 | 106104 | 12745,00 |

| 16000000 | Інші податки | 1147597 | 1233282 | 85685,00 |

| 16010000 | Місцеві податки і збори | 269444 | 287787 | 18343,00 |

| 16040000 | Фіксований сільськогосподарський податок | 120075 | 127419 | 7344,00 |

| 16050000 | Єдиний податок для суб'єктів малого підприємництва | 758078 | 818076 | 59998,00 |

| 20000000 | Неподаткові надходження | 1096796 | 1190992 | 94196,00 |

| 21000000 | Доходи від власності та підприємницької діяльності | 0 | 2905 | 2905,00 |

| 22000000 | Адміністративні збори та платежі, доходи від некомерційного продажу | 142012 | 175078 | 33066,00 |

| 22080000 | Плата за оренду цілісних майнових комплексів та іншого майна | 1500 | 2549 | 1049,00 |

| 22090000 | Державне мито | 140512 | 172529 | 32017,00 |

| 23000000 | Надходження від штрафів та фін. санкцій | 500 | 1491 | 991,00 |

| 23030000 | Адміністративні штрафи та інші санкції | 500 | 1491 | 991,00 |

| 24000000 | Інші неподаткові надходження | 10150 | 15529 | 5379,00 |

| 24060000 | Інші надходження | 10150 | 15529 | 5379,00 |

| 40000000 | Офіційні трансферти | 26836700 | 24575178 | -2261522,00 |

| 41000000 | Від органів державного управління | 26836700 | 24575178 | -2261522,00 |

| 41020000 | Дотації | 17892500 | 17892500 | 0,00 |

| 41030000 | Субвенції | 8944200 | 6682648 | -2261552,00 |

| 43000000 | З іншої частини бюджету | 806050 | 806050 | 0,00 |

| Разом | 34288402 | 32362559 | -1925843,00 | |

Додаток Б

Доходи бюджету Менського району за 2006 рік, грн.

| Код бюджетної класифікації | Найменування доходів | План | Відносне відхилення | |

| Уточнений | Фактичний | |||

| 1 | 2 | 3 | 4 | 5 |

| 10000000 | Податкові надходження | 8149430 | 7967957 | -181473,00 |

| 11000000 | Под. на доходи, на прибуток, на збільш. ринкової вартості | 6487513 | 5957255 | -530258,00 |

| 11010000 | Прибутковий податок з громадян | 6487513 | 5957215 | -530298,00 |

| 11020000 | Податок на прибуток підприємств | 0 | 40 | 40,00 |

| 13000000 | Збори за спеціальне використання природних ресурсів | 487872 | 608461,5 | 120589,50 |

| 13050000 | Плата за землю | 487872 | 608461,5 | 120589,50 |

| 14000000 | Внутрішні податки на товари та послуги | 149180 | 182974,3 | 33794,30 |

| 14060000 | Плата за ліцензії на певні види господарської діяльності | 20910 | 28880,24 | 7970,24 |

| 14070000 | Плата за торговий патент на деякі види підприємницької діяльності | 128270 | 154094 | 25824,00 |

| 16000000 | Інші податки | 1024865 | 1219266 | 194401,00 |

| 16010000 | Місцеві податки і збори | 249946 | 282693 | 32747,00 |

| 16040000 | Фіксований сільськогосподарський податок | 109719 | 120852,4 | 11133,40 |

| 16050000 | Єдиний податок для суб'єктів малого підприємництва | 665200 | 815721 | 150521,00 |

| 20000000 | Неподаткові надходження | 340600 | 216928,5 | -123671,50 |

| 21000000 | Доходи від власності та підприємницької діяльності | 0 | 537 | 537,00 |

| 22000000 | Адміністративні збори та платежі, доходи від некомерційного продажу | 171500 | 189359,3 | 17859,30 |

| 22080000 | Плата за оренду цілісних майнових комплексів та іншого майна | 1500 | 7287,56 | 5787,56 |

| 22090000 | Державне мито | 170000 | 182071,7 | 12071,70 |

| 23000000 | Надходження від штрафів та фін. санкцій | 500 | 7618,62 | 7118,62 |

| 23030000 | Адміністративні штрафи та інші санкції | 500 | 7618,62 | 7118,62 |

| 24000000 | Інші неподаткові надходження | 168600 | 19413,61 | -149186,39 |

| 24060000 | Інші надходження | 168600 | 19413,61 | -149186,39 |

| 40000000 | Офіційні трансферти | 37971583 | 37838532 | -133051,00 |

| 41000000 | Від органів державного управління | 37971583 | 37838532 | -133051,00 |

| 41010000 | Кошти, що надходять з інших бюджетів | 853300 | 853300 | 0,00 |

| 41020000 | Дотації | 26240384 | 26240384 | 0,00 |

| 41030000 | Субвенції | 10877899 | 10744848 | -133051,00 |

| Разом | 46461613 | 46023418 | -438195,50 | |

Додаток В

Доходи бюджету Менського району за 2007 рік, грн.

| Код бюджетної класифікації | Найменування доходів | План | Відносне відхилення | |

| Уточнений | Фактичний | |||

| 1 | 2 | 3 | 4 | 5 |

| 10000000 | Податкові надходження | 11332345 | 11596342 | 263997,00 |

| 11000000 | Под. на доходи, на прибуток, на збільш. ринкової вартості | 9024667 | 9270866 | 246199,00 |

| 11010000 | Прибутковий податок з громадян | 9024667 | 9264467 | 239800,00 |

| 11020000 | Податок на прибуток підприємств | 0 | 6399,15 | 6399,15 |

| 13000000 | Збори за спеціальне використання природних ресурсів | 809428 | 822710 | 13282,00 |

| 13010000 | Збір за спеціальне використання лісових ресурсів та користування земельними ділянками лісового фонду | 5400 | 9342 | 3942,00 |

| 13050000 | Плата за землю | 804028 | 813368 | 9340,00 |

| 14000000 | Внутрішні податки на товари та послуги | 187540 | 211996 | 24456,00 |

| 14060000 | Плата за ліцензії на певні види господарської діяльності | 18900 | 24080,33 | 5180,33 |

| 14070000 | Плата за торговий патент на деякі види підприємницької діяльності | 168640 | 187915,6 | 19275,60 |

| 16000000 | Інші податки | 1310710 | 1290770 | -19940,00 |

| 16010000 | Місцеві податки і збори | 264760 | 262880,8 | -1879,20 |

| 16040000 | Фіксований сільськогосподарський податок | 97000 | 87126,73 | -9873,27 |

| 16050000 | Єдиний податок для суб'єктів малого підприємництва | 948950 | 940762,5 | -8187,50 |

| 20000000 | Неподаткові надходження | 238223 | 275827,1 | 37604,10 |

| 21000000 | Доходи від власності та підприємницької діяльності | 2000 | 5306,16 | 3306,16 |

| 22000000 | Адміністративні збори та платежі, доходи від некомерційного продажу | 236190 | 262061,3 | 25871,30 |

| 22080000 | Плата за оренду цілісних майнових комплексів та іншого майна | 3900 | 12473,53 | 8573,53 |

| 22090000 | Державне мито | 232290 | 249587,8 | 17297,80 |

| 23000000 | Надходження від штрафів та фін. санкцій | 0 | 0 | 0,00 |

| 23030000 | Адміністративні штрафи та інші санкції | 0 | 0 | 0,00 |

| 24000000 | Інші неподаткові надходження | 33 | 8459,64 | 8426,64 |

| 24060000 | Інші надходження | 0 | 8459,64 | 8459,64 |

| 24110000 | Доходи від операцій з кредитування та надання гарантій | 33 | 0 | -33,00 |

| 40000000 | Офіційні трансферти | 52446459 | 50995809 | -1450650,00 |

| 41000000 | Від органів державного управління | 52446459 | 50995809 | -1450650,00 |

| 41010000 | Кошти, що надходять з інших бюджетів | 1114200 | 1114200 | 0,00 |

| 41020000 | Дотації | 34409250 | 34409250 | 0,00 |

| 41030000 | Субвенції | 16923009 | 15472359 | -1450650,00 |

| Разом | 64017027 | 62867978 | -1149048,90 | |

Похожие работы

... парку "Міжрічинський" здійснюють служби державної охорони зазначених об’єктів. Таблиця 3.2 Державний контроль за дотриманням природоохоронного законодавства на територіях та об‘єктах природно-заповідного фонду Чернігівської області № Найменування заходів Роки 2008 2009 1. Проведено перевірок 248 277 2. Виявлено порушень 93 106 3. Видано приписів 90 106 4. ...

0 комментариев