Навигация

На першому етапі оператор повинний внести анкету позичальника в базу даних

10331

знак

2

таблицы

3

изображения

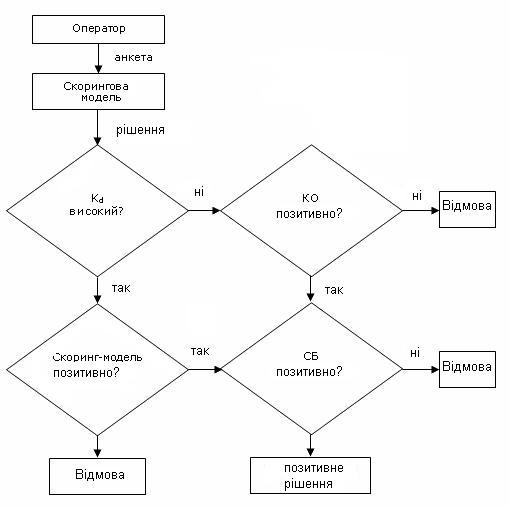

1. На першому етапі оператор повинний внести анкету позичальника в базу даних.

2. Далі на наступному етапі експертна скорингова модель оцінки ризиків повинна видати рішення.

3. Далі для зниження навантаження на кредитний відділ і автоматизації прийняття рішень уводиться коефіцієнт довіри Kd – деякий числовий параметр, що характеризує ступінь довіри до скоринг-модели. Анкети, що задовольняють цьому критерієві, не попадають на розгляд у кредитний відділ.

Алгоритм обробки анкет представлений на рисунку 1:

Рисунок 1 - Схема роботи скорингової системи

Де Кd - коефіцієнт довіри, КО – кредитний відділ, СБ – служба безпеки банку.

Проведемо аналіз впливу вхідної інформації і факторів впливу на вихідну інформацію системи.

Для цього необхідно провести аналіз залежності факторів один від одного. Усі фактори можна узагальнити в групи по розділах анкети, заповнюваної позичальниками:

Таблиця 1 - Фактори, що впливають на кредитоспроможність

| Категорія | Фактори категорії |

| Базова персональна інформація | Стать, вік, освіта… |

| Інформація про сімейний стан | Сімейний стан, кількість дітей… |

| Реєстраційна інформація | Прописка, термін проживання по даній адресі… |

| Інформація про зайнятість | Спеціальність, сфера діяльності підприємства… |

| Інформація про фінансове становище | Зарплата, інші нарахування й утримання |

| Інформація з забезпеченості | Майно, цінні папери… |

| Інформація про кредитну історію | Кількість минулих кредитів, поточні зобов'язання… |

При побудові моделі оцінки кредитоспроможності величезну допомогу експертові зробить різноманітна аналітична звітність. Тому що позичальники будуть розділені на 2 класи, тобто «добрим» кредитом варто вважати той, котрий позичальник повернув у термін і в повному обсязі, відповідно «поганий» – зворотна ситуація.

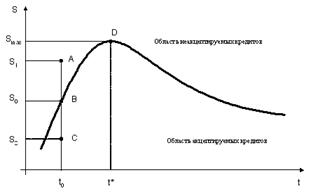

Для оцінки кредитоспроможності потенційних позичальників необхідно побудувати "кредитний портрет" для кожного позичальника.

Ця модель є унікальною розробкою, що враховує як кращі досягнення світового досвіду оцінки позичальників, так і, головне, специфіку українських умов.

Кредитний портрет позичальника формується на підставі об'єктивних чисельних оцінок статистичної інформації й анкетних даних позичальника.

Кредитний портрет потенційного позичальника являє собою криву на площині, по одній осі якої відкладена передбачувана сума кредиту з урахуванням відсотків, а по іншій осі - передбачуваний термін його погашення (час).

Рисунок 2 - Кредитний портрет позичальника

Крива, що характеризує кредитний портрет позичальника, розділяє площина рисунка на дві області – над кривою і під кривою. Область над кривою відповідає «неакцептованим» кредитам, область під кривою – «акцептованим».

Наприклад, на термін t0 розглянутий позичальник може бути кредитований на будь-яку суму, що не перевищує S0 (точки B і C, але не точка A).

Максимальна сума кредиту, на яку може претендувати позичальник – Smax (точка D), і ця сума може бути видана тільки на час t*.

Система скоринга, побудована на підставі аналізу кредитного портрета позичальника, дозволяє в явному виді врахувати час, що істотно підвищує точність оцінки кредитоспроможності фізичних осіб при довгостроковому і середньостроковому кредитуванні.

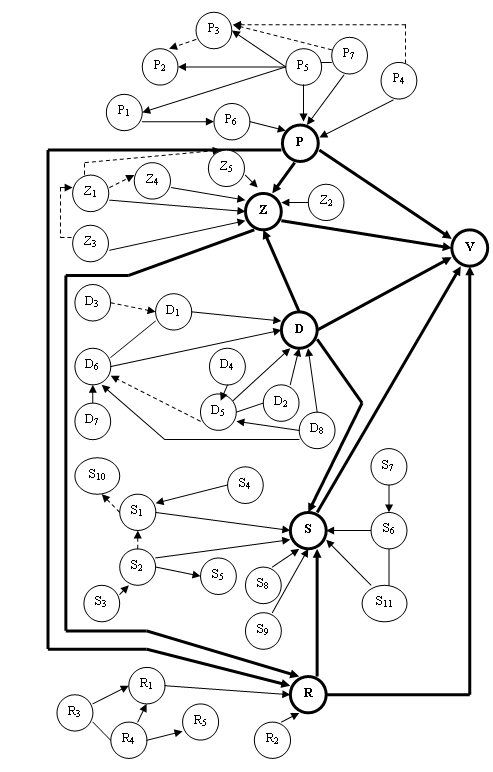

Для наочності покажемо зв'язок вхідних і вихідних факторів експертної системи на рисунку

Рисунок 3 – Інформаційний граф

Таблиця 2 – Опис позначень інформаційного графа

| Види зв'язків | Пояснення |

|

| логічна – зв'язок між параметрами носить умовний характер і не може бути оцінена математично через слабкий вплив |

|

| інформаційна – зв'язок між параметрами може бути оцінений, однак у розроблюваній системі не визначається, а задається на основі апріорної інформації |

|

| функціональна – функціональна залежність існує і враховується в системі при її розробці |

Приведемо опис вузлів інформаційного графа:

Р – Параметри кредиту;

- P1 - Сума кредиту;

- P2 - Вартість кредиту;

- P3 - Термін кредиту;

- P4 - Дата кредитування;

- P5 - Ціль кредитування;

- P6 – Кількість;

- P7 – Забезпеченість займу;

Z – Інформація про позичальника;

- Z1 - Вік;

- Z2 - Стать;

- Z3 - Освіта;

- Z4 – Наявність кредитної історії;

- Z5 – Оцінка кредитної історії;

S – Власність позичальника;

- S1 - Приватна власність;

- S2 – Квартира;

- S3 - Площа квартири;

- S4 - Спосіб придбання власності;

- S5 – Розташування;

- S6 – Машина;

- S7 - Термін експлуатації машини;

- S8 - Заміський будинок;

- S9 - Земельна ділянка;

- S10 - Прописка в даному районі;

- S11 – Гараж;

D – доходи;

D1 - Клас підприємства;

D2 - Час роботи підприємства;

D3 - Галузь підприємства;

D4 - Спеціалізація;

D5 - Посада;

D6 - Термін роботи на підприємстві;

D7 - Термін роботи зі спеціальності;

D8 - Середньомісячний доход;

R – витрати;

R1 - Середньомісячні витрати;

R2 - Основний напрямок витрат;

R3 - Кількість утриманців;

R4 - Цивільний стан;

R5 - Зайнятість чоловіка;

R6 - Термін проживання в регіоні;

V – рішення прийняте системою – давати \ не давати кредит;

Інформаційний граф має 6 вузлів, галузі яких безпосередньо зв'язані один з одним.

Похожие работы

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... кредитоспроможність можуть погіршитися або покращитися. Тому увага кредитних працівників Київської філії АКБ “МТ-Банк” повинна акцентуватись на покращенні ризик-менеджменту самого банку.71 Глава 3. Шляхи вдосконалення мінімізації кредитного ризику комерційного банку. 3.1.Зарубіжний досвід щодо мінімізації кредитного ризику. При формуванні і вдосконаленні банківської системи України обов”язковою ...

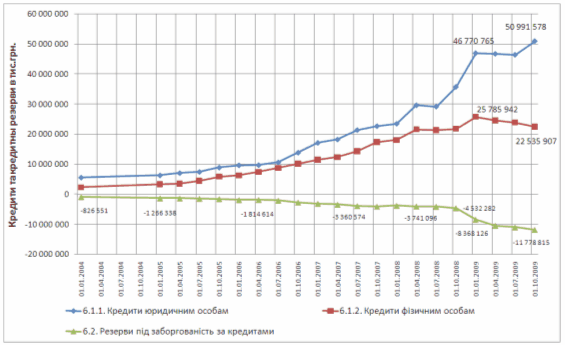

... 3. Ефективність управління кредитними ризиками через оптимізацію обсягів формування резервів 3.1 Вплив світової кризи ліквідності на Україну та проблеми у сфері формування резервів на покриття кредитних ризиків Необхідність відкладати частину прибутку в резерви через збільшення обсягу сумнівних кредитів призвела до того, що кожен четвертий банк банківської системи України за результатами 3-х ...

0 комментариев