Навигация

Анализ регионального рынка кредитования

148917

знаков

6

таблиц

30

изображений

2.2 Анализ регионального рынка кредитования

Региональные коммерческие банки и филиалы крупных банков выполняют все функции любого коммерческого банка, однако структура банковских услуг зависит как от общей экономической ситуации в стране, так развитости банковских отношений в регионе. При достижении основных стратегических целей региональные банки предопределяют приоритетные вложения в кредитные операции. Улучшение показателей роста финансового состояния предприятий является одной из предпосылок формирования кредитной базы коммерческих банков, то есть постоянного спроса на банковский кредит [44]. Банковская система в Иркутской области представлена 9 самостоятельными кредитными организациями, 9 их филиалами на территории области, 17 филиалами в других субъектах Российской Федерации, а также 53 филиалами кредитных организаций других субъектов Российской Федерации [41, с. 42].

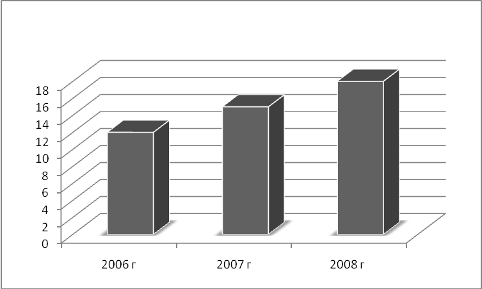

Они вносят колоссальный вклад в развитие региональной экономики Иркутской области, об этом сведетельствуют данные приведенные на рисунке 2.13.

Рис.2.13. Динамика доли кредитов в ВРП Иркутской области, %*

*Источник: [48]

С каждым годом кредиты вносят все больший вклад в рост ВРП. В 2007 году их доля увеличилась по сравнению с2006 годом на 12%, в 2008 году рост доли составил 13,6%.

В целом развитие экономики Иркутской области имеет положительные тенденции. Рост ВРП в 2007 году составил примерно 5-6%, В 2008 году он так же увеличился на. Рост ВРП происходит главным образом из-за роста благосостояния предприятий, организаций и населения. Кредиты, выданные предприятиям по различным данным, в зависимости от отраслевой принадлежности приносят 30%-ное приумножение благосостояния уже за первые полгода пользования заемными средствами. Таким образом, роль кредитов для организаций и населения очень высока. Поэтому без четко отлаженной системы кредитования и возвратности кредитов экономика региона, а так же вся российская экономика может претерпеть существенные приостановления в своем развитии.

Банки так же неплохо зарабатывают и стимулируют развитие собственного сектора, а так же благосостояние предприятий и населения.

Рис.2.15. Динамика доли направления кредитов в Иркутской области,%*

*Источник: [49]

Как показано на рисунке 2.15, кредитование и того, и другого сектора в целом за анализируемый период неуклонно растет. Рост кредитования населения по своим темпам особо не отличился и составил в среднем за анализируемый период – 7,5%.

В то же время кредитование необходимо для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации производственных товаров, что особенно важно в условиях становления рыночных отношений. Ссудный капитал перераспределяется между отраслями, устремляясь с учетом рыночных ориентиров в те сферы, которые обеспечивают получение более высокой прибыли или которым отдается предпочтение в соответствии с общенациональными программами развития экономики России. Поэтому кредитование выполняет перераспределительную функцию. В сравнении с другими регионами по структуре кредитного портфеля юридических лиц Сибирского Федерального Округа выглядит следующим образом (таблица 2.4).

Таблица 2.4

Распределение объемов по кредитам, предоставленным юридическим лицам, по отраслям экономики, в среднем за анализируемый период %*

| Регионы | Промыш-ленность | Сельское хозяйство | Строительство | Торговля | Транспорт | Прочие |

| Центральный округ (без Москвы) | 45,90 | 7,15 | 4,89 | 20,68 | 2,61 | 18,77 |

| Северо-Западный округ | 49,05 | 2,00 | 4,33 | 21,55 | 6,16 | 16,90 |

| Южный округ | 30,94 | 10,98 | 3,17 | 23,02 | 9,41 | 22,48 |

| Приволжский округ | 50,76 | 5,98 | 3,39 | 23,05 | 4,45 | 12,37 |

| Уральский округ | 59,99 | 2,11 | 5,08 | 15,14 | 5,38 | 12,31 |

| Сибирский округ | 55,32 | 3,99 | 3,18 | 23,11 | 4,92 | 9,49 |

| Дальневосточный округ | 72,23 | 0,79 | 1,68 | 12,06 | 3,61 | 9,63 |

| В среднем по банкам, действующим в регионах | 57,77 | 4,85 | 3,85 | 20,45 | 5,04 | 14,64 |

| Москва | 25,85 | 0,11 | 6,93 | 27,45 | 4,21 | 35,45 |

*Источник: [49]

В региональном преломлении эти общие тенденции имеют существенные отличия. Прежде всего для региональных банков характерна относительно низкая диверсификация размещенных средств: 90% их приходится на кредиты юридическим и физическим лицам.

При этом доминируют ссуды промышленным предприятиям — 51% от общей величины задолженности по кредитам. Московские банки направляют на кредитование около 50% размещенных средств, а доля вложений в ценные бумаги и учтенные векселя составляет соответственно 36% и 12% (в регионах на эти статьи приходится по 4%).

Дальневосточный федеральный округ (72,2%, или 48,6 млрд. рублей) [49]. Сибирский округ больше вкладывает в промышленность и торговлю. Региональные банки достаточно охотно кредитуют предприятия Иркутской области (рис. 2.16).

Рис. 2.16. Кредитный портфель различных банков в кредитовании предприятий Иркутской области, %*

*Источник: [49]

Региональный рынок кредитования юридических лиц разделили между собой лидеры. Львиная доля принадлежит Сбербанку, которая увеличивается с на протяжении всего анализируемого периода в среднем на 12%. Второе место занимает ВТБ, рост доли которого составляет 4% в среднем за анализируемый период. Альфа Банк имеет так же неплохую долю на данном сегменте кредитования, однако рост дли несущественен, и составляет в среднем 4%.

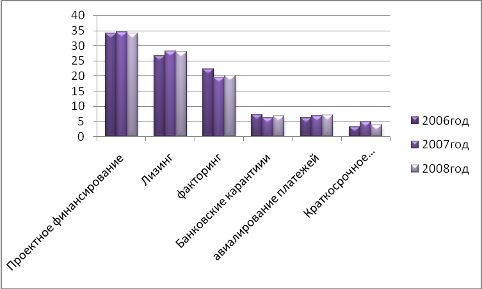

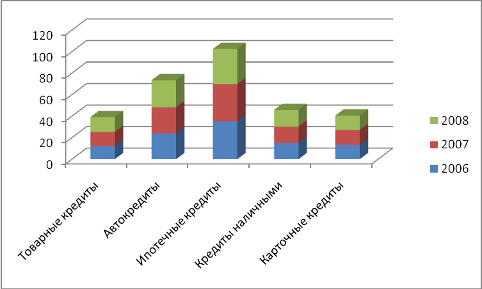

Региональные банки стараясь удержать свои позиции на рынке кредитования региональных предпринимателей и промышленников так же как и на федеральном уровне разрабатывают широкий спектр предоставляемых кредитных продуктов. Основные из них, представлены на рисунке 2.17.

Рис. 2.17. Динамика структуры кредитного портфеля юридических лиц Иркутской области по видам кредитования, %*

*Рассчитано автором по данным [49]

Как видно из рисунка 2.17, предприятия и организации Иркутской области не меняют общей тенденции по наибольшему предпочтению проектного финансирования, как основного вида кредитования. Поэтому оно занимает наибольший удельный вес в структуре видов кредитов, и на протяжении анализируемых лет находилось на одном и том же уровне не имея существенных изменений.

Второе место, так же как и по России в целом, занимает лизинг. Его доля на начало отчетного периода составила 24,5%, однако в в течение всего анализируемого периода увеличение доли лизинга на данном сегменте рынка на 11,2%, которая в 2008 году снизилась на 1,2%.

В целом доля лизинга на данном сегменте рынка Иркутской области существенно не изменялась. Третье место по удельному весу в структуре видов кредитования на данном сегменте рынка занимает факторинг.

В среднем его доля ниже доли лизинга в 1,3 раза. Однако так же как и лизинг, факторинг уверенно обосновался на данном сегменте рынка, и его доля существенных изменений не имеет в рамках анализируемого периода.

Прочие виды кредитов, представленные на рисунке 2.15, имеют в среднем трехкратный отрыв от тройки лидеров. Они не пользуются популярностью у компаний Иркутской области [21, с. 32] .

Рис. 2.18. Структура видов обеспечения кредитов и займов предприятий Иркутской области, %*

*Составлено автором по данным [49]

Как видно из рисунка 2.18, наибольший удельный вес в структуре видов обеспечения в среднем за анализируемый период занимает оборудование. На втором месте – поручительство и ценные бумаги Третье место в структуре видов обеспечения занимает оборудование и ТМЦ , которое на протяжении всего анализируемого периода существенно не изменялось.

Бурный рост кредитования, однако, не смог преодолеть гораздо более мощную встречную тенденцию - после трех лет активной динамики к повышению общие темпы прироста инвестиций в основной капитал снизились. Такова специфика отечественной модели инвестиционного процесса: она основана на самофинансировании предприятий, а роль банков по-прежнему незначительна и не превышает 4-5% в общем объеме капиталовложений. В этих условиях колебания конъюнктуры мирового рынка энергоносителей, а также изменения в налоговом законодательстве (отмена инвестиционной льготы по налогу на прибыль) спровоцировали ухудшение важнейшего экономического параметра [41, с. 42].

Экономическая ситуация существенно улучшается лишь в трех типах регионов: богатых природными ресурсами, расположенных на основных транспортных магистралях, а также в сконцентрировавших финансовое обслуживание импорта и экспорта. Рейтинг, составленный агентством «Эксперт РА» на основе конъюнктурных опросов, показывает, что треть общероссийского инвестиционного потенциала сосредоточена всего в восьми субъектах Федерации. Согласно тому же исследованию девять из десяти субъектов Федерации с минимальным уровнем риска расположены в Центральном и Северо-Западном федеральных округах (Москва, Санкт-Петербург, Белгородская, Ленинградская, Московская, Новгородская, Орловская и Ярославская области). [31, с. 132] .

В связи с этим региональным банкам Иркутской области в краткосрочной перспективе не остается ничего другого, как сосредоточить основные направления деятельности на финансировании предприятий малого и среднего бизнеса, сельского хозяйства, а также кредитовании оборотных средств предприятий топливно-энергетического комплекса, металлургии и машиностроения.

Низкая степень диверсификации привлеченных и размещенных средств создает для них определенные проблемы. С одной стороны, сокращение разрыва между процентными ставками по депозитам и кредитам снижает прибыльность банковских операций. А с другой — низкий уровень капитализации банков, действующих в Иркутской области, усиливает риски их деятельности. Отсюда вывод: для большинства кредитных организаций Иркутской области становится крайне актуальной проблема выбора и уточнения стратегий развития бизнеса в меняющихся макроэкономических и политических условиях.

По этим причинам, и региональная экономика нашего региона в контексте юридических лиц имеет некоторые проблем, связанные с ростом объемов просроченной ссудной задолженности (рис. 2.19).

Рис. 2.19. Динамика объемов просроченной ссудной задолженности предприятий Иркутской области банковскому сектору, млрд. руб.*

*Составлено автором по данным [41]

Как видно из рисунка 2.19 просроченная ссудная задолженность региональным банкам в части кредитования предприятий за последние 3 анализируемых года увеличилась в рублевом эквиваленте в 1,6 раза. Рост хоть и небольшой, зато стабильный.

Первоочередной причиной такой ситуации является тот факт, что в нашем регионе отсутствуют высококвалифицированные управленческие кадры, руководители и топ-менеджеры, которые наиболее эффективно рассчитывали проекты и в соответствии с планом его реализовывали.

Как правило, кредитование проектов или стратегических планов развития той или иной компании сводится к проектированию плана, как простой формальности. Отсюда и провалы проектов, и несостоятельность компании вернуть долги [41, с 123].

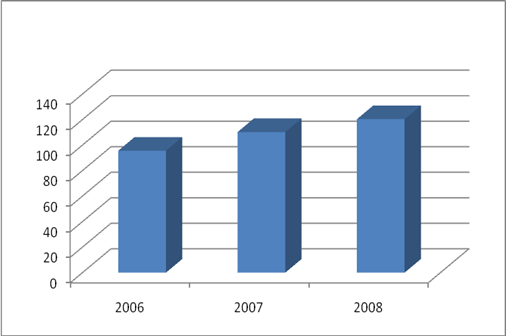

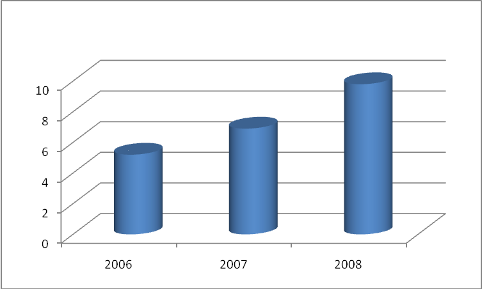

Потребительское кредитование в нашем регионе имеет положительную тенденцию, и характеризуется стабильным ростом, представленным на рисунке 2.19.

Рис.2.19. Динамика объемов потребительского кредитования в Иркутской области , млрд. руб.*

*Источник: [49]

Как видно из рис.2.19, объем кредитования населения с каждым годом увеличивается. Так, в 2007 он увеличился на 6,9%, и продолжил свой рост в 2008 году на 7,9%. Рост объемов кредитования населения связан с повышением благосостоянием населения, и как следствие с повышением кредито и платежеспособности населения Иркутской области.

Пытаясь увеличить спрос на потребительские кредиты, региональные банки выходят на рынок с новыми условиями.

Как показывает рис. 2.20, кредитный потребительский портфель имеет тенденцию структурного изменения.

Так в 2007 году кредиты, предоставленные населению Байкальского региона в рублях снизились на 12%, увеличив их предложение в иностранной валюте. В 2008 году увеличились кредиты в рублях, и их рост составил 24%, и дошел до уровня, выше 2006 года, до падения.

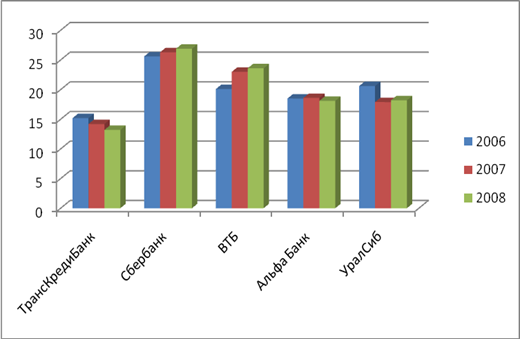

Рис.2.20. Динамика доли различных банков Иркутской области, %*

*Источник: [19]

Рисунок 2.20 показывает, что наиболее стабильная и самая высокая доля на рынке потребительского кредитования нашего региона принадлежит Сбербанку, который стабильно с каждым годом увеличивает ее, на 2-3%.

На втором месте по размеру занимаемой доли в емкости данного рынка находиться ВТБ, его доля в так же выросла на 8,1%.

УралСиб в течение анализируемого периода увеличил свою долю, превышающую ВТБ, но потерял ее в 2007 году, сократив объемы кредитования на 10,4%, и в 2008 году так и не смог ее вернуть, увеличив ее всего на 0,5%.

Относительной стабильностью на протяжении всего анализируемого периода характеризуется Альфа Банк, позиция которого на данном сегменте кредитного рынка существенно не менялась. А ТрансКредитБанк с каждым годом терял свои позиции, сокращая объемы выданных потребительских кредитов с каждым годом в 2007 году на 6,2%, в 2008 году – на 6,8%.

Объемы выданных кредитов федеральными банками зачастую зависят от того, как организована политика ведения бизнеса в том или ином регионе, как характеризуется экономический потенциал региона, каковы доходы населения в данном регионе, а так же от обеспеченности необходимым количеством необходимых офисов и точек выдачи кредитов.

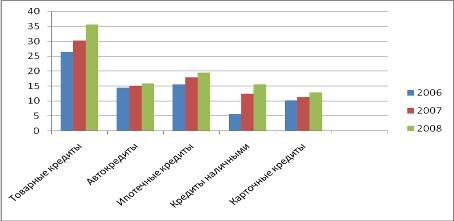

Однако, потребительское кредитование в Иркутской области продолжает расти, повышая качество жизни населения, прибыльность торговых компаний, и банковского сектора. Однако, основным фактором, сдерживающим рост объемов остается высокая их стоимость. Средние ставки по различным видам кредитов представлены в таблице 2.4.

Таблица 2.4

Средневзвешенные ставки по видам потребительских кредитов на территории Иркутской области в среднем за анализируемый период, %*

| Виды кредитов | Сбер-банк | ВТБ | Альфа Банк | УралСиб | Транс-КредиБанк |

| Товарные кредиты | 23,5 | 23,6 | 23,9 | 23,5 | 24,1 |

| Автокредиты | 16,2 | 16,5 | 15,6 | 16,1 | 16,1 |

| Ипотечные кредиты | 8,5 | 9,1 | 10,2 | 10,6 | 10,9 |

| Кредиты наличными | 23,6 | 24,6 | 26,4 | 27,8 | 27,1 |

| Карточные кредиты | 25,4 | 26,8 | 26,9 | 26,9 | 27,1 |

*Источник: [18].

Как видно по данным, приведенным в таблице 2.4, наиболее дорогостоящим кредитом в нашем регионе является кредит наличными. Если сравнивать кредитные продукты анализируемых банков, то по проведенным исследованиям можно сказать, что банки с государственным участием (Сбербанк, ВТБ) имеет несколько гибкую ценовую политику так же как и по России в целом.

Это объясняется тем, что они имеют государственные гарантии и имеют наименьшую вероятность банкротства. Между тем, необходимо отметить, что Сбербанк предлагает все остальные виды потребительских кредитов, представленных в таблице 2.4. по наиболее низким ценам.

Так стоимость автокредитов в Сбербанке ниже на 12% чем среднерыночная цена на межбанковском региональном рынке коммерческих банков. Ипотечное кредитование так же отличается от среднерыночной тенденции и стоит в Сбербанке на 2,9% дешевле.

А в среднем по данным остальных анализируемых банков ее стоимость на территории Байкальского региона сводиться примерно к уровню 26,5%, это ниже всероссийского уровня на 2,3%.

Карточные кредиты регионального рынка потребительского кредитования имеют разброс в цене по сравнению с РФ примерно на 4-5%. Товарные – на 1,5-3%. Внутри регионального рынке большого разброса в цене не наблюдается в течение всего анализируемого периода.

Максимальный разброс в цене показал кредит наличными – в 6%. Региональные же банки стараются держать цены потребительских кредитов на стабильно высоком уровне. Разброс в цене на межбанковском региональном рынке таких кредитных продуктов, как автокредитование и кредитные карты составил в среднем 2,3%. Товарные кредиты – различаются в цене на 1 – 1,2%, ипотека – на 1,3 – 1,4%.

Конечно, внимательные клиенты знают, что в их кредитном договоре есть пункт о том, что банк оставляет за собой право изменять процентную ставку, как в сторону повышения, так и в сторону уменьшения.

Но, ни одна коммерческая структура не повышала ставки даже в сложный период лета 2004 года, когда мы наблюдали кризис доверия к банкам. И вряд ли банковское сообщество воспользуется этим правом сейчас, ведь это негативно скажется на его имидже, который ни за какие деньги уже не купишь.

Исходя из стоимости того или иного кредитного продукта, потребитель принимает кредитное решение. Таким образом формируется структура кредитного портфеля региональных банков, которая представлена на рисунке 2.20.

Рис.2.21. Динамика доли кредитных продуктов рынка потребительского кредитования Иркутской области, %*

*Источник: [41]

Рисунок 2.21 показывает, что наибольшей популярностью на протяжении всего анализируемого периода пользовалось ипотечное кредитование, имеющее значительную долю рынка, увеличивающуюся с каждым годом в среднем на 10-12%. Второе место по популярности занимает автокредитование, его доля в кредитном портфеле региональных банков ниже ипотеки всего на 8% в среднем за анализируемый период.

В динамике этот вид кредита имеет тенденции к роту, ежегодно увеличивающий его на 1-3%. Кредит наличными занимает третье место в данной структуре и его рост с каждым годом так же увеличивается, подтверждая рост сектора потребительского кредитования в регионе в целом. Рост объемов наличного кредитования составил в 2007 году – 12% , в 2008 году - 11%. Карточные и товарные кредиты имеют 15 и 15% доли рынка потребительского кредитования соответственно. И так же увеличивают ее с каждым годом. Так рост в среднем за анализируемый период этих кредитов составил 12 и 13% соответственно.

С ростом объемов кредитования растет и объемы просроченной задолженности, которая представлена на рисунке 2.22.

Рис.2.22. Динамика просроченной ссудной задолженности потребительского кредитования в РФ, млрд. руб.*

*Источник: [19]

Как видно из рисунка 2.21, просроченная ссудная задолженность населения региона банковскому сектору имеет положительную динамику, с каждым годом увеличиваясь на 15-18%. В основном рост просроченной ссудной задолженности обеспечивают товарные кредиты, автокредиты, и ипотечные кредиты. Именно они имеют наибольший удельный вес в структуре объемов просроченной задолженности. Эта тенденция с точностью повторяет всероссийскую.

Рис.2.23. Динамика просроченной ссудной задолженности по видам потребительского кредитования в РФ, %*

*Источник: [42]

В целом, проанализировав потребительский рынок кредитования, выявлено две проблемы – реальная ставка по кредиту, скрывающаяся за дополнительными комиссиями, и доля просроченных кредитов. Проблема информирования заемщиков о реальной ставке по кредиту давно и хорошо известна во всем мире.

Дальнейшее наращивание кредитования экономики во многом зависит от законодательной и исполнительной власти как в центре, так и на местах. Необходимо ускорить принятие законов о страховании вкладов, о кредитных бюро, о залоговом обеспечении, о защите прав кредиторов; освободить банки от налога на прибыль, направляемую на капитализацию, активно развивать потребительское, ипотечное и синдицированное кредитование, а также систему рефинансирования финансово-устойчивых кредитных организаций Банком России. Особого внимания требует проблема насыщения регионов банковскими услугами через механизм целевых государственных программ по развитию региональных финансовых рынков.

Похожие работы

... , направление денежных фондов, идущих на развитие капиталистического общественного воспроизводства, воздействие его на социально-экономические отношения. Роль кредита в социально-экономическом развитии страны Капитал физически, в виде средств производства, не может переливаться из одних отраслей в другие. Этот ...

... ведения этих видов учета. Заключение В представленной дипломной работе были подробно изучены общая характеристика механизма кредитования, основные виды и принципы, бухгалтерский учет и аудит кредитов, займов и средств целевого финансирования. Проведенное исследование позволяет сделать следующие выводы. Кредит выступает опорой современной экономики, неотъемлемым элементом экономического ...

... капитал, который без движения приносит лишь убытки. Кроме того, кредит необходим для развития производства в расширенных масштабах. Роль и функции кредита в организации оборотных средств предприятий. 2.1. Роль кредита в рыночной экономике Роль кредита в рыночной экономике трудно переоценить. Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и ...

... на основе естественно-экономических, рыночных процессов. Национальные власти во все большей степени соглашались с точкой зрения, что сложные и быстро меняющиеся потребности современной экономики в финансовых услугах не могут более адекватно удовлетворяться в рамках сверхпротекционистских финансовых систем. Дерегуляционная волна возродила целый ряд мероприятий, свойственных хозяйственной жизни ...

0 комментариев